Dalam sebulan, pasar kripto mengalami dua guncangan pada 10·11 dan 11·03, apakah Keuangan Desentralisasi masih memiliki masa depan menjadi pertanyaan bersama, saat ini, kita dapat mengamati struktur dan arah perubahan pasar DeFi saat ini.

Dari sudut pandang yang paling makro, DeFi sedang dengan cepat melepaskan diri dari “efek sistem kedua”, dampak stablecoin terhadap bank tradisional dan industri pembayaran semakin nyata, upaya Federal Reserve untuk menyediakan akun utama versi ringkas adalah bukti yang jelas, institusi DeFi yang diwakili oleh Aave/Morpho/Anchorage sedang mengubah model operasi keuangan tradisional, rencana Uniswap untuk membuka saklar biaya dan Perp DEX War yang diwakili oleh Hyperliquid masih berlangsung dengan semangat.

Ciri-ciri yang belum matang terletak pada memilih kematian yang mulia untuk ideal, saat ini jauh dari berbicara bahwa Keuangan Desentralisasi sudah sepenuhnya matang, hanya tersisa tahap adopsi massal, di langit Keuangan Desentralisasi, masih ada dua awan gelap yang mengambang:

- Siapa pemberi pinjaman terakhir dalam seluruh sistem ekonomi di blockchain, Morgan menciptakan Federal Reserve, lalu mekanisme apa yang harus dimiliki untuk peran serupa di Keuangan Desentralisasi?

- Di luar produk DEX/Lending/Stable yang sudah ada, bagaimana seharusnya jalur atau mekanisme DeFi yang benar-benar orisinal dapat memicu?

Harga adalah hasil dari permainan

Bater, selama kamu terhubung, aku akan ada di sampingmu.

Kita sering dibutakan oleh hal yang ada di mana-mana, di alam semesta DeFi, semua inovasi sejauh ini berfokus pada DEX/Peminjaman/Stabilcoin. Ini bukan berarti BTC/ETH bukan inovasi mekanisme, atau bahwa RWA/DAT/ koin saham / asuransi bukan inovasi aset.

Mengacu pada enam pilar protokol on-chain, BTC dan Bitcoin pada dasarnya tidak memerlukan aset dan protokol lain, DeFi yang kita bicarakan merujuk pada proyek yang terjadi di blockchain publik seperti Ethereum/Solana/L2, mengacu pada siklus leverage dari koin, saham, dan utang, biaya penjualan aset inovatif semakin tinggi, seluruh industri sedang mencari produk yang memiliki kemampuan untuk menghasilkan keuntungan nyata, seperti Hyperliquid.

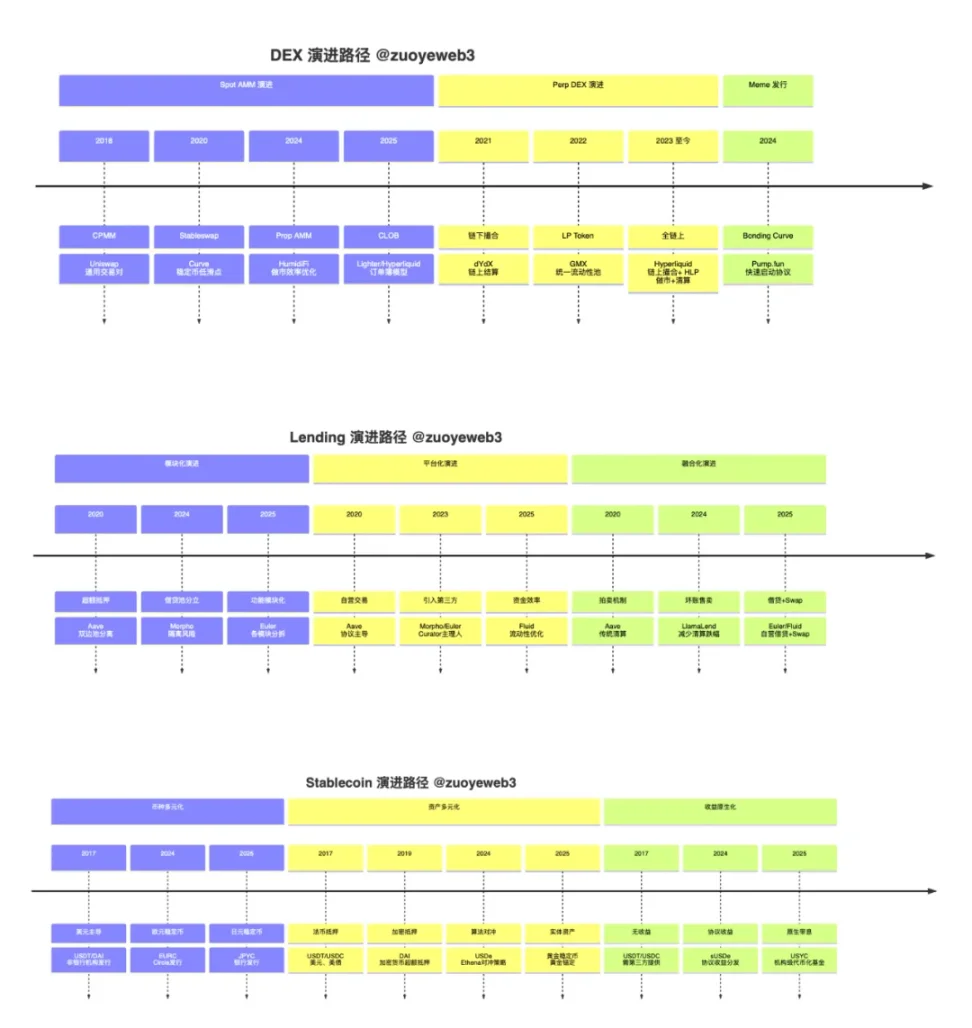

Keterangan Gambar: Evolusi Paradigma DeFi, sumber gambar: @zuoyeweb3

Sejak berakhirnya DeFi Summer, inovasi dalam DeFi adalah perbaikan yang terus-menerus terhadap produk yang sudah ada, aset yang sudah ada, dan fakta yang sudah ada. Misalnya, perdagangan dibagi menjadi tiga jenis: spot, Perp, dan Meme, yang masing-masing sesuai dengan AMM/CLOB/Bonding Curve pada periode DeFi Summer. Bahkan Hyperliquid yang paling inovatif pun menyimpan banyak bayangan Serum.

Dari sudut pandang yang paling mikroskopis, Pendle memulai dari produk pendapatan tetap yang paling awal, mengalami adopsi stablecoin berbasis pendapatan seperti LST/LRT hingga Ethena, serta pilihan yang sama dari Euler dan Fluid untuk membangun produk Pinjaman + Swap sendiri. Jika pengguna menggunakan strategi pendapatan dengan Ethena dan YBS, secara teori mereka dapat memanfaatkan DEX/Lending/Stablecoin secara bersamaan di semua rantai, semua protokol, dan semua Vault.

Efek sinergi ini tidak hanya memperbesar keuntungan, tetapi juga “menciptakan” banyak tragedi likuidasi dan krisis kepercayaan. Selain itu, di mana-mana terdapat Zona No-Go, blockchain diciptakan untuk bebas, tetapi terikat dalam belenggu di mana-mana.

Desentralisasi adalah visi yang indah, tetapi efisiensi terpusat lebih tinggi, yang lebih kekurangan dalam persaingan adalah sentralisasi protokol. Aave tentu besar dan aman, tetapi ini juga berarti Anda jarang memiliki lebih banyak pilihan terbaru, sementara pendatang baru seperti Morpho/Euler hanya bisa berpegang pada pengelola yang tidak aman dan aset “berkualitas rendah”.

Unbanked memicu pengejaran stablecoin di dunia ketiga, tidak bisa dikatakan bahwa kehati-hatian Aave menciptakan krisis Morpho, tetapi unAaved juga memicu pengejaran on-chain musang dan generasi muda terhadap obligasi subordinasi, protokol subordinasi, dan pengelola subordinasi.

Inovasi hanya dapat terjadi di kelompok pinggiran, biaya untuk mencoba dan gagal memang sangat rendah, dan mereka yang bertahan akan terus menerus mengguncang pola yang sudah ada, Aave V4 juga akan semakin mirip dengan pesaingnya, bukan dengan kesuksesan masa lalunya sendiri.

Sekarang protokol dan token yang terlihat, harga pasar dan volume perdagangan mereka hanyalah refleksi intuitif dari lingkungan saat ini, dengan kata lain, mereka telah diakui sebagai hasil dari permainan yang berulang.

Sulit untuk mengatakan apakah ini efektif untuk masa depan, bahkan apakah ada makna referensi, rantai stablecoin Plasma dan Stablechain sangat populer, tetapi hampir tidak mungkin untuk menantang tingkat adopsi Tron dan Ethereum, bahkan xUSD yang menantang USDe yang skalanya jauh lebih kecil daripada USDT juga telah dinyatakan gagal.

Sistem penetapan harga lebih menyukai waktu, semakin lama sebuah protokol bertahan, semakin lama pula ia akan bertahan. Hyperliquid dan USDe dapat berhasil, itu adalah nilai anomali yang menyimpang dari norma. Berapa banyak pangsa pasar yang dapat direbut oleh Euler/Morpho/Fluid dari Aave patut dibahas, tetapi hampir tidak mungkin untuk menggantikan Aave.

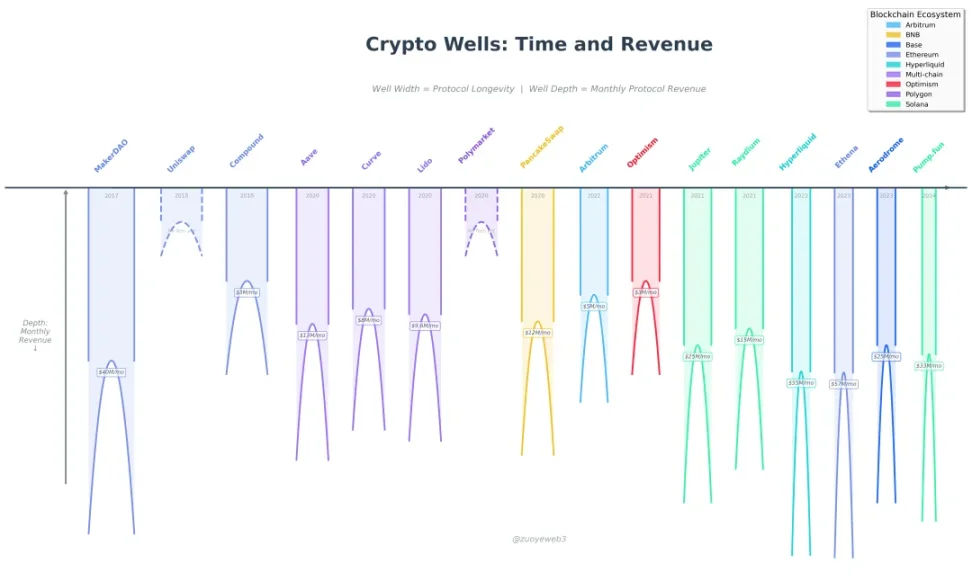

Keterangan Gambar: Enkripsi Gravitasi: Skala Waktu dan Pendapatan, Sumber Gambar: @zuoyeweb3

Entri Gravitasi Enkripsi: Waktu dan Rev Aplikasi【Berkelanjutan】Dari kiri ke kanan adalah waktu peluncuran token, dari atas ke bawah adalah Rev

- Waktu: Balancer (dicuri), Compound (sepi), Aave (berkembang pesat) menangkap waktu kami

- Rev:Kemampuan menghasilkan uang adalah satu-satunya nilai komersial, satu adalah nilai koin itu sendiri BTC (jumlah yang diterbitkan USDT, mendapatkan stablecoin ingin mengambil jalan pintas ini), satu lagi adalah kemampuan menangkap nilai (penambangan Pump dan penjualan)

Persaingan menuju over-kompetisi, membakar uang untuk pertumbuhan.

Seperti yang ditunjukkan pada gambar di atas, sumbu x adalah waktu berlanjutnya protokol hingga saat ini, sumbu y adalah kemampuan protokol dalam menangkap nilai. Jika dibandingkan dengan harga token, volume perdagangan, dan TVL, kemampuan untuk menghasilkan uang sudah menjadi representasi yang paling objektif (Polymarket secara teoritis tidak menghasilkan uang).

Secara teori, semakin awal protokol didirikan, semakin kuat kemampuan profitabilitasnya, dan bagi pendatang baru yang ingin masuk, mereka hanya dapat terus meningkatkan likuiditas token mereka<>volume transaksi<>roda penggerak, merujuk pada Monad/Berachain/Story, kegagalan adalah hal yang memiliki probabilitas lebih besar.

Nilai sebagai tujuan dalam keseimbangan

Percayalah pada kekuatan massa, tetapi jangan percaya pada kebijaksanaan massa.

Keuangan Desentralisasi adalah sebuah gerakan, yang dalam konteks pelonggaran secara keseluruhan, memang merupakan salah satu siklus inovasi terbaik dalam sejarah dibandingkan dengan bursa dan TradFi, mungkin akan melahirkan paradigma baru yang melampaui Musim DeFi.

Bursa sedang mengalami guncangan, transparansi Hyperliquid untuk pertama kalinya menunjukkan ketahanan yang lebih kuat dibandingkan Binance, setelah 1103, tempo pinjaman dan stablecoin melambat tetapi tidak terbantahkan, orang-orang memang membutuhkan obligasi sekunder, serta dana/obligasi/sertifikat ekuitas yang sederhana—stablecoin.

Berkaitan dengan pembatasan migrasi likuiditas CEX yang diterima oleh pembuat pasar pada 10·11, perdagangan di blockchain, aset spot / kontrak, dan aset alternatif semua sedang memperluas skala secara aktif. Selama masalah dapat diorkestrasi secara teknik, ada kemungkinan untuk diselesaikan secara menyeluruh.

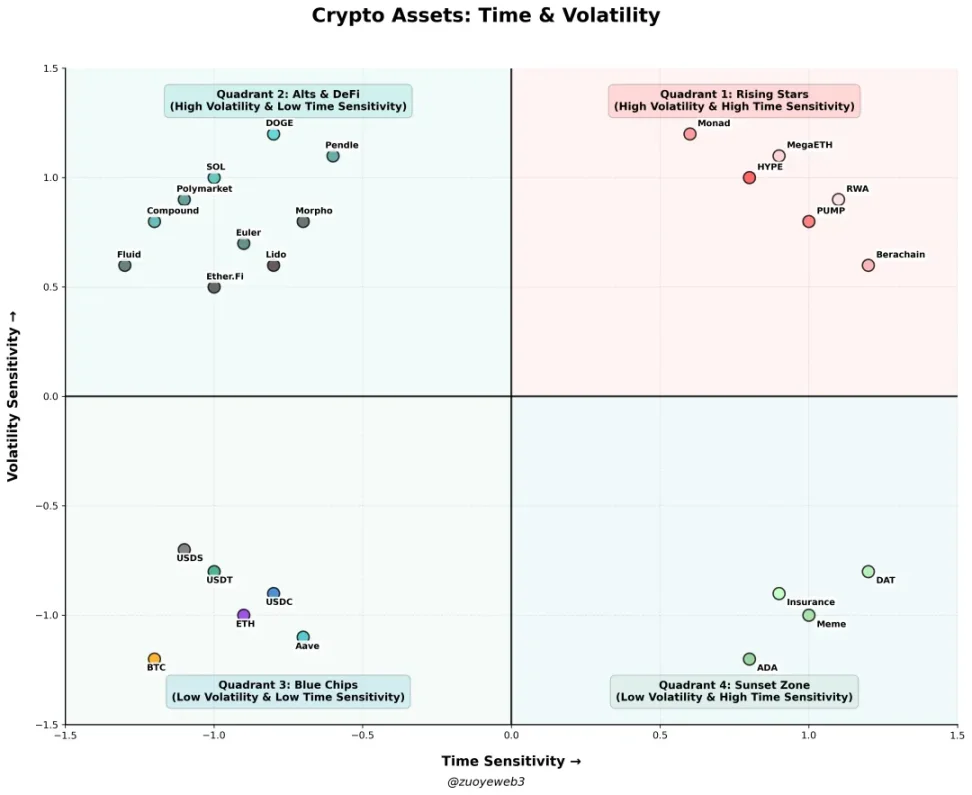

Keterangan gambar: Aset enkripsi: Waktu&Volatilitas, Sumber gambar: @zuoyeweb3

- Kuadran Pertama (Zona Pendatang Baru): HYPE, PUMP, rantai publik /L2/Alt L1 (Monad, Berachain, MegaETH), RWA (Obligasi, Emas, Real Estat)

- Kuadran kedua (Zona Altcoin): DOGE, SOL, Compound, Pendle, Polymarket, Euler, Fluid, Morpho, Ether.Fi, Lido, No-USD Stablecoin, Opsi,

- Kuadran Ketiga (Pemimpin Industri): BTC/ETH/USDT/USDC/USDS/Aave/

- Kuadran keempat (Zona Kematian): ADA, Meme, DAT, Asuransi

Menempatkan banyak aset baru ke dalam zona rookie, yang sensitif terhadap waktu dan volatilitas, pada dasarnya termasuk dalam aset spekulatif jangka pendek. Hanya dengan melampaui siklus perjudian sederhana, dan masuk ke dalam kelompok pemegang koin yang stabil dan skenario penggunaan, barulah dapat memasuki zona altcoin, yaitu tidak terlalu sensitif terhadap waktu, tetapi likuiditas tidak dapat menahan perubahan pasar yang tajam, sebagian besar proyek akan terhenti di sini.

Dan, semakin keras usaha tim proyek, seperti di ve(3,3), buyback, pembakaran, penggabungan, perubahan nama dan langkah-langkah lainnya, tetap saja mungkin terjebak di sini, dapat dianggap sebagai periode pendakian yang datar, jika tidak maju maka mundur, berusaha maju juga bisa mundur.

Setelah itu, ceritanya menjadi sederhana, berhasil melewati ujian dan masuk ke zona stabil, menjadi aset yang disebut sebagai aset yang melewati siklus, seperti BTC dan ETH, mungkin bisa ditambahkan setengah SOL dan USDT, tetapi sebagian besar aset akan perlahan-lahan mati, pada saat itu tidak sensitif terhadap waktu dan sepenuhnya tidak memiliki volatilitas.

Meme dan DAT sebagai satu jalur akan ada dalam jangka panjang, tetapi aset yang berada di bawahnya sulit untuk memiliki peluang yang bertahan lama, sedangkan aset perwakilan Meme dan altcoin yang sangat sedikit seperti DOGE dan XRP adalah titik yang terpisah.

Sebenarnya, jika protokol dipandang sebagai inovasi aset, banyak masalah akan teratasi, yaitu tujuan kewirausahaan adalah untuk menjual diri sendiri sekali saja, dan tidak mengejar untuk menjadi sistem terbuka yang berkelanjutan:

- Spot DEX: Perdagangan itu sendiri berfokus pada aset utama (BTC/ETH) dan pergeseran besar dari para paus, retail tidak lagi memperdagangkan altcoin, inti proyek adalah mencari pelanggan tertentu, bukan menjadi infrastruktur publik tanpa akses, seperti kolam gelap yang merasionalisasi perbedaan informasi antara paus dan retail;

- Perp DEX:Berita pembiayaan besar yang lebih ringan adalah pra-keluar token, dan VC sangat terdiversifikasi, Nama Besar lebih mirip dengan pihak pendanaan TGE, sementara VC kecil hanya dapat lenyap di jalur Perp, dan ritel hanya dapat mengumpulkan sampah di berbagai launchpad;

- Meme: Emosi itu sendiri menjadi aset yang dapat diperdagangkan, tidak dapat menjadi konsensus seluruh industri, tidak terlihat PumpFun dapat menyelesaikan masalah ini.

- Platformisasi & modularisasi pinjaman: tren jangka panjang, protokol pinjaman dapat dijual secara terpisah likuiditas, merek, dan teknologi mereka, pada dasarnya adalah model B2B2C.

- Perkembangan Terintegrasi DEX+Peminjaman: Ini adalah salah satu yang terbaru di dalam dunia, dan akan ada artikel khusus yang memperkenalkan mekanismenya.

- Stablecoin non-dolar / stablecoin tidak terikat dolar: dalam jangka pendek fokus pada euro, yen, won, dan daerah maju lainnya, tetapi pasar jangka panjang hanya dapat berada di dunia ketiga

Di sini adalah situasi pasar dari stablecoin berbasis hasil, secara keseluruhan, stablecoin berbasis hasil adalah bentuk aset yang paling sesuai untuk menghubungkan DEX/Peminjaman/Stabil, tetapi akan membutuhkan kemampuan kombinasi teknik yang besar.

Di sisi lain, ada model inovasi di luar DEX/Peminjaman/Stabil yang saat ini memiliki sampel pengamatan yang cukup sedikit, seperti stablecoin NeoBank yang masih merupakan model gabungan dari ketiga jenis tersebut, pasar prediksi termasuk dalam kategori DEX yang lebih luas, kemungkinan ide yang baik adalah Agentics dan Robotics.

Internet telah membawa skala ekspansi yang dapat direplikasi, yang sangat berbeda dari model produksi era industri, tetapi selama ini belum ada model ekonomi yang sesuai. Ekonomi iklan perlu mengorbankan pengalaman pengguna, sementara Agentics dibandingkan dengan LLM yang di-chain, setidaknya lebih sesuai dengan karakteristik teknologi blockchain, yaitu efisiensi perdagangan 24/7 yang dihasilkan dari kemampuan pemrograman yang ekstrem.

Dengan semakin rendahnya Biaya Gas, serta peningkatan TPS selama bertahun-tahun dan pembangunan ZK, adopsi besar-besaran blockchain mungkin terjadi dalam ekonomi duplikasi yang tidak memerlukan partisipasi manusia.

Kombinasi Robotika dan enkripsi dalam jangka pendek tidak terlalu menarik, setidaknya sebelum Yushu terlepas dari nilai gimmick dan alat pendidikan, robot sulit untuk benar-benar diterapkan di Web3, bagaimana jangka panjangnya, hanya Tuhan yang tahu.

Kesimpulan

Biarkan Keuangan Desentralisasi menjadi lebih Keuangan Desentralisasi.

Robotika terlalu lama, penyelesaian hanya memperebutkan waktu.

Mekanisme likuidasi komposit DEX+Lending adalah upaya konstruktif terhadap krisis DeFi, namun tidak dapat menghentikan penyebaran krisis 11·03. Yang paling efektif adalah Aave menolak sebelumnya, sementara secara keseluruhan industri, bagaimana menangani likuidasi dan memulihkan pasar telah menjadi tantangan terbesar di industri.

Pada tahun 2022, setelah terjadinya peristiwa 3AC, SBF secara aktif mengakuisisi dan merestrukturisasi protokol yang terlibat, lalu kurang dari enam bulan FTX juga diambil alih oleh firma hukum tradisional. Setelah ledakan xUSD Stream ini, juga segera diserahkan kepada firma hukum.

Code is Law, segera berubah menjadi Lawyer is Coder.

Sebelum SBF dan firma hukum, BTC telah lama memainkan peran sebagai penyelesai akhir, hanya saja diperlukan waktu yang lama untuk membangun kembali kepercayaan orang terhadap ekonomi berbasis rantai, tetapi setidaknya, kita masih memiliki BTC.