Penulis: Jiawei @IOSG

Pada akhir tahun 90-an, investasi di internet berfokus pada infrastruktur. Pasar modal saat itu hampir sepenuhnya bertaruh pada jaringan serat optik, penyedia layanan ISP, CDN, serta produsen server dan router. Harga saham Cisco melonjak, dan pada tahun 2000, nilai pasarnya melampaui 500 miliar dolar, menjadikannya salah satu perusahaan paling berharga di dunia; produsen peralatan serat optik seperti Nortel dan Lucent juga menjadi sangat diminati, menarik pendanaan senilai puluhan miliar dolar.

Di tengah gelombang ini, Amerika Serikat menambahkan beberapa juta kabel serat optik antara tahun 1996-2001, dengan skala pembangunan jauh melebihi permintaan aktual saat itu. Akibatnya, sekitar tahun 2000 terjadi kelebihan kapasitas yang serius—harga bandwidth antar benua turun lebih dari 90% dalam waktu hanya beberapa tahun, dan biaya marjinal untuk terhubung ke internet hampir mendekati nol.

Meskipun gelombang infrastruktur ini memungkinkan Google dan Facebook yang muncul kemudian untuk tumbuh dan berkembang di jaringan yang murah dan di mana-mana, bagi para investor yang sangat antusias pada saat itu, ini juga membawa rasa sakit: gelembung valuasi infrastruktur dengan cepat pecah, dan nilai pasar perusahaan-perusahaan bintang seperti Cisco menyusut lebih dari tujuh puluh persen dalam beberapa tahun.

Apakah terdengar mirip dengan Crypto selama dua tahun terakhir?

Satu, apakah era infrastruktur mungkin telah mencapai akhir?

Ruang blok telah berubah dari langka menjadi melimpah

Peningkatan kapasitas ruang blok dan eksplorasi terhadap “trilema blockchain” secara umum telah mendominasi tema perkembangan industri kripto awal selama bertahun-tahun, sehingga cocok untuk dijadikan elemen ikonik untuk dibahas.

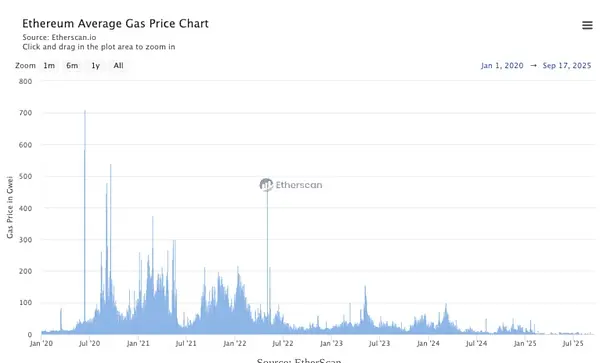

▲ Sumber: EtherScan

Pada tahap awal, throughput blockchain publik sangat terbatas, dan ruang blok merupakan sumber daya yang langka. Mengambil Ethereum sebagai contoh, selama DeFi Summer, dengan berbagai aktivitas di atas rantai yang bertumpuk, biaya per transaksi DEX sering kali berkisar antara 20–50 dolar, dan biaya transaksi saat terjadi kemacetan ekstrem bisa mencapai ratusan dolar. Saat memasuki era NFT, permintaan dan seruan untuk peningkatan kapasitas pasar mencapai puncaknya.

Komposabilitas Ethereum adalah salah satu keunggulannya, tetapi secara keseluruhan meningkatkan kompleksitas dan konsumsi gas dari setiap transaksi, kapasitas blok yang terbatas akan lebih dulu digunakan oleh transaksi bernilai tinggi. Sebagai investor, kita sering membicarakan biaya transaksi L1 dan mekanisme pembakaran, dan juga menjadikannya sebagai acuan untuk penilaian L1. Selama periode ini, pasar memberikan penilaian yang sangat tinggi terhadap infrastruktur, yang mampu menangkap sebagian besar nilai, teori “protokol gemuk dan aplikasi ramping” diakui, sehingga memicu gelombang pembangunan berbagai solusi skalabilitas bahkan bisa dikatakan sebagai gelembung.

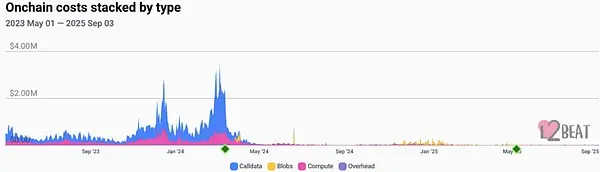

▲ Sumber: L2Beats

Dari segi hasil, peningkatan kunci Ethereum (seperti EIP‑4844) telah memindahkan ketersediaan data L2 dari calldata yang mahal ke blob yang lebih murah, sehingga secara signifikan menurunkan biaya unit L2. Biaya transaksi L2 mainstream umumnya turun ke tingkat beberapa sen. Peluncuran modularitas dan solusi Rollup‑as‑a‑Service juga secara signifikan menurunkan biaya marginal ruang blok. Berbagai Alt-L1 yang mendukung mesin virtual yang berbeda juga bermunculan. Hasilnya adalah ruang blok yang awalnya merupakan aset yang langka, berubah menjadi komoditas yang sangat dapat dipertukarkan.

Gambar di atas menunjukkan perubahan biaya on-chain berbagai L2 selama beberapa tahun terakhir. Dapat dilihat bahwa, dari tahun 23 hingga awal 24, Calldata mendominasi biaya, dengan biaya harian bahkan mendekati 4 juta dolar. Kemudian, pada pertengahan 24, pengenalan EIP-4844 membuat Blobs secara bertahap menggantikan Calldata sebagai biaya utama, secara signifikan mengurangi biaya on-chain secara keseluruhan. Memasuki tahun 25, pengeluaran total cenderung berada pada tingkat yang lebih rendah.

Dengan cara ini, semakin banyak aplikasi dapat langsung menempatkan logika inti di blockchain, alih-alih menggunakan arsitektur kompleks yang memproses di luar rantai sebelum memasukannya ke dalam rantai.

Sejak saat ini, kami melihat penangkapan nilai mulai berpindah dari infrastruktur dasar ke aplikasi dan lapisan distribusi yang dapat secara langsung menangkap lalu lintas, meningkatkan konversi, dan membentuk siklus arus kas.

evolusi aspek pendapatan

Mengacu pada argumen terakhir di bab sebelumnya, kita dapat secara intuitif memverifikasi pandangan ini dari sisi pendapatan. Dalam siklus yang didominasi oleh narasi infrastruktur, valuasi pasar untuk protokol L1/L2 terutama didasarkan pada kekuatan teknis, potensi ekosistem, dan ekspektasi efek jaringan, yang disebut sebagai “premium protokol”. Model penangkapan nilai token sering kali bersifat tidak langsung (seperti melalui staking jaringan, hak tata kelola, serta ekspektasi kabur terhadap biaya transaksi).

Nilai penangkapan aplikasi menjadi lebih langsung: menghasilkan pendapatan on-chain yang dapat diverifikasi melalui biaya transaksi, biaya langganan, biaya layanan, dan sebagainya. Pendapatan ini dapat digunakan langsung untuk pembelian kembali dan penghancuran token, dividen, atau diinvestasikan kembali untuk pertumbuhan, membentuk umpan balik yang rapat. Sumber pendapatan aplikasi menjadi kokoh—lebih banyak berasal dari pendapatan tarif layanan yang nyata, bukan dari insentif token atau narasi pasar.

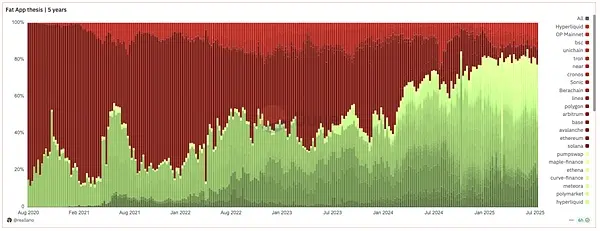

▲ Sumber: Dune@reallario

Gambar di atas secara kasar membandingkan pendapatan dari protokol (merah) dan aplikasi (hijau) dari tahun 2020 hingga sekarang. Kita dapat melihat bahwa nilai yang ditangkap oleh aplikasi semakin meningkat, dan mencapai sekitar 80% tahun ini. Tabel di bawah ini mencantumkan peringkat pendapatan protokol selama 30 hari yang dihitung oleh TokenTerminal, di mana L1/L2 hanya menyumbang 20% dari 20 proyek. Yang paling menonjol adalah aplikasi seperti stablecoin, DeFi, dompet, dan alat perdagangan.

▲ Sumber: ASXN

Selain itu, karena reaksi pasar yang ditimbulkan oleh pembelian kembali, hubungan antara performa harga token dan data pendapatannya juga semakin meningkat.

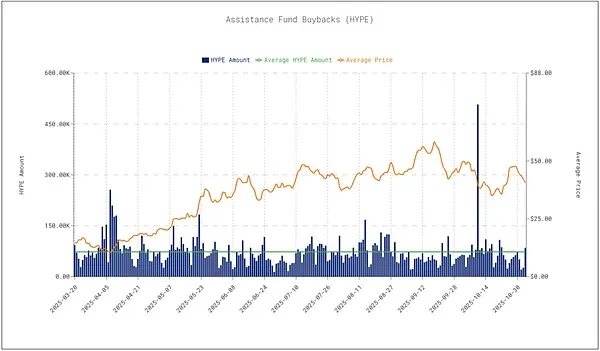

Hyperliquid melakukan repurchase harian sekitar 4 juta dolar AS, memberikan dukungan yang signifikan untuk harga token. Repurchase dianggap sebagai salah satu faktor penting yang mendorong pemulihan harga. Ini menunjukkan bahwa pasar mulai mengaitkan pendapatan protokol dan tindakan repurchase secara langsung dengan nilai token, bukan hanya bergantung pada emosi atau narasi. Penulis juga memperkirakan bahwa tren ini akan terus menguat.

Dua, Memasuki Siklus Baru yang Mengutamakan Aplikasi

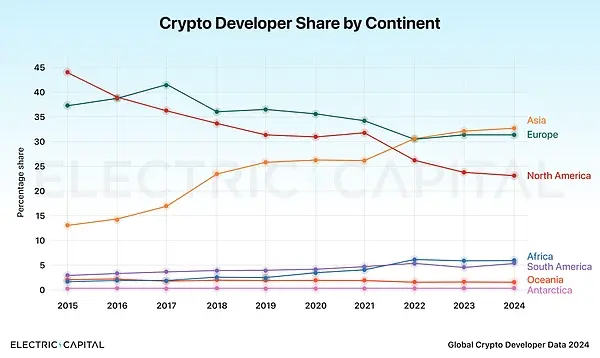

Era Keemasan Pengembang Asia

▲ Sumber: Electric Capital

▲ Sumber: Electric Capital

Laporan pengembang Electric Capital 2024 menunjukkan bahwa proporsi pengembang blockchain di kawasan Asia mencapai 32% untuk pertama kalinya, melampaui kawasan Amerika Utara dan menjadi pusat pengembang terbesar di dunia.

Selama sepuluh tahun terakhir, produk global seperti TikTok, Temu, dan DeepSeek telah membuktikan kemampuan luar biasa tim Tionghoa dalam rekayasa, produk, pertumbuhan, dan operasi. Tim Asia, terutama tim Tionghoa, memiliki ritme iterasi yang sangat kuat, mampu dengan cepat memvalidasi kebutuhan, dan mencapai ekspansi dan pelayaran melalui strategi lokalisasi dan pertumbuhan. Crypto juga sangat sesuai dengan karakteristik ini: memerlukan iterasi dan penyesuaian cepat untuk menyesuaikan diri dengan tren pasar; harus melayani pengguna global, komunitas lintas bahasa, dan regulasi multi-pasar.

Oleh karena itu, pengembang Asia, terutama tim Tiongkok, memiliki keunggulan struktural dalam siklus aplikasi Crypto: mereka memiliki kemampuan teknik yang kuat, serta sensitivitas terhadap siklus spekulasi pasar dan kemampuan eksekusi yang sangat baik.

Dalam konteks seperti ini, pengembang Asia memiliki keunggulan alami, mereka dapat lebih cepat mengirimkan aplikasi Crypto yang memiliki daya saing global. Dalam siklus ini, kita melihat Rabby Wallet, gmgn.ai, Pendle, dan lainnya yang merupakan perwakilan tim Asia di panggung global.

Diperkirakan kita akan segera melihat perubahan ini di masa depan: yaitu pasar akan beralih dari narasi yang dipimpin oleh Amerika di masa lalu, menuju peluncuran produk di Asia terlebih dahulu, kemudian memperluas pasar Eropa dan Amerika secara bertahap. Tim dan pasar Asia akan memiliki lebih banyak suara dalam siklus aplikasi.

Investasi pasar primer dalam siklus aplikasi

Berbagi beberapa pandangan tentang investasi pasar primer:

- Kategori perdagangan, penerbitan aset, dan aplikasi keuangan masih memiliki PMF terbaik, hampir menjadi satu-satunya produk yang dapat melewati pasar beruang. Produk yang bersangkutan adalah perp seperti Hyperliquid, Launchpad seperti Pump.fun, serta produk seperti Ethena. Produk terakhir mengemas arbitrase biaya modal menjadi sesuatu yang dapat dipahami dan digunakan oleh kelompok pengguna yang lebih luas.

- Untuk investasi di jalur yang tersegmentasi jika ada ketidakpastian yang cukup besar, Anda dapat mempertimbangkan untuk berinvestasi di Beta jalur tersebut, memikirkan proyek mana yang akan mendapatkan manfaat dari perkembangan jalur tersebut. Contoh tipikal adalah pasar prediksi—ada sekitar 97 proyek pasar prediksi publik di pasar, Polymarket dan Kalshi adalah pemenang yang cukup jelas, di mana probabilitas untuk bertaruh pada proyek panjang ekor sangat rendah. Sedangkan investasi di proyek alat pasar prediksi, seperti agregator, alat analisis chip, dan sebagainya, memiliki kepastian yang lebih, dapat memperoleh keuntungan dari perkembangan jalur tersebut, mengubah soal pilihan ganda yang sangat sulit menjadi soal pilihan tunggal.

- Setelah memiliki produk, langkah inti berikutnya adalah bagaimana membuat aplikasi ini benar-benar menjangkau masyarakat luas. Selain Social Login yang umum disediakan oleh Privy dan lainnya, penulis percaya bahwa antarmuka perdagangan agregat baik di frontend maupun di perangkat mobile juga sangat penting. Dalam siklus aplikasi, baik itu perp atau pasar prediksi, perangkat mobile akan menjadi skenario akses yang paling alami bagi pengguna, baik untuk setoran awal pengguna maupun untuk operasi frekuensi tinggi sehari-hari, pengalaman di perangkat mobile akan lebih lancar.

Nilai agregasi frontend terletak pada distribusi di sisi lalu lintas. Saluran distribusi secara langsung menentukan efisiensi konversi pengguna dan arus kas proyek.

Dompet juga merupakan bagian penting dari logika ini.

Penulis percaya bahwa dompet tidak lagi sekadar alat pengelolaan aset, melainkan memiliki posisi yang mirip dengan browser Web2. Dompet secara langsung menangkap aliran pesanan, mendistribusikan aliran pesanan kepada pembangun blok dan pencari, sehingga dapat memonetisasi lalu lintas; sekaligus dompet juga merupakan saluran distribusi, dengan jembatan lintas rantai bawaan, DEX yang terintegrasi, dan layanan pihak ketiga seperti Staking, menjadi pintu masuk langsung bagi pengguna untuk berinteraksi dengan aplikasi lain. Dalam pengertian ini, dompet menguasai aliran pesanan dan hak distribusi lalu lintas, merupakan pintu masuk utama bagi hubungan pengguna.

4. Untuk infrastruktur di seluruh siklus, penulis percaya bahwa beberapa blockchain publik yang diciptakan dari nol telah kehilangan makna keberadaannya; sedangkan infrastruktur yang melakukan layanan dasar di sekitar aplikasi masih dapat menangkap nilai. Beberapa poin spesifik adalah sebagai berikut:

- Menyediakan infrastruktur untuk penyebaran multi-rantai yang dapat disesuaikan dan pembangunan rantai aplikasi, seperti VOID;

- Perusahaan yang menyediakan layanan Onboarding pengguna (termasuk login, dompet, setoran penarikan, dan transaksi keluar masuk) seperti Privy, Fun.xyz; ini juga dapat mencakup lapisan dompet dan pembayaran (jalur fiat-on/off, SDK, penyimpanan MPC, dll.)

- Jembatan lintas rantai: Dengan munculnya dunia multi-rantai, masuknya aliran aplikasi akan sangat membutuhkan jembatan lintas rantai yang aman dan sesuai hukum.