2025 年末に書かれた:コード、権力とステーブルコイン、暗号通貨の未来はどこにある?

動區BlockTempo

2025 年穩定幣市值突破 3000 億ドル、機関は将来的に2兆ドルに達すると予測しています。これはもはや暗号通貨の物語だけではなく、通貨そのものの変革に関するものです。ステーブルコインのインフラは金融サービス業の未来を書き換えつつあります。この記事は Stepan | squads.xyzによる投稿をもとに、BitpushNewsが整理・翻訳・執筆したものです。

(前提:暗号通貨の転換点:2026年、ルールが根本的に変わる)

(補足:Google検索「暗号通貨」の熱が底を打ち、銀が新たな避難所に)

この記事の目次

- データ概要

- Synapse事件から学んだこと

- 自己管理と保険の問題

- グローバルな到達性とラストマイルの課題

- 特定目的のブロックチェーン構築競争

- インテリジェントエージェント金融 (Agentic Finance)

- セキュリティの振り返り

- プライバシーの難題

- 未来展望

もはやこれは単なる暗号通貨の物語ではありません。通貨そのものの物語です。

2025年は明確に示しています:ステーブルコインは確固たる地位を築き、その基盤インフラは今後10年間の金融サービスの礎となるでしょう。

年末に近づくにつれ、私たちが置かれている段階、2025年から得た教訓、そして未来の展望について考え続けています。以下は、2026年に向かうステーブルコイン経済の状況についての私の観察です。

いくつかの前置き:

- Claude、Deniも本記事に貢献しています。

- Squadsは金融テクノロジー企業であり、銀行やデジタル資産管理機関ではありません。

- 本文内容は財務アドバイスを意図したものではありません。

- 本文の図表や画像はNano Bananaによって生成され、そのスタイルは私が非常に好むTom Sachsの美学を借用しています。

データ概要

2025年、ステーブルコイン市場規模は3000億ドルを突破し、年初の2050億ドルから大きく拡大しました。わずか12か月足らずで、新たな供給量は約1000億ドル増加しています。

比較のために:2024年の年間総供給量の増加は700億ドルであり、2023年には実際に減少も見られました。

これらの予測データは、機関投資家の堅い信念を反映しています。JPモルガンは今後数年でステーブルコインの時価総額が5000億〜7500億ドルに達すると予測しています。シティバンクの基本予測は2030年までに1.9兆ドル、スタンダードチャータード銀行は2028年に2兆ドルに達すると予測しています。現在、ステーブルコイン発行者は米国債の最大保有者トップ10に名を連ねています。

もはやこれは単なる暗号通貨の物語ではありません。通貨そのものの物語です。そして、この成長を支えるインフラ、サービス、プロダクト層は、今後10年間で最も価値のあるものの一つとなるでしょう。

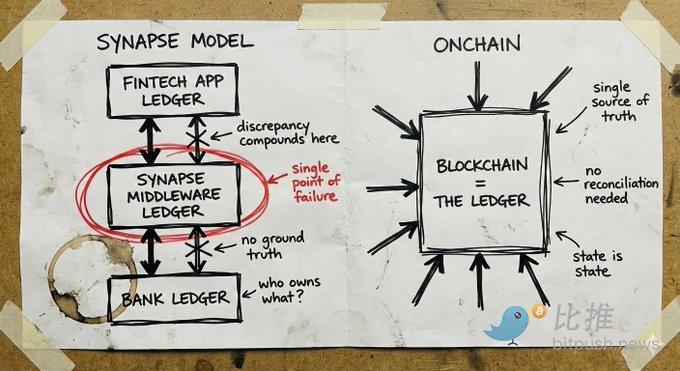

Synapse事件から学んだこと

この変革を促進している一因は、ますます多くの人々がステーブルコインの基盤インフラが根本的に異なる信頼の仮定を提供していることに気づき始めている点です。これは単にステーブルコインを基盤とした構築がより安価で迅速だからだけではなく(、それ以上に、あなたが信頼しているのは数学とプログラムコードであって、中央集権的な実体の「あなたのお金はどこにあるのか」という「信じてくれれば正しい」約束ではないからです。

なぜこれが重要なのか理解するために、Synapseで何が起きたのか見てみましょう。

Synapse Financial Technologiesはかつて銀行即サービス )BaaS( の模範例でした。トップ投資家の支援を受け、100以上のフィンテックパートナーとFDIC)連邦預金保険公社(に保険された銀行をつなぎ、約1000万人のエンドユーザーにサービスを提供していました。そのキャッチフレーズは非常に巧妙です:フィンテック企業は銀行になることなく銀行サービスを得られる;銀行はアプリ開発なしで配信チャネルを得られる;消費者は伝統的な保護を受けながら現代的な体験を享受できる。

2024年4月、Synapseは第11章破産保護を申請しました。10万人以上が資金へのアクセスを失いました。裁判所指定の受託者は、顧客が受け取るべき金額と銀行が実際に保有している金額の間に、6500万〜9600万ドルのギャップがあることを発見しました。2024年12月の公聴会で、受託者)前FDIC議長(はこの状況を、彼女の父親が南スラブの崩壊時に預金をゼロにされた経験に例えました。

根本的な原因は、ミドルウェア層の帳簿記録の失敗と照合崩壊にあります。Synapseはフィンテック企業と銀行間の資産帰属を記録する役割を担っていましたが、そのシステムが機能しなくなると、「事実の真実」を追跡できるものは存在しなくなります。銀行間は互いに非難し合い、フィンテック企業と顧客の資金は直接関係しません。普通の人々は、自分の貯蓄が官僚体制の不確実性の中で消えていくのを見ているのです。

暗号通貨の世界でも、FTX、Celsius、Terra/Lunaといった災害的な失敗例があります。しかしこれらの失敗は、中央集権的な管理主体が預金資産を高リスクに賭けたことに起因します。これらの失敗の原因はSynapseと同じです:不透明なシステムであり、遅まきながら実態が見えるまで誰も気づかないということです。

伝統的なフィンテックの失敗と暗号領域の失敗から得られる教訓は同じです:お金がどこにあるのか見えなければ、それが安全かどうかもわからないのです。

) 自己管理と保険の問題

![]###https://img-cdn.gateio.im/social/moments-83561f67cd-8d1e0c7c08-153d09-6d5686(

自己管理のステーブルコインアカウントは、ある意味でリスクモデルを変え、多くのシナリオにおいてFDIC保険の必要性を低減させています。

伝統的な銀行業は部分準備金制度を採用しています。資金を預けると、銀行は大部分を貸し出し、少量だけを手元に残します。あなたの「残高」は借用証書に過ぎません。同時に多くの人が引き出しを要求したり、銀行の貸付が不良債権化したりすれば、資金はそこにありません。FDIC保険はこうした失敗を防ぐためのものであり、銀行の管理不行き届きによる資金の損失に対する保険です。

自己管理のステーブルコインアカウントは異なる仕組みで運用されます。資産はスマートコントラクト内に存在し、いつでも誰でも資金の所在を検証できます。借用証書や部分準備金への請求ではなく、ユーザーのコントロール下にある実資産として存在します。銀行の貸付決定による対抗リスクは存在しません。

しかし、この議論には一つ見落としがあります:ステーブルコイン自体が発行者リスクを伴うという点です。USDCを発行するCircleが規制危機や準備金の引き出しに直面した場合、あなたには何の役にも立ちません。USDTを保有することは、Tetherの準備金管理能力に賭けることにほかなりません。自己管理は仲介リスクを排除しますが、発行者リスクは排除しません。

違いは、発行者リスクは監視可能だということです。準備金証明を確認でき、オンチェーンの資金流を観察でき、異なる発行者間で分散も可能です。一方、伝統的な銀行リスクはブラックボックスに隠されており、災害的な事態が起きるまで見えません。

これは、自己管理がすべての人に適しているわけではないことを意味します。大規模な機関は依然として規制枠組みや保険商品を必要とするかもしれません。しかし、多くのシナリオにおいて、監視可能な発行者リスクを持つ自己管理モデルは、不透明な機関信用モデルよりも優れています。

) グローバルな到達性とラストマイルの課題

ステーブルコインは、従来のフィンテックでは提供できないものを提供します:最初から真のグローバル到達性です。

どこでも使えるウォレット。スマートコントラクトはユーザーの法域を気にしません。ステーブルコイン間の取引は本質的に国境を越えています。遠隔の請負業者への支払い、実体間の資金管理、ステーブルコインを受け入れるサプライヤーとの決済において、このインフラは即時かつグローバルに機能します。

これを従来の国際展開と比較してみてください:現地の銀行パートナー、現地の許認可###通常、異なる事業には異なる許認可が必要(、現地のコンプライアンスチーム、現地の法的実体。各国は基本的に新しいスタートアップのようなものです。だからこそ、多くのデジタルバンクは国内のみで運営するか、少数の市場に展開するのに何年もかかるのです。

Revolutは約10年努力してきましたが、未だに完全なカバレッジには至っていません。

ステーブルコインインフラのボトルネックは「ラストマイル」にあります:法定通貨への接続です。法定通貨の入出金チャネルは依然として現地の許認可とパートナーを必要とします。これを完全に排除することはできません。

しかし、「この市場で法幣接続の問題を解決する必要がある」と「この市場で銀行の技術スタックを完全に再構築する必要がある」には天と地の差があります。「ラストマイル」はモジュール化可能です。現地のコーディネーションサービス提供者と提携して法幣交換を行い、コアインフラをゼロから再構築する必要はありません。ステーブルコインチャネルを通じて世界の大部分にリーチし、必要に応じて段階的に法定通貨パートナーを導入できます。

従来のフィンテックは、各市場に完全な技術スタックを構築しなければサービスを展開できませんでした。一方、ネイティブのステーブルコイン企業は、グローバルに誕生し、必要に応じてラストマイル問題を段階的に解決していく、まったく異なる拡張モデルを持っています。

) 特定目的のブロックチェーン構築競争

![]###https://img-cdn.gateio.im/social/moments-b84d693053-e19e90c036-153d09-6d5686(

資金力のあるチーム数社が、ステーブルコインの決済に特化した新たなブロックチェーンを構築しています。その核心的な考え方は:既存のブロックチェーンは取引向きであり、決済最適化されていない。特定の決済ニーズに対応したより良いスループット、低遅延、コンプライアンスツールを備えた専用インフラを構築することです。

これは合理的なアイデアであり、賢明な人々によって提案されています。StripeやParadigmはTempoを構築中、CircleはArcを構築しています。

しかし、深く考えるべき反論もあります。

新たなLayer 1をゼロから構築することは、信頼をゼロから再構築することを意味します。ブロックチェーンは信頼の機械であり、その信頼は蓄積によって生まれます。長年にわたり災害的な失敗がなく、何十億ドルの資金を安全に保障し、境界条件の深い理解を持つ開発者エコシステム、攻撃に耐えたコードに由来します。これがインフラにおけるリンディ効果 )Lindy effect(です。

成熟したチェーンはこの信頼の蓄積を持っています。Solanaは兆ドル規模の取引を処理し、ツール、ウォレット、ブリッジ、インテグレーションも充実しています。Ethereumの運用歴史はさらに長いです。問題は、これらのチェーンが現在提供している機能と、決済特化のニーズとの間にあるギャップが、新たなチェーンが埋めるべき信頼の溝よりも大きいかどうかです。

また、中立性の観点も重要です。大手決済企業が管理するチェーンは、「中立」と位置付けられていても、その構造にはその企業の利益が埋め込まれています。本当に中立な公共インフラ上に構築することで、異なる保証を提供できます。

) インテリジェントエージェント金融 ###Agentic Finance(

今、人々がAgentic Financeを語るとき、多くはあなたの財務生活を管理できるインテリジェントエージェントを想像します:投資判断を下し、ポートフォリオを管理し、あなたの財務全体を最適化する。

しかし、それは今のところ本当のチャンスではありません。

真のチャンスは、平凡で退屈な部分にあります。代理に日常的な財務プロセスを自動化させることです:請求書の監視、購買注文との照合、支払いの発行、経費精算、定期取引の実行。重要な意思決定を人間に代わることではなく、時間と操作の手間がかかる面倒な作業を自動化することです。

問題は:インテリジェントエージェントは実際に資金をどう動かすのか?

従来の決済チャネルは人間向けに設計されています。彼らは取引を開始するのは証明書を持つ人だと仮定しています。インテリジェントエージェントに銀行ログイン証明書を提供することは、安全上の悪夢であり、規制違反のリスクも伴います。インテリジェントエージェントは幻覚を見たり、操作されたり、機械の速度で誤ったりする可能性があります。

これこそが、ステーブルコインチャネルとスマートコントラクトが本当に重要になる理由です。証明書を渡すのではなく、スマートコントラクトにコード化された制限付き権限を与えます:一回の取引で最大Xドルまで動かせる、事前承認されたアドレスにのみ送れる、特定の時間や目的に限定される。これらの制約はコードによって強制されます。インテリジェントエージェントは、権限の定義がその構造の一部であるため、越権行為は根本的に不可能です。

ブロックチェーンが提供する、検証可能で境界のある、透明性の高い信頼の仮定こそ、ソフトウェアが資金を自主的に動かすときに必要な核心要素です。従来のシステムは、インテリジェントエージェントが不正を働かないと信じることを要求します。一方、スマートコントラクトシステムは、その構造上、定義された制約範囲内での不正行為を不可能にします。

これですべての問題が解決するわけではありません。インテリジェントエージェントが制限された権限内で誤った場合はどうなるのか?正規のコード標準に適合しているが詐欺的な請求書を承認した場合は誰が責任を負うのか?これらの問題には答えが必要です。

しかし、権限の境界を構造的に強制するこの仕組みこそが、ブロックチェーンシステムの本質的な特性であり、従来のチャネルにこれを持ち込むのは非常に難しいのです。自律的な金融は必ず到来します。そして、その安全性を支えるインフラは、間違いなくステーブルコイン由来のものになるでしょう。

) セキュリティの振り返り

ステーブルコインの金鉱採掘熱は、全く異なるセキュリティ観点を持つチームを引き寄せています。これにとって不幸なことに、彼らのクライアントも含まれます。

一つのパターンが浮かび上がっています:迅速に行動し、ユーザーを獲得し、その後に問題を解決する。チームは曖昧な「自己管理」の定義を使い、実際の信頼モデルを隠しています。適切なセキュリティやサプライヤーの審査を行わずに急いで統合を進める。鍵管理を省略し、運用の安全性をコストセンターとみなす。

一部の理由は理解できます。市場は急速に拡大しています。競争圧力も激しい。数か月のセキュリティ対策に時間をかけるよりも、早く市場を奪いたいのです。

このトレードオフは多くの業界で通用しますが、金融インフラの分野では通用しません。

銀行や類似の金融機関を構築するには、数年単位で信頼を築く必要があります。たとえ急進的な方法がより早く成長しても、リスクを保守的に管理しなければなりません。予期せぬ境界条件に対応できるシステムを作る必要があります。

2026年以降も勝ち残るチームは、真の専門知識とセキュリティ第一の理念を持つチームです。

プライバシーの難題

私の一つの非主流な見解は、これまで暗号通貨のプライバシー問題は、ほとんど「チェックボックス」の関心事に過ぎなかったということです。取引やDeFi、投機においては、実質的なプライバシーの欠如は阻害要因になっていません。匿名アドレスと公開取引履歴のまま、多くのエコシステムは正常に動作しています。

しかし、ステーブルコインのインフラが実際の商業活動や生産的な経済活動をオンチェーンに持ち込むにつれ、この状況は変わるでしょう。

実際の企業がステーブルコインチャネルを使って資金運用を行うとき、プライバシーは極めて重要になります。競合情報の漏洩は現実的な問題です:あなたのサプライヤー、顧客、キャッシュフローは、見ることができる人すべてに丸見えです。真剣な企業は、自社の財務運営を競合に晒したくありませんし、CFOも重要な資金活動をすべて公開分析可能なチャネルに移したくありません。

これは、今のうちに解決すべき問題です。さもなければ、将来の採用の障壁となるでしょう。

幸いなことに、ステーブルコインのプライバシーモデルは、完全な暗号ニッチの実現を必要としません。完全な匿名性は不要です。私たちが必要とするのは、選択的開示です。これは根本的に異なる目標です。

選択的開示とは:他の情報を公開せずに、証明すべきことを証明することです。十分な資金を持っていることを示す、残高を見せずに証明する;取引が合法であることを示す、取引相手の詳細を公開せずに証明する;身元が要件を満たすことを証明する、書類を提出せずに証明する。資金所有者はすべてを見ることができ、システムは必要なコンプライアンスの証明を行い、他者は意図的に開示された情報だけを見ることができる。

この問題を解決する技術は存在します。私は優れたプライバシーインフラを構築している多くのチームと交流しています。

ただし、その技術はまだ初期段階です。これらのコードベースは巨大で、監査や形式的検証が難しく、実戦での検証も不足しています。既存のインフラと全く異なる信頼と安全の仮定を必要とします。暗号通貨エコシステムは、長年にわたりコアプロトコルを強化し、攻撃や境界条件の試練を経て獲得した運用信頼を積み重ねてきました。新たな未検証のプライバシー層を追加することは、その基盤を破壊しかねません。

真の課題は、セキュリティを大きく妥協せずにプライバシー機能を追加する方法です。これには、プライバシー機能を第一層のプロトコルに深く埋め込むか、大規模な信頼を必要としない新しい暗号システムの導入を模索する必要があります。

( 未来展望

2025年のステーブルコインの成長ストーリーは、既存の金融テクノロジーをより良いインフラに移行させることに集中しています:決済、収益、消費、カードサービス。Mercuryのようなグローバル化、またはオンチェーンRevolutのようなものです。これは良いことです。より速く、安く、伝統的な金融テクノロジーが長年かけて到達しようとした市場にアクセスできます。

しかし、ステーブルコインチャネルが解き放つものは、それだけではありません。単に同じことをより効率的に行う以上のものです。プログラム可能な通貨を手に入れ、毎日新しい金融用語が構築されるネット資本市場にアクセスできる。インテリジェントエージェントが、真に保証された条件下で資金を管理できる能力を得る。これらは、単に信頼して悪さをしないと期待するだけではなく、実際に安全に資金を動かす未来の金融サービスの姿です。

これこそが、私たちが本当に考えるべき金融サービスのあり方を再定義するチャンスです。

現時点では、その追求を本格的に行っているチームは多くありません。チャンスは目の前にありますが、多くの業界参加者は未だ2015年の金融テクノロジーのやり方を新軌道で続けているだけです。私は2026年までにこの状況が変わることを期待しています。

![])https://img-cdn.gateio.im/social/moments-b5705a857f-19e7ac6189-153d09-6d5686###

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし