白银LOF:一代人有一代人的分级B  このシステムは、各世代ごとに異なる評価基準を持ち、時代の変化に応じて進化しています。 ### 主要な特徴 - 世代ごとの異なる基準設定 - 時代背景に合わせた評価方法の調整 - 長期的なトレンド分析に役立つデータ提供 これにより、投資家や分析者はより正確な判断を下すことが可能となります。

PANews

著者:沈晖&张婕妤、远川投资评论

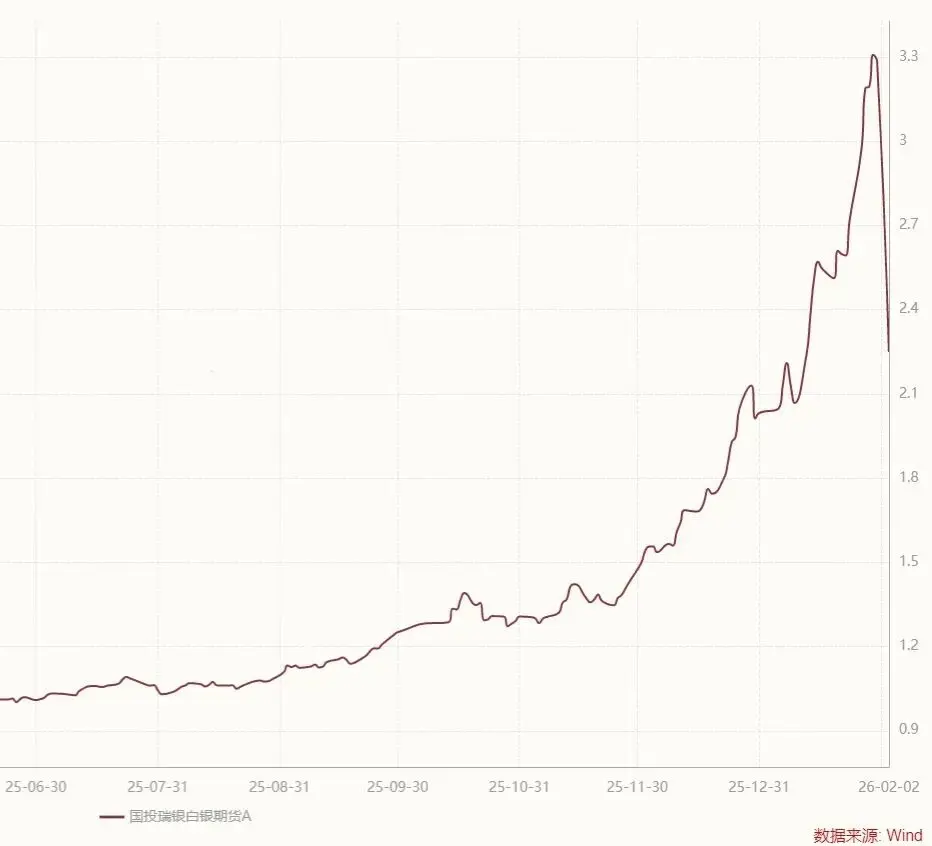

1月30日以前,国投瑞银白银LOFは1年で263.13%上昇し、市場全体の公募商品中でトップの上昇率を記録しました。

中国国内で唯一白銀先物に投資できるファンドとして、年初から20回にわたりプレミアムリスクの警告を出し続けているにもかかわらず、動物的な精神と狂乱的な買い熱狂に満ちた市場を抑えることは依然として困難です。白銀LOFは次々とストップ高に張り付き、場内プレミアムは61.6%にまで達しました。

インターネットの「羊毛党」たちが次々と現れ、これにより公募ファンド史上最も狂った「好飯合戦」の市場が生まれました。

もしあなたが毎日の仕事を墓参りのようだと感じるなら、証券口座内で白銀LOFを100元分申込むだけで、2日後に株のように売却し、その場内プレミアムの裁定益50元以上が空から降ってきて、元宝のナノレベルの赤い封筒と比べ物にならなくなるでしょう。もし家族六人の財布を動員し、申込手数料を1割、免除を5割にして、節約と工夫を重ねれば、年越しの晩餐を新榮記で楽しめるかもしれません。

こうしたことから、市場が熱狂しているときには1日に40万人もの人々がこの裁定取引に参加しました。

しかし、そのすべてには重要だが忘れられがちな前提があります――銀の価格が激しく変動しないことです。

万一の事態は必ずやってきます。銀の崩壊によるカーニバルの中断は避けられません。

先週金曜日、銀の現物価格は26%急落し、史上最大の日中下落幅を記録しました。月曜日には白銀LOFが取引停止となり、市場での取引はストップ安に張り付いたまま、取引終了後、国投瑞銀は国際先物価格を基準にした評価で、場外純資産価値が-31.5%の下落を示し、取引を開始しました。

この動きにより、市場の実勢プレミアム率は100%超に急騰し、その後少なくともいくつかのストップ安に直面する見込みです。もし先週の取引停止前に即座に撤退していなかった場合、扉は溶接されて閉ざされ、閉じ込められたまま大きな打撃を受けることになるでしょう。

テーマファンドの強気相場、天に昇るようなプレミアム、裁定取引の投稿、そして純資産の暴落――歴史はまるであるサイクルに入り込んだかのようで、似たようなシナリオは2015年の牛市を思い起こさせます。あの時も熱狂的だったものの、最終的には分级Bの惨状だけが残りました。

###「下折」危機

国投瑞銀は、国際銀価格と上海銀の値幅制限のギャップに対応するため、昨晩、白銀LOFの場外ファンドの下落率を-31.5%と発表し、公募ファンド史上最大の一日下落記録を更新しました。

しかし、この記録の出し方には議論が巻き起こっています。

2月2日の夜、国投瑞銀は、従来の方法では公正価値を客観的に反映できないとして、国際資産価格に基づく評価を行い、最終的に31.5%の下落を記録したと発表しました。もし評価方法を変更しなければ、上海銀先物の評価に基づき純資産価値は最大17%の下落にとどまり、これにより14.5%の差が生じることになります。これにより、A株の割安買いとC株の買い持ちの裁定格好の投資家は一斉に締め出される結果となりました。

このほぼ無理やりの評価調整は、投資家の不満を自然と引き起こしました。

一つは、深夜の突然の公告により、昨日の取引中に解約した投資者は予期せぬ衝撃を受け、まるで前回の牛市で誤って底を打ち、分级Bを買った直後に下折に遭い、拡大した損失に直面しながら、身体が直接絞り取られるような感覚に襲われました。

二つは、価格が上昇すると純資産価値は上海銀に追随し、下落すれば世界市民としての責任を負うことになり、評価ルールの一時的な変更は不公平だということです。これは、バルセロナがチャンピオンズリーグ決勝でムバッペのオフサイドゴールを認め、すべてのゴールを有効とした UEFAの決定に似ています。

国投瑞銀は、事前に公告すれば、投資家に償還を誘導し、ファンドの資産流動性に深刻な問題が生じると市場をパニックに陥れると懸念しています。もし従来の評価方法を維持していれば、一度に30%超の下落を数日かけて処理でき、敏感な投資家は素早く取り付けを形成できたはずです。先物市場の国投瑞銀は売りに出せなくなる可能性もあり、その潜在的な流動性リスクは非常に深刻です。これを迅速かつ確実に自社の経営リスクを排除する観点から見れば、問題はないとも言えます。

しかし、これは「場内プレミアム」裁定取引を狙う羊毛党にとっては大きな一撃です。解約注文を出すときのルールは依然として従来のままであり、この局面で上海銀の取引メカニズムの「羊毛」を獲得できると期待していたのに、最終的にはルール変更を告げられ、誰も逃げられなくなったのです。

銀の価格が上昇し続ける中で買い進んだC株の投資者は、上海銀先物ファンドを買っただけですが、国際先物市場の激しさを実感しています。巨大な裁定取引の市場に飛び込んだA株の買い手は、「リスクフリーの裁定取引」の夢からまだ10万八千里も遠いことを痛感しました。

この教訓は、2015年にすでに人々に教えられたものでした。6月の牛市ピーク後、多くの株式は連続ストップ安となり、その時に最も革新的だった公募商品――分级Bは「裁定」の余地を見せ始めました。純資産が毎日20%〜30%下落する一方、分级基金の取引価格は1日あたり10%しか下落しませんでした。

これにより、二つの問題が生じました。一つは、純資産の低い分级Bのプレミアム率が急上昇し、一般的に100%を超えました[1]。もう一つは、プレミアム率が「値段がつかず、市場性がない」状態になり、分级Bを保有する投資者はストップ安の板に埋もれ、公正な価格で退出できず、受動的に下折を迎え、損失を拡大させました。

前回の牛市では、多くの人が分级Bのレバレッジを知っていましたが、下落しすぎたときの下折メカニズムについては知らなかったのです。0.25を下回ると、ファンドは高値で買った株価(例:0.5元)を無視し、実際の低純資産価値に強制的に換算し、その結果、支払った高額のプレミアムバブルは瞬時にゼロになり、資産は半減レベルの大損に直面します。

しかし、その当時も下折基準日に飛びついた投資者はいましたが、市場が崩壊したときには、多くの人が飛びつくナイフを掴む能力もなく、ただ犠牲になっただけでした。分级Bの下折は、投資者の主観的な意志に関係なく進行し、2015年の株式暴落時の公募基金の最も悲惨な戦場を生み出しました。

結果的に、かつて革新を謳ったこの格付けファンドは、恥の柱に立たされ、業界の舞台から完全に退場しました。

白銀LOFには下折メカニズムはありませんが、国際銀価格の自由振幅と上海銀の値幅制限のバグにより、新世代の投資者も夜通し評価ルールの改正によって、分级Bの「レバレッジ」感覚から外れさせられたのです。

このバグは以前から存在していたのでしょうか? 存在していた。しかし、人々はそれに気づいていたのでしょうか? おそらくSDIC UBSさえも事前に準備しておらず、夜の10時に慌ててこの避けられない批判を覚悟した解決策を出したのかもしれません。

牛市の鏡像

過去二つの牛市における白銀LOFと分级Bを振り返ると、歴史は単調に繰り返すわけではなく、常に似た韻を踏んでいるように感じられます。

分级Bは、そのレバレッジ特性のため、古参投資家にとって悪い記憶を残します。格付けファンドは、母基金をAシェア(安定収益側)とBシェア(攻めのレバレッジ側)に分割し、BはAから借金をし、Aは利息を得て、Bは変動リスクを吸収します。上昇時には利益を増幅し、下落時には何倍もの損失を被り、下折が発動すれば損失はさらに拡大します。

白銀LOFはレバレッジを内蔵していませんが、貴金属の高いボラティリティと、その基礎資産に内在する「ルールリスク」は、多くの買い手にとって大きな盲点です。

感情的に見れば、牛市で損失を出すのは悲しいことですが、友人が儲けるのはもっと悲しいことです。極端なFOMO(取り残される恐怖)心理は、極端な変動を伴うツールを使って一気に追い越す必要があります。今の白銀LOFも、あの時の分级Bも、大きなプレミアムを奪われている状態です。

高いプレミアムは、国境を越えたイナゴのような裁定取引軍を引き寄せます。

2015年6月、分级基金の規模は5,000億に達し、41銘柄の純資産は半年で倍増し、王鵬輝が買った創業板Bは2倍になりました。申込と償還が停止され、工銀100Bは8日連続でストップ高を記録し、プレミアム率は78.29%に達し、一帯一路Bは1週間で11倍に拡大し、裁定取引の資金は約40億ドルにのぼりました。

当時、格付けファンドの赤本『分级基金と投資戦略』が出版され、正金工の高子堅が熱烈な推薦を行い、分级基金は中国資本市場の中で唯一無二の製品とされました。

多くの人が小紅書(シャオホンシュ)から白銀LOFの裁定取引を学び、公式アカウントや集思録(ジーシルル)には裁定取引の投稿があふれていました。Jukuanもまた、分级基金の裁定取引を解説し、牛市の楽観的なムードのもと、Bシェアは過剰な買いによりプレミアム化し、Aシェアは無視されて割引される状態になっていました。もしAとBの価格の合計が、ファンド・オブ・ファンドの純資産の2倍に対して依然としてプレミアムを示していれば、狼を部屋に招き入れ、裁定取引者はこのプレミアムを徹底的に食い尽くすのです。

興味深いことに、Tier Bの保有者には富善(フーシェン)、明汯(ミンユン)、天演(ティエンイエン)、申毅(シェンイー)などの定量裁定取引商品があります。早くも2013年、裘慧明(チョウ・ホイミン)は富善に加入し、志遠(ジーエン)CTA商品ラインを主導し、分级基金裁定取引や商品クロスマーケット裁定戦略を含んでいました。わずか1年後に彼は明汯を設立し、その後富善は徐々に第一線から退き、明汯は業界のトップに成長しました。

今回の白銀LOF裁定取引は、一般投資家の裁定取引であり、機関を排除しています。

昨年10月以降、白銀LOFのAシェアは6,000元→100元→500元→100元といった購入制限を受け、1月28日に申込停止となりました。一方、白銀は「史詩的なハンドル」から価格が高騰し、裁定取引の枠も非常に限られ、白銀LOFのプレミアムは急速に30%超に達しました。小紅書の初心者向けチュートリアルに従い、個人投資家の裁定取引熱は爆発的に増加し、第四四半期だけで白銀LOFのシェアは400億円増加しました。

高いプレミアムに直面し、国投瑞銀は購入制限を解除できず、毎日プレミアムリスクの警告を出すだけです。銀先物の一般的な月次投機ポジションには二重の制限があり、第一に、単一の公募投資家の銀先物の単一契約における持ち高比率は10%を超えてはならず、第二に、全体の投機ポジションの上限は18,000ロットです。

ファンドの規模が銀先物の持ち高制限に達すると、申込は停止され、投機的な需要と売りの供給が著しく不均衡となり、プレミアム状態を終わらせるには銀価格の暴落しかありません。

事実、ファンド会社がいくらリスク警告を出しても、「二次市場の取引価格は、ファンドの純資産価値の変動リスクに加え、市場の需給、システミックリスク、流動性リスクなど他の要因の影響も受け、投資者は損失を被る可能性がある」と曖昧に記すだけでは、損失の想像力に乏しい一般投資家には無視されるだけです。

ファンド会社が「純資産変動リスク、市場の需給、システミックリスク、流動性リスク」といった言葉を記すとき、いつかこのリスクが今日のような形で現れることを想像したことはありますか?

もし機関自体が想定していなかったなら、多くの未経験の投資家はどう予測できるでしょうか? もし想定していたなら、なぜ何度もリスク警告を出す中で、「リスク」をもっと明確に伝えなかったのでしょうか?

終章

人々の牛市への熱狂が最高潮に達したとき、購入制限は本当に役に立つのでしょうか?

2016年、不動産の購入制限は次々と強化され、偽の離婚や虚偽の収入証明、他地域の社会保障掛け持ちなどで何軒も買い増す人々を止められませんでした。2021年には、パブリックスターファンドの人気商品も制限や比例配分が行われ、人々は借金してまで買い続ける熱意を抑えられませんでした。

本質的に、強気相場の背後には過剰な流動性があります。

感情が残る限り、「購入制限」という言葉は自動的に「希少」と訳され、リスク警告の公告がいくら出されても、暴落が始まれば、これらは風に吹き飛ばされる紙屑となり、世論の喧騒の中で砂のように消えてしまいます。

一世代の格级B、次の世代も白銀LOFにはならないでしょう。誰もが学べることは、もしかすると、未来に「購入制限が買い熱を止められない」狂乱を見たとき、自分の重さをまず測り、投資記録を確認し、それから手を引く努力をし、自分を抑えてソーシャルメディアを控えることかもしれません。

毎年高考(大学入試)の問題は異なりますが、「五年高考三年模擬」の繰り返し学習が無意味だというわけではありません。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし