暗号市場のマクロリサーチレポート:ウォッシュ効果の下、引き締めサイクルが到来しています。今後、暗号資産の価格はどのように決定されるのか、詳細に分析します。

PANews

摘要

2026年2月初、トランプは次期FRB議長に元連邦準備理事で金融政策ハト派のケビン・ワッシュを提名した。この人事は世界の金融市場に激しい動揺を引き起こし、暗号市場はこれを「ウォッシュ効果」と呼んでいる。主流暗号通貨は大幅に下落し、現物ビットコインETFには1日で約10億ドルの純流出が見られる。私たちの詳細な分析によれば、ウォッシュ効果の本質は、市場が貨幣政策の根底にある論理の「アンカーポイント変換」を経験していることにある。すなわち、旧来の「インフレが持続的に法定通貨の価値を下げ、暗号資産が価値保存手段として恩恵を受ける」というナarrativeから、「金利の規律強化によりドル信用を支え、流動性縮小がリスク資産を罰する」新たなパラダイムへと移行している。このパラダイムシフトの中で、暗号資産の価格形成メカニズムは構造的に再構築されつつある。ビットコインとテクノロジー株の相関性は持続的に高まり、「高ベータリスクファクター」としての役割を強いられ、全体の市場評価は流動性拡大から実質的な金利による価格付けへと変化している。市場内部では激しい分裂が生じ、実質的なキャッシュフローと実用シナリオを持つ資産が評価プレミアムを獲得するだろう。将来的には、暗号資産は「非主権デジタル担保資産」へと進化し、従来の避難資産の枠組みから離れる可能性が高い。投資家は体系的に資産配分の枠組みを見直し、暗号通貨をマクロ流動性に高度に敏感な「高ベータリスクファクター」として位置付け、引き締め局面ではファンダメンタルズ分析、リスク管理、流動性準備をより重視すべきである。

第一章:ウォッシュ効果の解明——なぜ人事異動が市場地震を引き起こすのか?

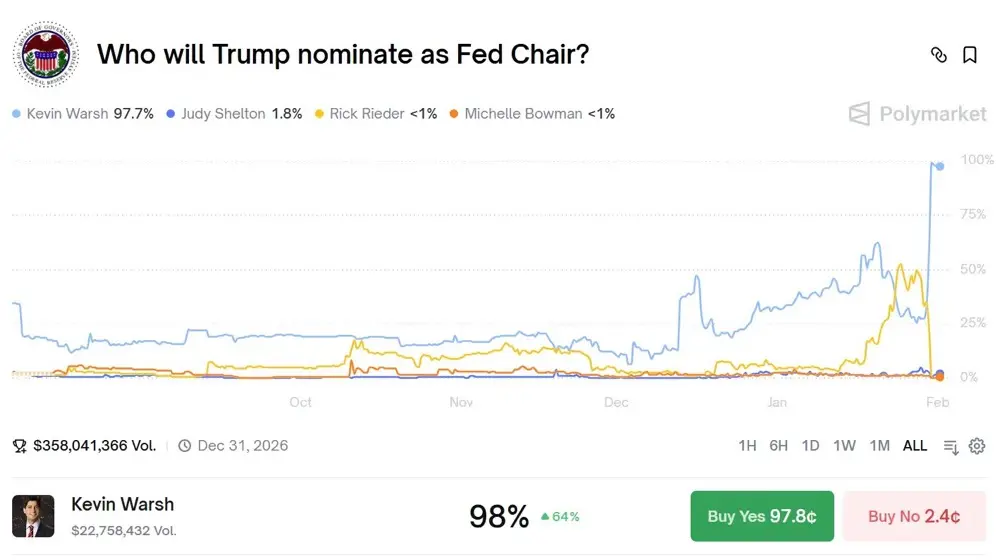

2026年1月30日、ある人事異動が世界の金融市場に津波級の動揺をもたらし、その衝撃は多くの経済指標や金融政策の発表を凌駕した。元連邦準備理事のケビン・ワッシュが次期FRB議長に指名されたとのニュースが流れると、ドル指数は激しく上昇し、金と銀は急落、暗号市場は血の海と化した。ビットコインは一日で約7%、イーサリアムは10%以上の下落を記録し、市場総額は8000億ドル超が蒸発した。表面的には単なる人事の交代に見えるが、深層分析は、なぜこれほどまでに市場反応が激烈だったのかを明らかにしている。特定の人物、ケビン・ワッシュの提名が、現在の金融システムの最も敏感な神経に触れたからだ。ワッシュは単なる普通のFRB理事ではなく、そのキャリアと政策立場はハト派の枠を超えた強硬なタカ派の肖像を描いている。2006年、わずか35歳で最年少の理事に就任し、その潜在能力の高さを示した。2008年の世界金融危機の渦中、彼は激しい量的緩和(QE2)に反対し、資産買い入れと長期ゼロ金利政策が市場シグナルを歪め、道徳的危険を生み出し、長期的な価格安定を損なうと警告した。これらの見解は当時の危機的状況では異端とされたが、時とともに再評価されてきた。彼はその後、ハーバードのハーバード・ビジネススクールやスタンフォード大学で学術的に理論を深化させ、「実質金利」を貨幣政策のアンカーとする重要性を強調した。負の実質金利は貯蓄者への罰則であり、資本の誤配分を促すとした。2025年の公開演説では、「健全な経済は正の実質金利を資源配分のシグナルとして必要とし、人為的に金利を低く抑えることは虚偽の繁栄と避けられないバブル崩壊をもたらす」と述べている。これらの発言は、現在の暗号市場の流動性環境と鋭く対立している。

ウォッシュ効果の最も深い示唆は、暗号市場と貨幣政策の間に長らく見過ごされてきた矛盾関係を露呈した点にある。暗号通貨の原始的なナarrativeは、中央銀行の貨幣乱発に対抗することに基づいている。中本聡がビットコインの創世ブロックに残した「財務大臣は第二次銀行緊急支援の実施間際にある」という一文は、その対抗姿勢を明確に示している。しかし、暗号市場が成熟するにつれ、当初の理想主義者たちが期待したように、完全に伝統的な金融システムから独立したパラレル金融システムにはならず、むしろ既存システムに深く依存し、構造的な関係性を築きつつある。ビットコイン現物ETFの承認は、その過程の重要なマイルストーンだ。これにより機関資金の暗号市場参入が容易になった一方、暗号資産の価格決定権は分散型コミュニティからウォール街の取引プラットフォームへと移行した。現在、ビットコインの価格を決めるのは、マイナーやホルダー、開発者ではなく、BlackRockやFidelityの資産配分モデルとリスク管理システムである。これらのモデルは暗号資産を「高成長テクノロジー株」や「代替リスク資産」として分類し、買売判断は従来のマクロ変数—金利予想、流動性状況、リスク志向—に基づいている。この構造的依存は、ケビン・ワッシュのようなハト派的な人物に対して暗号市場を非常に脆弱にしている。なぜなら、機関投資家は金利予想に従って機械的にポジションを調整し、ビットコインの「非主権的価値保存」ナarrativeを考慮しないからだ。これは残酷な皮肉だ。中央銀行に対抗して生まれた資産が、最終的には最も敏感な伝統的機関によって価格が決定されるという、皮肉な構図である。

第二章:引き締め局面の歴史的検証——暗号資産はどう価格付けされてきたか?

ウォッシュ効果の潜在的な長期的影響を理解するには、過去の緊縮局面における暗号資産の動きを振り返る必要がある。この歴史的検証は単なるデータの積み重ねではなく、過去の価格変動から構造的な規則性を抽出し、現在の市場の可能性を判断するための枠組みを提供するものだ。最初の重要な時期は、2017-2018年のバランスシート縮小と金利引き上げのサイクルである。2017年10月にFRBは資産負債表の縮小を正式に開始し、その後2年間で7回の利上げを行った。この期間のビットコインの動きは、明らかに遅行性を示している。2017年12月、FRBがすでに利上げを始めた頃、ビットコインは19891ドルの史上最高値を記録し、市場は金融引き締めのシグナルを無視し、狂乱の牛市に浸っていた。しかし、その代償は重かった。2018年に入り、利上げペースと縮小規模が拡大すると、流動性の持続的な縮小が市場を圧迫し、ビットコインは13か月にわたる熊市に突入、最低価格は3127ドルまで下落し、下落率は84.3%に達した。この期間の教訓は深い。貨幣政策の影響は時間をかけて現れるため、市場は短期的に緊縮シグナルを無視しがちだが、臨界点に達すると調整は激しく、痛みを伴うものになる。さらに、2017-2018年のサイクルは、暗号市場の早期の特徴—伝統的金融市場との連動性が比較的低く、ビットコインの半減期や散在する投資家心理により動いていたこと—も明らかにした。

次の重要な時期は、2021-2022年のインフレ対応サイクルであり、これは現在の環境とより高い相関性を持つ。この期間、FRBは2021年11月に資産購入の縮小(テーパリング)を開始し、2022年3月に最初の利上げを行い、年間7回の利上げ(合計425ベーシスポイント)を実施した。ビットコインは2021年11月に69000ドルのピークをつけ、その後2022年11月に15480ドルまで下落し、下落率は約77%に達した。2017-2018年のサイクルと比較して、この期間の最大の変化は、暗号市場とテクノロジー株の相関性が著しく高まったことだ。データによると、ビットコインとナスダック指数の120日移動相関係数は、2021年初の約0.3から2022年中旬の0.86へと急上昇した。この相関性の急激な上昇は偶然ではなく、暗号市場の構造的変化を反映している。機関投資家が大量に参入し、暗号資産を一元的なリスク資産枠組みで管理し始めたためだ。FRBがインフレ抑制のために積極的な利上げを行うと、リスクモデルに従い、機関投資家はテクノロジー株と暗号資産のポジションを縮小し、「多資産の一斉売り」が連鎖した。この時期には、暗号市場内部の激しい分裂も見られた。全体的な下落の中、ビットコインは比較的耐えた一方、多くのアルトコインは90%以上の下落を記録した。こうした分裂は、「コア資産」と「周辺資産」の区別が始まったことを示し、資金は流動性の高い、コンセンサスの強い銘柄に集中し始めた。

最後の重要な時期は、2024-2025年の高金利維持局面であり、これは最も最近のものであり、最も参考になる。この期間、FRBはフェデラルファンド金利を5.25%から5.50%の範囲に16か月間維持し、同時に資産負債表の縮小を月950億ドルペースで継続した。この時期の暗号市場は、複雑な構造的特徴を示した。一方、ビットコインは現物ETFの承認により大きく上昇し、4.5万ドルから10万ドル超へと高騰した。対照的に、多くのアルトコインは40-70%の下落を見せ、時価総額トップ100のうち80%以上がビットコインに対してパフォーマンスが劣った。この分化は、流動性の縮小環境下で資金が「最も安全なリスク資産」に集中する傾向を示している。特に、流動性の最も高い、機関の受容度が高く、規制リスクの低い資産に資金が流入しやすくなる。その他の暗号資産は、マクロ流動性の縮小に加え、ビットコインの「吸血効果」に直面している。この時期、実質金利の変動も暗号資産の価格に直接影響を与え始めた。10年物インフレ連動債(TIPS)の利回りが1.5%から2.5%に上昇すると、ビットコインの価格は約15%下落した。この感応性は、過去のサイクルではあまり顕著ではなかった。

これら三つの歴史的局面から得られる教訓は、緊縮局面における暗号市場のいくつかの重要な規則性だ。第一に、貨幣政策の影響は蓄積的かつ遅行性を持ち、市場は初期段階で緊縮シグナルを無視しがちだが、臨界点に達すると激しい調整を余儀なくされる。第二に、機関投資家の関与が高まるにつれ、暗号市場と伝統的リスク資産の相関性は高まり、ピークに達する。第三に、市場内部では激しい分裂が生じ、資金はトップ資産に集中し、マタ・エフェクトが顕著になる。第四に、レバレッジの蓄積は下落の振幅と速度を増大させ、「価格下落→清算誘発→さらなる下落」の悪循環を形成する。第五に、実質金利の変動が暗号資産の価格に与える影響はますます重要になり、リスクフリー金利の上昇は保有コストを高める。ウォッシュ効果の特殊性は、これが最も機関化が進み、評価が比較的高い局面で起きている点にある。これら二つの要素の重なりは、今回の調整を過去のいかなるものよりも複雑かつ長期化させる可能性がある。また、ウォッシュは理論体系が一貫し、立場も一貫したタカ派の人物であり、その提名は緊縮政策が一時的な対応ではなく、長期的な政策パラダイムへと変わる可能性を示唆している。このパラダイムシフトの影響は、周期的な政策調整を超えて長期的に暗号市場に影響を及ぼすだろう。

第三章:緊縮局面における暗号資産の価格モデル

ウォッシュ効果の新たな環境下では、従来の暗号資産価格モデルは通用しなくなるため、市場動向を理解するための新たな分析枠組みが必要だ。歴史データと現状の市場構造に基づき、三因子価格モデルを構築し、緊縮周期における暗号資産の価格形成メカニズムを解明する。第一の因子は流動性条件で、重みは40%と設定する。この因子は、FRBの資産負債表規模、世界のM2成長率、オーバーナイトリバースレポの規模などを測定し、グローバルな流動性の変化と暗号市場の時価総額との強い相関(R²=0.62)を示す。流動性が1%縮小すると、暗号総時価は平均して2.1%下落する。ウォッシュの政策枠組みを考慮すると、今後2年間でFRBの資産負債表は15-20%、約1.2兆から1.6兆ドル縮小される見込みであり、これだけで暗号市場の時価総額は25-30%縮小する可能性がある。さらに、流動性縮小は非線形的に作用し、初期は影響が限定的だが、一定の閾値を超えると流動性危機の正のフィードバックループを引き起こす。現在の暗号市場のレバレッジ構造はこの脆弱性を増幅させており、多くの担保貸付やデリバティブポジションが流動性縮小時に清算圧力にさらされ、市場の下落を加速させる。

第二の因子は実質金利で、重みは35%。この因子は、暗号資産の機会コストを測るもので、主要指標は10年物インフレ連動債(TIPS)の利回りと実質フェデラルファンド金利だ。実質金利が1%上昇すると、ビットコインの必要リスクプレミアムは280ベーシスポイント増加し、現状の評価を維持するにはより高いリターンが求められる。例えば、実質金利が現在の1.5%からウォッシュが提唱する3%に上昇した場合、ビットコインの予想年率リターンは約60%から70%に高まる必要があり、これは非常に高いハードルだ。

第三の因子はリスク志向で、重みは25%。この因子は、市場参加者のリスク耐性を測るもので、VIX指数やハイイールドスプレッド、テクノロジー株のバリュエーションプレミアムなどを用いる。暗号市場はリスク志向の変化に対して非常に敏感で、弾性係数は1.8に達している。つまり、市場のリスク志向が10%低下すると、暗号資産の評価は18%下落する可能性がある。これは、暗号資産の高いボラティリティとエッジ効果によるものだ。緊縮局面では、金利の上昇に伴いリスク志向は全般的に低下し、投資家のリスク耐性も低下する。無リスク資産の利回りが上昇すると、投資家は高リスク資産への需要を抑制し、評価を押し下げる。こうした心理的変化は、リスク投資の減速、グロース株の評価圧縮、高利回り債のスプレッド拡大に反映される。暗号市場は、リスク志向の最も敏感な分野の一つであり、これらの変化に最も大きく反応する。

この三因子モデルに基づき、異なる暗号資産の価格特性は次のように異なる。ビットコインは、市場の基準資産として、マクロ流動性の影響が60%、ETFの流入流出が25%、オンチェーンのファンダメンタルズが15%を占める。これにより、ビットコインと伝統的リスク資産の相関性は0.65-0.75の高水準に維持され、年率ボラティリティは55-70%、金利変動に対する価格感応度は1%の変化で逆方向に12-15%動く。イーサリアムなどのスマートコントラクトプラットフォームは、より複雑な価格決定ロジックを持つ。ネットワーク収益の比率は40%、開発者活動は25%、DeFiの総ロックアップは20%、マクロ要因は15%と分散している。これにより、イーサリアムは一定のファンダメンタルズ支援を受けつつも、マクロの影響から完全には逃れられない。さらに、スマートコントラクトエコシステム内には複雑な相互依存が存在し、一つのプロトコルの失敗は資産連動や感情伝播を通じてエコシステム全体に波及し、システムリスクを生む。アプリケーション層やガバナンストークンは、最も激しい分化を見せる。実際のキャッシュフロー(年間契約料5000万ドル超)を持つトークンは評価を維持できる可能性がある一方、純粋なガバナンストークンは流動性枯渇に直面しやすい。データによると、時価総額トップ200のトークンのうち、年間契約収入が1000万ドルを超えるのは30%未満、持続的な配当や買い戻しを行うのは約15%に過ぎない。緊縮局面では、資金はより少数の優良銘柄に集中し、多くのトークンは「ゾンビ状態」に陥る可能性が高い。

第四章:投資戦略の見直しとリスク管理

ウォッシュ効果のもたらす引き締め局面に直面し、すべての市場参加者は戦略とリスク管理の枠組みを根本的に見直す必要がある。伝統的な機関投資家にとっては、まず暗号資産の役割と位置付けを再定義すべきだ。もはやビットコインを「デジタルゴールド」やインフレヘッジとみなすべきではなく、「高ベータ成長資産」として明確に位置付け、テクノロジー株と同じリスク因子に分類すべきだ。この再分類は実務的な意味を持つ。資産配分モデルにおいて、暗号資産のリスク予算は従来の5-8%から3-5%に縮小し、パフォーマンス評価のベンチマークは金や商品指数からテクノロジー株指数に変更すべきだ。リスク管理では、ストレステストシナリオに「流動性ショック」や「相関性の急上昇」などの極端なケースを追加する必要がある。機関投資家は、マクロシグナルに基づき、動的にポジションを調整する体系的な意思決定プロセスを構築すべきだ。具体的には、実質金利が閾値を超えたら自動的に縮小、流動性指標が一定レベルに悪化したらヘッジを開始、リスク志向が過去最低に落ちたら段階的に買い増す、といったトリガーを設定する。ヘッジ戦略も重要であり、ビットコイン先物やオプション、相関取引を用いて下落リスクを管理すべきだ。特に、引き締め局面では、暗号資産と伝統的資産の相関性がさらに高まる可能性があり、分散効果が低下するため、その点もリスクモデルに正確に反映し、資産配分比率を適宜調整する必要がある。

将来展望としては、ウォッシュの提名結果に関わらず、暗号市場は新たな不可逆的な局面に突入している。この局面の特徴は、暗号資産と伝統的金融システムの深い融合と、それに伴う価格形成メカニズム、ボラティリティ、相関性の根本的変化だ。規制枠組みは次第に明確になり、評価手法は専門化し、市場構造は複雑化し、周期的な特性は弱まるだろう。より広い視点から見ると、ウォッシュ効果は、暗号業界の必要な自己革新を促す可能性もある。流動性の恩恵が消え、市場は本質に立ち返る。すなわち、実質的な価値創造、真の課題解決、持続可能な経済モデルの構築だ。投機やナarrativeに依存し、実質的な進展のないプロジェクトは淘汰され、真のイノベーションをもたらすプロトコルが成長の機会を得るだろう。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

過去1時間で全ネットで1億8300万ドルの強制ロスカットが発生し、ロングポジションの比率は95%以上を占めている

GateNews57分前

コメント

0/400

コメントなし