JPモルガン:金と銅は上昇見込み、エネルギーは下落見込み。暴落後、市場はすでに二つの異なる世界に分裂している。

PANews

出典:見微知著雑談

モルガン・スタンレーグローバル・マーケット・ストラテジー:コモディティは私たちにどんなシグナルを伝えているのか?2026年2月5日

2月初旬の混乱したスタートは、次の疑問を投げかける:コモディティ市場の変動は今後のトレンドの前兆なのか、それとも単なる調整なのか?

私たちはこれを健全な調整と考えており、トレンドの転換点ではないと見ている。金属には買いの好機を提供しつつ、エネルギーセクターはさらに下落すると予想している。

世界的な成長の回復と製造業活動の転換により、需要面は支えられているが、エネルギーと金属の差異は主に異なる供給動態に起因している。

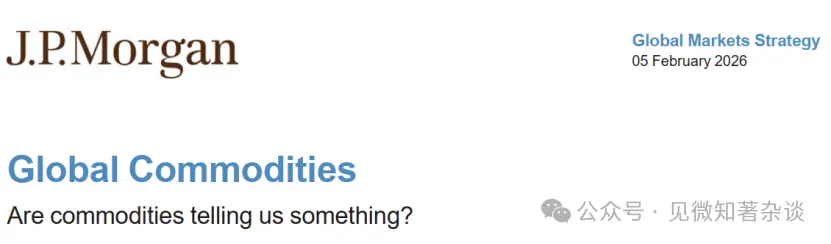

金、銀、銅、ビットコインまで、先週金曜日のすべての商品価格は急落し、昨年11月以来最大の市場動揺となった。金は1983年以来最大の一日下落率を記録し、9%以上下落。銀は26%の暴落を見せ、記録的な一日下落幅を更新した。穀物や畜産物の先物も、貴金属市場の動揺により崩壊した。

売りは月曜日まで続き、エネルギー市場は圧力に直面:天然ガス価格は崩壊し、原油は6ヶ月ぶりの最大下落を記録。米国と中国の取引所で証拠金要件が引き上げられた後、貴金属の売りは加速し、旧正月前の季節的な売りも追い打ちをかけて下落を促進した。

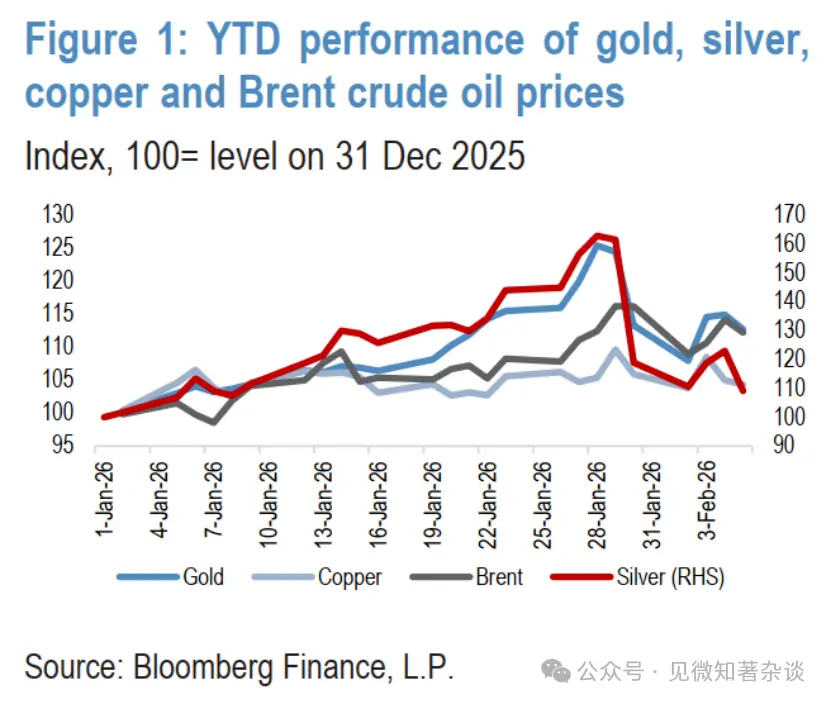

全体として、コモディティは過酷な3日間の暴落で約8%の損失を出し、米国天然ガスは57%、銀は33%、金は13%、銅と原油はともに7%下落した。この激しい変動は週の中盤まで続き、反発後も調整的な取引により再び下落(図1、図2)。コモディティの下落は米国株先物の下落を誘発し、アジア株式市場は昨年4月以来最悪の2日連続の下落を経験した。

図1:年初からの金、銀、上海銅、ブレント原油価格のパフォーマンス

図2:資産間ボラティリティの10年z値

今週の混乱のスタートは、次の疑問を提起している:コモディティの売りは今後のトレンドの前兆なのか、それとも単なる調整なのか?

私たちはこれを、トレンドの転換点ではなく、健全な調整と見ている。金属には買いの好機を提供し、エネルギーはさらに売りが続くと予想している。

1、最初の論点は世界的な成長回復に焦点を当てる

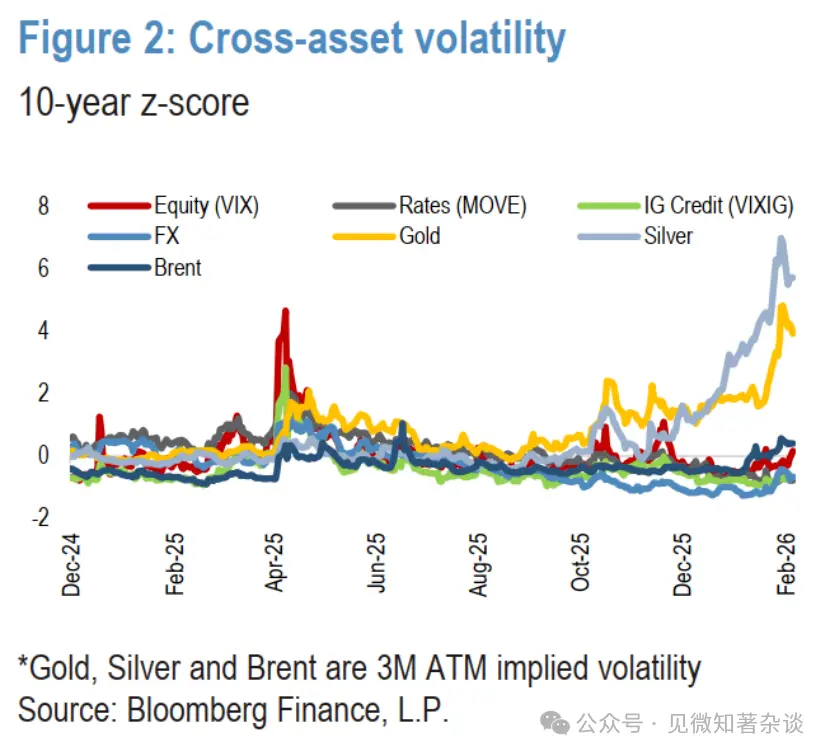

昨年第4四半期以降、世界市場には明らかな景気循環の回転が見られ、金属、株式、為替市場に反映されている。この回復は以下の要因の直接的な結果だ:

·先進国の制約の少ない金融政策(図3)

·主要経済圏の拡張的財政政策。米国では、議会予算局は「一連の素晴らしい法案」が米国の成長を0.9ポイント押し上げると予測。拡張的財政政策は米国だけのものではない。IMFは、2026年にドイツの成長を1%、日本を0.5%押し上げると見積もっている。結局のところ、今後数四半期、G3経済圏の財政政策は大きく拡張される見込みだ。

·貿易戦争や移民制限の逆風が収まりつつあり、米国の成長とインフレには明確な上向きの触媒が存在。AIやデータセンターへの支出の堅調さ、AI株価の高騰が消費者の資産効果を押し上げている。ドルの下落や(最近まで)原油価格の下落、ワールドカップ開催や米国建国250周年関連の経済刺激も追い風だ。

「一連の素晴らしい法案」は、残業代や消費税の引き下げ、児童税額控除の拡大、設備や工場の全額償却の延長により、見通しをさらに後押ししている。これらの施策は家庭の税還付を増やし、資本支出の好調を促進している(図4)。

図3:先進国の政策金利

図4:米国非国防資本財(航空機除く)支出

2、世界の製造業活動が転換点に

最近のPMIデータは、世界的な金融緩和とテクノロジー投資の急増に支えられ、世界の成長回復が進行中かつ拡大していることを証明している。生産高の増加を報告する経済圏の数も増加しており、特に励みになる。先進国では、米国は2022年8月以来最強のISM製造業指数を記録し、日本も著しい改善を見せ、西欧も明らかに強さを増している。中国の生産PMIはほぼ横ばいだが、中国以外の新興アジアの重要景気指標は大きく伸びている。全体として、世界のPMIは堅調かつトレンドを上回る速度で推移し、新規受注の増加は回復の持続性を示す建設的なシグナルだ。

3、世界的な成長再評価を背景に、2026年のインフレ再燃取引が始動、コモディティ、素材、工業株が好調

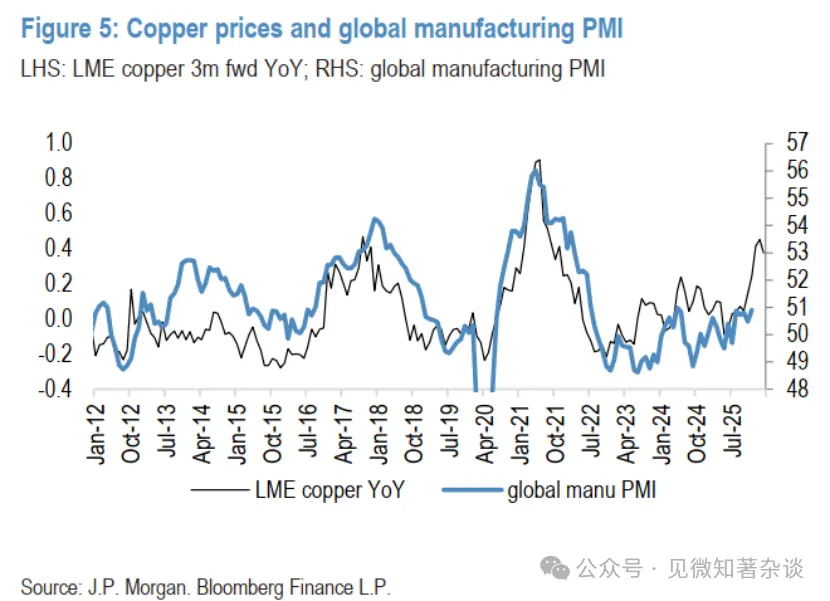

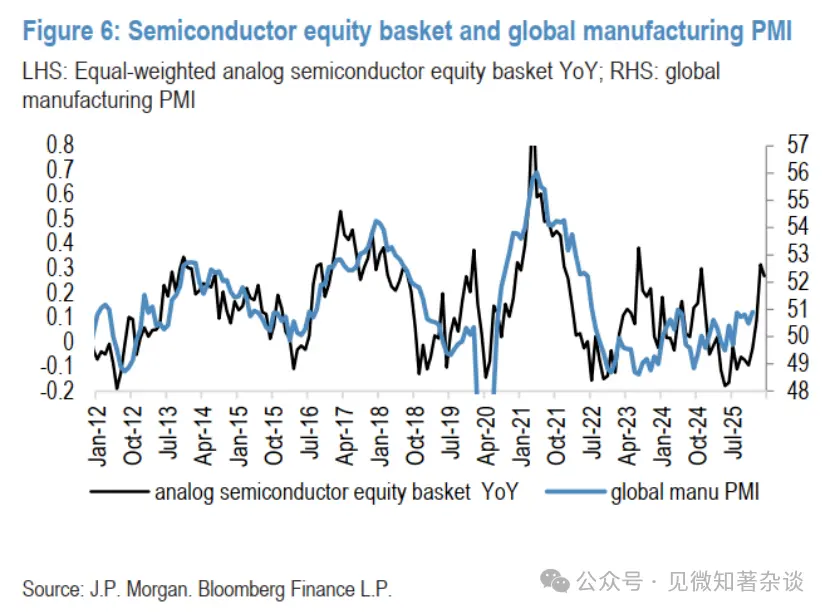

過去15年の銅価格と世界の製造業PMIの関係から、最近の銅価格の上昇はPMIが約53に近づいていることを示唆しており、これは最新の約50.5の数値よりもはるかに楽観的だ。銅の前年比のパフォーマンスは、市場の景気循環に対する楽観を過大評価している可能性もあるが、他の市場も明らかに一定の楽観を示している。例えば、半導体株の模擬バスケット(同時期に類似の説明力を示し、R二乗値は約0.42)は、2026年第1四半期までにPMIが52に達すると示唆している。この株バスケットの長年のレンジ突破後の強気トレンドは、短期的に金属の逆転があっても、景気循環の要素は依然として強いことを示している(図5、図6)。

図5:銅価格と世界製造業PMI

図6:半導体株バスケットと世界製造業PMI

4、しかし、コモディティ内部の類似性はここまで

先週の貴金属価格の急落は、ドルの反発によるものだった(Kevin Warshが次期FRB議長に指名された直後)。しかし、その調整の深刻さは、過去2週間の価格の加速と過剰なポジションの急激な清算によるものだ。要するに、価格は行き過ぎ、速すぎた。短期的なモメンタム指標は、貴金属市場では稀有な水準に達した。

一方、年初からのブルームバーグエネルギー価格の11%上昇は、一時的な要因(天候や地政学的緊張の高まり)によるものだ。米国の一部地域での大規模な冬の嵐と寒波により生産が中断し、暖房燃料の需要が高まった。一方、欧州の寒波は石油の積み荷を混乱させ、天然ガスの在庫を枯渇させた。しかし、原油価格に最も大きな影響を与えたのは、イランの緊張の高まりだ。今年は米国の中間選挙の年であり、その影響は長続きしないと予想している。

この変動を通じて、私たちは金と銅には引き続き好意的であり、エネルギー価格の下落展望も維持している。この差異は、主に異なる供給動態に起因している。

5、金の強気継続;銅のファンダメンタルズのピークはまだ後

金の強気を維持する。過去6ヶ月で見てきたように、金の長期上昇は非線形であり、今後もそうだと考えている。こうした調整は健全かつ必要なものであり、私たちの構造的な強気見通しに対する挑戦ではない。実際、金は依然として動的で多面的なポートフォリオのヘッジ手段であり、明確な構造的ストーリーも持つため、実物資産の押し目買いが見られる。

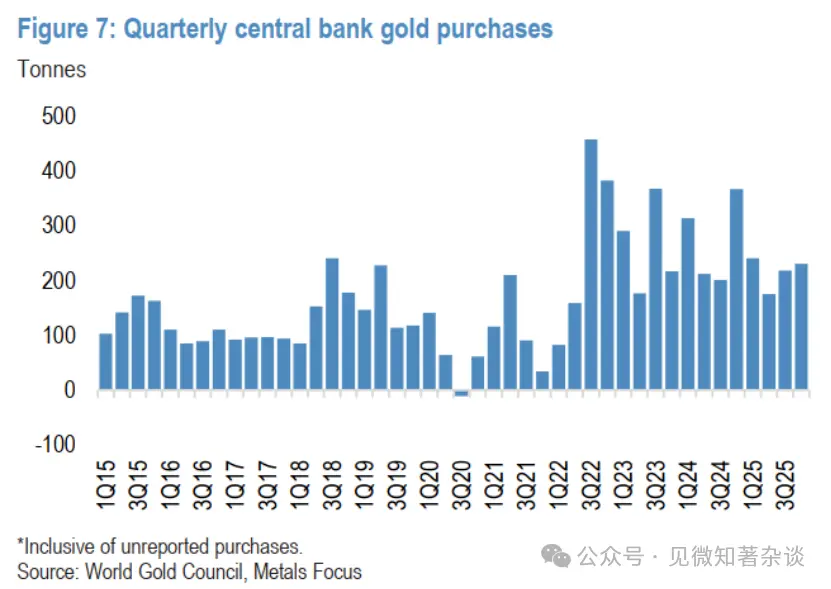

最近の個人投資家の支持に加え、各国中央銀行も堅持し、重要な押し目買い手となると予想している。今年の公式純買い量は800トンに達し、2022年前の水準より70%高いと見込んでいる(図7)。

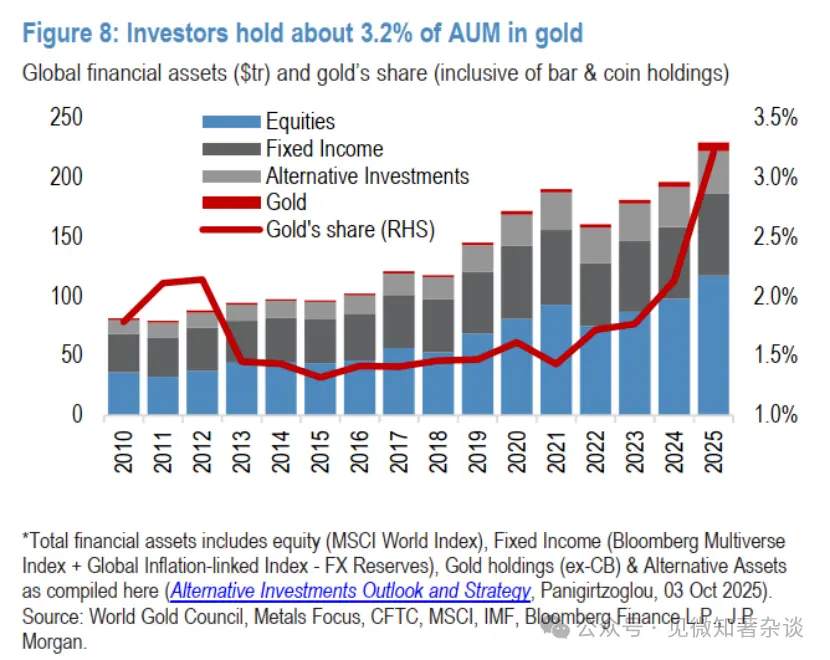

全体として、金の多角化トレンドには依然として余地があり、実物資産のパフォーマンスが紙資産を上回る環境下で、今年も中央銀行や投資家の需要が最終的に金価格を2026年末に1オンス6,300ドルに押し上げると予測している(図8)。

図7:中央銀行の四半期ごとの金購入量

図8:投資家の資産運用の約3.2%が金

銀については、短期的な双方向の過剰リスクを考慮し、慎重に見ている。

銀は金よりも小さく、変動性も高い市場であり、中央銀行の構造的な押し目買いも乏しいため、より深い調整の可能性に懸念を抱いている。木曜日の価格動向(執筆時点で約10%の下落)は、そのリスクを明確に示している。金と銀の価格が中期的に完全に乖離したり、相関性を失ったりするとは考えていないが、銀の評価は金に比べて依然高く、貴金属全体が圧迫される局面では、より大きな調整リスクに直面している。

それにもかかわらず、金に比べて明確なパターンを持つ銀への再参入は慎重さを要するが、短期的には銀の底値は高めに見積もっており(今後数四半期で約75〜80ドル/オンス)、最終的には来年初めに平均90ドル程度に回復すると予想している。過去に金の追いかけで上昇した分、銀は完全にその上昇を放棄せず、姉妹金属と乖離することも考えにくい。

押し目買いは銅価格を支え続けており、ファンダメンタルズのピークはまだ先にある。

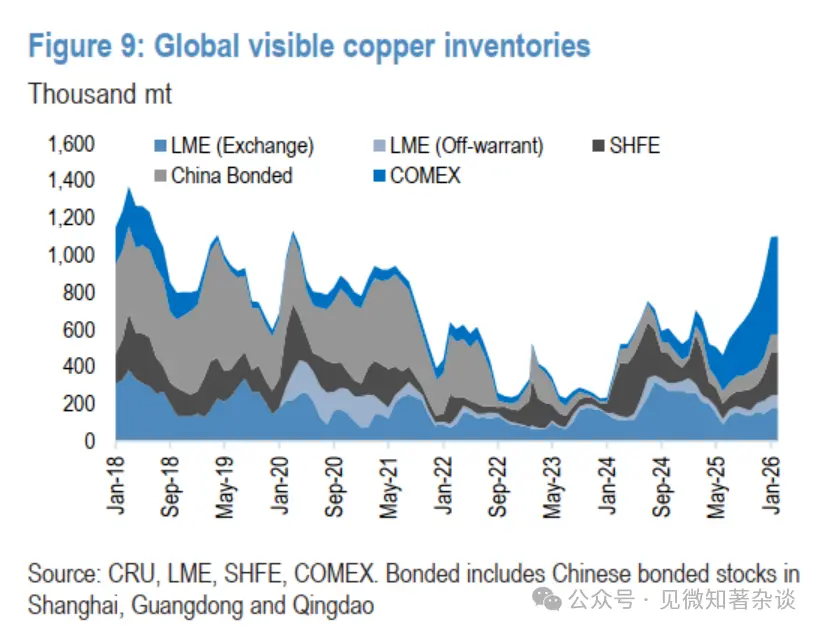

銅も最近の金属熱に巻き込まれ、先週一時1トンあたり14,000ドルを突破したが、その後他の品種とともに調整下落した。現在のファンダメンタルズの弱さは以前の急騰を正当化しないが、それでも銅市場には歪みの拡大による大きな潜在力があり、今後数ヶ月でより強気の展開になると考えている(図9)。

トランプ政権が段階的な精錬銅の輸入関税を導入する可能性が最も高く、年央に意向を発表し、2027年1月に関税が発効する見込みだ。これにより、COMEX/LMEの裁定取引の窓が再び開き、多くの銅が米国に輸入されることになる。

また、過去数ヶ月の中国需要の低迷は、需要の先送り(価格の下落を待つ試み)であり、より深刻な中国の最終消費構造の減速ではないと考えている。したがって、今年後半に中国の消費者がより高い価格を受け入れ、必要な銅を国内に引き戻す必要に迫られる可能性もある。

図9:世界の銅在庫量

図10:LME登録倉庫の在庫環境別にみたLME3ヶ月先物銅の週次リターン

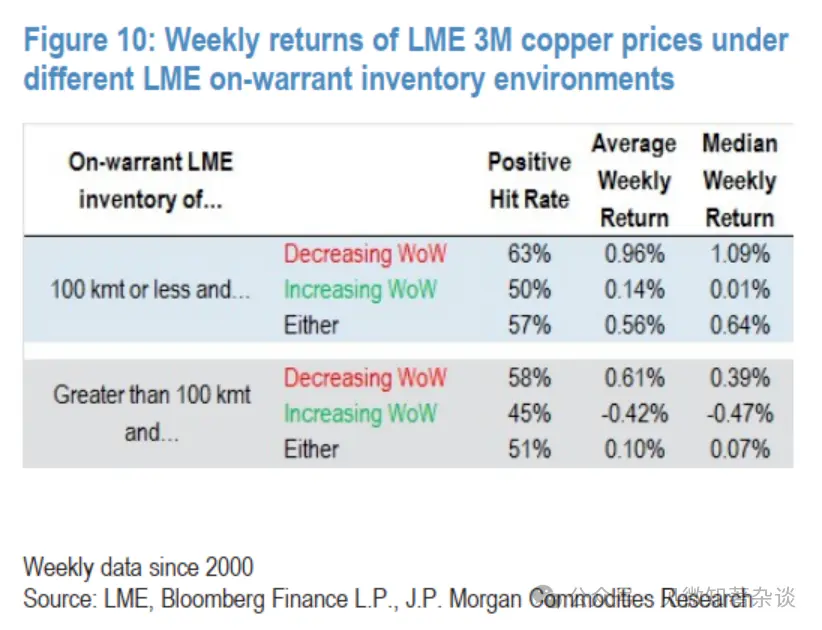

米国と中国の共同需要の潜在力により、今年後半にはLME銅在庫が極端に低下し、現物価格が急騰するリスクが高まる。これにより、2025年第2四半期の平均価格12,500ドル/トンを大きく上回る可能性があり、LMEの先物カーブが深いコンタンゴに入り、1トンあたり15,000ドル超に向かう可能性もある(図10)。

同時に、このリスク、供給の安全性への高い関心、銅やその他の重要鉱物の供給チェーンにおける必要性、そしてより広範な景気循環志向の投資家の嗜好を考慮すると、押し目買いの意欲は依然として高く、価格は1トンあたり12,500ドル付近で底を打っている。

6、原油価格は1バレルあたり7ドルの地政学的プレミアムを含み、公正価値に回帰すべき

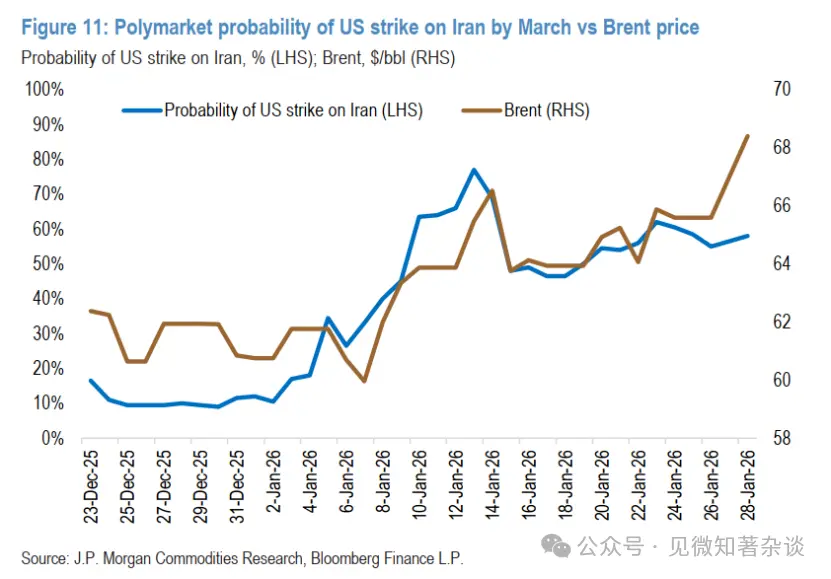

寒波により供給が減少し、原油需要が増加、1月最終週には約2ドルのプレミアムを付けている。ハサカスタンと米国の生産は数日で完全回復可能であり、ロシアの輸出もほぼ正常水準に近い。しかし、原油価格は未だに公正価値より約7ドル高く、そのプレミアムはほぼ完全にワシントンとテヘラン間の緊張の高まりに起因している(2026年1月29日)(図11)。

数週間にわたる対立(米国軍が米国の空母付近でイランの無人機を撃墜、イラン海軍が商船を妨害)を経て、両者は金曜日にアマーンで間接交渉を再開することで合意した。イランは議論は核問題に限定すべきと主張し、米国は弾道ミサイルの制限、地域代理人支援の停止、国内待遇問題などを含むより広範な議題を推進している。

図11:Polymarket予測の3月までにイラン攻撃の確率とブレント原油価格の関係

トランプ大統領はイラン指導部に対し率直な警告を発し、地域に重要な米軍を展開、緊張の高まりへの懸念を高めている。一方、湾岸諸国や他の大国は外交を促し、戦争回避を呼びかけている。イラン指導部は深刻な国内経済・社会危機に直面し、「公平な交渉」を望む様子だが、根本的な意見の相違は依然として存在している。

米国の高インフレと今年の中間選挙を考慮すると、この対立が長期的な石油供給の断絶に至る可能性は低いと見ている。もし軍事行動があれば、それは限定的なものであり、イランの石油生産・輸出インフラを避ける形になるだろう。地域の主要エネルギー輸送路に近いため、一時的な地政学リスクによる原油価格の上昇は続く可能性があるが、最終的には収束し、世界的なファンダメンタルズの弱さが残る。

今年の需要増は堅調と予測するが、世界の供給増加速度は需要の3倍に達し、その半分は非OPEC+の生産者によるものだ。これは、海上開発の堅調さと世界的なシェールガスの持続的な勢いによる。

7、天然ガス——寒冷な冬とポジション調整

1月、世界の天然ガス市場は完璧な嵐に見舞われ、価格はジェットコースターのように揺れ動いた。今月の特徴は、天気予報の急変、史上最低レベルの在庫、欧州の投資家のポジション調整により、価格変動が加速したことだ。2月のTTF先物は40.1ユーロ/兆ワット時に決済され、1月の急騰から40%、2025年12月16日の直近安値からは約50%上昇した。一方、2月のHenry Hub先物は7.46ドル/百万英熱単位で、わずか7取引日で倍以上に膨れ上がり、2022年以来の高値をつけた。

欧州天然ガス価格は1年ぶりの高値に急騰。寒波、在庫枯渇、市場のポジションが作用した結果だ。TTF価格は12月中旬に直近の安値をつけたが、その後、暖冬予想と2026年の新LNG供給に対する楽観的見方から、市場は過剰な楽観に傾いていると考える。この楽観は、投資家の行動にも反映されており、2024年3月以来初めて純売りに転じ、12月を通じて空売りポジションは増加し、-9300万兆ワット時に達し、2020年以来最低水準となった。

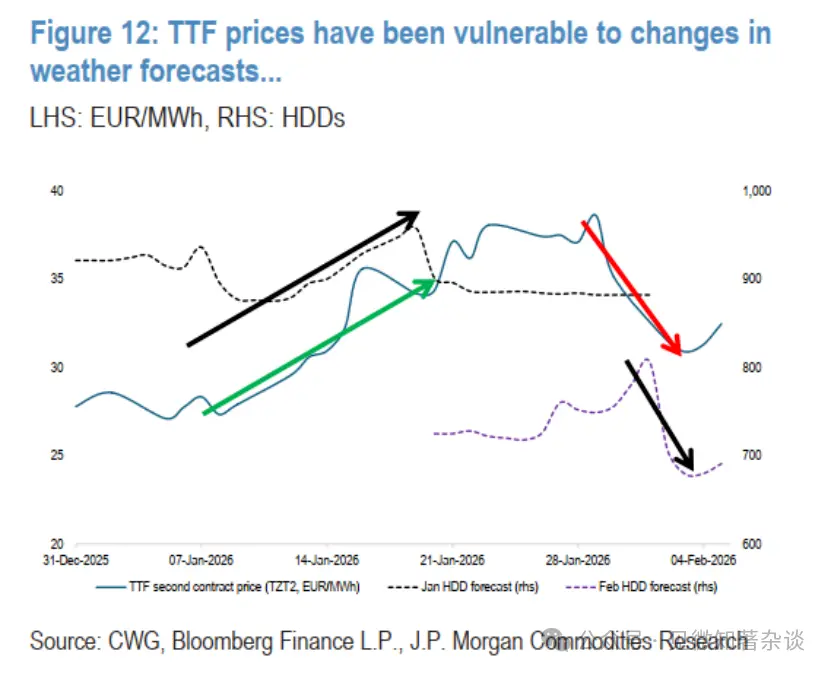

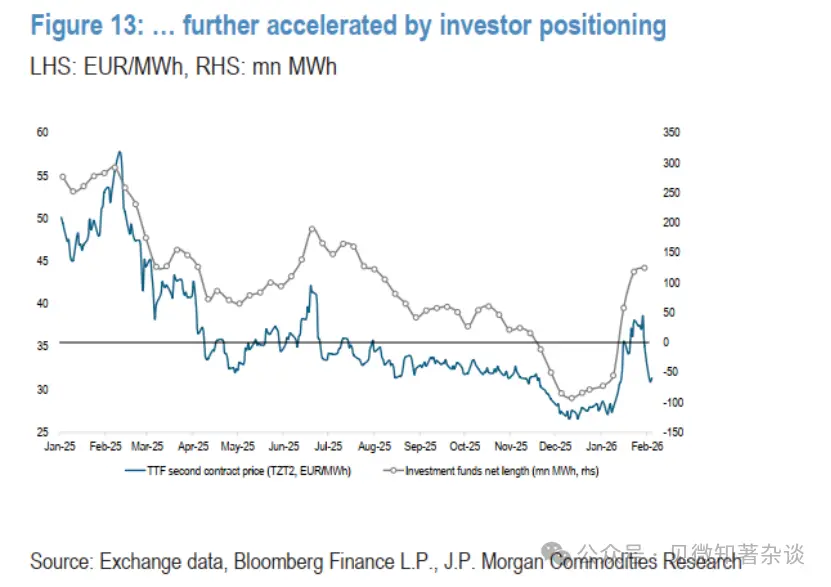

しかし、天候パターンの不安定化により、1月の暖房日数予想は第2週から上昇に転じ、ストーリーも変化(図12)。在庫が極端に少なく、暖房と発電の天然ガス需要が増加したことで、TTF価格は急騰(『ベイビー、外は(まだ)寒い』、2026年1月13日)。価格は40ユーロ/兆ワット時付近で安定し、米国の寒波長期化や、凍結による操業停止、国内需要の急増、激しい嵐による米国LNG供給の中断懸念に支えられている。大西洋両岸の天気予報が正常化に向かうと、3月のTTF先物は1月30日の39.3ユーロ/兆ワット時から2月3日の約33ユーロ/兆ワット時に下落した(図13)。

図12:TTF価格は天気予報の変化に敏感…

図13:投資家のポジション調整により加速

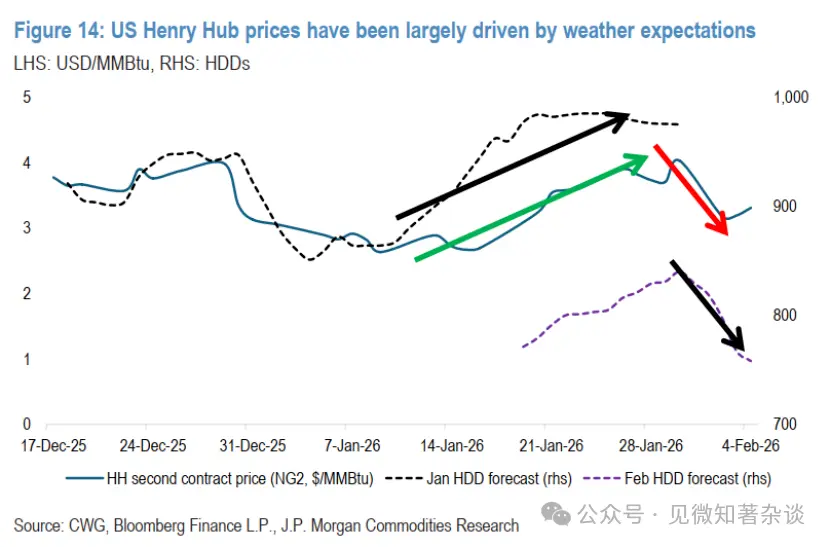

米国天然ガスは今月後半に上昇に加わり、寒波の全国的な襲来により価格は高騰。年初は比較的低水準で、2月の先物は1百万英熱単位あたり4ドル未満で取引され、1月16日に3.10ドルに下落。その後急騰し、1月28日に7.46ドルで決済された。この間、1月のHDD予測は約900 HDDから985 HDDに大きく上昇し、10年平均の891 HDDや30年平均の933 HDDを超えた。寒波の予想は2月も続き、1月19日の771 HDDから1月30日のピーク840 HDDへと上昇した。

しかし、今週の天候予報は大きく変化し、より温暖な条件にシフト。これに応じて価格は急落し、3月の先物は1月30日の4.03ドル/百万英熱から執筆時点の3.25ドル/百万英熱に下落(図14)。

図14:米国Henry Hub価格は天気予報の変化に大きく左右される

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし