ビットコインの底値探しはまだ終わらない!VRP指標が45%急落し、専門家は第二波の下落が近づいていると警告しています。  市場は依然として不安定で、多くの投資家が次の動きを見極めようとしています。 ### 主要ポイント - VRP指標の急落は市場の底値形成の兆候か? - 専門家の見解と今後の予測 - 投資戦略の見直しが必要な時期か?

BTC0.33%

GreekLiveの分析によると、最近市場は横ばいの状態にありますが、インプライド・ボラティリティ(IV)は明らかに低下しています。主要な満期のインプライド・ボラティリティ(IV)に比べて、実際の1週間の実現ボラティリティ(RV)は高水準を維持しており、この乖離により、1週間のボラティリティリスクプレミアム(VRP)は過去最高の約45%の急落を記録しています。具体的には、VRPは先週の+20%から現在の-25%へと急落し、これはビットコインの歴史上非常に稀な現象です。

VRP(ボラティリティリスクプレミアム)は、市場が将来の変動性をどの程度予想しているかと、実際の変動性との差を示す重要な指標です。正のVRPは、市場が今後の変動性が過去より高くなると予測していることを意味し、慎重なセンチメントを反映します。一方、負のVRPは、市場が今後はより静かになると考えていることを示し、過度な楽観主義と関連します。先週の+20%から今週の-25%への45ポイントの急落は、市場のセンチメントが短期間で慎重から積極的な楽観へと大きく変化したことを示しています。

この現象の危険性は、ビットコインの変動性が非常に集約的な性質を持つことにあります。ボラティリティのクラスタリングとは、高い変動性の期間が連続して続く現象を指し、単発の出来事ではありません。過去1週間でビットコインは過去最高値から45%以上急落し、実質的なボラティリティは非常に高い水準に達しています。それにもかかわらず、市場は将来の変動に対する期待を急速に下げており、機関投資家のセンチメントはやや楽観的すぎる可能性があります。

GreekLiveは、このような軽率な態度が、もし2回目の下落に直面した場合に、機関投資家を非常に受動的な立場に追い込むことになると指摘しています。オプション市場の非合理性は明らかに高まっており、最近の市場動向に戸惑う投資家も多いです。歴史的に見て、このような状況はビットコインの底値がまだ到達していないことを示唆しており、むしろさらなる変動のテストを迎える可能性が高いです。

VRP急落の三つの警告サイン

機関のポジションリスク:過度に楽観的な見方は、機関投資家がリスクを過剰に取り続け、次の下落局面で強制的にポジションを解消せざるを得なくなる危険性を孕む。

オプション価格の歪み:ボラティリティの期待値が過度に低いため、プットオプションが過小評価されており、市場は下落リスクに十分備えていない。

歴史的なパターンの再現:VRPが急速にマイナスに転じる現象は、2022年や2018年の弱気相場の底前に頻繁に見られたパターンと一致している。

取引戦略の観点からは、現在のVRPの構造は逆張り投資家にとって、ボラティリティを買う絶好の機会を提供しています。もしビットコインが2回目の下落を経験すれば、実質的なボラティリティは再び急上昇し、現在過小評価されているインプライド・ボラティリティは迅速に修正されるでしょう。その結果、ボラティリティを買う投資家は大きな利益を得る可能性があります。

クジラの逆張り:66,940 BTCが累積アドレスに流入

GreekLiveの警告にもかかわらず、チェーン上のデータは大口保有者たちが積極的に買いを入れていることを示しています。CryptoQuantのデータによると、2月6日に約66,940ビットコインが長期保有者のアキュミュレーションアドレスに流入し、その日だけで最大の流入量となりました。これは、大口投資家たちが下落を利用して供給を吸収し、そのコインを自分たちのウォレットに留めていることを意味します。

アキュミュレーションアドレスとは、長期間にわたり保有され、支出されていないウォレットのことです。こうしたアドレスの所有者は、一般的に長期投資家や機関投資家と見なされます。66,940 BTCは、現在の価格約70,000ドルで計算すると、約4億6,800万ドルの資金流入に相当します。この規模の1日の流入は、ビットコインの歴史の中でも非常に稀であり、特定の大口投資家が現在の価格に対して強気になっていることを示しています。

言い換えれば、トレーダーたちはビットコインを、これまであまり流通しなかったウォレットに移しているのです。これは重要なポイントです。なぜなら、パニック売りは通常、買い手が市場から撤退した後にしか続かないからです。逆に、下落が深まるほど、売りたくない長期投資家の手にコインが集まり、流動性が引き締まることで価格の安定性が高まる可能性があります。

Glassnodeのデータもこれを裏付けており、1,000〜10,000BTCを保有するウォレットのビットコイン供給量は、最近の売り圧力の中で増加しています。これは、鯨(クジラ)たちが売り圧力を吸収し、底打ちを早める役割を果たしていることを示唆しています。

ただし、単一のデータポイントだけに頼るのは危険です。1日のピーク値は、内部の組織再編や取引所のホットウォレット・コールドウォレット間の移動など、ノイズの影響を受けることがあります。クジラの底買いの証拠として最も信頼できるのは、数日間にわたる継続的な流入の増加です。今後1週間も高い流入が続けば、「急落は長くは続かない」という見方がより強固になるでしょう。

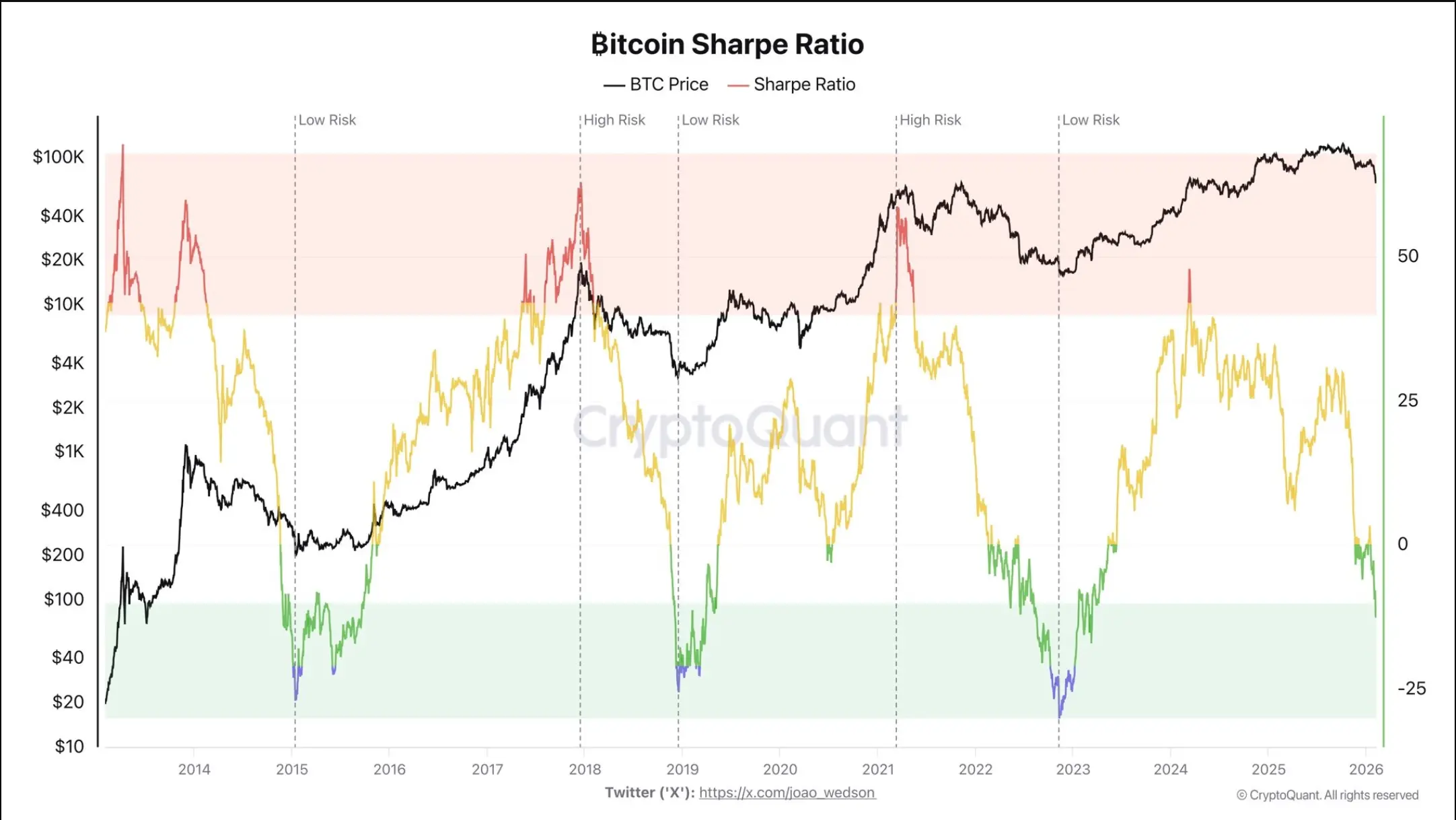

シャープ比率が-10に低下:歴史的な底値レンジのシグナル

(出典:CryptoQuant)

CryptoQuantのアナリストDarkfostによると、ビットコインのシャープ比率は約-10まで低下し、2023年3月以降の最低水準となっています。これは、歴史的に見て、弱気相場の終盤に一致する水準です。シャープ比率は、リスク調整後のリターンを示す指標であり、負の値は、ビットコインのパフォーマンスがリスクに見合っていないことを示しています。現在の-10は非常に極端な値であり、投資家が大きなリスクを負った結果、大きな損失を被ったことを反映しています。

過去の類似例としては、2018年末から2019年初頭、2022年末から2023年初頭の時期に、同様の極端な負のシャープ比率が観測されており、これらは市場の底と重なっています。2018年12月にビットコインが約3,200ドルまで下落した際、シャープ比率も-10を下回り、その後数か月にわたる底値圏の推移が続きました。2022年11月のFTX破綻後も同様にシャープ比率は底を打ちましたが、これは弱気相場の最終段階を示すものであり、より深い下落の始まりではありませんでした。

実務的に見れば、短期的にはビットコインはリスクが高い状態にありますが、リスクとリターンの比率はますます非対称になっています。シャープ比率が歴史的に極端に低いときは、さらなる下落の余地は限定的であり、逆に反発による利益の可能性は非常に大きいです。このような状況は、トレンドの反転を示唆することが多いです。

ただし、シャープ比率の反転は一夜にして起こるものではありません。歴史的に見て、極端な負の値から正の値に回復するには数週間から数ヶ月かかることが多いです。投資家は、-10の値をすぐに反発のサインと解釈せず、長期的なリスクとリターンの比率が改善しつつあると理解すべきです。

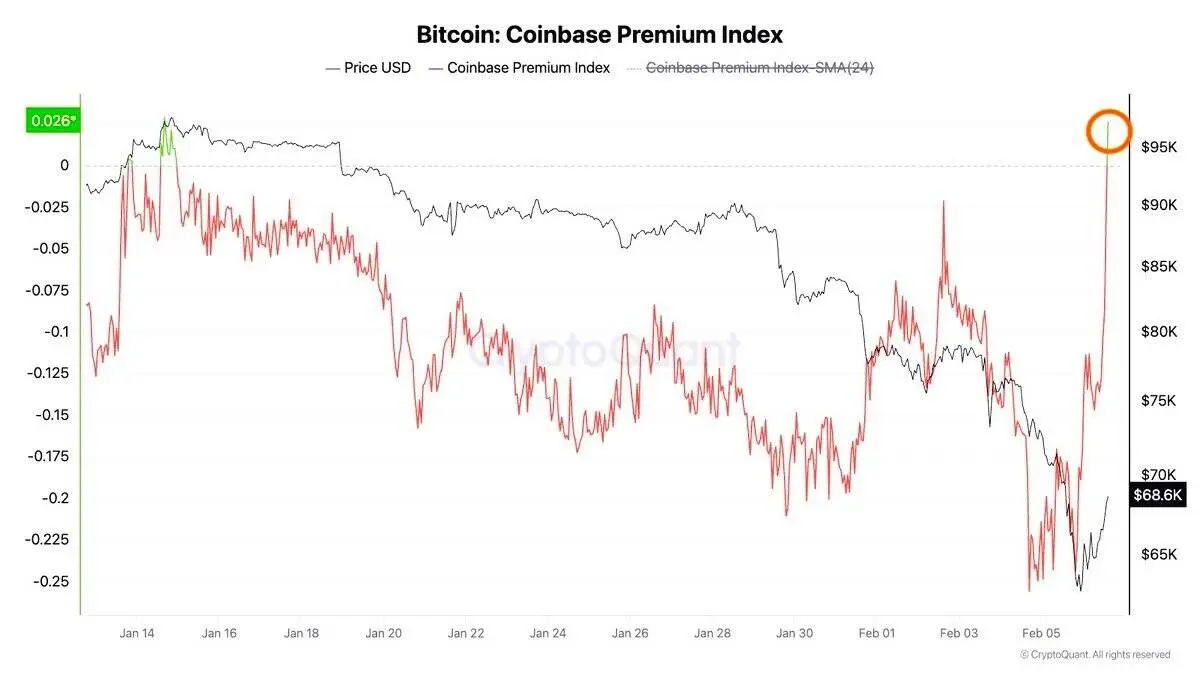

Coinbaseプレミアム指数の回復:米国機関投資家の需要再燃

(出典:CryptoQuant)

米国の機関投資家の需要を示す重要指標であるCoinbaseプレミアム指数は、ビットコイン価格が6万ドル台に下落した後、急速にプラス圏に回復しています。1月の大半の期間、Coinbaseの価格は深いディスカウント状態にあり、米国のトレーダーによる売り圧力が継続していました。しかし、2月に入り、価格が弱含む中で、Coinbaseのスポット買いが増加し、プレミアムは急反発しています。

Coinbaseプレミアムは、Coinbaseのビットコイン価格と他の主要取引所(例:Binance)の価格差を比較して算出されます。プラスのプレミアムは、Coinbaseの価格が世界平均より高いことを示し、米国市場の強い需要を反映します。逆に、マイナスのプレミアムは米国市場の売り圧力を示しています。歴史的に見て、市場が下落局面にあるとき、プレミアムの急反発は、米国内の価格安定とともに起こることが多く、米国の機関投資家や高資産層が供給を吸収しに動いている証拠です。

この動きは、ビットコインの最近の下落が単なるテクニカルな反発やショートカバーだけではなく、実需の買い支えによるものであることを示しています。プレミアムが正の状態を維持している限り、市場はまだ買い圧力を蓄積しており、一時的な反発の後も再び下落に向かう可能性は低いと考えられます。米国の機関投資家は、スポットビットコインETFやCoinbaseなどの規制に準拠したチャネルを通じて積極的に市場に参入し、構造的な支援を行っています。

しかしながら、Coinbaseプレミアムの回復とGreekLiveのボラティリティ警告の間には興味深い対比もあります。オンチェーンデータや現物需要は買いが入っていることを示唆していますが、一方でデリバティブ市場の価格付けは、機関投資家の楽観度が過剰である可能性も示しています。この分裂は、長期投資家と短期トレーダーの行動の違いを反映している可能性があります。長期投資家は現物市場で買いを続ける一方、短期のトレーダーやオプションのマーケットメイカーは、将来のボラティリティリスクを過小評価しているかもしれません。

これらのデータと動きの分析から、今後の市場動向を見極めるためには、多角的な視点が必要です。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

Shiba Inu Death Cross Emerges as SHIB Price Slips Below Key Support 柴犬デスクロスが出現、SHIB価格が重要なサポートレベル下に割れ込む

CryptoFrontNews13分前

仮想通貨市場、楽観的な見方が高まる中で穏やかな上昇を記録

BlockChainReporter25分前

暗号資産市場のラリーが始まり、ビットコインとアルトコイン価格が上昇、ETHポンプが強くなる可能性がある

CryptoNewsLand1時間前

コメント

0/400

コメントなし