ビットコインの資金費率が3月の最低を更新、空売りが非農業部門雇用者数の発表前に「先行」した?

BTC3.45%

作者:CryptoSlate

翻訳:深潮 TechFlow

**導読:**この文章は重要な市場メカニズムを解説しています。ビットコインのデリバティブ市場は、マクロ経済データが実現する前に、資金費率、未決済建玉、強制清算の3つの側面からリスクシグナルを明確に示してきました。この論理を理解すれば、どんなナラティブよりも早く市場の本当の圧力を見抜くことができます。

全文は以下の通りです:

ビットコインのデリバティブ市場は、今週のマクロ圧力を最も良く説明しています。

資金費率が急激にマイナスに転じ、未決済建玉が高水準を維持し、その後米国雇用統計が発表される。この3つの事象が重なることで、市場は実際のマクロなき催化剤が到来する前に、下落ヘッジを積極的に仕掛けていることが示されます。

この順序を理解することは重要です。なぜなら、これがマクロの変動が暗号市場にどのように入り込むかを説明しているからです。

通常、最初に現れるのは永続契約(無期限契約)です。そこではヘッジのスピードが最も速く、レバレッジの使用も最も高いです。

資金費率は、どちらの側がポジション維持のためにコストを支払っているかを示し、未決済建玉はシステム内に残るポジションの量を示し、強制清算データはこれらのポジションが崩壊し始めるタイミングを示します。

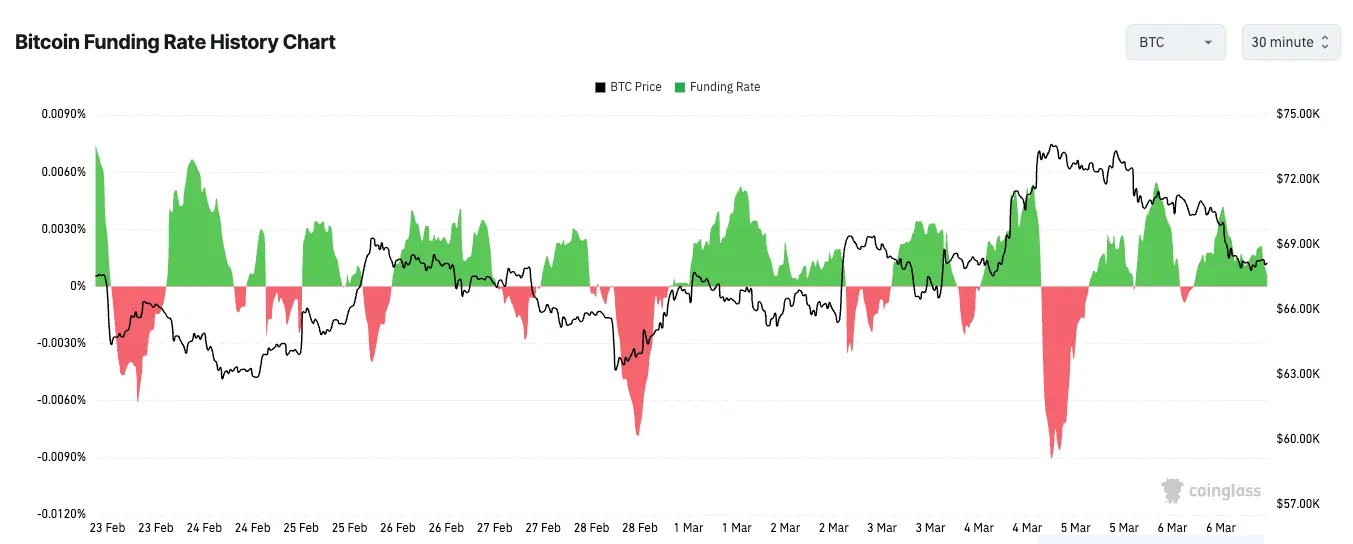

2月28日、ビットコインの永続契約の資金費率は約-6%まで下落し、過去3ヶ月で最も負の値の一つとなりました。BTC建ての未決済建玉は年初から約113,380 BTCから120,260 BTCへ増加しています。

この組み合わせは非常に重要です。なぜなら、二つのことを同時に示しているからです。トレーダーは大きく下落に賭けており、さらに多くのレバレッジを市場に投入している状態です。市場は非常に緊迫しており、かつ混雑しています。

これが、マクロの圧力がどのように暗号市場に入り込むかを理解する最も簡単な方法です。

これはデリバティブの帳簿上に現れ、洗練されたナラティブや経済学者のレポートとしてではなく、最初にトレーダーが行動を起こす場所です。永続契約は流動性が高く、コストも低いため、いつでも利用可能です。

彼らが成長、金利、またはより広範なリスク回避の感情を懸念するとき、彼らは永続契約を空売りします。これらの契約は現物価格を下回り、資金費率はマイナスに転じます。なぜなら、空売り側はポジションを維持するために買い手に費用を支払わなければならないからです。

なぜ負の資金費率は持続するのか

しかし、負の資金費率自体は底値のシグナルではありません。それは単に、市場がどちらの方向に傾いているかを示しているだけです。

この区別は非常に重要です。なぜなら、トレーダーはあらゆる極端な数値を将来の予測に変換しがちだからです。

極端に負の資金費率は、空売りの巻き戻しを示唆する可能性があります。先週の状況は明らかにその可能性を作り出していました。しかし、ヘッジの需要が実際に存在する場合、それは予想以上に長く持続することもあります。

極端な資金費率の急上昇と急降下は、一方向のポジションを反映しており、強いトレンドの中では長期間続くことがあります。

この持続は、二つの要因から生じることが多いです。

一つは、実際の現物リスクに対してヘッジを行うトレーダーです。彼らは次の動きを正確に予測しているわけではなく、ポートフォリオを保護しているだけです。もう一つは、単純なトレンドフォロワーで、市場が彼らの方向に動き続ける限り資金費率を支払い続ける人々です。これら二つのタイプの人々は、最初のパニックが過ぎ去った後も、資金費率を負のまま維持させることができます。

だからこそ、真のシグナルは資金費率が負かどうかではありません。より興味深いのは、資金費率が明らかに負の状態が続きながらも価格が新たな安値を更新しなくなったときです。その時、圧力は水面下に蓄積し始めます。空売りは依然として資金を支払っていますが、市場はもはや同じ方法で彼らを報いていません。これが空売り巻き戻しの条件の形成です。

雇用統計が市場に本当のマクロ入力をもたらす

今週のマクロの催化剤は米国労働市場から来ました。3月6日、労働統計局は2月の非農業部門雇用者数が9.2万人減少し、失業率は4.4%と発表しました。

この種のレポートは広範な再評価を引き起こします。なぜなら、複数の市場テーマに同時に影響を与えるからです。労働市場が弱まると、利回りが低下しやすくなり、トレーダーはFRBがより穏健な道筋を取ると考えるかもしれません。また、データを経済の弱さのシグナルと解釈すれば、リスク志向を削ぐ可能性もあります。

暗号市場はこの議論に対して通常よりも激しく反応します。なぜなら、レバレッジがマクロの問題をポジションの問題に変換してしまうからです。

もしトレーダーがすでに大量に空売りをしていて、たとえ一時的に金融条件が緩和されたとしても、空売りの巻き戻しにより価格は急騰する可能性があります。

逆に、データがリスク回避の感情を深めると、同じ混雑したポジション構造は引き続き下落圧力をかけ続けます。なぜなら、空売り側は安心しており、買い手は損切りを始めるからです。

資金費率は圧力の指標、未決済建玉は燃料、強制清算は圧力がシステムを突き破る瞬間を示します。

強制清算データはスコアボード

強制清算データは、市場が秩序立っているのか、受動的なのかを示します。

空売りの強制清算は、巻き戻しの確定を示し、買い手の強制清算は下落の洗浄を示します。短時間に両者が強制清算されると、市場はボラティリティが支配的になり、両側ともポジションを維持する余裕がなくなることを示しています。

これが、強制清算データが確認のために最適な理由です。資金費率は条件を設定しますが、強制清算はこれらの条件が実際に価格に反映されているかどうかを教えます。

未決済建玉も同様に重要です。参加者の活動が縮小すれば、価格の下落と資金費率のマイナス化もあまり意味を持ちません。

これは単にトレーダーが退場して様子見をしているだけかもしれません。しかし、未決済建玉が負の資金費率と同時に増加している場合、新たなポジションが弱気または防御的なメカニズムの下で構築されていることを示します。

BTC建ての未決済建玉を追跡することで、価格変動による歪みを除外しやすくなります。したがって、価格下落時にBTC建て未決済建玉が増加している場合、市場参加者の関与度をより明確に反映します。

この観点から見ると、過去一週間はビットコインの強弱の問題ではなく、圧力がどこに蓄積しているかの問題でした。

デリバティブ市場は、雇用データが実現する前に、多くの空売りやヘッジの構えを示していました。

その後、雇用統計は世界の市場に本当のマクロの入力をもたらしました。

この二つが交わると、暗号市場はいつものように反応します。より大きなローソク足、より早い反転、より激しいポジションの清算を通じて、誰もが直面しているマクロの不確実性を表現します。

資金費率は価格を予測できません。それは単にレバレッジがどちら側に傾いているかを示すだけです。未決済建玉は誰が正しいかを教えません。ただ、市場にどれだけのポジションがあるかを示すだけです。強制清算データは全体の動きを説明しませんが、市場が制御不能になるタイミングを教えます。

これが、今週の最良のマクロ解釈者としてデリバティブが最終的に選ばれる理由です。ナラティブの塵が落ち着く前に、帳簿はリスクを明確に描き出しているのです。トレーダーは空売りをし、レバレッジはシステム内に残り、雇用統計は市場に真の反応対象を与えました。

その後起こるすべては、価格がこの部屋の混雑度を見極めるためのものです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし