FRB金利上昇確率 🧐

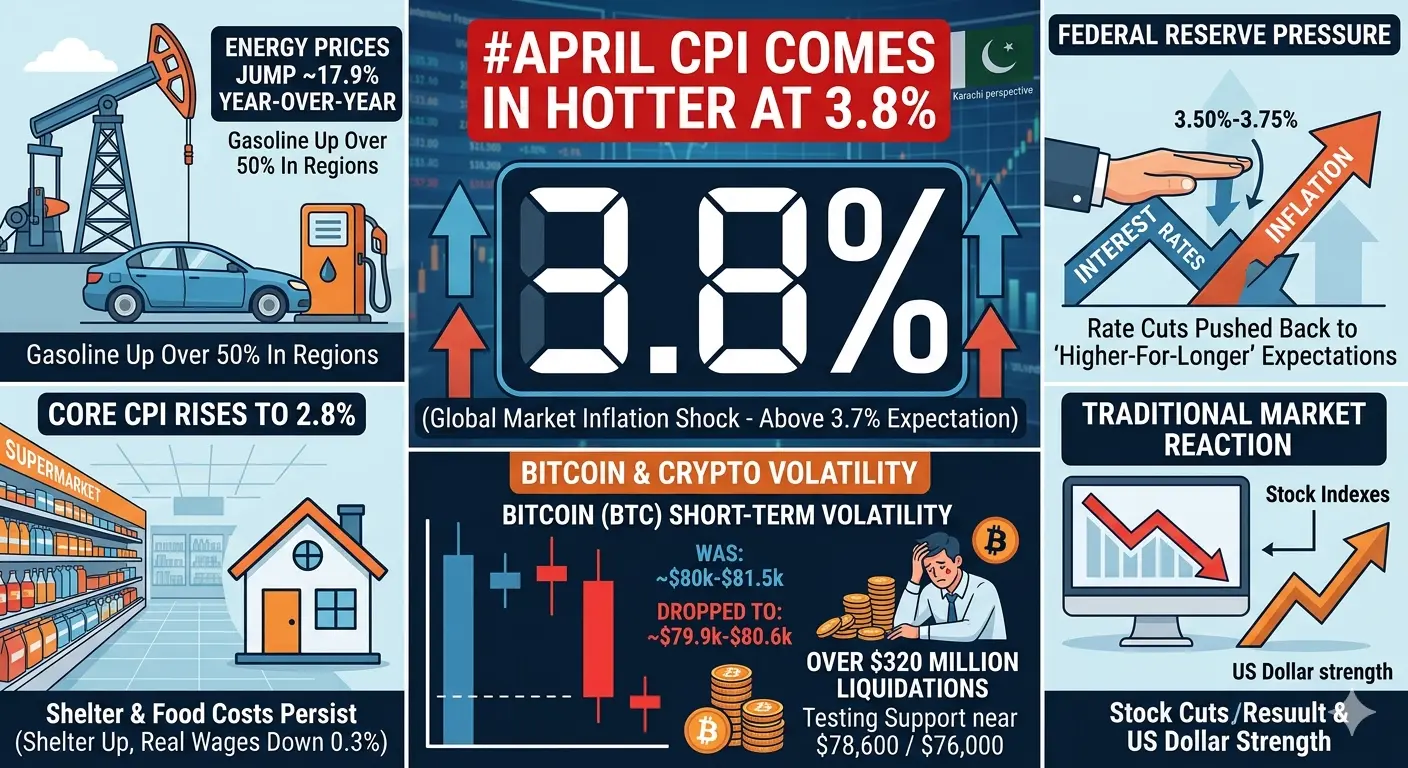

4月のCPI発表は予想を上回り、市場は急速に価格を再評価しています。ヘッドラインインフレ率は前年比3.8%で、3.7%のコンセンサスを上回り、2023年5月以来の最高値となりました。コアCPIは2.8%に上昇し、予想の2.7%を上回りました。直ちに、2026年の利上げ確率は新たなサイクルの高値に達しました。

CMEフェドウォッチによると、市場は2026年12月までに利上げの確率を約30%から31%と見積もっています。これは利上げサイクル終了以来の最高水準です。6月の会合はほぼ確実に据え置きとなる見込みで、確率は98%ですが、12月の確率が実際の市場のセンチメントの変化を示しています。残りの今年の期間の利下げはほぼ織り込まれていません。

こちらは、その数字を動かした要因の内訳です。エネルギー価格は月次CPI増加の40%を占めており、ガソリンは前年比28.4%上昇、エネルギー指数全体は17.9%急騰しています。イラン紛争とホルムズ海峡の実質的な閉鎖が、輸送に依存するすべてのカテゴリーに直接影響しています。シェルターコストは月次0.6%上昇し、これは一部、昨年の政府閉鎖に伴う一時的な統計調整によるもので、家賃の数値を人工的に抑制していたものです。この調整は予想されていましたが、その規模には注目が集まりました。

実質賃金の動きも重要なポイントです。年次のインフレ調整後平均時給の伸びは、2023年4月以来初めてマイナスに転じました。名目賃金は約3.6%増加しましたが、物価は3.8%上昇し、平均的な米国労働者の購買力は、より多くの給与を受け取ったにもかかわらず、過去1年で低下したことを意味します。これは単なるウォール街の懸念にとどまらず、家庭の問題であり、11月の中間選挙に向けた政治的ダイナミクスに影響を与えるでしょう。

FRBの新体制の交代も重要です。ケビン・ウォーシュは5月15日にパウエルの後任として就任する見込みです。アナリストはすでに、このCPI発表が新議長の前にほぼダウンサイドのシグナルを出すことになったと指摘しており、最初のコミュニケーションでハト派的な示唆を出す余地はほとんどありません。信用性の問題が最も重要な焦点です。新しいFRB体制の最初の数ヶ月でインフレが引き続き上振れする場合、利上げを行う圧力が高まるでしょう。

一方で、反論もあります。フィデリティの調査チームは、このインフレの波は圧倒的に供給側の要因、すなわち中東紛争によるエネルギー制約に起因していると指摘しています。金利を引き上げても、石油の増産や輸送ルートの再開にはつながりません。根本的な要因は地政学的であり、需要過熱ではありません。労働市場は2022年のインフレピーク時よりも冷え込んでおり、賃金の伸びも鈍化しています。エネルギー以外のインフレ圧力はまだ大きく広がっていません。これが、利上げが避けられる理由であり、FRBは2027年まで据え置きできると考える根拠です。バンク・オブ・アメリカもこの見解を支持し、2027年後半まで据え置き予測をしています。

暗号市場にとっては、影響は複雑で微妙です。利上げやハト派的な据え置きは実質利回りを押し上げ、歴史的にリスク資産(ビットコインを含む)にとって逆風となります。しかし、エネルギー主導のインフレは実質賃金を削り、法定通貨の購買力を圧迫する一方で、供給が固定されたハード資産の長期的なストーリーを強化します。これら二つの力の緊張が、現在のマクロ環境をどちらの方向にも自信を持って取引しにくくしています。

次のCPI発表は6月10日に予定されており、利上げ懸念を裏付けるか、FRBに余裕をもたせるかの判断材料となります。それまでの間、CLARITY法案の審議とウォーシュ体制への移行が市場の注目を集めるでしょう。

このインフレが供給側に起因していると考えると、31%の利上げ確率は過小評価か過大評価か?また、実質賃金のマイナスが、ビットコインを単なるリスク資産ではなく貯蓄手段として考える見方に影響していますか?

この投稿は情報提供のみを目的とし、金融アドバイスを構成するものではありません。

#FederalReserve #CPI #Inflation #Bitcoin

#GateSquareMayTradingShare

4月のCPI発表は予想を上回り、市場は急速に価格を再評価しています。ヘッドラインインフレ率は前年比3.8%で、3.7%のコンセンサスを上回り、2023年5月以来の最高値となりました。コアCPIは2.8%に上昇し、予想の2.7%を上回りました。直ちに、2026年の利上げ確率は新たなサイクルの高値に達しました。

CMEフェドウォッチによると、市場は2026年12月までに利上げの確率を約30%から31%と見積もっています。これは利上げサイクル終了以来の最高水準です。6月の会合はほぼ確実に据え置きとなる見込みで、確率は98%ですが、12月の確率が実際の市場のセンチメントの変化を示しています。残りの今年の期間の利下げはほぼ織り込まれていません。

こちらは、その数字を動かした要因の内訳です。エネルギー価格は月次CPI増加の40%を占めており、ガソリンは前年比28.4%上昇、エネルギー指数全体は17.9%急騰しています。イラン紛争とホルムズ海峡の実質的な閉鎖が、輸送に依存するすべてのカテゴリーに直接影響しています。シェルターコストは月次0.6%上昇し、これは一部、昨年の政府閉鎖に伴う一時的な統計調整によるもので、家賃の数値を人工的に抑制していたものです。この調整は予想されていましたが、その規模には注目が集まりました。

実質賃金の動きも重要なポイントです。年次のインフレ調整後平均時給の伸びは、2023年4月以来初めてマイナスに転じました。名目賃金は約3.6%増加しましたが、物価は3.8%上昇し、平均的な米国労働者の購買力は、より多くの給与を受け取ったにもかかわらず、過去1年で低下したことを意味します。これは単なるウォール街の懸念にとどまらず、家庭の問題であり、11月の中間選挙に向けた政治的ダイナミクスに影響を与えるでしょう。

FRBの新体制の交代も重要です。ケビン・ウォーシュは5月15日にパウエルの後任として就任する見込みです。アナリストはすでに、このCPI発表が新議長の前にほぼダウンサイドのシグナルを出すことになったと指摘しており、最初のコミュニケーションでハト派的な示唆を出す余地はほとんどありません。信用性の問題が最も重要な焦点です。新しいFRB体制の最初の数ヶ月でインフレが引き続き上振れする場合、利上げを行う圧力が高まるでしょう。

一方で、反論もあります。フィデリティの調査チームは、このインフレの波は圧倒的に供給側の要因、すなわち中東紛争によるエネルギー制約に起因していると指摘しています。金利を引き上げても、石油の増産や輸送ルートの再開にはつながりません。根本的な要因は地政学的であり、需要過熱ではありません。労働市場は2022年のインフレピーク時よりも冷え込んでおり、賃金の伸びも鈍化しています。エネルギー以外のインフレ圧力はまだ大きく広がっていません。これが、利上げが避けられる理由であり、FRBは2027年まで据え置きできると考える根拠です。バンク・オブ・アメリカもこの見解を支持し、2027年後半まで据え置き予測をしています。

暗号市場にとっては、影響は複雑で微妙です。利上げやハト派的な据え置きは実質利回りを押し上げ、歴史的にリスク資産(ビットコインを含む)にとって逆風となります。しかし、エネルギー主導のインフレは実質賃金を削り、法定通貨の購買力を圧迫する一方で、供給が固定されたハード資産の長期的なストーリーを強化します。これら二つの力の緊張が、現在のマクロ環境をどちらの方向にも自信を持って取引しにくくしています。

次のCPI発表は6月10日に予定されており、利上げ懸念を裏付けるか、FRBに余裕をもたせるかの判断材料となります。それまでの間、CLARITY法案の審議とウォーシュ体制への移行が市場の注目を集めるでしょう。

このインフレが供給側に起因していると考えると、31%の利上げ確率は過小評価か過大評価か?また、実質賃金のマイナスが、ビットコインを単なるリスク資産ではなく貯蓄手段として考える見方に影響していますか?

この投稿は情報提供のみを目的とし、金融アドバイスを構成するものではありません。

#FederalReserve #CPI #Inflation #Bitcoin

#GateSquareMayTradingShare