Alors que le secteur des RWA connaît une expansion rapide et que la concurrence entre les stablecoins générateurs de rendement s'intensifie, de nombreux jetons de projets restent faiblement corrélés, voire totalement déconnectés, des flux de trésorerie de leurs actifs sous-jacents. EDEN ambitionne d'établir une chaîne de transmission de valeur vérifiable : les rendements réels alimentent le protocole → les réserves on-chain déclenchent des rachats d'EDEN ou le verrouillage du xEDEN → les intérêts des détenteurs s'alignent sur l'adoption des produits → la TVL et les partenariats institutionnels accélèrent la croissance → l'effet de volant se renforce à nouveau. Pour ceux qui s'intéressent aux « bons du Trésor américain on-chain + tokenomics », comprendre EDEN est essentiel pour saisir la logique de croissance d'OpenEden.

Les sections suivantes détaillent séquentiellement le positionnement fonctionnel d'EDEN, sa distribution et ses mécanismes d'incitation, son rôle dans la gouvernance, son intégration avec RWA/DeFi, les facteurs de prix, le moteur de rendement USDO sous-jacent, les principaux risques d'investissement et le potentiel à long terme dans le cadre de l'expansion des RWA fondés sur le crédit — illustrant comment EDEN agit comme pivot de la croissance de l'écosystème OpenEden.

Fonctions principales et utilisations du jeton EDEN

EDEN remplit trois rôles simultanément au sein du système OpenEden.

-

Token d'utilité : Détenir EDEN permet de bénéficier de réductions sur les frais de gestion et de transaction pour des produits comme TBILL, USDO et PRISM, et donne un accès prioritaire aux souscriptions et aux programmes de liquidité des nouveaux produits tokenisés. Cela réduit les coûts de friction pour les institutions et les utilisateurs DeFi qui accèdent au marché RWA conforme.

-

Véhicule de staking et de capitalisation : Le staking d'EDEN génère du xEDEN, un jeton de gouvernance à capitalisation automatique ne nécessitant aucune réclamation manuelle dans le contrat. Le montant d'EDEN rachetable par xEDEN augmente avec le temps. À mesure que les revenus RWA du protocole sont injectés, le xEDEN devrait passer d'un modèle précoce axé sur les émissions à un actif de capitalisation soutenu par des rendements réels.

-

Outil d'alignement de la valeur : OpenEden prévoit d'affecter une partie des frais de protocole et des rendements des RWA détenus en trésorerie à des rachats d'EDEN sur le marché libre. Les jetons rachetés peuvent être conservés en trésorerie, être restakés en xEDEN, ou être utilisés dans des programmes de liquidité et de stabilisation du marché, créant ainsi des récompenses structurelles pour les participants à long terme.

Le résumé officiel décrit ce mécanisme comme le volant RWA : rendements réels → capture de valeur on-chain → alignement des détenteurs → augmentation de l'adoption → capitalisation à grande échelle. EDEN se trouve au centre, et non comme un simple accessoire.

Distribution et mécanisme d'incitation du jeton EDEN

EDEN a une offre totale de 1 000 000 000 jetons, avec une répartition équilibrée entre la communauté, les développeurs et les apporteurs de capitaux :

| Catégorie |

Pourcentage |

Points clés de libération |

| Écosystème et communauté |

41,22 % |

Environ 34,75 % déverrouillés au TGE ; utilisés pour le staking, la liquidité, les cotations, etc. |

| Équipe et conseillers |

20,00 % |

Période de blocage de 6 mois + acquisition linéaire sur 24 mois |

| Investisseurs |

15,28 % |

Identique à ci-dessus |

| Fondation |

10,00 % |

20 % déverrouillés le premier jour ; le reste libéré selon le calendrier |

| Airdrop Bills |

7,50 % |

Participants à la campagne Bills |

| Premiers adoptants |

6,00 % |

Utilisateurs contributeurs depuis 2023 |

Au TGE, environ 40,5 % des jetons entrent en circulation, et la distribution totale s'étendra sur environ trois ans.

Les outils d'incitation incluent le EDEN Hodlers Bonus (EHBM) : dans les 120 jours suivant le TGE, 20 % peuvent être réclamés à tout moment ; réclamer 80 % tôt entraîne une confiscation et une redistribution dans un pool partagé ; ceux qui attendent la fin de la fenêtre reçoivent des allocations supplémentaires. La Campagne Bills lie les premiers utilisateurs de TBILL/USDO à l'allocation de jetons. Les plans de staking et de liquidité cross-chain couvrent Ethereum, BNB Chain, Solana, Base, XRPL, etc., consolidant la valeur des activités sur plusieurs chaînes dans l'économie centrale.

En mars 2026, OpenEden a annoncé une prolongation de neuf mois du vesting des jetons de l'équipe et des conseillers (reporté à janvier 2027) pour réduire la pression de vente à moyen et long terme et démontrer un engagement durable — un facteur clé à intégrer dans l'analyse de l'offre.

Rôle d'EDEN dans le système de gouvernance

La gouvernance d'OpenEden suit le principe de « coordination on-chain + conformité off-chain » : la gouvernance peut ajuster les paramètres incitatifs et de produit, mais ne se substitue pas aux entités agréées ni aux obligations réglementaires.

Le processus est le suivant : discussion dans le forum de gouvernance Discord → les détenteurs de xEDEN votent sur Tally (délégation requise au préalable pour activer le droit de vote ; le poids est proportionnel aux avoirs en xEDEN). En phase de lancement, les propositions sont principalement initiées par la Fondation OpenEden ; les droits de proposition seront ensuite ouverts à la communauté.

Le périmètre de gouvernance comprend : le rythme des émissions de jetons, les stratégies de réserves et de rachats, l'utilisation de la trésorerie, le lancement de nouveaux produits, les priorités de coopération régionale, etc. Le protocole prévoit d'introduire une performance liée aux propositions : si les décisions augmentent la TVL ou les rendements RWA, les votants peuvent recevoir des émissions supplémentaires ; les résultats sont communiqués publiquement chaque trimestre.

La première proposition de gouvernance a été approuvée : utiliser 30 000 USDC pour racheter EDEN sur le marché libre, marquant ainsi l'entrée en phase opérationnelle du mécanisme de transmission des revenus RWA vers la couche token. L'EDEN racheté peut servir à l'accumulation en trésorerie, au restaking en xEDEN ou à des programmes de liquidité, plutôt qu'à une simple dilution par airdrop.

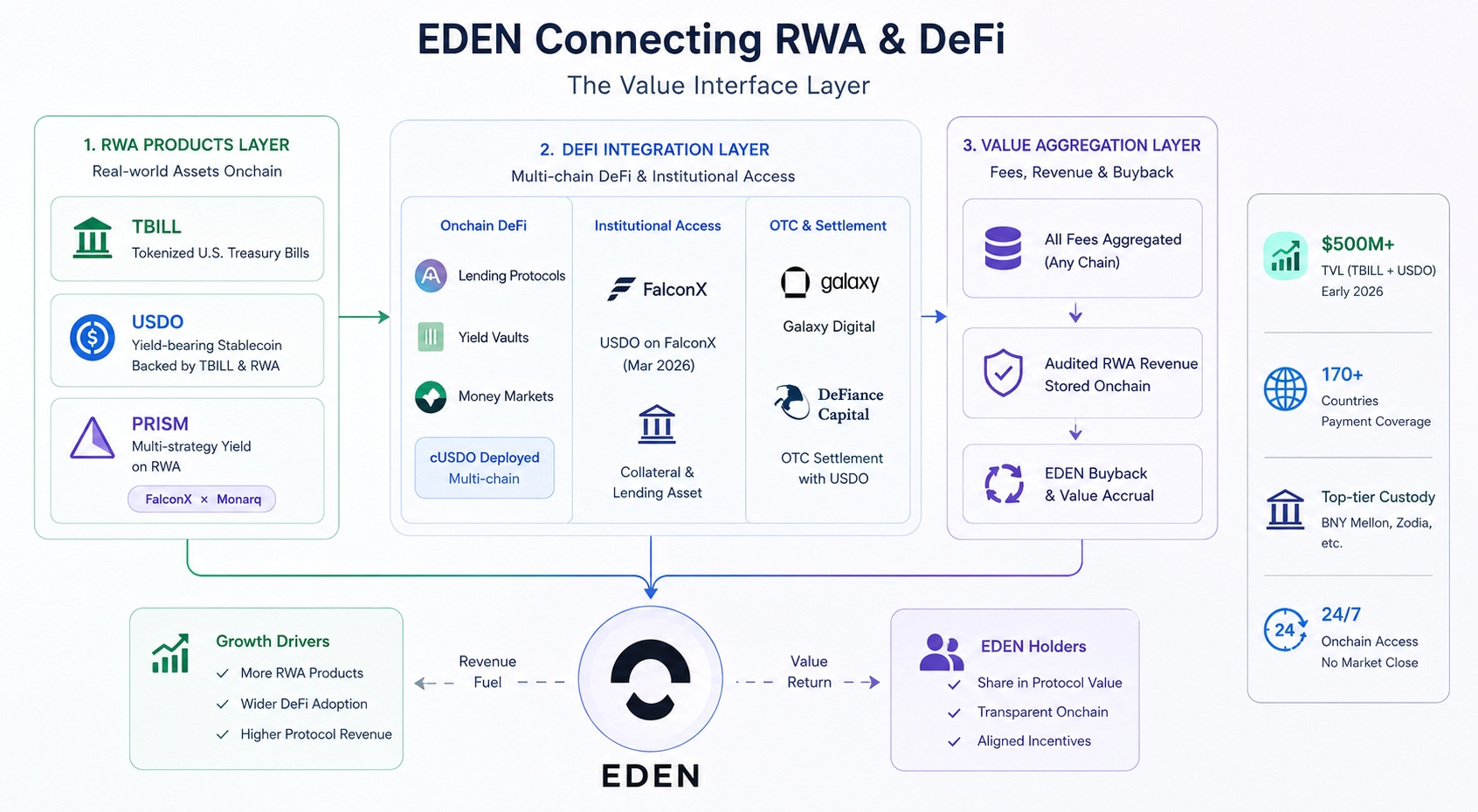

EDEN sert de « couche d'interface de valeur » d'OpenEden, reliant TradFi et DeFi.

-

Couche produit RWA : TBILL représente des bons du Trésor américain tokenisés à court terme ; USDO est un stablecoin générateur de rendement adossé à TBILL et à d'autres garanties ; PRISM (lancé en janvier 2026 en partenariat avec FalconX et Monarq) superpose des rendements quantitatifs multi-stratégies sur les RWA. L'expansion des produits augmente directement les frais de protocole et les spreads RWA, alimentant les rachats d'EDEN.

-

Couche d'intégration DeFi : cUSDO est déployé sur plusieurs chaînes, intégré dans des protocoles de prêt et des coffres de rendement ; USDO a été intégré sur FalconX en mars 2026 en tant qu'actif de collatéral et de prêt institutionnel ; il a également servi de devise de règlement pour des transactions OTC avec des institutions comme Galaxy Digital et DeFiance Capital, dépassant ainsi le simple statut d'« outil d'épargne ».

-

Couche d'agrégation de valeur : La documentation officielle précise que, quelle que soit la chaîne d'activité, les frais de transaction et de service sont agrégés dans l'économie centrale d'OpenEden ; les revenus RWA audités alimentent le contrat de réserve on-chain, qui exécute périodiquement des rachats d'EDEN, créant ainsi un mécanisme de transmission des fondamentaux traçable on-chain.

En conséquence, les détenteurs d'EDEN parient essentiellement sur l'ampleur de l'adoption de l'écosystème des bons du Trésor américain tokenisés, couplée à l'efficacité des rachats financés par les revenus — et non sur un simple battage médiatique conceptuel.

Facteurs clés influençant la valeur du jeton EDEN

Moteurs positifs :

-

Échelle de TBILL/USDO : La TVL combinée des deux dépasse 500 millions de dollars (données début 2026). Plus l'échelle est grande, plus les frais et les spreads sont importants, et plus la capacité de rachat est élevée.

-

Rachats et verrouillages : La fréquence et l'ampleur des rachats de réserves on-chain, ainsi que le taux de staking du xEDEN, déterminent conjointement la pression de vente en circulation et la rareté.

-

Soutien institutionnel : Investissements stratégiques de Ripple, Lightspeed Faction, Gate Ventures, FalconX, etc., fin 2025 ; multiplication des canaux institutionnels et des cas d'utilisation de règlement en 2026.

-

Prolongation du vesting de l'équipe : Le report de neuf mois du vesting atténue les anticipations de pression de vente de l'équipe sur 2026-2027.

Facteurs de frein :

-

Déverrouillage continu : Environ 58 % des jetons restent dans des contrats de vesting (avril 2026), avec 25 événements de déverrouillage encore prévus avant avril 2028.

-

Taux d'intérêt macroéconomiques : Les baisses de taux de la Fed compriment les rendements des bons du Trésor américain, réduisant l'attractivité d'USDO/TBILL par rapport aux stablecoins à haut rendement.

-

Bêta crypto : En tant que jeton RWA récemment listé, le prix à court terme d'EDEN reste influencé par le sentiment général du marché.

Indicateurs fondamentaux à suivre : Taux de croissance de la TVL, enregistrements de rachats on-chain, ratio de verrouillage du xEDEN, taux d'approbation des propositions de gouvernance — bien plus que le simple classement par capitalisation boursière.

Analyse de la logique du stablecoin générateur de rendement d'OpenEden

Le moteur sous-jacent du volant EDEN est le système de stablecoin générateur de rendement, avec USDO en son cœur.

USDO est émis par OpenEden Digital Limited, agréé par la Bermuda Monetary Authority (BMA). Il est indexé sur 1 USD, entièrement garanti par des bons du Trésor américain tokenisés comme TBILL, avec un rendement annualisé cible d'environ 3,25 %. Ce rendement se matérialise quotidiennement par un rebasage : solde USDO = parts × multiplicateur de bonus, augmentant automatiquement le solde du portefeuille du détenteur.

cUSDO est la version sans rebasage : la quantité reste fixe tandis que le prix unitaire augmente avec le rendement, facilitant l'intégration avec les protocoles DeFi. Il est interchangeable avec USDO via un wrapper sans permission, avec un rendement équivalent, et a été étendu à des réseaux comme Ethereum, Base, BSC et Solana.

La chaîne logique est claire : intérêts des bons du Trésor américain → augmentation de la valeur liquidative de TBILL → expansion du pool de garantie USDO → hausse du rebasage/prix de cUSDO → adoption d'USDO par les utilisateurs et les institutions → frais de gestion et effets d'échelle → les revenus RWA rachètent EDEN → incitation à détenir plus d'EDEN pour des réductions de frais. USDO est le « carburant », EDEN la « transmission ».

En mai 2026, OpenEden a présenté la stratégie « Credit-First » lors du Consensus Miami, arguant que le crédit tokenisé a plus de chances d'être adopté à court terme par les institutions que les actions. TBILL, USDO et les futurs jetons de crédit formeront ensemble une matrice de produits — ce qui signifie que la base de valeur d'EDEN pourrait s'étendre des seuls bons du Trésor américain à un univers plus large de titres à revenu fixe et de crédit RWA.

Risques clés à prendre en compte pour investir dans EDEN

-

Offre de jetons : Pourcentage élevé déverrouillé au TGE combiné à un déblocage linéaire sur 3 ans ; les participants à l'airdrop peuvent également créer une pression de vente périodique après l'expiration de l'EHBM. Bien que l'équipe ait prolongé les blocages, l'expiration de la période de blocage des investisseurs augmentera l'offre en circulation.

-

Réalisation des fondamentaux : Si l'ampleur des rachats reste faible ou si la croissance de la TVL stagne, EDEN pourrait à long terme se découpler des revenus RWA.

-

Maturité de la gouvernance : Les droits de proposition sont actuellement concentrés au sein de la Fondation, avec une influence réelle limitée de la communauté — risque de « gouvernance de façade ».

-

Réglementation et produits : Les évolutions législatives sur les RWA, les stablecoins et les restrictions de vente transfrontalières peuvent affecter les revenus d'USDO/TBILL ainsi que la narrative d'EDEN.

-

Technologie et marché : Vulnérabilités des smart contracts, volatilité extrême due à une liquidité insuffisante d'EDEN, et détournement de TVL par des concurrents comme Ondo et Ethena.

-

Exécution stratégique : Les nouveaux produits de crédit sont encore en phase de planification ou de lancement, avec des incertitudes sur le rythme de déploiement et la contribution aux revenus.

Ces risques indiquent qu'EDEN est plus adapté aux participants qui comprennent déjà le modèle économique d'OpenEden et peuvent tolérer la volatilité et les cycles de déblocage dans le cadre de leurs propres recherches ; cela ne constitue en aucun cas un conseil d'investissement.

Potentiel de développement à long terme de l'écosystème EDEN

Court terme (2026) : Consolider l'institutionnalisation d'USDO (FalconX et autres canaux), expansion multi-chaîne de PRISM, normalisation des rachats de gouvernance ; l'extension de la conservation de crypto-actifs par BNY à Abu Dhabi en mai 2026 renforce la narrative de conservation sous-jacente de TBILL.

Moyen terme : Lancer les produits « Credit-First », élargir les cas d'usage d'EDEN (priorité sur les nouveaux produits, davantage de pools de frais) ; ouvrir les propositions de gouvernance à la communauté, introduire des incitations liées aux propositions, renforcer la fidélisation via le xEDEN.

Long terme : Si le marché des actifs réels tokenisés atteint des billions de dollars, OpenEden, avec ses notations S&P AA+, Moody's A et la conservation directe par BNY, est bien positionné pour occuper une place d'infrastructure dans le secteur des bons du Trésor américain on-chain et des stablecoins de rendement conformes. EDEN pourrait alors devenir l'un des rares jetons de gouvernance constamment liés aux flux de trésorerie RWA.

La condition de succès reste inchangée : les revenus RWA peuvent-ils être convertis de manière stable et vérifiable en rachats on-chain et en capitalisation du xEDEN ? Si le volant tourne, EDEN bénéficie d'une prime structurelle ; s'il s'arrête, le jeton reste principalement un jeton d'écosystème tiré par les émissions et les airdrops.

Résumé

L'essence de la tokenomics d'EDEN est de transmettre les flux de trésorerie réels générés par les bons du Trésor américain tokenisés et le stablecoin générateur de rendement d'OpenEden aux détenteurs on-chain via des réductions de frais, la capitalisation automatique du xEDEN, les rachats de gouvernance et l'agrégation de valeur multi-chaîne. La prolongation du vesting de l'équipe en 2026, l'intégration FalconX, la mise en œuvre des rachats de gouvernance et la stratégie « Credit-First » offrent de nouvelles perspectives pour observer le volant.

Pour évaluer EDEN, il est recommandé de suivre simultanément la TVL de TBILL/USDO, les données de rachat on-chain et de verrouillage du xEDEN, l'exécution des propositions de gouvernance et les progrès des produits de crédit — ces indicateurs reflètent mieux la croissance réelle de l'écosystème que le prix à court terme du jeton. Alors que la concurrence dans les infrastructures RWA s'intensifie, la capacité d'EDEN à convertir durablement les rendements des bons du Trésor et du crédit en rendements pour le jeton déterminera le plafond à long terme de l'écosystème OpenEden.