Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

NEW

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

NEW

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

NEW

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

Bitcoin "đang bị đánh giá thấp nghiêm trọng" nhưng không đủ lực để phục hồi! Nhà phân tích: "Tình trạng đi ngang kéo dài" dự kiến sẽ tiếp tục

18phút trước

Đã đến năm 2026 rồi, còn ai chơi NFT nữa không?

21phút trước

Chủ đề thịnh hành

Xem thêm4.68K Phổ biến

440 Phổ biến

27.19K Phổ biến

4.52K Phổ biến

4.32K Phổ biến

Gate Fun hot

Xem thêm- Vốn hóa:$0.1Người nắm giữ:00.00%

- Vốn hóa:$3.57KNgười nắm giữ:20.04%

- Vốn hóa:$3.52KNgười nắm giữ:10.00%

- Vốn hóa:$3.57KNgười nắm giữ:20.04%

- Vốn hóa:$3.52KNgười nắm giữ:10.00%

Ghim

PANews 2025年度 công chuỗi dữ liệu tổng hợp: Khoảnh khắc "bơi trần", ai đang phát triển ngược xu hướng?

Tác giả: Frank, PANews

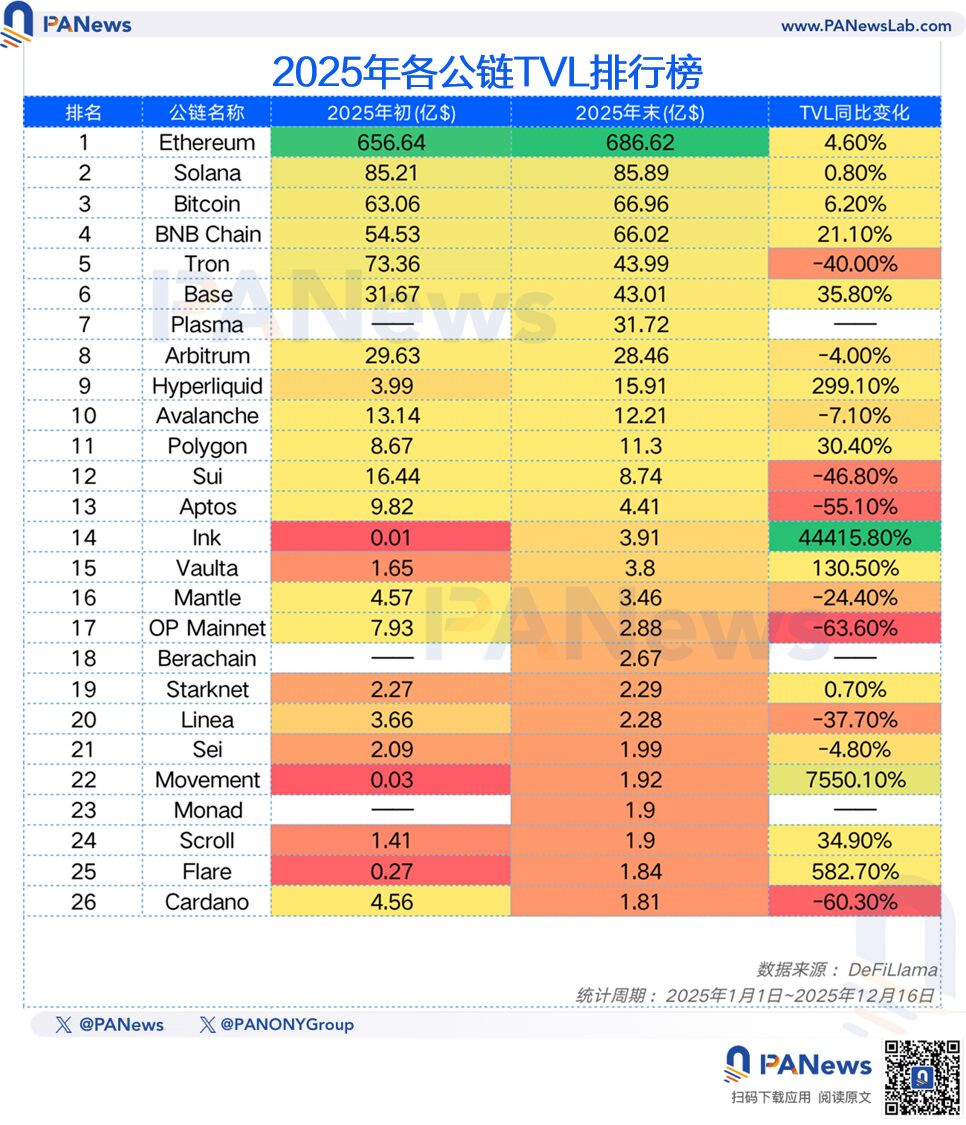

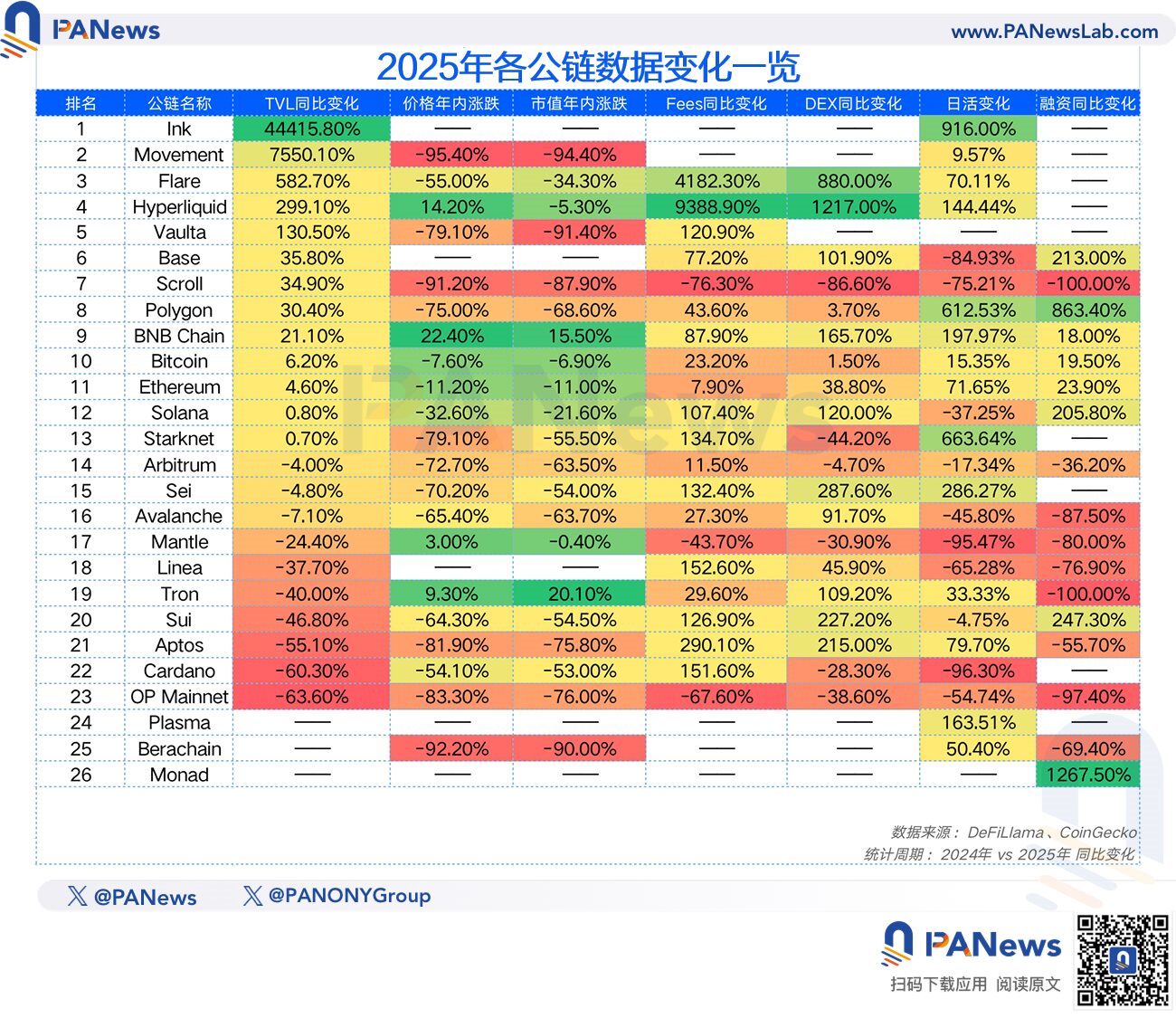

Năm 2025, đối với lĩnh vực công chuỗi trong thế giới tiền mã hóa, là một năm mang tính kịch tính và mang ý nghĩa phân mốc. Nếu nói năm 2024 là đêm hội “cuồng nhiệt” của các công chuỗi mới dựa trên kỳ vọng airdrop cao và các câu chuyện lớn, thì năm 2025 chính là “giấc mơ tỉnh giấc” sau cơn cuồng nhiệt đó. Khi thủy triều rút, thanh khoản co lại, dữ liệu thực tế từng bị che phủ bởi vẻ hào nhoáng của sự thịnh vượng bắt đầu lộ diện. Chúng ta chứng kiến cảnh “hai mặt đối lập”: một bên là giá thị trường thứ cấp giảm mạnh và tốc độ tăng TVL chậm lại rõ rệt, còn bên kia là doanh thu phí on-chain và khối lượng giao dịch DEX tăng đột biến ngược dòng. Sự tương phản rõ rệt này tiết lộ sự thật tàn khốc: thị trường không còn sẵn sàng mua theo “câu chuyện” đơn thuần nữa, dòng vốn đang tập trung vào các giao thức hàng đầu có khả năng tạo ra lợi nhuận và các kịch bản cần thiết. Đội ngũ dữ liệu của PANews đã tổng hợp toàn diện dữ liệu cốt lõi của 26 công chuỗi chính trong năm 2025, từ TVL, giá token, doanh thu phí, hoạt động người dùng đến tình hình huy động vốn, chúng tôi cố gắng dùng những con số lạnh lùng này để tái hiện quá trình “bong bóng” của thị trường công chuỗi trong năm này, và tìm ra những người chiến thắng thực sự vẫn có thể xây dựng được hàng rào phòng thủ vững chắc trong mùa đông này. (Chú thích dữ liệu: Dữ liệu TVL, stablecoin, huy động vốn và doanh thu phí lấy từ Defillama, dữ liệu hoạt động hàng ngày và khối lượng giao dịch hàng ngày lấy từ Artemis và thông tin on-chain, giá token và vốn hóa thị trường lấy từ Coingecko. Chu kỳ dữ liệu từ ngày 1 tháng 1 đến 16 tháng 12 năm 2025.) Hình ảnh về TVL: tốc độ tăng trưởng giảm đột ngột, DeFi đang trải qua “đau đớn giảm đòn bẩy” Xét về chỉ số quan trọng nhất để đo lường sự thịnh vượng của công chuỗi là TVL, năm nay các công chuỗi hàng đầu có phần tăng trưởng nhẹ, nhưng tốc độ chậm lại. Theo thống kê của PANews, tổng TVL của 26 công chuỗi chính đã tăng 5.89% trong năm, trong đó có 5 công chuỗi mới lần đầu xuất hiện, ban đầu dữ liệu của chúng là 0. Ngoài ra, chỉ có 11 công chuỗi đạt tăng trưởng dương, chiếm khoảng 42%. Ngược lại, năm 2024, tổng TVL của 22 công chuỗi chính đã tăng 119%, tỷ lệ tăng trưởng đạt 78%. Sự chậm lại trong tăng trưởng của dữ liệu TVL phản ánh rõ ràng bầu không khí lạnh lẽo của thị trường tiền mã hóa. Tuy nhiên, điều này không có nghĩa là năm 2025 hoàn toàn trầm lặng; xét về tổng thể, TVL toàn mạng đạt tới 168 tỷ USD vào tháng 10, tăng 45% so với đầu năm là 115 tỷ USD. Chỉ sau tháng 10, do sự sụp đổ của thị trường, quy mô TVL toàn thị trường giảm mạnh. Một phần là do giá các token cơ sở của các công chuỗi giảm, phần khác là do tâm lý phòng hộ, nhiều dòng vốn rút khỏi hệ sinh thái DeFi. Trong top 10 công chuỗi, Hyperliquid rõ ràng là người chiến thắng năm 2025, với mức tăng trưởng TVL đạt 299% so với năm trước, trong khi các công chuỗi khác chỉ tăng trưởng ở mức một chữ số. Ngược lại, Solana là công chuỗi thất vọng nhất, chỉ tăng 0.8%, do thị trường token MEME nguội lạnh, dường như công chuỗi khổng lồ này đang đối mặt với khủng hoảng. Ngoài ra, trong số 26 công chuỗi được thống kê, Flare có tốc độ tăng trưởng vượt quá 582%, trở thành công chuỗi tăng trưởng nhanh nhất. OP Mainnet giảm 63.6%, là công chuỗi giảm mạnh nhất. Giá trung bình giảm 50%, thị trường không còn sẵn sàng mua các công chuỗi mới

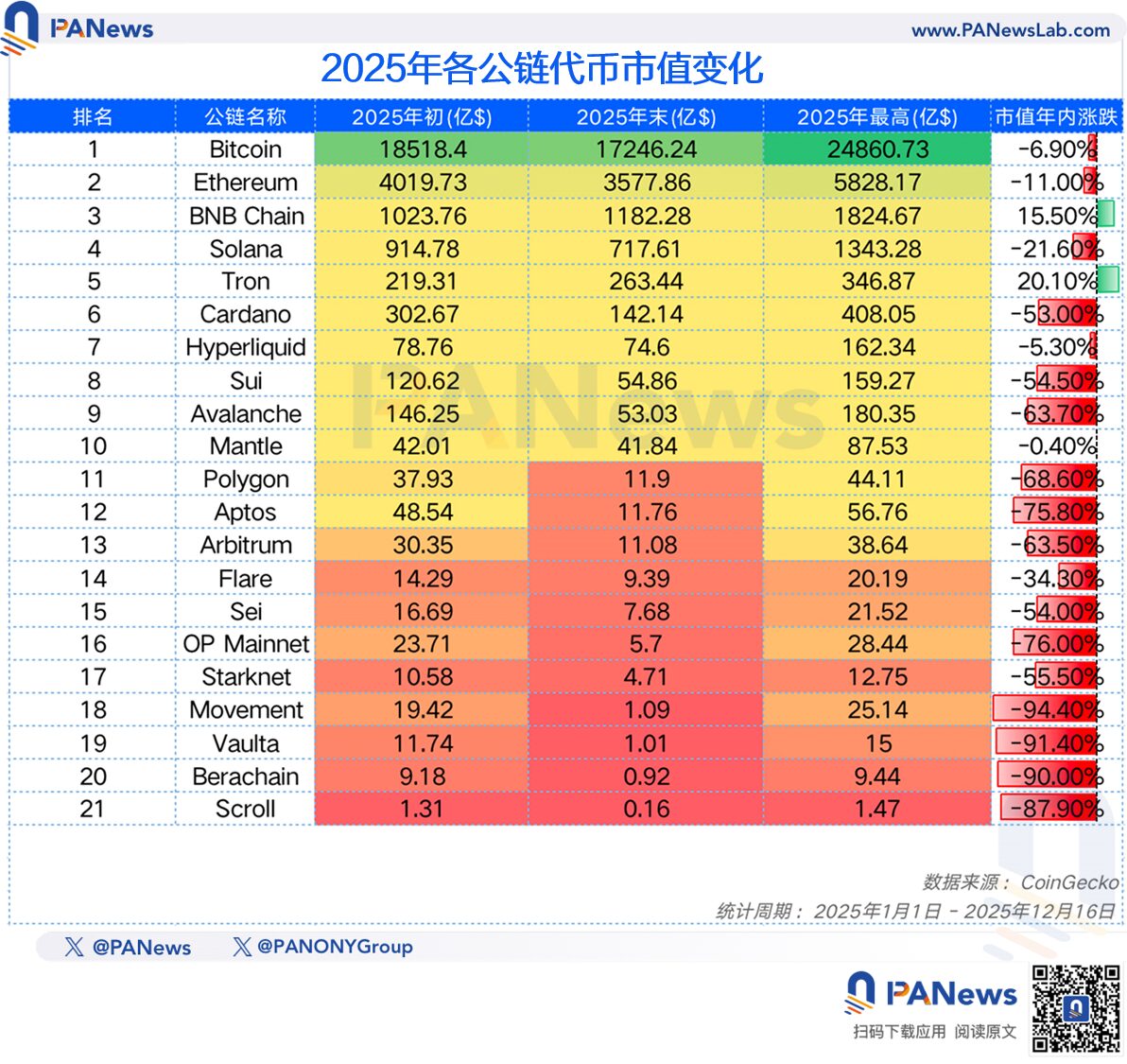

Về giá cả, các công chuỗi chính này năm nay cũng thể hiện kết quả không mấy khả quan. So với giá đầu năm, trung bình giá token của 26 công chuỗi đã giảm 50%. Trong đó, token Movement giảm 95%, token Berachain giảm 92%, Scroll giảm 91%. Các công chuỗi mới này chưa nhận được sự công nhận từ thị trường.

Trong số các công chuỗi được thống kê, chỉ có BNB Chain (tăng 22%), Hyperliquid (tăng 14.2%), Tron (tăng 9.3%), Mantle (tăng 3%) là đạt tăng giá, còn lại đều giảm.

Giá trung bình giảm 50%, thị trường không còn sẵn sàng mua các công chuỗi mới

Về giá cả, các công chuỗi chính này năm nay cũng thể hiện kết quả không mấy khả quan. So với giá đầu năm, trung bình giá token của 26 công chuỗi đã giảm 50%. Trong đó, token Movement giảm 95%, token Berachain giảm 92%, Scroll giảm 91%. Các công chuỗi mới này chưa nhận được sự công nhận từ thị trường.

Trong số các công chuỗi được thống kê, chỉ có BNB Chain (tăng 22%), Hyperliquid (tăng 14.2%), Tron (tăng 9.3%), Mantle (tăng 3%) là đạt tăng giá, còn lại đều giảm.

Tuy nhiên, sự biến động đằng sau dữ liệu TVL và giá cả chủ yếu chịu ảnh hưởng bởi sự thay đổi thanh khoản của thị trường tiền mã hóa. Sau khi phân tích các chỉ số phát triển hệ sinh thái của công chuỗi, bức tranh lại trở nên khác biệt.

Doanh thu của các giao thức bùng nổ, công chuỗi tiến vào giai đoạn “tạo lợi nhuận”

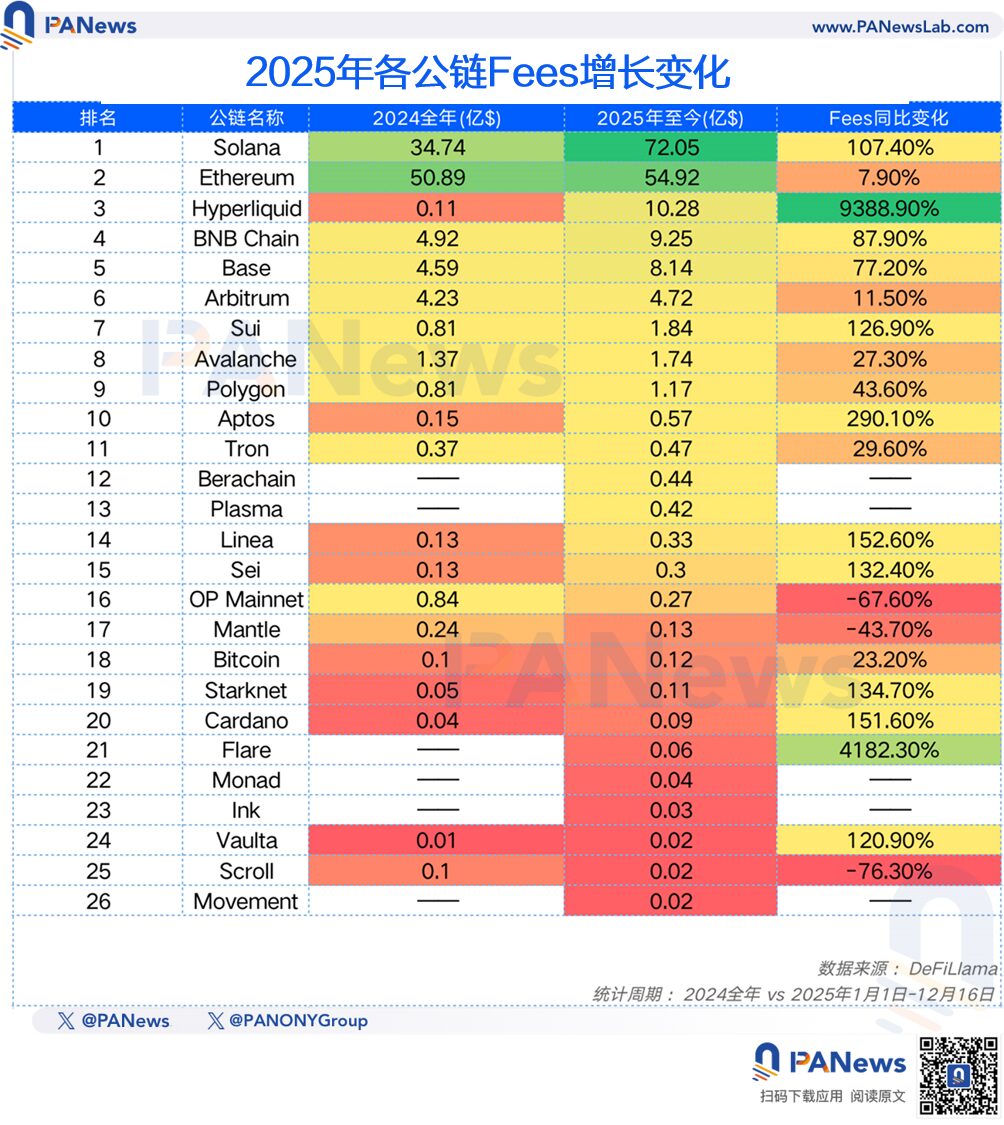

Về doanh thu phí on-chain, các công chuỗi thống kê này đã tạo ra tổng cộng 10.4 tỷ USD phí on-chain trong năm 2024, và trong năm 2025, con số này tăng lên 16.75 tỷ USD, tăng tổng cộng 60%. Ngoài ra, trừ OP Mainnet, Mantle, Scroll, các công chuỗi còn lại đều đạt tăng trưởng trong năm 2025.

Tăng trưởng doanh thu phí nhiều nhất vẫn là Hyperliquid (9388.9%), chủ yếu do Hyperliquid mới ra mắt cuối năm 2024, nên cơ sở ban đầu còn nhỏ. Ngoài ra, phí của Solana tăng 107%, BNB Chain tăng 77%, Sui đạt 126%, Aptos tăng 290%. Có thể nói, khả năng tạo doanh thu của các công chuỗi chính trong năm 2025 đã được nâng cao rõ rệt.

Tuy nhiên, sự biến động đằng sau dữ liệu TVL và giá cả chủ yếu chịu ảnh hưởng bởi sự thay đổi thanh khoản của thị trường tiền mã hóa. Sau khi phân tích các chỉ số phát triển hệ sinh thái của công chuỗi, bức tranh lại trở nên khác biệt.

Doanh thu của các giao thức bùng nổ, công chuỗi tiến vào giai đoạn “tạo lợi nhuận”

Về doanh thu phí on-chain, các công chuỗi thống kê này đã tạo ra tổng cộng 10.4 tỷ USD phí on-chain trong năm 2024, và trong năm 2025, con số này tăng lên 16.75 tỷ USD, tăng tổng cộng 60%. Ngoài ra, trừ OP Mainnet, Mantle, Scroll, các công chuỗi còn lại đều đạt tăng trưởng trong năm 2025.

Tăng trưởng doanh thu phí nhiều nhất vẫn là Hyperliquid (9388.9%), chủ yếu do Hyperliquid mới ra mắt cuối năm 2024, nên cơ sở ban đầu còn nhỏ. Ngoài ra, phí của Solana tăng 107%, BNB Chain tăng 77%, Sui đạt 126%, Aptos tăng 290%. Có thể nói, khả năng tạo doanh thu của các công chuỗi chính trong năm 2025 đã được nâng cao rõ rệt.

Ngoài ra, khối lượng giao dịch DEX của các công chuỗi cũng đạt tăng trưởng tổng thể 88%, mức tăng trung bình đạt 163%. Trong đó, Solana còn vượt mặt Ethereum, đạt khối lượng giao dịch cao nhất là 1.52 nghìn tỷ USD, BNB Chain cũng theo sát với 697.2 tỷ USD, rất có khả năng trong năm 2026 sẽ vượt mặt Ethereum.

Hyperliquid vẫn là công chuỗi tăng trưởng nhanh nhất, với mức tăng 1217.00% trong khối lượng giao dịch DEX hàng năm, Flare đứng thứ hai với mức tăng 880%.

Ngoài ra, khối lượng giao dịch DEX của các công chuỗi cũng đạt tăng trưởng tổng thể 88%, mức tăng trung bình đạt 163%. Trong đó, Solana còn vượt mặt Ethereum, đạt khối lượng giao dịch cao nhất là 1.52 nghìn tỷ USD, BNB Chain cũng theo sát với 697.2 tỷ USD, rất có khả năng trong năm 2026 sẽ vượt mặt Ethereum.

Hyperliquid vẫn là công chuỗi tăng trưởng nhanh nhất, với mức tăng 1217.00% trong khối lượng giao dịch DEX hàng năm, Flare đứng thứ hai với mức tăng 880%.

Khi “kẻ săn airdrop” rút lui, người dùng mới của công chuỗi gặp khó khăn trong việc giữ chân

Về hoạt động hàng ngày, cũng thể hiện sự lạc quan lẫn lo lắng.

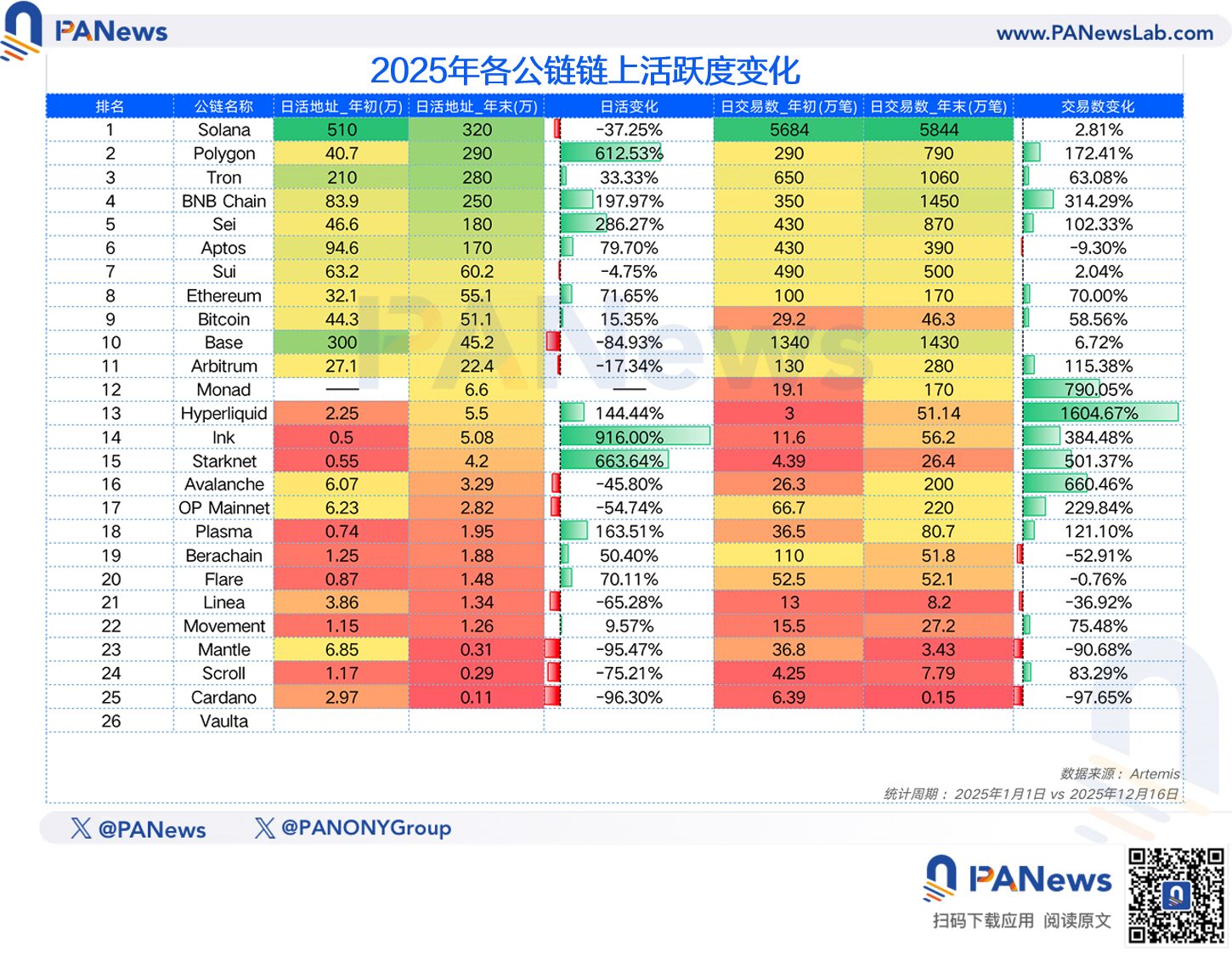

Tổng số địa chỉ hoạt động hàng ngày của các công chuỗi này từ 14.86 triệu tăng lên 17.6 triệu, tăng 18%. Trong bối cảnh thị trường ảm đạm, đạt được kết quả này cũng là tín hiệu khá tích cực.

Tuy nhiên, mặt khác, các công chuỗi như Solana, Base, Sui, vốn từng đại diện cho hoạt động của nhà đầu tư nhỏ lẻ, đều có sự sụt giảm rõ rệt, trong đó Base giảm 84.9% số hoạt động hàng ngày so với đầu năm, Solana giảm 37%. Gần đây, số địa chỉ hoạt động hàng ngày của Polygon đã tăng mạnh, ngày 19 tháng 12 đạt 2.9 triệu, tăng 612% so với đầu năm. Ngoài ra, các công chuỗi như BNB Chain, Sei, Aptos cũng đạt mức tăng đáng kể về hoạt động hàng ngày.

Về khối lượng giao dịch hàng ngày, các công chuỗi này đã tăng khoảng 33% so với đầu năm, trong đó, dữ liệu của BNB Chain nổi bật nhất, từ 3.5 triệu lên 14.5 triệu, thể hiện quy mô và tốc độ tăng trưởng ấn tượng. Solana vẫn dẫn đầu với 58.44 triệu giao dịch, nhưng chỉ tăng 2.8% trong năm, đã bắt đầu có dấu hiệu suy yếu.

Khi “kẻ săn airdrop” rút lui, người dùng mới của công chuỗi gặp khó khăn trong việc giữ chân

Về hoạt động hàng ngày, cũng thể hiện sự lạc quan lẫn lo lắng.

Tổng số địa chỉ hoạt động hàng ngày của các công chuỗi này từ 14.86 triệu tăng lên 17.6 triệu, tăng 18%. Trong bối cảnh thị trường ảm đạm, đạt được kết quả này cũng là tín hiệu khá tích cực.

Tuy nhiên, mặt khác, các công chuỗi như Solana, Base, Sui, vốn từng đại diện cho hoạt động của nhà đầu tư nhỏ lẻ, đều có sự sụt giảm rõ rệt, trong đó Base giảm 84.9% số hoạt động hàng ngày so với đầu năm, Solana giảm 37%. Gần đây, số địa chỉ hoạt động hàng ngày của Polygon đã tăng mạnh, ngày 19 tháng 12 đạt 2.9 triệu, tăng 612% so với đầu năm. Ngoài ra, các công chuỗi như BNB Chain, Sei, Aptos cũng đạt mức tăng đáng kể về hoạt động hàng ngày.

Về khối lượng giao dịch hàng ngày, các công chuỗi này đã tăng khoảng 33% so với đầu năm, trong đó, dữ liệu của BNB Chain nổi bật nhất, từ 3.5 triệu lên 14.5 triệu, thể hiện quy mô và tốc độ tăng trưởng ấn tượng. Solana vẫn dẫn đầu với 58.44 triệu giao dịch, nhưng chỉ tăng 2.8% trong năm, đã bắt đầu có dấu hiệu suy yếu.

Stablecoin là “xu hướng bò” duy nhất của năm 2025

Thị trường stablecoin năm 2025 là một năm bùng nổ toàn diện, và dữ liệu của các công chuỗi cũng chứng minh điều này. So với năm 2024, phần lớn các công chuỗi đều có giá trị thị trường stablecoin tăng mạnh, nổi bật nhất là Solana, tăng 196% trong năm, trở thành công chuỗi có mức tăng stablecoin lớn nhất. Ethereum và Tron, hai công chuỗi lớn về stablecoin, cũng duy trì mức tăng lần lượt 46% và 37%. Ngoài ra, một số công chuỗi hoạt động sôi nổi trong năm nay như BNB Chain, Hyperliquid cũng đạt mức tăng trưởng đáng kể về stablecoin.

Stablecoin là “xu hướng bò” duy nhất của năm 2025

Thị trường stablecoin năm 2025 là một năm bùng nổ toàn diện, và dữ liệu của các công chuỗi cũng chứng minh điều này. So với năm 2024, phần lớn các công chuỗi đều có giá trị thị trường stablecoin tăng mạnh, nổi bật nhất là Solana, tăng 196% trong năm, trở thành công chuỗi có mức tăng stablecoin lớn nhất. Ethereum và Tron, hai công chuỗi lớn về stablecoin, cũng duy trì mức tăng lần lượt 46% và 37%. Ngoài ra, một số công chuỗi hoạt động sôi nổi trong năm nay như BNB Chain, Hyperliquid cũng đạt mức tăng trưởng đáng kể về stablecoin.

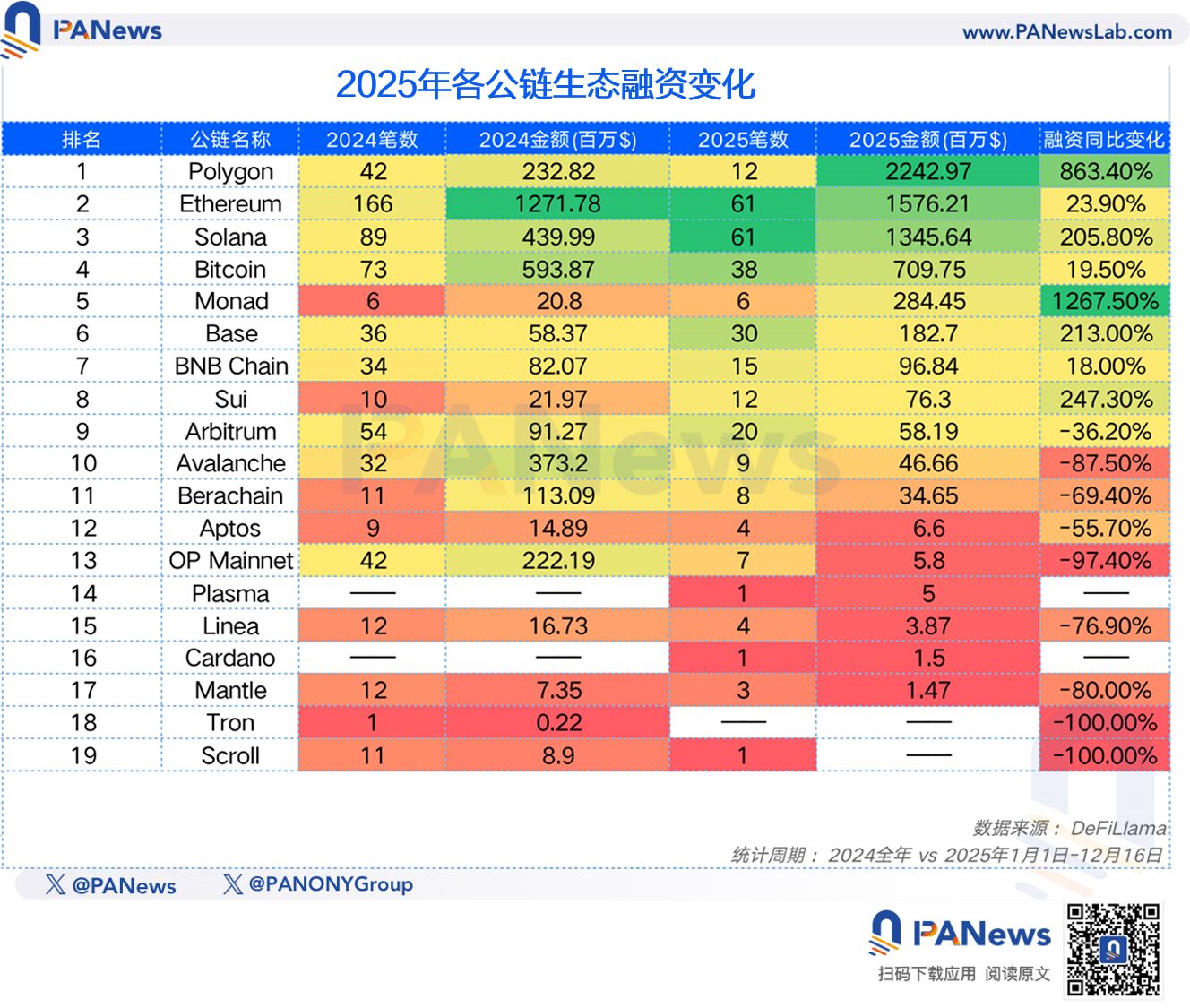

Hệ sinh thái huy động vốn: Polygon dẫn đầu nhờ dự án nổi bật, Ethereum, Solana vẫn giữ nhiệt

Ngoài ra, còn có một dữ liệu đáng chú ý khác là tình hình huy động vốn. Năm 2025, ngành công nghiệp tiền mã hóa đạt đỉnh mới về huy động vốn, PANews thống kê 6,710 vụ huy động và phân loại theo công chuỗi. Kết quả cho thấy, số vụ huy động của các công chuỗi này giảm mạnh, từ 640 xuống còn 293, nhưng tổng số tiền huy động lại tăng từ 350 triệu USD lên 667 triệu USD, trung bình mỗi vụ huy động tăng từ 5.57 triệu USD lên 22.79 triệu USD. Điều này phản ánh phần nào rằng, các nhóm khởi nghiệp nhỏ và trung đều gặp khó khăn trong huy động vốn, trong khi các nhà đầu tư sẵn sàng rót nhiều hơn vào các dự án nổi bật.

Trong phân loại công chuỗi, Polygon dẫn đầu với 2.24 tỷ USD huy động, Ethereum và Solana lần lượt nhận được 1.57 tỷ và 1.34 tỷ USD. Tuy nhiên, lý do Polygon đứng đầu danh sách huy động chủ yếu là nhờ khoản huy động lớn hơn 2 tỷ USD của Polymarket. Xét về số vụ huy động, các sự kiện chính vẫn diễn ra chủ yếu trong hệ sinh thái Ethereum, Solana, Bitcoin và Base.

Hệ sinh thái huy động vốn: Polygon dẫn đầu nhờ dự án nổi bật, Ethereum, Solana vẫn giữ nhiệt

Ngoài ra, còn có một dữ liệu đáng chú ý khác là tình hình huy động vốn. Năm 2025, ngành công nghiệp tiền mã hóa đạt đỉnh mới về huy động vốn, PANews thống kê 6,710 vụ huy động và phân loại theo công chuỗi. Kết quả cho thấy, số vụ huy động của các công chuỗi này giảm mạnh, từ 640 xuống còn 293, nhưng tổng số tiền huy động lại tăng từ 350 triệu USD lên 667 triệu USD, trung bình mỗi vụ huy động tăng từ 5.57 triệu USD lên 22.79 triệu USD. Điều này phản ánh phần nào rằng, các nhóm khởi nghiệp nhỏ và trung đều gặp khó khăn trong huy động vốn, trong khi các nhà đầu tư sẵn sàng rót nhiều hơn vào các dự án nổi bật.

Trong phân loại công chuỗi, Polygon dẫn đầu với 2.24 tỷ USD huy động, Ethereum và Solana lần lượt nhận được 1.57 tỷ và 1.34 tỷ USD. Tuy nhiên, lý do Polygon đứng đầu danh sách huy động chủ yếu là nhờ khoản huy động lớn hơn 2 tỷ USD của Polymarket. Xét về số vụ huy động, các sự kiện chính vẫn diễn ra chủ yếu trong hệ sinh thái Ethereum, Solana, Bitcoin và Base.

Dưới đây là phân tích một số công chuỗi được thị trường đặc biệt quan tâm:

Ethereum: Thuyền đã qua núi cao, phục hồi cơ bản và “mất cân đối” giữa thực lực và giá token

Là công chuỗi hàng đầu, sự phát triển của Ethereum trong năm 2025 có thể ví như “thuyền đã qua núi cao”, sau khi trải qua sự phân tán nghiêm trọng của các Layer 2 trong năm 2024 dẫn đến dữ liệu hệ sinh thái bị đình trệ, giá thị trường đi ngang. Thực tế, trong năm 2025, dữ liệu hệ sinh thái của Ethereum đã có sự tăng trưởng tốt hơn, đặc biệt trong các lĩnh vực như khối lượng giao dịch DEX (tăng 38.8%), giá trị stablecoin (tăng 46%), địa chỉ hoạt động on-chain (tăng 71%), cùng với các sự kiện huy động vốn và số tiền huy động vẫn dẫn đầu phần lớn các công chuỗi. Từ các chỉ số này, có thể thấy sự phục hồi của hệ sinh thái Ethereum trong năm 2025.

Tuy nhiên, về giá và TVL, vẫn chịu ảnh hưởng của đợt điều chỉnh chung của thị trường, nên vẫn chưa có bước tiến rõ rệt. Dù vậy, so với các token khác, giá ETH vẫn thể hiện tính bền bỉ hơn.

Dưới đây là phân tích một số công chuỗi được thị trường đặc biệt quan tâm:

Ethereum: Thuyền đã qua núi cao, phục hồi cơ bản và “mất cân đối” giữa thực lực và giá token

Là công chuỗi hàng đầu, sự phát triển của Ethereum trong năm 2025 có thể ví như “thuyền đã qua núi cao”, sau khi trải qua sự phân tán nghiêm trọng của các Layer 2 trong năm 2024 dẫn đến dữ liệu hệ sinh thái bị đình trệ, giá thị trường đi ngang. Thực tế, trong năm 2025, dữ liệu hệ sinh thái của Ethereum đã có sự tăng trưởng tốt hơn, đặc biệt trong các lĩnh vực như khối lượng giao dịch DEX (tăng 38.8%), giá trị stablecoin (tăng 46%), địa chỉ hoạt động on-chain (tăng 71%), cùng với các sự kiện huy động vốn và số tiền huy động vẫn dẫn đầu phần lớn các công chuỗi. Từ các chỉ số này, có thể thấy sự phục hồi của hệ sinh thái Ethereum trong năm 2025.

Tuy nhiên, về giá và TVL, vẫn chịu ảnh hưởng của đợt điều chỉnh chung của thị trường, nên vẫn chưa có bước tiến rõ rệt. Dù vậy, so với các token khác, giá ETH vẫn thể hiện tính bền bỉ hơn.

Solana: Thành bại đều do MEME, sự mong manh sau bong bóng thịnh vượng đã lộ rõ

So với năm 2024, năm 2025 của Solana thể hiện một trạng thái khác: sau những biến động lớn, sự yếu ớt của hệ sinh thái bị phơi bày. Sau khi thị trường MEME bắt đầu suy thoái từ đầu năm, Solana không còn thể xây dựng thêm các câu chuyện mới, mà các nền tảng phát hành token MEME vẫn tiếp tục cạnh tranh nội bộ trong lĩnh vực này. Do đó, dù trong năm có tăng trưởng lớn về phí on-chain, khối lượng giao dịch DEX, nhưng giá token, số người dùng hoạt động cuối năm và số lượng giao dịch đều giảm mạnh. Điều này phần nào phản ánh rằng, thị trường đang “bỏ phiếu bằng chân”, bong bóng thịnh vượng của Solana dường như đã bị vỡ.

Solana: Thành bại đều do MEME, sự mong manh sau bong bóng thịnh vượng đã lộ rõ

So với năm 2024, năm 2025 của Solana thể hiện một trạng thái khác: sau những biến động lớn, sự yếu ớt của hệ sinh thái bị phơi bày. Sau khi thị trường MEME bắt đầu suy thoái từ đầu năm, Solana không còn thể xây dựng thêm các câu chuyện mới, mà các nền tảng phát hành token MEME vẫn tiếp tục cạnh tranh nội bộ trong lĩnh vực này. Do đó, dù trong năm có tăng trưởng lớn về phí on-chain, khối lượng giao dịch DEX, nhưng giá token, số người dùng hoạt động cuối năm và số lượng giao dịch đều giảm mạnh. Điều này phần nào phản ánh rằng, thị trường đang “bỏ phiếu bằng chân”, bong bóng thịnh vượng của Solana dường như đã bị vỡ.

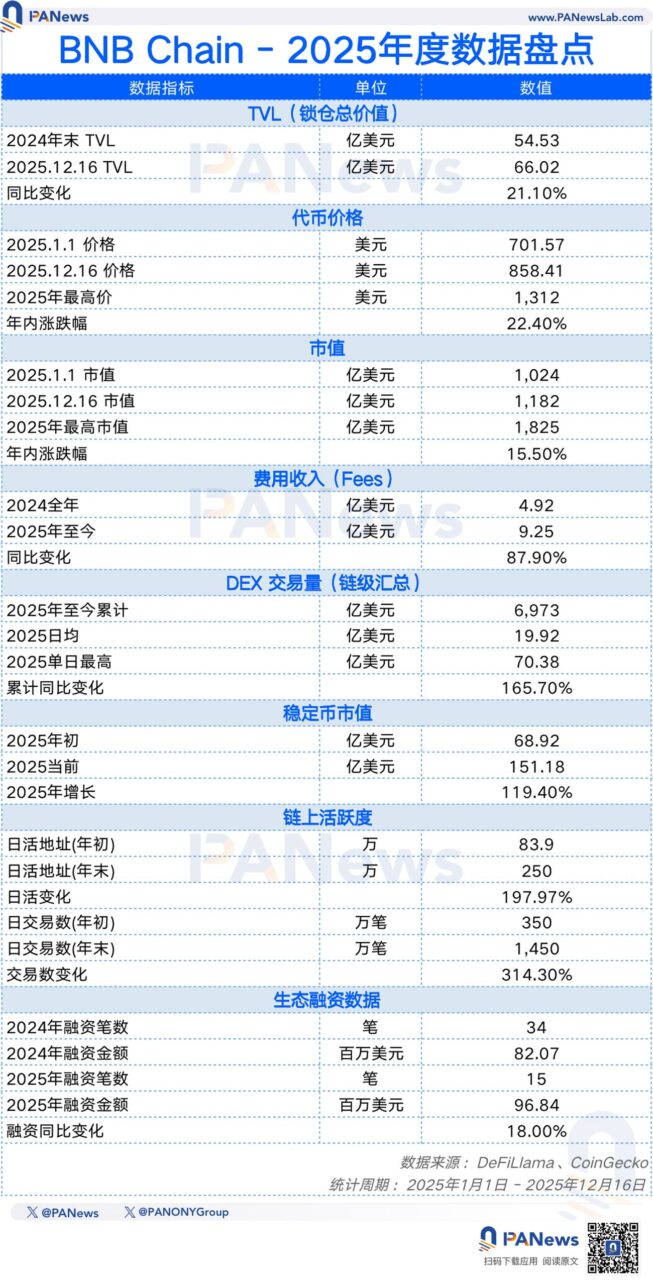

BNB Chain: Từ phòng thủ chuyển sang tấn công toàn diện, “chiến binh hình lục giác” tăng trưởng toàn diện

Trong năm 2025, BNB Chain đã bùng nổ toàn diện, đạt tăng trưởng dương trong tất cả các chỉ số đã thống kê. Đặc biệt, doanh thu phí, khối lượng giao dịch DEX, giá trị stablecoin, hoạt động on-chain đều tăng hơn gấp đôi. Điều này hiếm thấy trong bối cảnh thị trường công chuỗi chung đang ảm đạm.

Tất nhiên, thành tích này có mối liên hệ mật thiết với Binance. Từ việc CZ và các lãnh đạo chủ động tham gia marketing, ra mắt Binance Alpha đã trở thành “bài học bắt buộc” cho nhiều nhà đầu tư nhỏ lẻ, đến các sàn phái sinh mới như Aster nhằm cạnh tranh Hyperliquid. BNB Chain từ phản công năm 2024 đã chuyển sang tấn công toàn diện, và đà này rất mạnh mẽ, khiến tất cả các công chuỗi đều phải xem xét BNB Chain như một đối thủ không thể xem thường.

BNB Chain: Từ phòng thủ chuyển sang tấn công toàn diện, “chiến binh hình lục giác” tăng trưởng toàn diện

Trong năm 2025, BNB Chain đã bùng nổ toàn diện, đạt tăng trưởng dương trong tất cả các chỉ số đã thống kê. Đặc biệt, doanh thu phí, khối lượng giao dịch DEX, giá trị stablecoin, hoạt động on-chain đều tăng hơn gấp đôi. Điều này hiếm thấy trong bối cảnh thị trường công chuỗi chung đang ảm đạm.

Tất nhiên, thành tích này có mối liên hệ mật thiết với Binance. Từ việc CZ và các lãnh đạo chủ động tham gia marketing, ra mắt Binance Alpha đã trở thành “bài học bắt buộc” cho nhiều nhà đầu tư nhỏ lẻ, đến các sàn phái sinh mới như Aster nhằm cạnh tranh Hyperliquid. BNB Chain từ phản công năm 2024 đã chuyển sang tấn công toàn diện, và đà này rất mạnh mẽ, khiến tất cả các công chuỗi đều phải xem xét BNB Chain như một đối thủ không thể xem thường.

Hyperliquid: Siêu sao lớn nhất năm, dạy cho ngành bài học về “lợi nhuận thực”

Tương tự BNB Chain, Hyperliquid năm 2025 cũng tỏa sáng rực rỡ, ngoài việc vốn hóa giảm nhẹ (-5.3%) so với đầu năm, các dữ liệu khác đều tăng trưởng tích cực, nhiều chỉ số tăng mạnh nhất trong tất cả các công chuỗi.

Năm 2025, TVL của Hyperliquid đứng thứ 9 toàn mạng, doanh thu phí đứng thứ 3, khối lượng giao dịch DEX thứ 6, giá trị stablecoin thứ 5. Xếp hạng các chỉ số này cho thấy Hyperliquid đã trở thành công chuỗi chính thống thực thụ, và thành tích này của một dự án mới gia nhập thị trường rõ ràng rất thành công. Hơn nữa, đây còn là một trong số ít các công chuỗi năm 2025 có thể duy trì sinh thái dựa trên lợi nhuận thực mà không cần dựa vào lạm phát kích thích.

Tuy nhiên, gần đây Hyperliquid cũng gặp phải đối thủ cạnh tranh mạnh mẽ, như Aster và Lighter, các khối lượng giao dịch của các đối thủ này đã gần bắt kịp. Không ngờ, năm ngoái còn là kẻ thách thức, năm 2026, Hyperliquid có thể sẽ chuyển sang vai trò phòng thủ.

Hyperliquid: Siêu sao lớn nhất năm, dạy cho ngành bài học về “lợi nhuận thực”

Tương tự BNB Chain, Hyperliquid năm 2025 cũng tỏa sáng rực rỡ, ngoài việc vốn hóa giảm nhẹ (-5.3%) so với đầu năm, các dữ liệu khác đều tăng trưởng tích cực, nhiều chỉ số tăng mạnh nhất trong tất cả các công chuỗi.

Năm 2025, TVL của Hyperliquid đứng thứ 9 toàn mạng, doanh thu phí đứng thứ 3, khối lượng giao dịch DEX thứ 6, giá trị stablecoin thứ 5. Xếp hạng các chỉ số này cho thấy Hyperliquid đã trở thành công chuỗi chính thống thực thụ, và thành tích này của một dự án mới gia nhập thị trường rõ ràng rất thành công. Hơn nữa, đây còn là một trong số ít các công chuỗi năm 2025 có thể duy trì sinh thái dựa trên lợi nhuận thực mà không cần dựa vào lạm phát kích thích.

Tuy nhiên, gần đây Hyperliquid cũng gặp phải đối thủ cạnh tranh mạnh mẽ, như Aster và Lighter, các khối lượng giao dịch của các đối thủ này đã gần bắt kịp. Không ngờ, năm ngoái còn là kẻ thách thức, năm 2026, Hyperliquid có thể sẽ chuyển sang vai trò phòng thủ.

Sui: Giải phóng dưới áp lực đỉnh cao, “ngồi xổm” chờ tái sinh trong bong bóng vỡ

Là một công chuỗi mới nổi đã từng cạnh tranh mạnh mẽ với Solana năm 2024 và được thị trường kỳ vọng lớn, Sui năm 2025 khá im ắng. Trong số các công chuỗi chính, giá token của Sui giảm 64%, TVL giảm 46.8%, cho thấy áp lực từ thị trường. Nguyên nhân chính là do Sui bước vào “giai đoạn mở khóa dày đặc” trong năm 2025. Các nhà đầu tư ban đầu và nhóm phát triển đã giải phóng lượng token lớn ra thị trường, cộng thêm thị trường chung ảm đạm, khiến giá bị áp lực.

Song song đó, về hoạt động hệ sinh thái, số địa chỉ hoạt động hàng ngày và số giao dịch hàng ngày gần như không đổi so với đầu năm, phản ánh nguyên nhân Sui im ắng trong năm này: thiếu câu chuyện mới, không thể bứt phá trong thị trường MEME. Tuy nhiên, xét về tăng trưởng huy động vốn và khối lượng giao dịch DEX, thị trường vốn vẫn chưa hoàn toàn từ bỏ Sui, năm 2026 có thể là năm “tái sinh” sau bong bóng vỡ.

Sui: Giải phóng dưới áp lực đỉnh cao, “ngồi xổm” chờ tái sinh trong bong bóng vỡ

Là một công chuỗi mới nổi đã từng cạnh tranh mạnh mẽ với Solana năm 2024 và được thị trường kỳ vọng lớn, Sui năm 2025 khá im ắng. Trong số các công chuỗi chính, giá token của Sui giảm 64%, TVL giảm 46.8%, cho thấy áp lực từ thị trường. Nguyên nhân chính là do Sui bước vào “giai đoạn mở khóa dày đặc” trong năm 2025. Các nhà đầu tư ban đầu và nhóm phát triển đã giải phóng lượng token lớn ra thị trường, cộng thêm thị trường chung ảm đạm, khiến giá bị áp lực.

Song song đó, về hoạt động hệ sinh thái, số địa chỉ hoạt động hàng ngày và số giao dịch hàng ngày gần như không đổi so với đầu năm, phản ánh nguyên nhân Sui im ắng trong năm này: thiếu câu chuyện mới, không thể bứt phá trong thị trường MEME. Tuy nhiên, xét về tăng trưởng huy động vốn và khối lượng giao dịch DEX, thị trường vốn vẫn chưa hoàn toàn từ bỏ Sui, năm 2026 có thể là năm “tái sinh” sau bong bóng vỡ.

Tron: Thực dụng tối đa, “vua dòng tiền” trong lĩnh vực thanh toán

Năm 2025, sự phát triển của Tron đã tạo ra một câu chuyện khác cho thị trường công chuỗi: dựa vào thị trường stablecoin, liên tục “lặng lẽ phát triển”. Dù TVL và giá token giảm khoảng một nửa, nhưng nhờ vào sự ổn định của thị trường stablecoin, Tron vẫn tạo ra 184 triệu USD phí on-chain (tăng 126.9%) và khối lượng giao dịch DEX mở rộng 224%. Đối với Tron, thay vì chạy theo các xu hướng mới để tạo câu chuyện, việc tập trung vào các nền tảng thanh toán stablecoin toàn cầu là cách làm thực dụng, giúp nó trở thành công chuỗi có dòng tiền ổn định và người dùng trung thành.

Tron: Thực dụng tối đa, “vua dòng tiền” trong lĩnh vực thanh toán

Năm 2025, sự phát triển của Tron đã tạo ra một câu chuyện khác cho thị trường công chuỗi: dựa vào thị trường stablecoin, liên tục “lặng lẽ phát triển”. Dù TVL và giá token giảm khoảng một nửa, nhưng nhờ vào sự ổn định của thị trường stablecoin, Tron vẫn tạo ra 184 triệu USD phí on-chain (tăng 126.9%) và khối lượng giao dịch DEX mở rộng 224%. Đối với Tron, thay vì chạy theo các xu hướng mới để tạo câu chuyện, việc tập trung vào các nền tảng thanh toán stablecoin toàn cầu là cách làm thực dụng, giúp nó trở thành công chuỗi có dòng tiền ổn định và người dùng trung thành.

Nhìn lại thị trường công chuỗi năm 2025, đây không chỉ là bảng thành tích hàng năm, mà còn là bức tranh đa dạng về sự phát triển của các công chuỗi.

Nhìn lại thị trường công chuỗi năm 2025, đây không chỉ là bảng thành tích hàng năm, mà còn là bức tranh đa dạng về sự phát triển của các công chuỗi.

Bảng xếp hạng đỏ đen của dữ liệu rõ ràng cho thấy: thời kỳ “mãnh hổ chạy rong” của các công chuỗi đã kết thúc, thay vào đó là cuộc chơi “cạnh tranh tồn tại” khốc liệt và xu hướng “độc quyền”. Dù là Solana sau khi MEME giảm nhiệt, hay Sui trong giai đoạn giá token bị áp lực do mở khóa, hay các công chuỗi mới như Movement, Scroll trong thị trường thứ cấp đều chứng minh rằng sự thịnh vượng ảo dựa vào VC bơm tiền và chiến thuật PUA đã không còn bền vững.

Tuy nhiên, giữa những đợt giảm giá này, chúng ta còn thấy sự thích nghi của ngành công nghiệp. BNB Chain nhờ sự bùng nổ toàn hệ sinh thái, Hyperliquid dựa vào lợi nhuận thực tối đa, và Tron trong lĩnh vực thanh toán thực dụng, cùng nhau chỉ ra quy luật sinh tồn năm 2026: sống sót, không dựa vào kể chuyện, mà dựa vào kiếm tiền; không dựa vào tăng lượng giao dịch ảo, mà dựa vào người dùng thực.

Năm 2025 có thể là năm lạnh lẽo, nhưng nó đã thành công loại bỏ bong bóng tồn tại nhiều năm trên các công chuỗi. Đối với năm 2026 sắp tới, chúng ta có lý do để tin rằng, dựa trên nền tảng sạch sẽ và thực dụng hơn này, các công chuỗi sẽ không còn chỉ là sàn cá cược đầu cơ nữa, mà thực sự trở thành hạ tầng tài chính toàn cầu để trao đổi giá trị quy mô lớn.

Bảng xếp hạng đỏ đen của dữ liệu rõ ràng cho thấy: thời kỳ “mãnh hổ chạy rong” của các công chuỗi đã kết thúc, thay vào đó là cuộc chơi “cạnh tranh tồn tại” khốc liệt và xu hướng “độc quyền”. Dù là Solana sau khi MEME giảm nhiệt, hay Sui trong giai đoạn giá token bị áp lực do mở khóa, hay các công chuỗi mới như Movement, Scroll trong thị trường thứ cấp đều chứng minh rằng sự thịnh vượng ảo dựa vào VC bơm tiền và chiến thuật PUA đã không còn bền vững.

Tuy nhiên, giữa những đợt giảm giá này, chúng ta còn thấy sự thích nghi của ngành công nghiệp. BNB Chain nhờ sự bùng nổ toàn hệ sinh thái, Hyperliquid dựa vào lợi nhuận thực tối đa, và Tron trong lĩnh vực thanh toán thực dụng, cùng nhau chỉ ra quy luật sinh tồn năm 2026: sống sót, không dựa vào kể chuyện, mà dựa vào kiếm tiền; không dựa vào tăng lượng giao dịch ảo, mà dựa vào người dùng thực.

Năm 2025 có thể là năm lạnh lẽo, nhưng nó đã thành công loại bỏ bong bóng tồn tại nhiều năm trên các công chuỗi. Đối với năm 2026 sắp tới, chúng ta có lý do để tin rằng, dựa trên nền tảng sạch sẽ và thực dụng hơn này, các công chuỗi sẽ không còn chỉ là sàn cá cược đầu cơ nữa, mà thực sự trở thành hạ tầng tài chính toàn cầu để trao đổi giá trị quy mô lớn.