As aplicações de encriptação estão a passar de uma liderança de inovação tecnológica para uma competição de capacidade de distribuição, não atraindo mais novos utilizadores a adaptar-se a operações na cadeia, mas transformando-se em serviços de back-end integrados em outros ecossistemas de produtos. As plataformas de front-end que controlam o tráfego de utilizadores ocuparão uma maior quota de valor, e as barreiras de competição irão focar-se na capacidade de distribuição em vez de na Liquidez. Este artigo é baseado em um texto escrito por Matt, organizado, traduzido e redigido pela Foresight News.

(Resumo anterior: Arthur Hayes alerta que o Monad pode cair 99%: criptomoedas de VC superavaliadas e com baixa liquidez)

(Contexto: Monad lançado oficialmente! $MON desempenho do preço da moeda na abertura, economia do token, resultados da venda pública da Coinbase… tudo organizado )

Índice do artigo

- A otimização técnica cai em rendimentos marginais decrescentes

- De B2C para B2B2C

- O caso Coinbase comprova as vantagens da distribuição

- O foco da competição futura será na capacidade de distribuição

Hoje, mesmo as aplicações de encriptação estão gradualmente se tornando infraestrutura padronizada, servindo aqueles que possuem interfaces frontais familiares do Web2 e instituições financeiras tradicionais.

A cada ciclo de encriptação de criptomoedas, surge um novo conjunto de teorias sobre “como o valor se sedimenta na ecologia da encriptação”, e essas teorias são razoáveis na época.

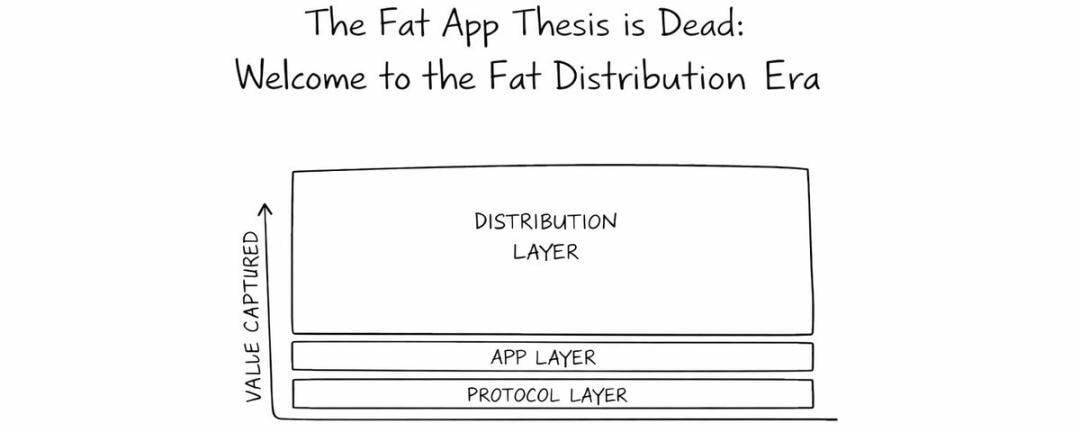

Em 2016, Joel Monegro propôs a “Teoria do Acordo Gordo”: o valor se concentra em cadeias de blocos subjacentes como o Ethereum através do compartilhamento de dados, tokens e efeitos de rede.

Em 2022, Westie propôs a “Teoria da Aplicação Gorda”: à medida que as redes de segunda camada reduzem significativamente os custos de transação, aplicações como Uniswap, Aave e OpenSea, ao construírem liquidez e barreiras de experiência do usuário, geram taxas que até superam as da sua plataforma pública.

E chegados a 2025, a indústria entrou oficialmente numa nova fase: a aplicação de criptomoedas tornou-se um produto padronizado e alternativo.

otimização técnica cai na diminuição dos retornos marginais

A razão para essa mudança é simples: a indústria de encriptação investiu recursos excessivos em infraestrutura e otimização tecnológica. Nós nos concentramos em algoritmos de formadores de mercado automáticos (AMM) complexos, mecanismos de liquidação inovadores, protocolos de consenso personalizados e otimização de custos de provas de conhecimento zero, mas agora caímos em retornos marginais decrescentes. As melhorias tecnológicas aplicadas tornaram-se invisíveis para o usuário final.

Os utilizadores não se importam com a redução de 1 ponto base nos custos de dados do oráculo, com um aumento de 10 pontos base nas taxas de empréstimo, ou com a melhoria da precisão das cotações nos pools de liquidez das bolsas descentralizadas; o que realmente lhes interessa é usar uma interface de operação que já confiam e conhecem.

de B2C para B2B2C

Esta tendência está a tornar-se cada vez mais evidente: aplicações como Polymarket, Kalshi, Hyperliquid, Aave, Morpho e Fluid estão a investir mais tempo e recursos em colaborações B2B. Elas deixaram de se esforçar para atrair novos utilizadores a adaptar-se a operações na cadeia complicadas, e estão a transformar-se em serviços de backend, integrando-se em outros ecossistemas de produtos.

Persuadir 25 milhões de novos usuários a baixar plugins de navegador, guardar chaves privadas, preparar taxas de Gas, transferir ativos entre cadeias, e adaptar-se a processos complexos na cadeia; ou fazer com que plataformas como a Robinhood adicionem uma funcionalidade de “rendimento”, direcionando os depósitos dos usuários diretamente para o seu mercado de empréstimos. É evidente que a segunda opção é mais fácil de realizar.

A integração da cooperação acabará por triunfar, os canais de distribuição acabarão por triunfar, as interfaces front-end acabarão por triunfar; e as aplicações de encriptação acabarão apenas por se tornar meros canais de tráfego.

Caso Coinbase comprova vantagens de distribuição

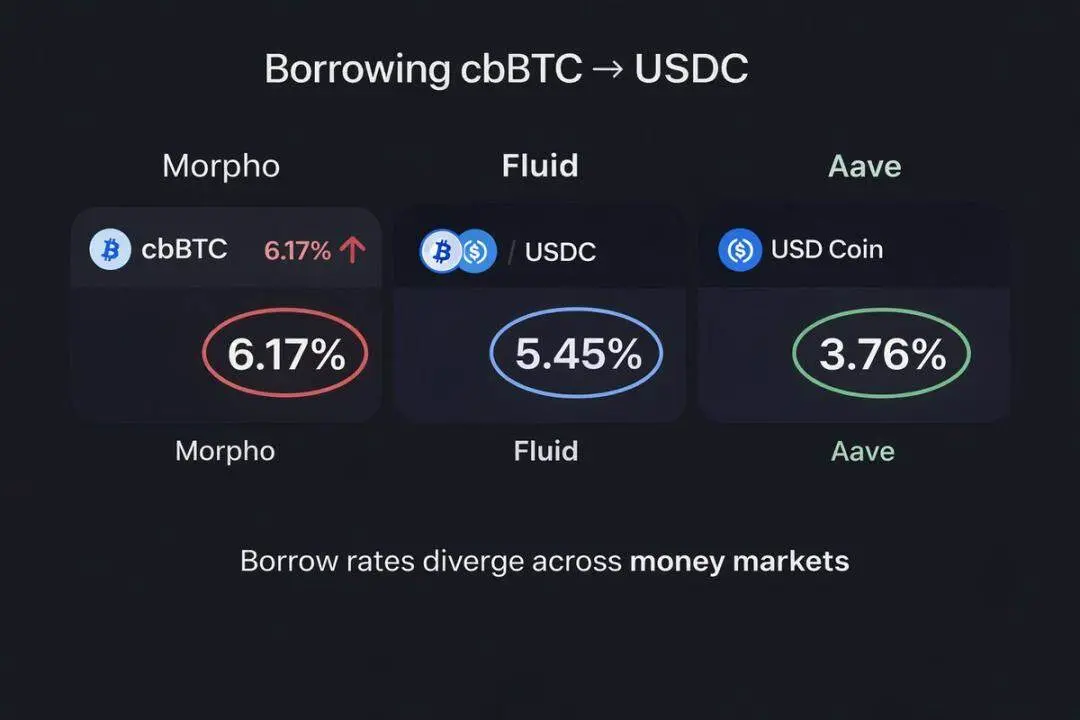

O caso da Coinbase confirma isto: os usuários podem usar o Bitcoin (cbBTC) na sua plataforma como garantia para emprestar USDC, e este fluxo de transações será direcionado ao mercado de empréstimos Morpho na cadeia Base.

Apesar de Aave na cadeia Base e da plataforma Fluid oferecerem taxas de juros claramente melhores para o empréstimo de stablecoins com colateral cbBTC, a Morpho ainda domina o mercado. A razão é simples: os usuários da Coinbase estão dispostos a pagar custos adicionais pela “conveniência visível na operação”.

O foco da competição futura está na capacidade de distribuição

No entanto, nem todas as aplicações se tornarão infraestruturas invisíveis. Algumas aplicações ainda se manterão na pista B2C ( empresas para consumidores ), não adotando o modelo B2B2C ( empresas para empresas para consumidores ) como principal modo de lucro. Mas elas devem passar por uma transformação completa: ajustar prioridades centrais, reestruturar a lógica de lucro, criar novas barreiras competitivas, otimizar estratégias de marketing e desenvolvimento, enquanto reinterpretam o caminho central que os usuários seguem para entrar na encriptação.

Isto não significa que as aplicações de infraestrutura não possam criar valor, mas que as plataformas frontais que realmente controlam o fluxo de utilizadores ocuparão uma fatia maior do valor.

No futuro, as barreiras de competição não serão mais construídas em torno da Liquidez ou da experiência do utilizador nativa de encriptação, mas sim focadas na capacidade de distribuição.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.