Uma nova discussão sobre empréstimos na XRP Ledger está ganhando atenção após o analista VET compartilhar um diagrama que descreve como um potencial protocolo de empréstimo baseado no XRPL poderia funcionar. O conceito não é totalmente novo no mundo cripto, mas aplicá-lo diretamente ao XRP e a ativos nativos do XRPL como RLUSD traz um conjunto diferente de implicações, especialmente em relação ao risco, incentivos e impostos.

De forma geral, o modelo foca no uso de XRP ou ativos emitidos pelo XRPL como depósitos, enquanto intermediários gerenciam a atividade de empréstimo e absorvem parte do risco.

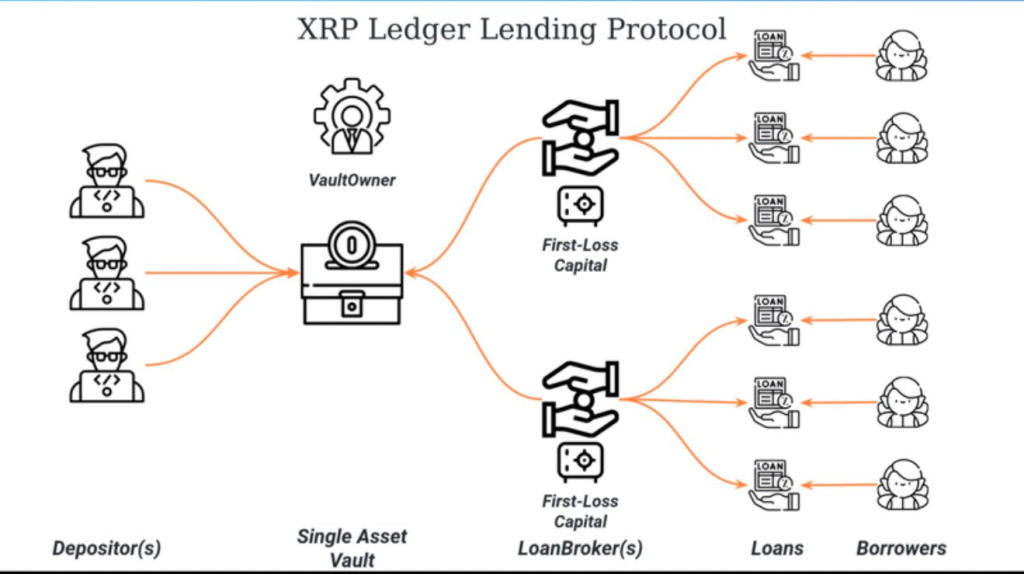

Como Funciona a Estrutura de Empréstimo Proposta para o XRPL

A imagem compartilhada por VET apresenta essa estrutura de maneira relativamente simples.

Os depositantes colocariam XRP ou IOUs como RLUSD em um cofre de um único ativo. Esse cofre não empresta diretamente aos tomadores. Em vez disso, corretores de empréstimo ficam entre os depositantes e os tomadores. Esses corretores emitem um ou vários empréstimos a partir dos ativos agrupados e coletam pagamentos de juros dos tomadores ao longo do tempo. Os juros retornam ao cofre, aumentando seu valor e criando rendimento para os depositantes.

Uma nova discussão sobre empréstimos na XRP Ledger está ganhando atenção após o analista VET compartilhar um diagrama que descreve como um potencial protocolo de empréstimo baseado no XRPL poderia funcionar. O conceito não é totalmente novo no mundo cripto, mas aplicá-lo diretamente ao XRP e a ativos nativos do XRPL como RLUSD traz um conjunto diferente de implicações, especialmente em relação ao risco, incentivos e impostos.

De forma geral, o modelo foca no uso de XRP ou ativos emitidos pelo XRPL como depósitos, enquanto intermediários gerenciam a atividade de empréstimo e absorvem parte do risco.

Como Funciona a Estrutura de Empréstimo Proposta para o XRPL

A imagem compartilhada por VET apresenta essa estrutura de maneira relativamente simples.

Os depositantes colocariam XRP ou IOUs como RLUSD em um cofre de um único ativo. Esse cofre não empresta diretamente aos tomadores. Em vez disso, corretores de empréstimo ficam entre os depositantes e os tomadores. Esses corretores emitem um ou vários empréstimos a partir dos ativos agrupados e coletam pagamentos de juros dos tomadores ao longo do tempo. Os juros retornam ao cofre, aumentando seu valor e criando rendimento para os depositantes.

Fonte: X/@Vet_X0

O mecanismo chave é o buffer. Corretores de empréstimo são obrigados a aportar capital de perda inicial. Se os tomadores pagarem seus empréstimos conforme esperado, o sistema funciona normalmente e os depositantes ganham rendimento com os juros coletados. Se os tomadores defaultarem, a perda é primeiramente absorvida pelo buffer do corretor antes de impactar os depositantes.

Esse aspecto de “skin in the game” é central para o design. Em vez de transferir todo o risco de inadimplência para os depositantes, os corretores são incentivados a gerenciar o risco cuidadosamente, já que empréstimos irresponsáveis impactam diretamente seu próprio capital.

Empréstimo contra XRP e a Questão Fiscal

Embora a estrutura em si seja relativamente simples, as implicações para os detentores de XRP tornam-se mais complexas quando diferentes configurações de garantia e empréstimo são consideradas.

Foi aí que Vincent Van Code, engenheiro de software e conhecido apoiador do XRP, acrescentou uma perspectiva diferente. Em vez de depositar XRP e emprestá-lo diretamente, ele sugeriu que uma configuração mais atraente poderia envolver bloquear XRP como garantia e emprestar RLUSD contra ele.

No seu cenário, um detentor de XRP bloqueia uma grande posição de XRP no sistema. Com base em uma relação de empréstimo-valor, o protocolo empresta uma porcentagem desse valor em RLUSD. Por exemplo, alguém que possui 100.000 XRP poderia pegar emprestado aproximadamente $100.000 em RLUSD a uma taxa fixa de 4%.

A atratividade dessa abordagem não é o rendimento, mas a liquidez. O detentor não vende XRP. Em vez disso, acessa poder de compra através do RLUSD, que pode ser usado para compras, pagamentos com cartão de crédito ou outras despesas. Os juros podem ser pagos vendendo pequenas quantidades de XRP ou aplicando o RLUSD emprestado em outras estratégias.

Essa estrutura levanta uma questão óbvia e sensível: tributação.

Acredito que o oposto seja mais atraente.

Ou seja, bloquear XRP como garantia e emprestá-lo, depois emprestar RLUSD, que pode ser usado para compras, pagar cartão de crédito, etc.

O que seria interessante é como a tributação seria calculada? O XRP ainda seria…

— Vincent Van Code (@vincent_vancode) 23 de dezembro de 2025

Se o XRP for bloqueado como garantia e não vendido, ele ainda é considerado “mantido” do ponto de vista fiscal? Se sim, o imposto sobre ganhos de capital pode não ser acionado ao emprestar contra ele. Apenas os pagamentos de juros ou qualquer renda gerada usando o RLUSD emprestado seriam tributáveis. Este é um conceito familiar no mercado financeiro tradicional, onde indivíduos ricos frequentemente tomam empréstimos contra ativos que apreciam, ao invés de vendê-los.

Vincent apontou que é aí que as coisas se tornam tanto atraentes quanto complicadas. O tratamento final depende inteiramente de como as autoridades fiscais classificam empréstimos garantidos por cripto, empréstimos de stablecoins e a transparência na cadeia. Com sistemas habilitados para KYC e visibilidade total do ledger, as agências fiscais poderiam, teoricamente, obter mais informações do que nunca.

Existem também riscos práticos que não devem ser ignorados. A volatilidade do preço do XRP importa. Uma grande queda poderia desencadear liquidações ou forçar os tomadores a adicionarem garantia. A estabilidade e aceitação do RLUSD é outro fator, assim como a confiabilidade dos corretores de empréstimo e a aplicação dos buffers de perda inicial.

Neste estágio, o modelo de empréstimo do XRPL é mais uma estrutura do que um produto finalizado. Ele mostra como o XRP poderia ser usado de maneiras mais eficientes em termos de capital, sem depender de cadeias externas ou ativos embrulhados. Ao mesmo tempo, destaca como rapidamente surgem questões sobre gestão de risco, incentivos e tributação assim que o empréstimo entra em cena.

Para os detentores de XRP, a discussão é menos sobre rendimento de curto prazo e mais sobre opcionalidade. Empréstimos e colaterais abrem novos caminhos, mas também exigem regras mais claras e infraestrutura mais robusta. Se isso se tornará um caso de uso relevante no XRPL dependerá da execução, regulamentação e do quão confortáveis os usuários estão com as trocas envolvidas.

Leia também: Por que uma $20 Previsão de Preço do XRP em 2026 Poderia de Repente Fazer Sentido

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.

Related Articles

Tesouraria da Ripple integra a NDepth, a interoperabilidade entre SWIFT e XRP é atualizada novamente para um novo nível

A Ripple colabora com a NDepth, reforçando a solução de gestão financeira empresarial do Ripple Treasury. A integração inclui a análise de comissões bancárias, a otimização de fundos e insights baseados em dados financeiros, promovendo a compatibilidade com os sistemas financeiros existentes e proporcionando aos clientes institucionais uma ligação de liquidez melhorada. Esta estratégia reflete o posicionamento da Ripple para além de substituir a SWIFT, passando a coexistir com ela, e estabelece uma base para a expansão do ecossistema de aplicações institucionais do XRP.

MarketWhisper1h atrás

O ETF spot de XRP dos EUA registou uma entrada líquida de 1,4630 milhões de dólares ontem, com o Franklin XRPZ a liderar as subidas

13 de abril, o ETF de XRP à vista registou uma entrada líquida diária de 14,63 milhões de dólares, sendo a única que apresentou entrada líquida a ser o Franklin XRP ETF; a entrada líquida total histórica atingiu 326 milhões de dólares. Atualmente, o valor patrimonial líquido total dos ETFs de XRP à vista é de 959 milhões de dólares, com uma taxa de capital próprio de 1,16%.

GateNews2h atrás

NotíciaAlerta: Trump Lança Ulterior Prazo para o Irão – Como o BTC, ETH e XRP estão a reagir

Trump voltou a aumentar a temperatura com um novo prazo para o Irão e alertas de força esmagadora. A retórica foi extrema, e os mercados trataram isso como um risco macro imediato.

Para ser preciso, relatórios amplamente citados referem-se ao facto de Trump ter dito que o Irão poderia ser destruído “numa única noite” se não for alcançado um acordo, não

LiveBTCNews2h atrás

O open interest dos contratos perpétuos do XRP caiu para 1,5 mil milhões de unidades, enquanto a alavancagem em derivados continua a contrair-se

Notícias do Gate News, a 13 de abril, a plataforma de análise on-chain glassnode publicou no X que, após uma forte redução de alavancagem no início de outubro de 2025, o volume em aberto (OI) dos contratos perpétuos de XRP caiu acentuadamente das 7 mil milhões para 2 mil milhões de unidades, o que corresponde a uma quebra de 71%. Depois disso, a posição do mercado foi ainda mais comprimida, com o OI a descer novamente cerca de 25% para 1,5 mil milhões de unidades. Atualmente, o mercado ainda não reconstruiu posições especulativas, o que indica que os participantes das transações de derivados, no seu conjunto, continuam a manter uma atitude cautelosa e que a apetência pelo risco ainda não recuperou de forma evidente.

GateNews15h atrás