Escritor: Santiago Roel Santos

Compilação: Luffy, Foresight News

Ao escrever este artigo, o mercado de criptomoedas está a passar por uma forte queda. O Bitcoin atingiu a barreira dos 60.000 dólares, o SOL recuou ao preço de liquidação dos ativos da FTX falida, e o Ethereum caiu para 1800 dólares. Não vou repetir os argumentos de longo prazo pessimistas.

Este artigo pretende explorar uma questão mais fundamental: por que os tokens não conseguem alcançar crescimento de juros compostos.

Nos últimos meses, tenho mantido uma opinião: do ponto de vista fundamental, os ativos cripto estão severamente superavaliados, a lei de Metcalfe não sustenta as avaliações atuais, e a divergência entre aplicações práticas no setor e o preço dos ativos pode persistir por vários anos.

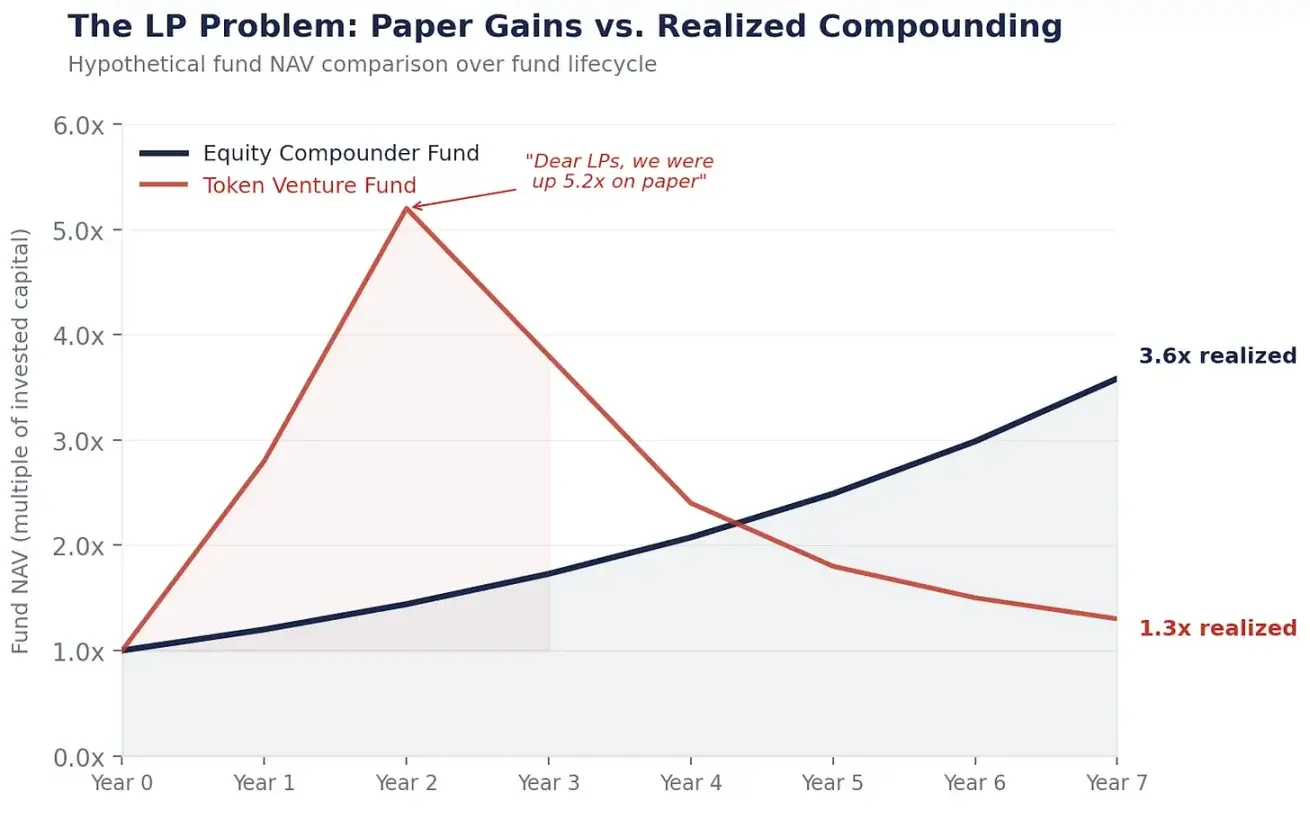

Imagine este cenário: «Prezados provedores de liquidez, o volume de negociação de stablecoins aumentou 100 vezes, mas o retorno que oferecemos é apenas 1,3 vezes. Agradecemos a confiança e paciência de todos.»

Qual é a objeção mais forte a tudo isso? «Vocês estão demasiado pessimistas, não compreendem o verdadeiro valor dos tokens, isto é uma nova paradigma.»

Eu, pelo contrário, tenho uma compreensão muito clara do valor intrínseco dos tokens, e é exatamente aí que reside o problema.

Motor de Juros Compostos

O valor de mercado da Berkshire Hathaway atualmente ronda os 1,1 biliões de dólares, não porque Buffett acerte sempre na temporização, mas porque a empresa possui a capacidade de crescer por juros compostos.

Todos os anos, a Berkshire reinveste os lucros em novos negócios, expande a margem de lucro, adquire concorrentes, aumentando assim o valor intrínseco por ação, e o preço das ações acompanha esse crescimento. É um resultado inevitável, pois o motor económico por trás está a crescer continuamente.

Este é o núcleo do valor das ações. Representa a propriedade de um motor de reinvestimento de lucros. Após a gestão obter lucros, ela realiza alocação de capital, planeia crescimento, reduz custos, recompra ações — cada decisão acertada torna-se a base para o próximo ciclo de crescimento, formando juros compostos.

1 dólar com crescimento de 15% ao ano por 20 anos transforma-se em 16,37 dólares; 1 dólar com taxa de juro de 0% ao longo de 20 anos permanece 1 dólar.

As ações podem transformar 1 dólar de lucro em 16 dólares de valor; enquanto os tokens apenas podem transformar 1 dólar de taxa de serviço em 1 dólar de taxa de serviço, sem qualquer valorização.

Mostre o seu motor de crescimento

Vamos ver o que acontece com um fundo de private equity que adquire uma empresa com fluxo de caixa livre anual de 500 mil dólares:

Primeiro ano: fluxo de caixa livre de 500 mil dólares, a gestão reinveste, investe em P&D, constrói canais de custódia de fundos de stablecoins, paga dívidas — três decisões de alocação de capital cruciais.

Segundo ano: cada decisão gera retorno, fluxo de caixa sobe para 575 mil dólares.

Terceiro ano: os lucros anteriores continuam a crescer por juros compostos, sustentando uma nova rodada de decisões, fluxo de caixa atinge 660 mil dólares.

Este é um negócio com crescimento de 15% ao ano por juros compostos. De 500 mil para 660 mil dólares, não por causa do otimismo do mercado, mas porque cada decisão de alocação de capital se potencializa mutuamente, camada após camada. Persistindo assim por 20 anos, esses 500 mil dólares podem transformar-se em 82 milhões de dólares.

Agora, imagine um protocolo de criptomoeda com receita de taxas de 500 mil dólares por ano:

Primeiro ano: ganha 500 mil dólares em taxas, distribui tudo aos stakers, o capital sai do sistema.

Segundo ano: talvez ganhe novamente 500 mil dólares, se os usuários retornarem, e distribui tudo de novo, o capital sai novamente.

Terceiro ano: o retorno depende do número de usuários que ainda participam neste “cassino”.

Não há qualquer crescimento por juros compostos, pois no primeiro ano não há reinvestimento, e assim não há roda de crescimento no terceiro ano. Subsídios sozinhos não são suficientes.

O design do token é assim desde o início

Não é por acaso, mas uma estratégia de nível legal.

De 2017 a 2019, a SEC dos EUA intensificou a fiscalização a todos os ativos que pareciam valores mobiliários. Na altura, advogados que aconselhavam projetos de protocolos cripto davam um conselho comum: nunca fazer os tokens parecerem ações. Não conceder direitos de fluxo de caixa, não dar direitos de governança sobre o núcleo de desenvolvimento, não reter lucros, definir como ativos utilitários e não como investimentos.

Assim, toda a indústria cripto, ao desenhar tokens, deliberadamente os separou das ações. Sem direitos de fluxo de caixa, evitando parecer dividendos; sem direitos de governança sobre o núcleo de desenvolvimento, evitando parecer direitos de acionista; sem retenção de lucros, evitando parecer tesouraria de empresa; recompensas por staking foram definidas como retorno por participação na rede, não como rendimento de investimento.

Essa estratégia funcionou. A maioria dos tokens evitou com sucesso a classificação como valores mobiliários, mas, ao mesmo tempo, perdeu todas as possibilidades de crescimento por juros compostos.

Desde o seu nascimento, esta classe de ativos foi deliberadamente desenhada para não permitir ações de criação de riqueza a longo prazo — juros compostos.

Os desenvolvedores controlam o equity, tu só tens “cupões de juros”

Cada protocolo cripto de topo está associado a uma entidade de desenvolvimento lucrativa. Essas entidades desenvolvem software, controlam a interface, possuem direitos de marca, negociam parcerias empresariais. E os detentores de tokens? Apenas direitos de governança e uma participação variável nas taxas.

Este padrão é comum na indústria. As entidades de desenvolvimento controlam talento, propriedade intelectual, marcas, contratos de parceria e estratégias; os detentores de tokens só têm uma “cupão” variável ligada ao uso da rede, e o “privilégio” de votar propostas cada vez mais irrelevantes para a entidade de desenvolvimento.

Assim, fica fácil entender porque, quando a Circle adquiriu a Axelar, quem comprou foi a entidade de desenvolvimento, não o token. Porque o equity pode crescer por juros compostos, o token não.

A ausência de uma regulação clara criou este resultado distorcido na indústria.

O que é que tu realmente possuis

Deixando de lado todas as narrativas de mercado, ignorando as oscilações de preço, o que é que o detentor de tokens realmente consegue obter?

Staking de Ethereum oferece cerca de 3-4% de retorno, que é determinado pelo mecanismo de inflação da rede, ajustado dinamicamente pela taxa de staking: quanto mais staking, menor o retorno; quanto menos staking, maior o retorno.

Na essência, é uma cupão de juros variável atrelada ao mecanismo do protocolo, não uma ação, mas um título de dívida.

Claro que o preço do Ethereum pode subir de 3000 para 10000 dólares, mas um título lixo também pode duplicar de valor com a redução do spread, sem se tornar uma ação.

A questão central é: de que mecanismo depende o crescimento do teu fluxo de caixa?

Crescimento do fluxo de caixa de ações: gestão reinveste lucros, alcançando juros compostos, com crescimento = retorno sobre capital × taxa de reinvestimento. Tu, como detentor, participas de um motor económico em expansão contínua.

Crescimento do fluxo de caixa de tokens: depende totalmente do uso da rede × taxa de comissão × participação na staking, e o que recebes é apenas uma cupão variável com a procura por espaço em blocos, sem qualquer mecanismo de reinvestimento ou motor de juros compostos.

A grande volatilidade dos preços leva as pessoas a pensarem que possuem ações, mas, na sua estrutura económica, o que realmente possuem é um produto de rendimento fixo, com volatilidade anual de 60-80%. É uma situação de duplo desagrado.

A maioria dos tokens, após descontar a diluição inflacionária, tem uma rentabilidade real de apenas 1-3%. Nenhum investidor de rendimento fixo aceitaria um risco-retorno assim, mas a alta volatilidade destes ativos atrai continuamente novos compradores, refletindo a “teoria do jogo tolo”.

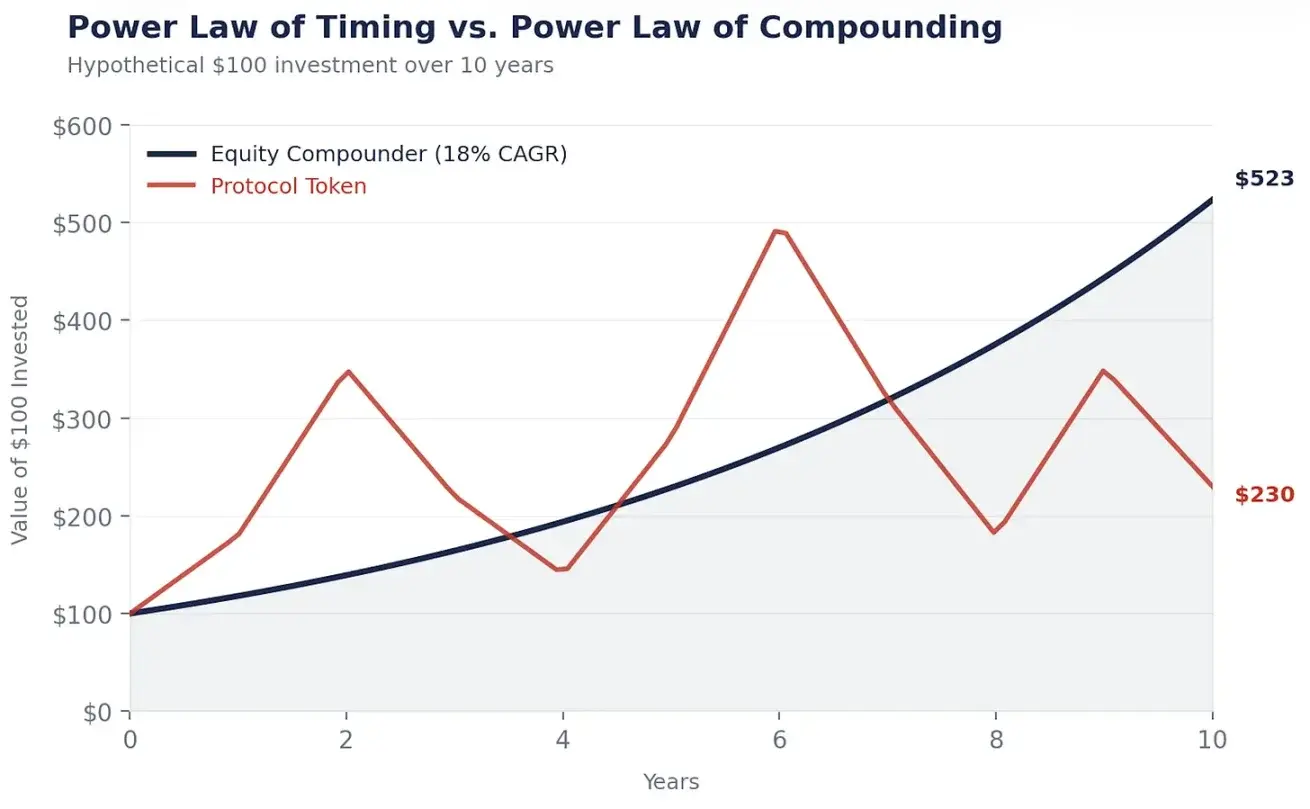

A lei do poder na temporização, não na capitalização

Este é o motivo pelo qual os tokens não conseguem criar valor e crescer por juros compostos. O mercado está a perceber isso lentamente, não é burro, mas está a migrar para ações relacionadas com cripto. Primeiro, títulos de dívida digital, depois, cada vez mais fundos fluem para empresas que usam tecnologia cripto para reduzir custos, aumentar receitas e alcançar crescimento por juros compostos.

A criação de riqueza no setor cripto segue a lei do poder na temporização: quem lucra muito, comprou cedo e vendeu na altura certa. Meu próprio portefólio também segue essa regra, e os ativos cripto são chamados de “venture de liquidez”, por uma razão.

A criação de riqueza no mercado de ações segue a lei do poder no crescimento por juros compostos: Buffett não comprou a Coca-Cola na altura certa, manteve-a durante 35 anos, deixando o efeito dos juros compostos atuar.

No mercado cripto, o tempo é seu inimigo: manter por muito tempo faz evaporar os lucros. Mecanismos de alta inflação, baixa liquidez, avaliações altamente diluídas, e o excesso de espaço em blocos devido à baixa procura, são razões principais. Ativos com alta liquidez são uma exceção.

No mercado de ações, o tempo é seu aliado: quanto mais tempo mantiver ativos de crescimento por juros compostos, maiores serão os ganhos matemáticos.

O mercado cripto recompensa quem negocia, o mercado de ações recompensa quem mantém. E, na prática, há muito mais pessoas a enriquecer com ações do que com trading.

Tenho de recalcular esses dados várias vezes, porque cada provedor de liquidez pergunta: «Por que não comprar simplesmente Ethereum?»

Vamos comparar a trajetória de uma ação de crescimento por juros compostos — Danaher, Salesforce, Berkshire — com a do Ethereum: a curva de uma ação de crescimento por juros compostos sobe de forma constante, para cima e para a direita, porque o motor económico por trás cresce anualmente; enquanto o preço do Ethereum sobe e desce, repete ciclos, e o retorno acumulado final depende totalmente do momento de entrada e saída.

Talvez os dois tenham retornos finais semelhantes, mas manter ações permite dormir descansado, enquanto manter tokens exige que se seja um profeta capaz de prever o mercado. “Manter a longo prazo é melhor do que temporizar”, todos sabem, mas a dificuldade está em realmente manter. As ações facilitam o manter a longo prazo: fluxo de caixa sustenta o preço, dividendos dão paciência, recompra continua a atuar por juros compostos durante a posse. No cripto, manter a longo prazo é extremamente difícil: receitas de taxas secaram, narrativas mudaram, não há suporte de preço, nem cupões estáveis, só uma fé inabalável.

Prefiro ser um detentor, não um profeta.

Estratégia de investimento

Se os tokens não podem crescer por juros compostos, e este é o método principal de criar riqueza, a conclusão é óbvia.

A internet criou dezenas de trilhões de dólares de valor, para onde esse valor vai? Não para TCP/IP, HTTP, SMTP, esses protocolos. São bens públicos, de enorme valor, mas que não proporcionam retorno aos investidores na camada de protocolo.

O valor acaba por ir para empresas como Amazon, Google, Meta, Apple, que constroem negócios sobre esses protocolos e alcançam crescimento por juros compostos.

O setor cripto está a repetir o mesmo erro.

Stablecoins estão a tornar-se gradualmente o TCP/IP do setor monetário, com alta utilidade e adoção, mas ainda não se sabe se o protocolo consegue captar valor correspondente. O USDT, por exemplo, é de uma empresa com participação acionária, não apenas um protocolo, e isso traz uma grande lição.

Aquelas empresas que integram a infraestrutura de stablecoins na sua operação, reduzem fricções de pagamento, otimizam o capital de giro, cortam custos cambiais, são os verdadeiros agentes de crescimento por juros compostos. Um CFO, ao trocar pagamentos transfronteiriços por stablecoins, economiza 3 milhões de dólares por ano, que podem ser reinvestidos em vendas, P&D ou pagamento de dívidas, e esse valor cresce por juros compostos. Quanto ao protocolo que faz essa transação, só ganha uma taxa, sem crescimento por juros compostos.

A teoria do “protocolo gordo” afirma que protocolos cripto capturam mais valor do que aplicações. Mas, passados sete anos, as blockchains representam cerca de 90% do valor total do mercado cripto, com taxas caindo de 60% para 12%; aplicações representam cerca de 73% das taxas, mas menos de 10% do valor. O mercado é sempre eficiente, esses números dizem tudo.

Hoje, o mercado ainda insiste na teoria do “protocolo gordo”, mas o próximo capítulo do setor cripto será escrito por ações habilitadas por cripto: empresas com usuários, fluxo de caixa, gestão que usa tecnologia cripto para otimizar negócios e alcançar maior crescimento por juros compostos. Essas terão desempenho muito superior aos tokens.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock — esses portfólios terão desempenho muito melhor do que uma cesta de tokens.

Pois esses têm suporte de preço real: fluxo de caixa, ativos, clientes. Os tokens, quando avaliados por múltiplos astronómicos de receitas futuras, podem despencar violentamente.

A longo prazo, é mais sensato apostar na tecnologia cripto, escolher tokens com cautela, e concentrar-se em ações de empresas que usam infraestrutura cripto para ampliar vantagens e alcançar crescimento por juros compostos.