Experimentámos todas as soluções.

Os NFT destinavam-se a captar criadores. O gaming Web3 prometia democratizar o acesso à blockchain. Protocolos sociais como Farcaster e Lens apresentaram um futuro descentralizado para comunidades digitais. A Zora demonstraria que o conteúdo pode ser um ativo financeiro. A Friend.tech tornou o capital social negociável de forma literal. Quanto às Memecoins — ninguém as apontou como fundadoras de novas civilizações, mas sempre havia quem acreditasse que traziam a próxima vaga de investidores de retalho.

E há os mercados de previsão. A Polymarket poderá ser o caso mais próximo de uma verdadeira disrupção, mas atingiu o auge durante um ciclo eleitoral nos EUA, e o desafio agora é manter o interesse quando os riscos baixam. E persiste um segredo que poucos querem assumir: a precisão da plataforma resulta, em parte, da negociação por pessoas com informação privilegiada. É algo difícil de explicar a um regulador ou a um utilizador mainstream.

Chegámos a fevereiro de 2026. O Bitcoin permanece sob custódia institucional (esquecer os números, por agora?). As stablecoins foram normalizadas de um dia para o outro pela GENIUS. A infraestrutura nunca foi tão madura. Se filtrar a App Store por Finanças, as apps cripto de topo são Coinbase, Kraken e Crypto.com. Plataformas de negociação. Há dez anos que são plataformas de negociação. Falta, ainda, a aplicação de consumo que marca uma diferença.

Porque motivo? Porque razão ainda não chegámos lá?

A cripto desenvolve-se em ciclos extremos de bull e bear. As inovações só se tornam públicas quando colapsam. O público associa a cripto ao caos. Quando o Bitcoin desce, ouve-se: “Avisei!” Ninguém entende os mecanismos. Mas não lhes podemos atribuir culpa. O rácio sinal-ruído é péssimo.

A cripto nunca foi desenhada para o público em geral. Os developers prosseguiram os seus próprios princípios ideológicos — descentralização, resistência à censura e soberania pessoal — esperando que o público acompanhasse. Mas o público nunca pediu isso. Procurava pagamentos mais rápidos, melhores taxas de poupança, formas simples de enviar dinheiro internacionalmente. Em vez disso, a cripto ofereceu seed phrases, taxas de gas e manifestos para derrubar o sistema financeiro.

Entretanto, o mundo girou. A IA tomou o protagonismo. O ChatGPT atingiu 100 milhões de utilizadores em dois meses. Pessoas que nunca tinham ouvido falar de transformers passaram a usar IA diariamente. A cripto nunca teve um momento equivalente. A tecnologia que prometia ser a próxima internet foi ultrapassada por aquela que realmente o parecia.

E, crucialmente: o UX permanece longe do padrão de consumo.

Compare o UX de uma app social cripto com o Instagram: No Instagram, basta descarregar, registar-se com o número de telefone e começa a usar. O conteúdo surge de imediato. É intuitivo. Não existe curva de aprendizagem.

Agora, Farcaster ou Lens. Primeiro, precisa de uma wallet. Registe uma seed phrase de 12 palavras em papel, guarde-a em segurança; se a perder, tudo desaparece para sempre, sem suporte ao cliente. Depois, precisa de ETH para pagar gas na criação do perfil. É necessário entender o conceito de gas, as suas flutuações e porque pode pagar 5 $ num dia e 50 $ noutro pela mesma operação. Ligue a wallet, aprove transações, assine mensagens incompreensíveis e espere não clicar num phishing site. Só depois disso pode aceder às funcionalidades sociais, ainda sem feed algorítmico, ferramentas de criador e efeitos de rede que tornam o Instagram envolvente.

Ou compare o processo de criar uma wallet com abrir o Cash App: Descarregar, inserir o número de telefone, ligar a conta bancária, concluído. Três passos. Cinco minutos.

Wallet cripto? Escolha entre dezenas de opções (MetaMask, Phantom, Coinbase Wallet), descarregue, gere uma seed phrase, registe-a, guarde-a em segurança, compreenda Layer 1 vs Layer 2, financie com cripto a partir de uma bolsa (com KYC e transferências bancárias), aprenda a gerir gas, aprovar permissões de tokens e evitar scams.

Para a maioria, isto é um obstáculo.

A fricção é enorme. Mas os developers não a sentem. O ciclo de feedback — quem constrói, testa, opina e investe — é fechado. Quando todos os beta testers têm MetaMask instalado e entendem taxas de gas, nunca se percebe a fricção que impede a adoção junto do público. É como pedir a um peixe que note a água.

O cemitério é revelador.

A Friend.tech tentou transformar relações sociais em ativos financeiros. O argumento: comprar e vender “chaves” para chats privados com influencers cripto. Gerou 90 milhões $ em taxas no auge, mas caiu para 71 $ de receita diária antes de ser abandonada. O problema não era tecnológico. O problema era a falta de interesse em converter o gráfico social num instrumento financeiro.

A Farcaster captou 150 milhões $ da a16z para criar redes sociais descentralizadas. Ex-fundadores da Coinbase, credibilidade técnica. Os utilizadores ativos diários chegaram a 100 000, mas caíram para 4 360. A receita mensal baixou para 10 000 $. Os fundadores mudaram-se para uma empresa de stablecoins. O problema era a indiferença à descentralização do Twitter alternativo.

A Axie Infinity construiu uma economia paralela nas Filipinas durante a COVID. Os jogadores ganhavam mais que o salário mínimo ao criar criaturas digitais. Depois, a tokenomics colapsou e a atividade cessou. O problema não eram as mecânicas de jogo. O problema era que ninguém quer jogar um jogo que parece um emprego, exceto em situações de necessidade.

Quem está realmente a conseguir?

As empresas mais próximas do sucesso junto do consumidor são plataformas financeiras que integram rails cripto.

Coinbase

A Coinbase está a construir o que o CEO Brian Armstrong define como a “exchange para tudo”. O roadmap de 2026 coloca isto como prioridade máxima — integrar cripto, ações, mercados de previsão e commodities em spot, futuros e opções.

Lançamentos recentes:

Mercados de previsão via integração com Kalshi. Aposte em eleições, decisões da Fed e resultados desportivos sem sair da Coinbase. O componente cripto é invisível.

Futuros perpétuos para utilizadores internacionais. O Lending permite empréstimos até 5 milhões $ contra BTC, 1 milhão $ contra ETH. Venda primária de tokens onde utilizadores de retalho podem comprar tokens antes da listagem via USDC.

Stablecoins personalizadas, permitindo a marcas criar stablecoins próprias lastreadas em USDC. O checkout com stablecoin está integrado no Shopify, com Checkout.com e PPRO a lançar em 2026. Contas poupança no Reino Unido oferecem 3,75 % AER, protegidas pelo FSCS. Estão a candidatar-se a uma licença de trust nacional para poderes bancários expandidos.

A Coinbase constrói infraestrutura para facilitar a entrada on-chain. Uma super app para os seus utilizadores, mas, sobretudo, o backend Rails que potencia instituições, fintechs e bancos tradicionais na cripto.

Base hospeda mais de 7 mil milhões $ em ativos on-chain. cbBTC tornou-se o segundo maior ativo, com cerca de 2,5 mil milhões $. A integração Morpho apresenta 2 mil milhões $ em colateral a garantir mais de 1 mil milhão $ em empréstimos.

Robinhood

A Robinhood segue o percurso inverso: uma app de negociação de ações que rapidamente se transforma numa plataforma cripto full-stack.

Lançamentos recentes: staking de ETH e SOL para utilizadores nos EUA. Futuros perpétuos com até 7x de alavancagem na Europa. Mais de 1 000 ações tokenizadas, ações dos EUA e ETFs disponíveis como tokens para clientes da UE, negociação 24/5, zero comissões. Blockchain própria Ethereum Layer-2, “Robinhood Chain”, construída sobre Arbitrum, em testnet.

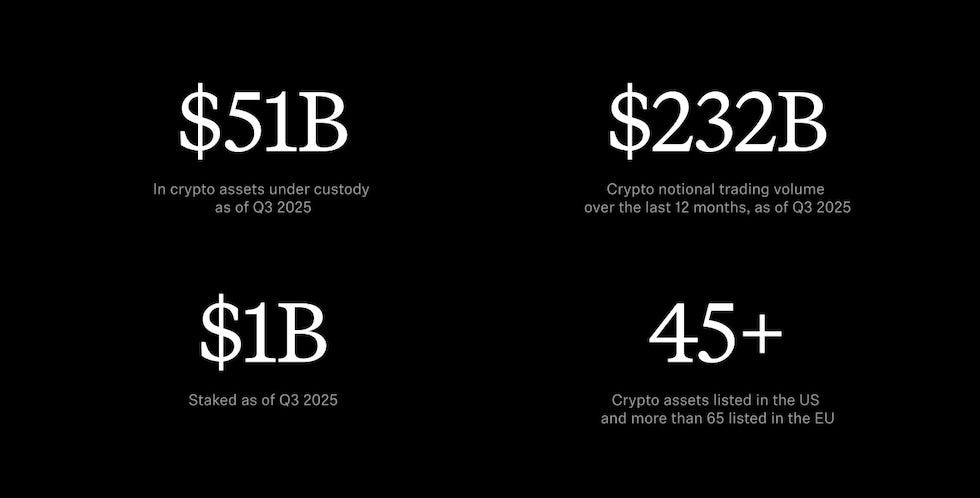

51 mil milhões $ em ativos cripto sob custódia no 3.º trimestre de 2025. 232 mil milhões $ de volume nocional negociado em cripto nos últimos doze meses. Um assistente IA, Cortex, seleciona insights e análises de mercado para membros Gold. Cartão de crédito com cashback convertido automaticamente em cripto. O staking é apresentado como “funcionalidade principal” e motor de engagement para 2026.

@robinhood

@robinhood

Adquiriram a Bitstamp para fortalecer a infraestrutura cripto global. Expandem para a Indonésia. Desenvolvem Robinhood Social, um feed para traders partilharem operações e P&L.

Possuem já infraestrutura de neobank, incluindo depósitos diretos, cartões de crédito e gestão de cash, sobrepondo cripto.

O favorito do cripto:

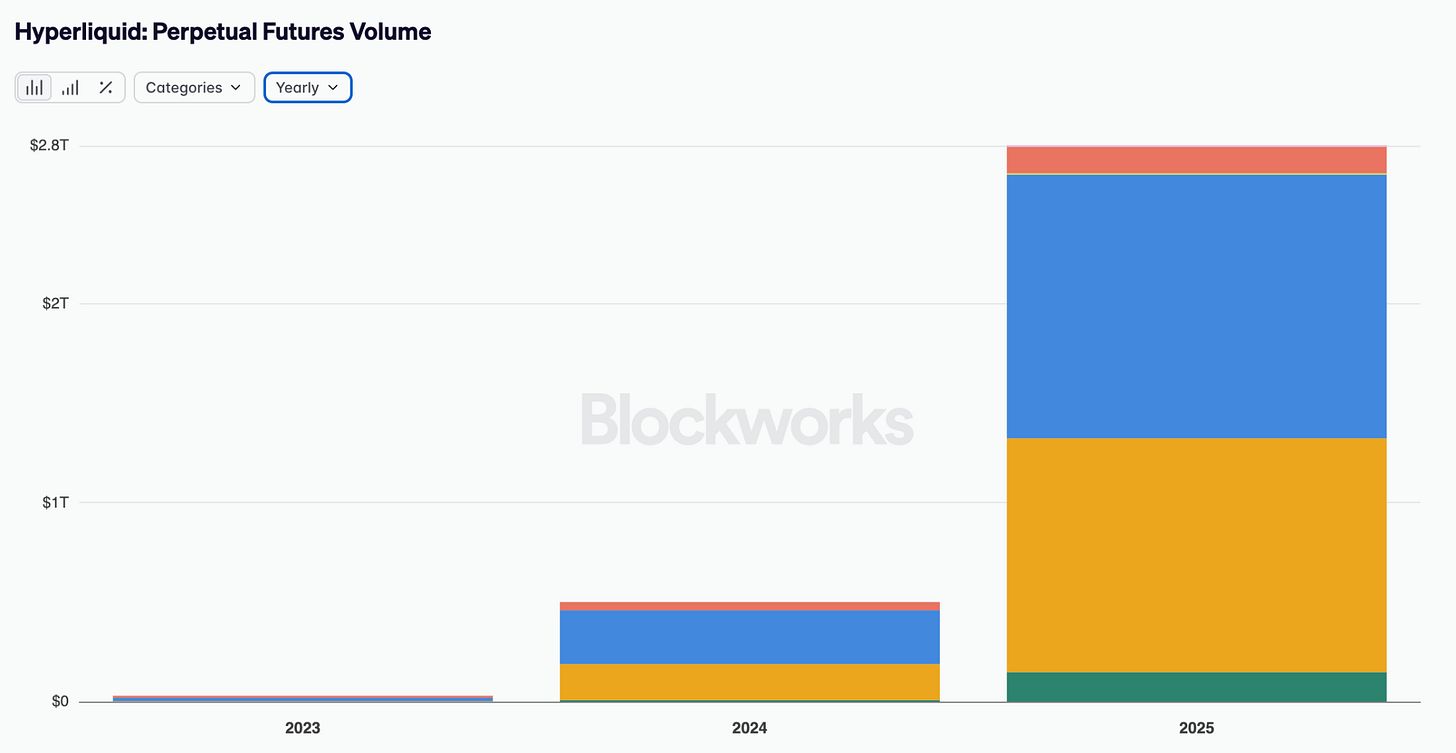

A Hyperliquid processou 2,8 biliões $ em volume de futuros perpétuos em 2025. Entrou na Forbes Fintech 50 com 0 $ angariados. É, provavelmente, o maior caso de sucesso de produto cripto para consumidores.

@blockworks

@blockworks

Mas a Hyperliquid não representa uma disrupção junto do consumidor, sendo um caso de sucesso cripto-native. Serve utilizadores que compreendem futuros perpétuos, alavancagem e dinâmicas de order book. O volume provém de traders já no cripto, à procura de execução eficiente. Limitou-se a proporcionar um melhor local aos utilizadores existentes.

O que falta?

Como seria a app cripto ideal para o consumidor? Não respostas genéricas — detalhes concretos.

Wallets invisíveis. Sem ansiedade associada à seed phrase. Recuperação social ou segurança biométrica. Custódia progressiva, simples no início, reforçada à medida que o saldo cresce. A tecnologia existe: account abstraction, passkeys, smart contract wallets. Mas a adoção é lenta porque a pureza da descentralização é priorizada em detrimento da experiência do utilizador.

On e off-ramps fiat sem fricção. Liquidação instantânea. Sem esperar três a cinco dias úteis por transferências ACH. Sem explicação da diferença entre USDC e USDT. Sem depósito mínimo. Apenas ligar a conta bancária e movimentar dinheiro.

Sem jargão. “Enviar 50 $ para a Sara” em vez de “inserir endereço do destinatário e especificar limite de gas”. Interação em linguagem natural que compreende a intenção. Recuperação de erros, permitindo desfazer transações ou cancelar operações pendentes.

UI familiar, sem sensação de operar uma nave espacial. Tudo com um clique — pagamentos, swaps, yields, funcionalidades sociais. Divulgação progressiva dos conceitos cripto para quem quer aprender, abstração total para quem não quer.

Uma camada de confiança ao nível do consumidor. Alertas de risco com IA, indicando “isto parece um rugpull” antes de aprovar uma transação. Gestão de portefólio que otimiza yields DeFi automaticamente. Automação fiscal, com reporting sem fricção. Proteção que os consumidores esperam de produtos financeiros.

A conformidade está integrada, mas invisível ao utilizador. Divulgação seletiva, permitindo partilhar saldos específicos sem revelar toda a wallet. Privacidade nas transações via transfers shielded. Proteção de identidade, pseudónimo por defeito. Soberania dos dados, com controlo total sobre a informação pessoal.

Uma narrativa clara, explicando a relevância sem exigir crenças. Não “derrubar o sistema financeiro” ou “ser o seu próprio banco”. Apenas “é melhor naquilo que já procura fazer”.

Não deve parecer “usar cripto”. Deve parecer uma app bancária superior.

A maioria das apps cripto é desenvolvida, testada e financiada por insiders. Quando os beta testers têm MetaMask instalado e entendem taxas de gas, não se sente a fricção que impede a adoção junto do público.

A cripto resolve problemas que a maioria das pessoas em economias desenvolvidas não enfrenta. Custódia própria e resistência à censura são princípios relevantes, mas para quem tem uma conta bancária funcional e moeda estável, são ameaças abstratas, não problemas quotidianos. O argumento é “deveria querer isto pelo que pode acontecer” em vez de “é concretamente melhor já hoje”. Perde-se contra Venmo e Cash App.

O que não valorizamos

Acreditamos que a cripto falhou pela ausência de uma app de consumo marcante. Mas, na realidade, a infraestrutura está extremamente madura.

Stablecoins funcionam. São infraestrutura funcional, a mover valor real além-fronteiras diariamente. A segurança melhorou substancialmente. Auditorias de smart contract são standard. Wallets multi-sig são comuns. Protocolos de seguros existem. Os hacks catastróficos de 2021-2022 tornaram-se raros, com o sector a aprender duras lições.

Os rails DeFi são eficientes. Uniswap, Aave e Compound processam biliões em volume com mínima indisponibilidade. O valor total bloqueado no DeFi ultrapassa 300 mil milhões. Instituições utilizam estes rails para ganhos de eficiência.

Instituições estão a construir sobre eles. BlackRock lançou um fundo de mercado monetário tokenizado. JPMorgan processa operações repo na blockchain. A finança tradicional usa silenciosamente infraestrutura cripto porque funciona melhor que os sistemas legados para certos casos de uso.

A liquidez é mais profunda. Os spreads bid-ask que marcavam o DeFi inicial comprimiram. Bots de arbitragem mantêm os preços eficientes entre venues. Market makers profissionais garantem profundidade.

A adoção institucional precedeu o retalho. É raro, mas relevante. Se acredita que agentes IA são o futuro, esses agentes precisam de stablecoins, liquidação programável e rails cripto. Chris Dixon defende que agentes IA precisam de dinheiro programável, que a banca tradicional não pode fornecer. À medida que a IA se populariza, a infraestrutura cripto torna-se essencial. Por isso, a infraestrutura importa mais do que o hype. A base está lá. O que falta não é tecnologia.

As apps cripto para consumidores vão vencer. Mas só quando deixarem de tentar parecer cripto.

As apps que vão triunfar não vão pedir ao público para “usar cripto”. Vão ser melhores para problemas reais. Poupanças com maior rendimento. Pagamentos mais rápidos. Transferências mais baratas. Identidade que o acompanha. Propriedade efetiva.

A conta bancária será familiar. A interface fará sentido. E, em segundo plano, stablecoins liquidam, smart contracts executam e blockchains finalizam, sem o utilizador sequer pensar nisso.

Cada geração constrói ferramentas que não compreende completamente. Os pioneiros do cabo telegráfico transatlântico em 1858 pensavam criar uma forma rápida de enviar mensagens. Não imaginavam que estavam a construir o sistema nervoso da economia global.

Julgamos novas infraestruturas pelos primeiros produtos. Os primeiros são quase sempre imitações do que já existia, com nova tecnologia. Carruagens sem cavalos. Fotografias em movimento. Jornais digitais.

A verdadeira transformação surge depois. Quando alguém que cresceu com a infraestrutura cria algo impossível sem ela. Algo que os primeiros construtores nunca imaginaram.

A aplicação que será criada daqui a dez anos não se parecerá com o que hoje discutimos no Twitter cripto. Não será uma versão melhor de algo existente. Será algo para o qual ainda não existe linguagem.

O nosso papel agora não é construir essa solução. Não podemos. O nosso papel é assegurar que a infraestrutura existe, funciona e chega a quem um dia vai construir sobre ela sem nunca ler um whitepaper.

A finança é o caminho. Porque é o que coloca as ferramentas nas mãos dos verdadeiros construtores, que ainda não conhecemos.

Esta sempre foi a estratégia vencedora. Não é um pivot nem uma rendição. Apenas nos distraímos com carruagens sem cavalos.

A aplicação cripto mais importante ainda não foi imaginada. E isso é, provavelmente, o comentário mais otimista que posso fazer sobre esta indústria.

Thejaswini

Aviso Legal:

-

Este artigo foi republicado através de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Thejaswini M A]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que procederá em conformidade.

-

Aviso de Responsabilidade: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

3. As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, copiar, distribuir ou plagiar os artigos traduzidos é proibido.