Nota Editorial: As Central Limit Order Book Decentralized Exchanges (CLOB DEXs) dominam a arquitetura dos DEXs de contratos perpétuos, absorvendo mais de 92% da quota de mercado. Este relatório explora o universo CLOB DEX, analisando a sua supremacia em derivados, o potencial de crescimento no spot e os desafios emergentes do setor, oferecendo uma visão sobre o futuro da negociação descentralizada.

Principais Destaques

- A guerra de taxas nulas está a comprimir as margens em todo o setor CLOB DEX. Embora os volumes se mantenham estáveis, a receita da Hyperliquid em setembro desceu 39% para 68,93 milhões $. Por sua vez, a Lighter processa 133 mil milhões $ por mês e garante taxa zero ao retalho, pressionando todo o mercado.

- Surgem modelos de monetização alternativos às taxas convencionais. A Paradex aplica Payment for Order Flow (PFOF)—com taxas entre 0,5 e 3 pontos base aos market makers—e rentabiliza depósitos de utilizadores. ADEN.io (da Bugscoin) aposta num modelo de partilha de receitas de infraestrutura para gerar receitas técnicas.

- Apesar da liderança das appchains, blockchains Layer 1 monolíticas de alto desempenho estão em rápida ascensão. Com paralelismo avançado e máquinas virtuais otimizadas, podem vir a ser o núcleo da negociação descentralizada.

- A penetração CLOB no spot é de apenas 12,4%, deixando amplo espaço para crescer. Dados recentes mostram AMMs com 212 mil milhões $ em volume spot, frente aos 26,4 mil milhões $ dos CLOBs—um contraste que evidencia o potencial de expansão dos CLOBs no mercado spot.

- Entre 2022 e 2025, o peso dos futuros DEX face aos CEX subiu de menos de 2% para 8%, evidenciando uma migração dos utilizadores para DEXs—sobretudo os CLOB.

Esta análise utiliza metodologias quantitativas e centra-se exclusivamente em plataformas CLOB mainnet com métricas públicas. Projetos em pre-mainnet ou testnet ficam fora das comparações essenciais.

Ambiente Competitivo

Em dois meses, um DEX estabeleceu novos máximos mensais de volume: em julho de 2025 ultrapassou 319 mil milhões $ em volume perpétuo, e em agosto atingiu quase 398 mil milhões $—um recorde absoluto em plataformas on-chain. Trata-se da Hyperliquid, um CLOB integralmente on-chain, sobre Layer 1 proprietária, concebido para matching de baixa latência e desempenho comparável a CEX.

Apesar destes feitos, a concorrência intensifica-se. Os dados de setembro mostram CLOB DEXs emergentes a igualar latências, reduzir taxas e reforçar incentivos. A ascensão CLOB DEX resulta da liquidez profunda e descoberta eficiente de preços—fatores que desafiam diretamente as exchanges centralizadas.

Em 2025, evoluções infraestruturais—Layer 1 mais rápidas, Rollup SDKs melhorados, tecnologia zero-knowledge e maior throughput de dados—e a procura institucional por derivados self-custodied, transformaram o CLOB de experiência DeFi promissora em infraestrutura central de trading. Contudo, pioneiros como dYdX v4 e Dexalot perderam liderança, levantando a questão: o que define o verdadeiro líder num setor tão dinâmico?

O relatório analisa a competitividade das plataformas CLOB em cinco vertentes: volume, open interest, crescimento de utilizadores, economia de taxas e seleção de infraestrutura, com análise detalhada dos 10 principais protocolos segundo dados de setembro de 2025 da DeFiLlama, Token Terminal, Artemis e Flipside Crypto.

Análise Profunda: Métricas de Mercado

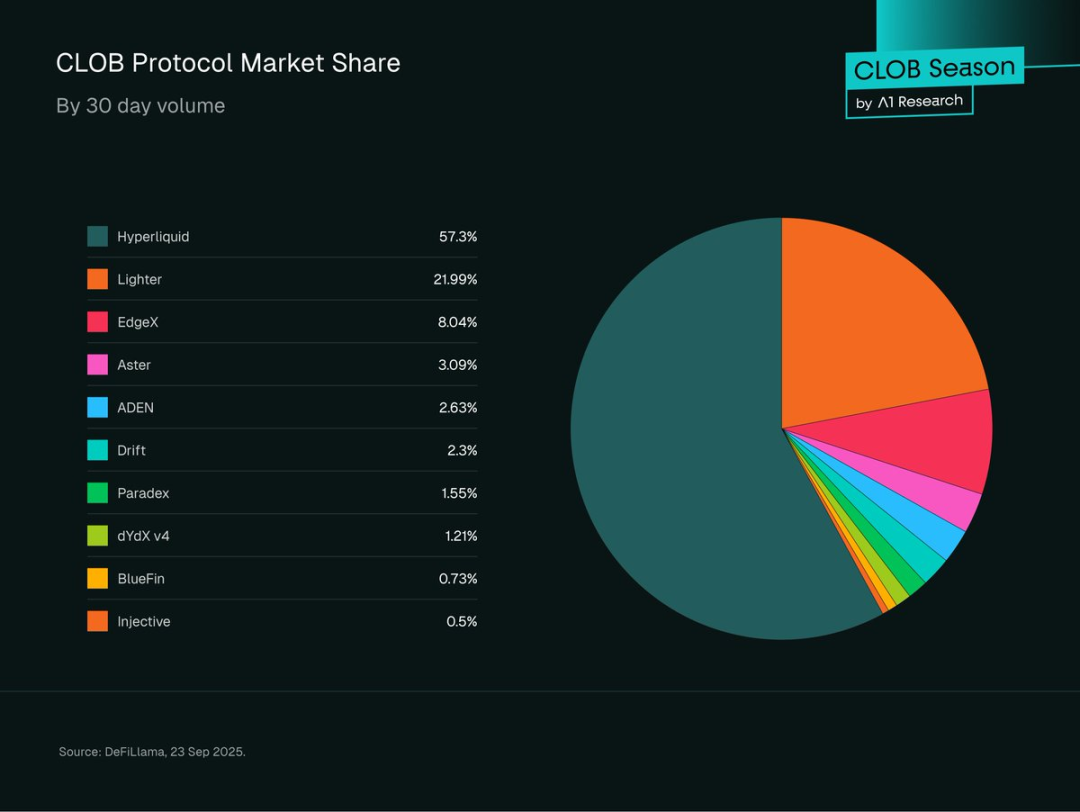

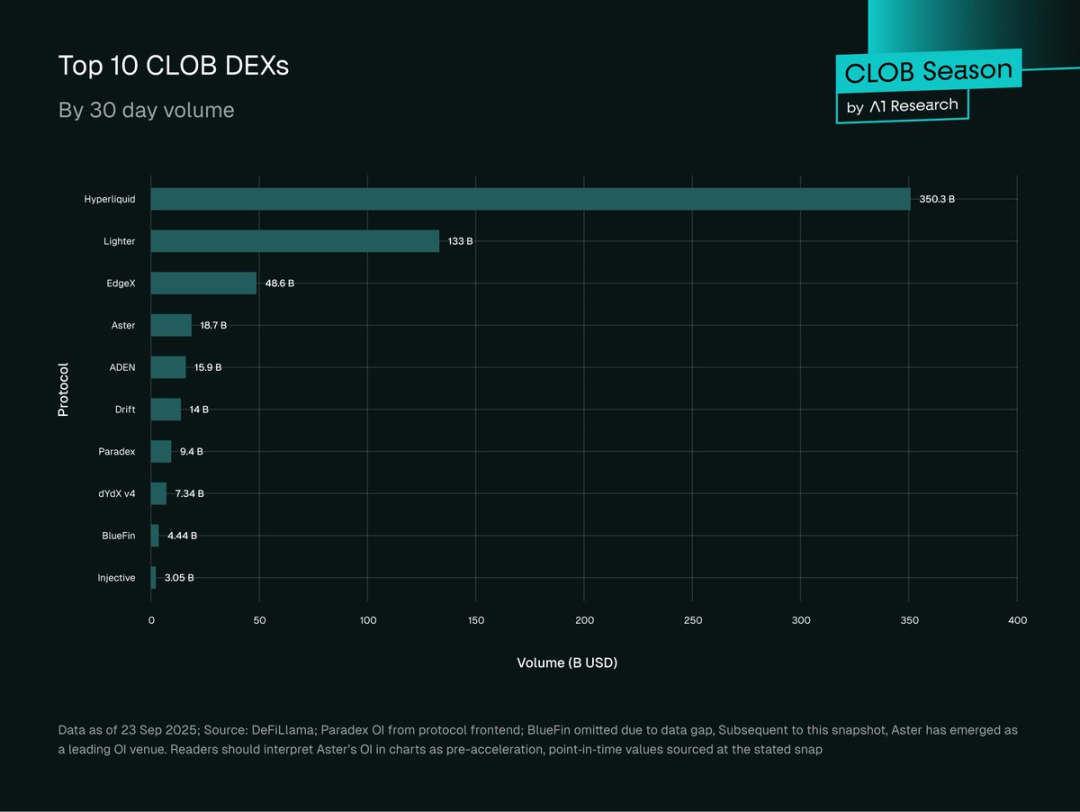

A análise concentra-se nos 10 maiores CLOB on-chain, com dados dos últimos 30 dias. Estes protocolos distinguem-se pela quota relevante e open interest expressivo.

Figura 1: Distribuição de quota de mercado por volume de 30 dias (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Fonte: DeFiLlama, 23 de setembro de 2025 (UTC).

Resumo de Mercado

Em 2025, o mercado de derivados on-chain alterou-se profundamente: os CLOB DEXs monopolizam os futuros perpétuos e conquistaram segmentos relevantes do spot.

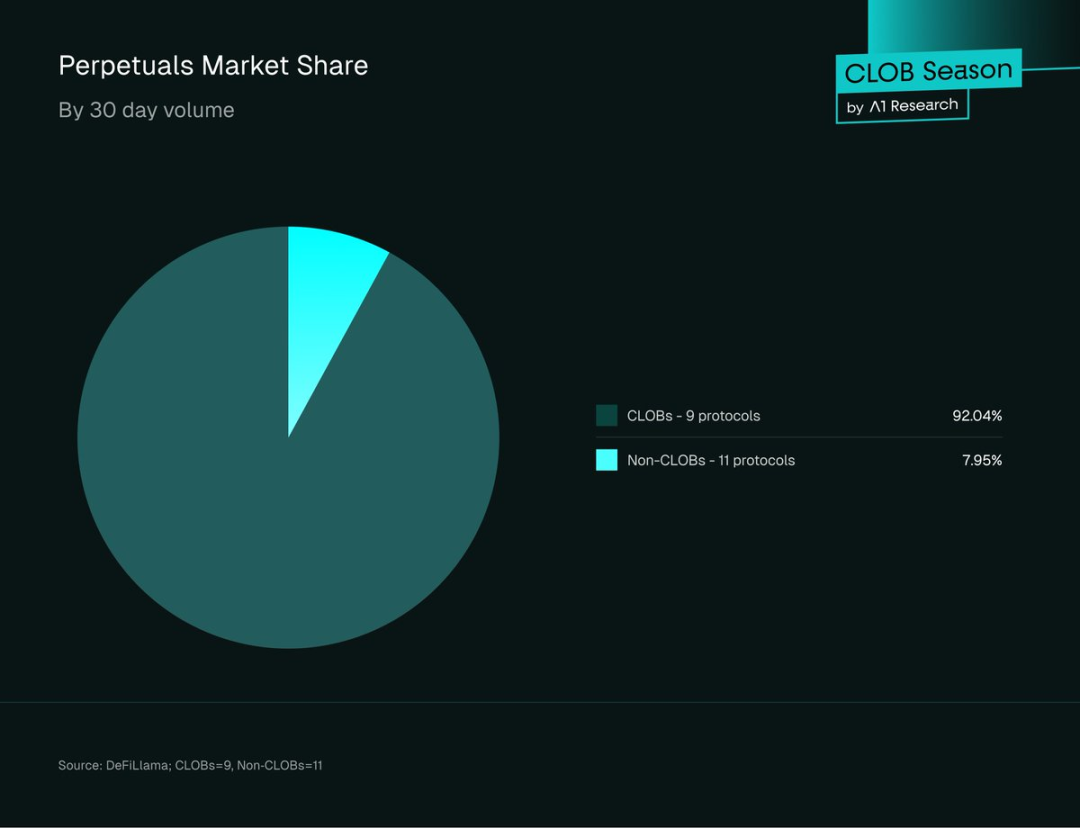

Nos 20 principais perpétuos descentralizados, os CLOB DEXs detêm 92,04% da quota e 607 mil milhões $ em volume de 30 dias; protocolos não-CLOB somam apenas 48,37 mil milhões $.

Figura 2: Quota de volume de 30 dias entre os 20 principais Perp DEXs (23 de setembro de 2025 UTC; Fonte: DeFiLlama; 11 CLOB e 9 não-CLOB).

O contraste com o início da DeFi é evidente, altura em que os AMMs lideravam toda a atividade.

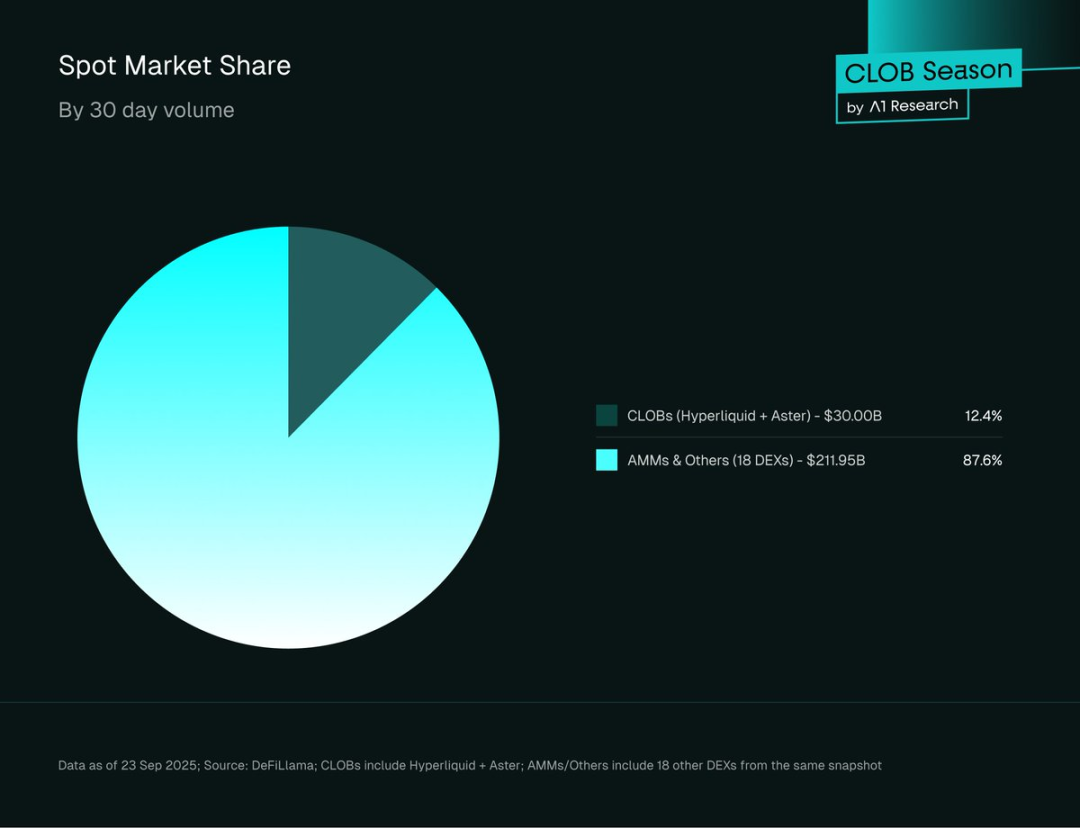

No spot, os AMMs mantêm supremacia: os CLOBs representam apenas 12,4% (26,4 mil milhões $) do volume spot, enquanto AMMs e outros chegam a 87,6% (212 mil milhões $).

Figura 3: Quota de mercado do volume spot (CLOB vs. AMM), em 23 de setembro de 2025 UTC. Fonte: DeFiLlama; CLOB inclui Hyperliquid e Aster; AMM/Other cobre 18 DEXs.

Esta diferença confirma a especialização dos CLOBs: destacam-se em derivados, mas enfrentam desafios estruturais na liquidez spot face aos AMMs. O potencial é claro—se os CLOBs aumentarem quota no spot, a oportunidade de negócio cresce exponencialmente.

Tendências de Open Interest

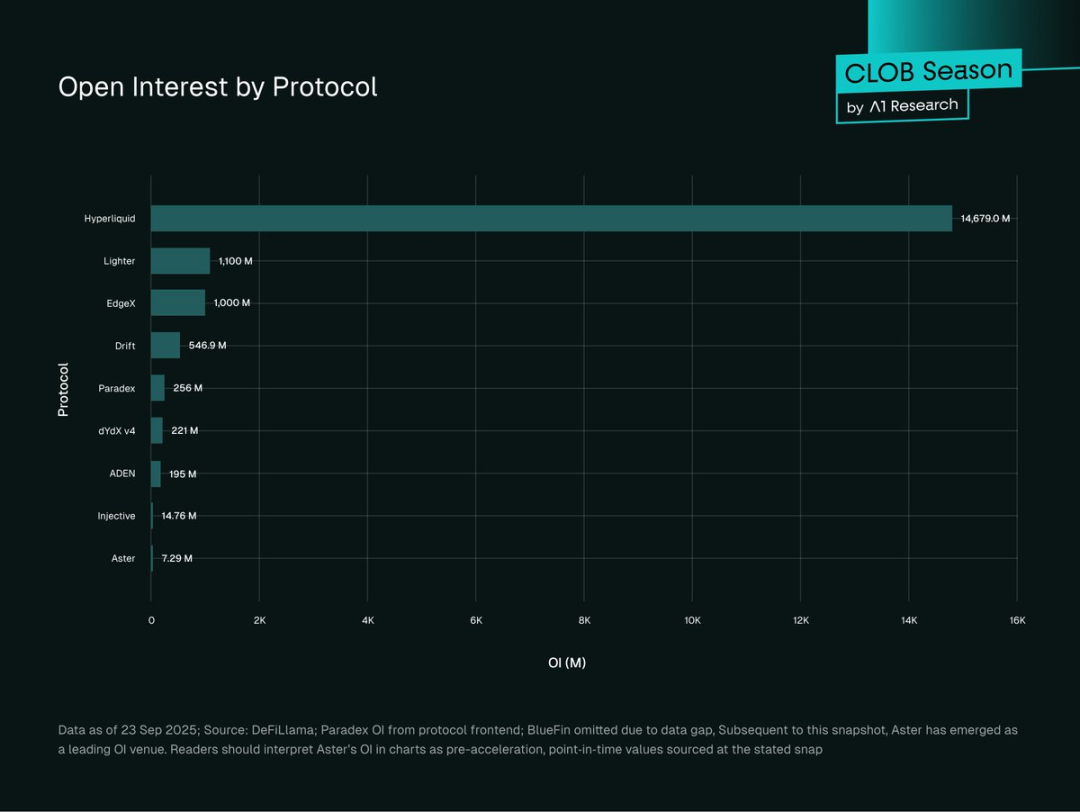

Figura 4: Open interest por CLOB DEX (milhões USD), dados de 23 de setembro de 2025 UTC. Fonte: DeFiLlama; dados Paradex do frontend; BlueFin excluída. Nota: O open interest da Aster acelerou posteriormente, o gráfico reflete valores prévios.

A Hyperliquid lidera o open interest CLOB com 14,77 mil milhões $ (81,56%), seguida por Lighter (1,1 mil milhões $, 6,07%), EdgeX (1 mil milhões $, 5,52%) e Drift (546,9 milhões $, 3,02%). Paradex (255 milhões $, 1,41%), dYdX v4 (221 milhões $, 1,22%) e ADEN (195 milhões $, 1,08%) estão a seguir. Injective (15 milhões $, 0,08%) e Aster (7 milhões $, 0,04%) apresentam os menores valores.

O Open Interest (OI) traduz não só volume mas também capital aplicado e exposição ao risco. OI e volume elevados indicam liquidez profunda e participação institucional; OI e volume baixos remetem para atividade de retalho ou protocolos em fase inicial de liquidez.

Hyperliquid controla 77% do open interest (contexto: 81,56% entre os CLOBs analisados; 77% global), refletindo o seu fosso de liquidez e efeito rede—liquidez atrai liquidez; grandes operadores preferem spreads justos e mínima slippage.

Esta concentração comporta risco sistémico: qualquer problema na Hyperliquid pode afetar todo o mercado de derivados on-chain.

Uma distribuição mais equilibrada do open interest reforçaria a resiliência. A história cripto (FTX, Mt. Gox, Terra) mostra que a concentração excessiva amplifica risco sistémico e pode gerar crises globais.

Métricas de Crescimento de Utilizadores

- Hyperliquid: 361 300 utilizadores ativos mensais (Token Terminal, setembro 2025); crescimento de 78% em H1 2025, carteiras de 291 000 para 518 000.

- Lighter: mais de 171 000 utilizadores com depósitos em 2025; registos diários de carteiras atingem 6 000 em setembro (Dune Analytics).

- Aster: 330 000 carteiras criadas em 24 horas após o lançamento do token; mais de 2 milhões de claims (inflacionados por airdrops e apoio de CZ da Binance); 545 529 trades semanais; pico de volume diário de 3,67 mil milhões $ (Dune Analytics).

- dYdX v4: 19 900 utilizadores ativos mensais estáveis; traders semanais consistentemente acima de 15 000 há mais de dois anos (Token Terminal).

- Drift: 18 600 utilizadores ativos mensais, crescimento ligado ao ecossistema Solana e integração DeFi (Token Terminal).

- Paradex: crescimento acelerado de utilizadores com depósitos desde meados de 2025, suportado pela Paradigm (Dune Analytics).

Hyperliquid regista crescimento institucional sustentado. O pico da Aster resulta provavelmente de incentivos agressivos e apoio da Binance, com engagement de longo prazo por aferir.

dYdX v4 e Drift, pioneiros, mantêm bases menores mas estáveis e elevada retenção—fruto da posição precoce no mercado.

Análise de Receita de Taxas

Os dados mensais de taxas revelam diferenças de rentabilidade e posicionamento entre os CLOBs. Os relatórios de seis protocolos mostram tendências distintas em receita e captação de taxas.

Setembro de 2025:

- Hyperliquid: 68,93 milhões $ (face a 113,73 milhões $ em agosto).

- Aster: 21,28 milhões $ (face a 16,57 milhões $).

- Drift: 4,10 milhões $ (face a 4,87 milhões $).

- BlueFin: 2,56 milhões $ (face a 3,24 milhões $).

- dYdX v4: 940 987 $ (estável).

- ADEN: 396 919 $ em taxas de infraestrutura (face a 303 556 $).

Eficiência de captação de taxas (setembro 2025):

- dYdX v4: 1,28% (940 000 $ ÷ 73,4 mil milhões $).

- Aster: 1,14% (21,28 milhões $ ÷ 1,87 mil milhões $).

- Drift: 0,29% (4,10 milhões $ ÷ 1,4 mil milhões $).

- ADEN: 0,25% (400 000 $ ÷ 1,59 mil milhões $).

- Hyperliquid: 0,20% (68,93 milhões $ ÷ 350,3 mil milhões $).

- BlueFin: 0,06% (2,56 milhões $ ÷ 440 milhões $).

Nota: As taxas da ADEN são técnicas/de desenvolvimento, não de negociação direta.

Tendências semestrais:

- Hyperliquid: Receita caiu bruscamente, refletindo pressão competitiva apesar do volume líder.

- dYdX v4: Receita estável em torno de 1 milhão $, indicando base restrita mas fiel.

- Aster: Crescimento acelerado da receita, comprovando penetração de mercado.

- Drift: Ligeiro declínio, pressionado pelo ecossistema Solana.

- ADEN: Crescimento consistente de receitas backend, mais 30% mês a mês.

- BlueFin: Tendência de queda, com dificuldades de captação de taxas no universo Sui.

Modelos de Taxas

Modelos eficientes:

dYdX v4 e Aster concentram as maiores taxas de captação (1,28% e 1,14%), sugerindo aposta em utilizadores premium ou nichos menos concorrenciais. O rate da Aster resulta de utilizadores incentivados; o da dYdX decorre da fidelização à marca.

Modelos de escala:

A taxa reduzida da Hyperliquid (0,20%) é compensada por volume massivo, gerando receita superior aos pares.

Modelos de receita técnica:

ADEN rentabiliza parcerias backend em vez de taxas ao consumidor, ilustrando monetização B2B de infraestrutura.

Pressão Competitiva

As taxas de captação caíram para protocolos maduros (exemplo: queda de 39% na Hyperliquid), evidenciando pressão dos rivais zero taxa como Lighter (133 mil milhões $ mensais, taxa zero ao retalho). Lighter cobra a market makers e HFTs. Esta tendência poderá inverter-se à medida que as estratégias evoluam e custos se alinhem.

Protocolos sem dados de lucro:

- Lighter: Não cobra ao retalho, mas cobra a market makers/HFTs—ameaça relevante aos DEXs com taxas.

- Paradex: Taxa PFOF (0,5–3 bps) pelo fluxo de ordens, permitindo taxa zero ao utilizador; receita também via depósitos, vaults e spreads em mercados monetários.

- Injective Orderbook: Estrutura flexível de taxas governada pela comunidade (maker negativo, taker positivo), descontos VIP via staking em INJ.

- EdgeX: Taxas maker (0,015%) e taker (0,038%), programa de embaixadores e recompensas edgeX points para negociação e contributos à comunidade.

Análise de Plataformas

Figura 5: Top 10 CLOBs por volume perpétuo de 30 dias (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Fonte: DeFiLlama, 23 de setembro de 2025 (UTC).

Nível 1: >100 mil milhões $ mensais

O ecossistema CLOB é fortemente concentrado, com dois líderes a captarem quase 80% do volume.

A Hyperliquid lidera com 350,3 mil milhões $ em volume (57,9% de quota), 77% de open interest (13 mil milhões $). A sua Layer1 HyperBFT exclusiva garante zero gas, finalização subsegundo e nano-sorting abaixo dos 50ms, mantendo a descentralização. Esta vantagem técnica traduz-se em spreads mais estreitos e livros mais profundos, assegurando liquidez que atrai profissionais.

Lighter (133 mil milhões $, 22%) apresenta menor open interest face ao volume, opera sobre Ethereum Layer2 otimizada, com circuitos ZK para matching verificável. Taxa zero ao retalho e latência SNARK recursiva de 5ms atraem utilizadores, com settlement batch ZK e proteção Ethereum. A viabilidade do modelo zero taxa ao retalho permanece incerta.

Nível 2: 15–50 mil milhões $ mensais

EdgeX (48,6 mil milhões $) lidera os desafiantes com matching híbrido StarkEX, motor Rust off-chain, 10ms de latência e 52,6 milhões $ em taxas. Aster (18,7 mil milhões $) opera na BNB Chain, oferece dark pools, colateral de yield e alavancagem até 1001x, com 39,8 milhões $ acumulados em taxas. ADEN (15,9 mil milhões $) usa Orderly Layer2 e CLOB partilhado, rentabilizando via partilha de receitas. Drift (14 mil milhões $) na Solana integra tripla liquidez (CLOB, AMM, leilão JIT), keepers GPU e cross-margin multi-ativo.

Nível 3: 3–15 mil milhões $ mensais

Paradex (9,4 mil milhões $) aposta no retalho, com Layer2 CairoVM, taxa zero ao utilizador, privacidade zero-knowledge e estrutura dual. dYdX v4 (7,34 mil milhões $) é Cosmos SDK appchain com livros descentralizados mas menos rápida. BlueFin (4,4 mil milhões $) explora execução paralela sem gas na Sui. Injective (3,05 mil milhões $) assenta em Cosmos SDK, com proteção MEV via leilão batch e cross-chain IBC.

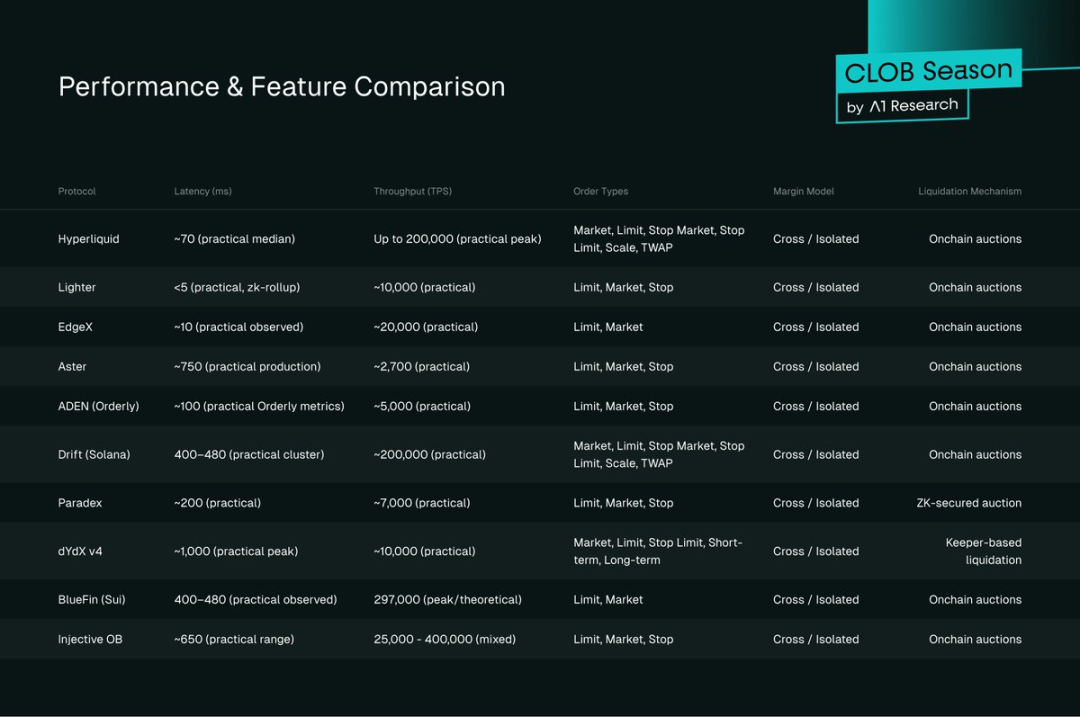

Performance & Funcionalidades

Figura 6: Comparação de performance e funcionalidades

Benchmarks de Latência

Destaques de latência arquitetural:

- Lighter (ZK Layer2): 5ms (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10ms (matching híbrido)

- Hyperliquid (Layer1): 70ms (HyperBFT, zero gas)

- Drift (Solana): 400–480ms

- dYdX v4 (Cosmos): 1 000ms

- Paradex (CairoVM): 200ms

- Bullet: ~1ms (testnet)

- Monaco:

Throughput

O throughput teórico difere:

- Hyperliquid: 200 000 TPS

- BlueFin: 297 000 TPS

- Injective: 25 000–400 000 TPS

- Lighter: 10 000 TPS

- Paradex: 7 000 TPS

- Bullet: 7 840 000 TPS (testnet)

- Monaco: 12 500 TPS (testnet)

Tipos de Ordem & Funcionalidades

A diversidade de tipos de ordem reflete a maturidade do protocolo:

- Completo: Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Padrão: maioria suporta market, limit, stop

- Básico: protocolos em lançamento oferecem apenas market/limit

Margin & Cross-Margin

Cross-margin é norma; Hyperliquid, Drift e ADEN destacam-se:

- Hyperliquid: taxas de margem fixas para gestão de alavancagem consistente.

- Drift: cross-margin multi-ativo na Solana para estratégias complexas.

- ADEN: messaging cross-chain LayerZero para gerir margens em múltiplas cadeias.

Mecanismos de Liquidação

Três tipos principais:

- Leilões on-chain (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): preços descentralizados e competitivos, dependentes de licitantes ativos.

- Bots Leeper (dYdX v4): rápidos e previsíveis, com risco de centralização.

- Validação por ZK proof (Paradex): throughput elevado, custo baixo, arquitetura complexa.

- Leilão on-chain validado por ZK proof (Lighter): transparente, justo, rapidez tipo CEX, alta complexidade técnica.

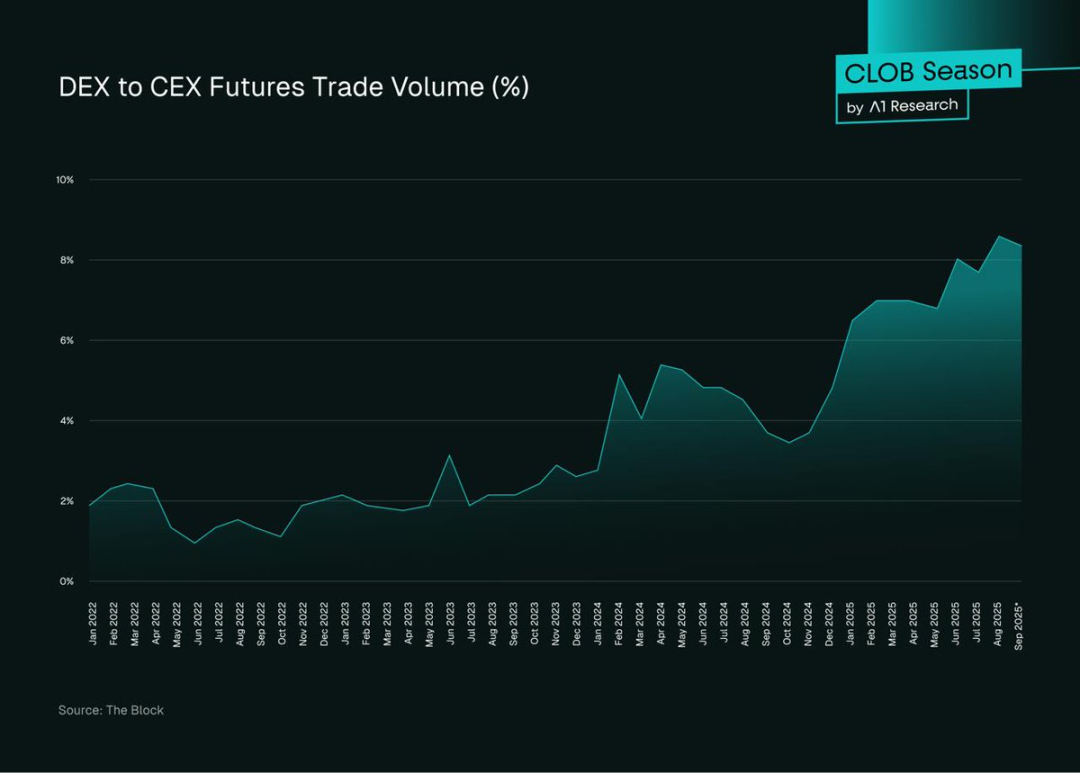

CEX vs. DEX CLOB

CEXs continuam a liderar volumes spot e de derivados, mas os DEXs ganham terreno, alterando o panorama competitivo.

Figura 7: Quota de volume de futuros DEX vs. CEX, Fonte: The Block

A quota de futuros DEX subiu de menos de 2% (2022) para 8% (setembro de 2025 UTC), com 2024–2025 como pico de crescimento. Os CLOB DEXs concentram 92,04% do volume perpétuo on-chain (607 mil milhões $), com Hyperliquid e Lighter a garantir finalização subsegundo e performance tipo CEX.

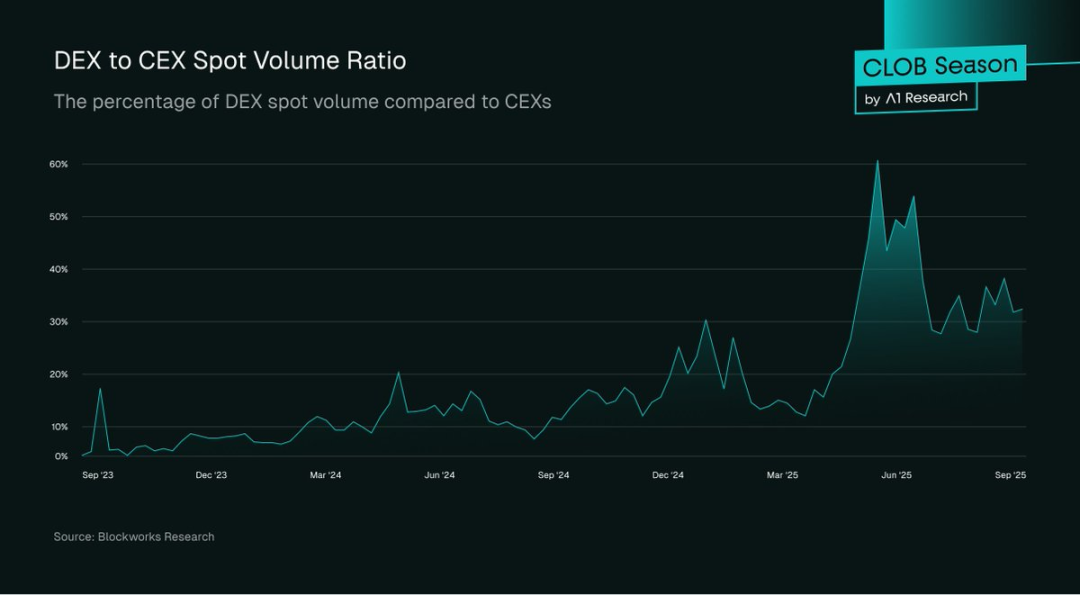

Figura 8: Quota de volume spot DEX vs. CEX, Fonte: Blockworks Research

O volume spot DEX pode equivaler a 30–60% dos CEXs em picos de atividade, crescendo em períodos de stress (exemplo: limites de levantamentos em CEXs), à medida que o retalho procura transparência—como após o FTX.

Os CLOB DEXs detêm apenas 12,4% do spot on-chain (26,4 mil milhões $), enquanto os AMMs atingem 212 mil milhões $—refletindo preferências do utilizador, fricção UI e complexidade de onboarding.

Os CLOB DEXs são líderes em Perp trading (607 mil milhões $), mas o spot é um mercado muito maior, representando uma oportunidade ainda por explorar.

Experiência do Utilizador

CEXs lideram em fluidez, execução subsegundo e tipos de ordem avançados. Contudo, os CLOB DEXs—sobretudo Hyperliquid—reduziram o gap, com latência inferior a um segundo e suporte a múltiplos tipos de ordem. Taxas de gas, fricção de carteira e ordenações limitadas continuam a dificultar adoção massiva.

Regulação

CEXs beneficiam de quadros regulatórios maduros (SEC EUA, FCA UK), mas muitos operam offshore. CLOB DEXs oferecem acesso permissionless, sem fronteiras e com self-custody, sem KYC, enfrentando incerteza jurídica com regulação evolutiva (MiCA UE, SEC EUA). Instituições equilibram confiança e clareza regulatória com flexibilidade e acesso.

Modelos de Confiança

CEXs exigem confiança em solvência e seguros; DEXs dependem da segurança dos smart contracts, precisão dos oráculos e governança—risco variável conforme auditoria e governação.

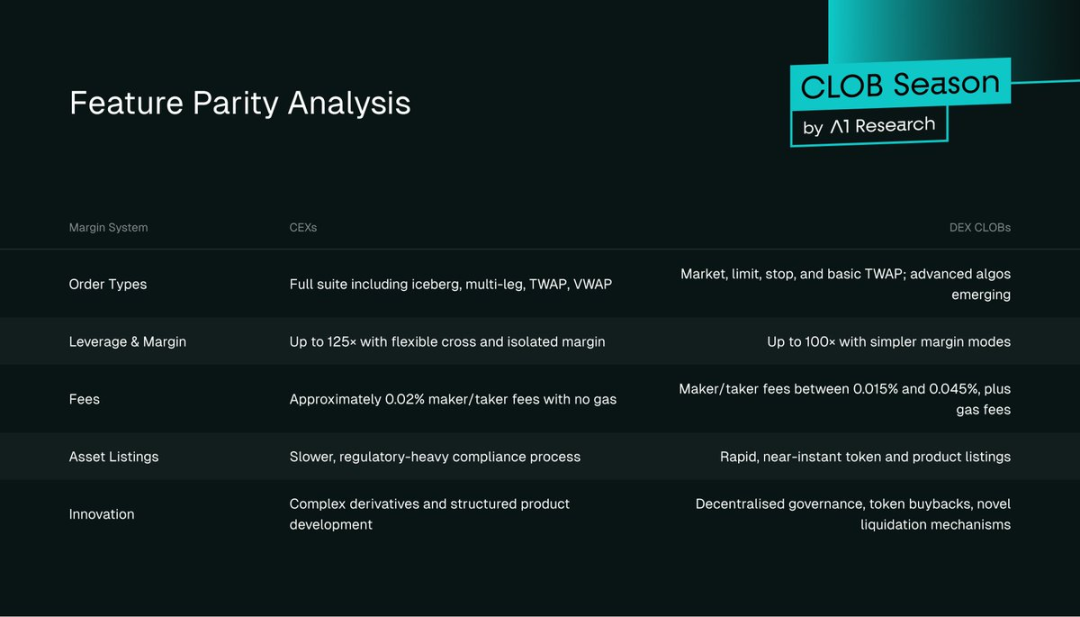

Paridade de Funcionalidades

Figura 9: Tabela de paridade de funcionalidades

Desafios Spot

CLOBs dominam Perp contracts (92,63%), mas detêm apenas 12,4% do spot—expondo limitações arquiteturais face à liquidez dos AMMs.

Por que lideram os AMMs no spot?

- Arranque de liquidez: Os livros de ordens ativos exigem mais capital e especialização que os LPs passivos AMM.

- Fricção UX: A colocação de ordens é mais complexa que swaps simples, com custos de gas acrescidos.

- Fragmentação: Ausência de livros partilhados fragmenta liquidez.

- Market makers concentram-se nos pares principais, deixando ativos long-tail pouco negociados.

O ciclo auto-reforçado leva o retalho a preferir AMMs pela simplicidade, enquanto market makers privilegiam derivados.

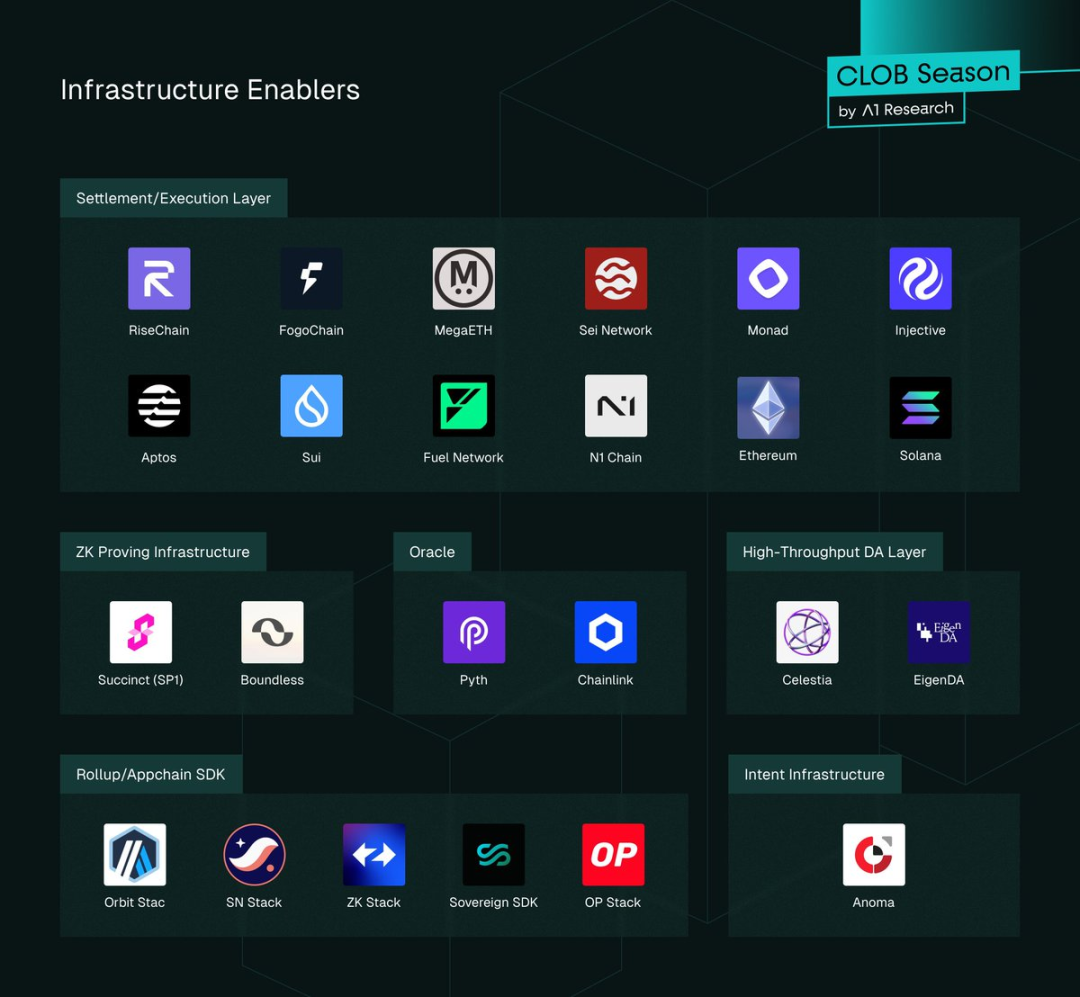

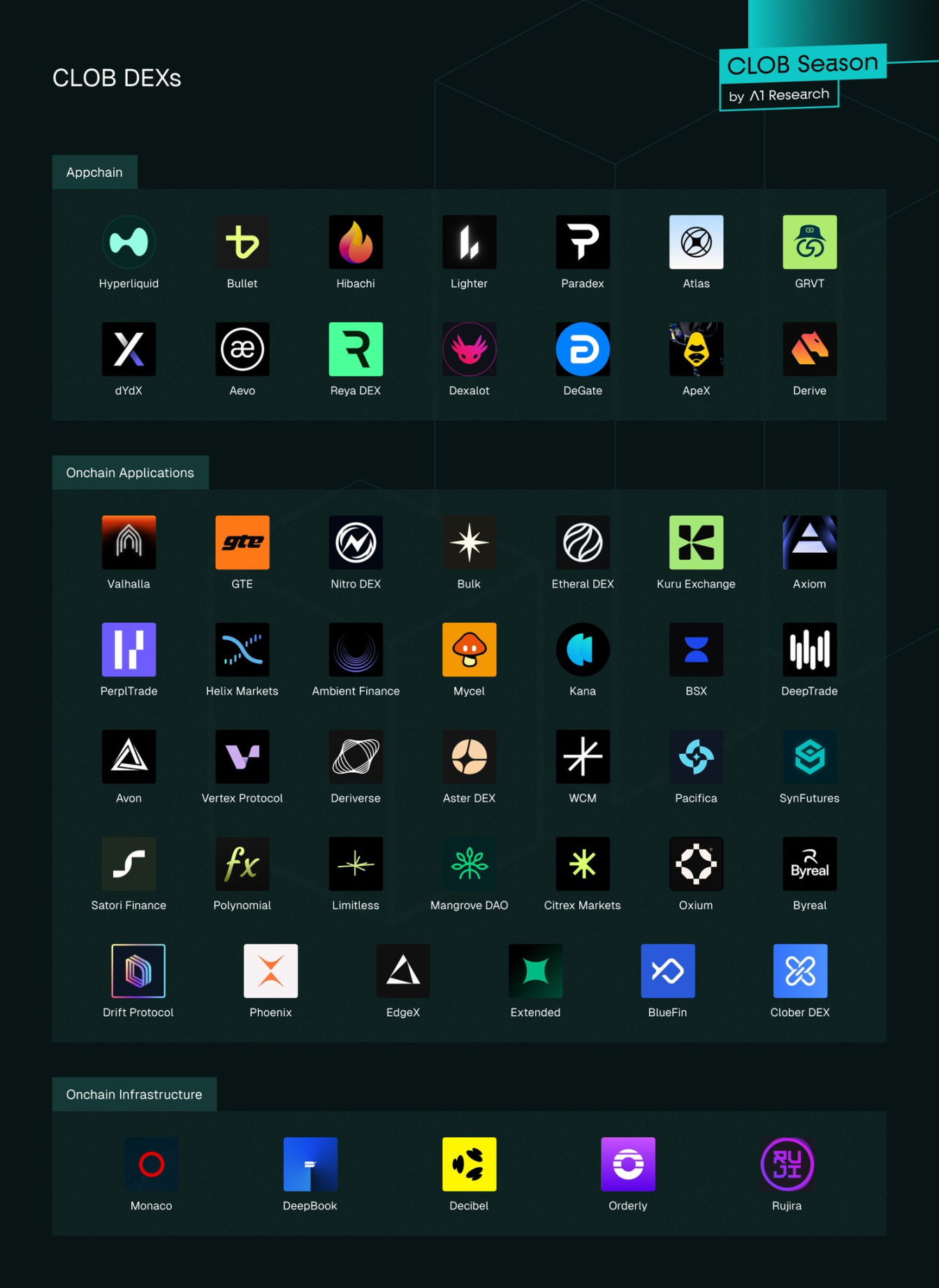

Mapa do Ecossistema

Figura 10: Fornecedores de infraestrutura CLOB

Camadas de Infraestrutura

Adoção de DA (Data Availability) nos principais CLOBs:

- Lighter: Ethereum DA

- ADEN: Orderly Network DA

- Outros: DA nativa (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

Infraestrutura ZK:

- Lighter: ZK Rollup Layer2, SNARKs recursivos para validação batch.

- EdgeX: ZK proofs StarkEX para matching off-chain, equilibrando velocidade e segurança.

- Paradex: SN stack e Starknet SHARP, Cairo para privacidade zero-knowledge.

- Não-ZK: Hyperliquid (consenso exclusivo), Drift (Solana), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Modelos de liquidez partilhada:

- ADEN: liquidez integralmente partilhada via Orderly Network.

- Injective: livro partilhado a nível de protocolo para participantes do ecossistema.

- BlueFin: Sui DeepBook para liquidez partilhada nativa.

- Livros independentes: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Oráculos: Chainlink e Pyth para dados de mercado de baixa latência; maioria usa PythLazer para updates subsegundo.

Roteamento cross-chain:

- IBC para dYdX v4 e Injective (margin trading Cosmos).

- LayerZero/Wormhole para EdgeX, ADEN (Orderly Network) para assets/orders.

- Hyperlane para Paradex e outros para messaging multi-chain modular.

Liquidation multi-plataforma verdadeiramente atómica ainda em desenvolvimento.

Appchains e Integração Universal:

Appchains Layer1: Hyperliquid (Layer1 HyperBFT), Injective (Cosmos SDK Layer1) para performance e controlo.

Appchains Layer2/Layer3: Lighter (Layer2 ZK proprietária), EdgeX (Layer2 StarkEX) para validação eficiente.

Layer1 universal: Sui (DeepBook), Sei (otimizada para exchanges), Monad (execução paralela EVM).

Todos visam spreads apertados e finalização rápida. Próximos conteúdos abordarão trade-offs e CLOBs de alta performance em ambientes composáveis.

Líderes, Retardatários, Vencedores e Perdedores

Líderes Atuais

A Layer1 exclusiva da Hyperliquid garante execução subsegundo e livros profundos, convertendo vantagem técnica em recorde de volumes e receitas—sem concorrentes diretos em 2025.

Vencedores em Ascensão

- EdgeX: Matching híbrido StarkEX, trading rápido e listagem de tokens.

- Lighter: ZK L2 própria, execução verificável, taxa zero ao retalho, crescimento sustentado de utilizadores e OI.

- Paradex: ZK L2 com receita diversificada (PFOF, depósitos, vaults, spreads monetários).

- Aster: Taxas elevadas mas crescimento acelerado por incentivos, influência, apoio da Binance e listagens rápidas.

- Orderly Network: Launcher DEX Perpetual sem código para ADEN, livro unificado para crescimento rápido de liquidez e utilizadores.

Principais Players a Observar

- Bullet: Appchain rollup ZK Solana, livro de ordens estilo Hyperliquid para perps escaláveis e baixa latência.

- Monaco: Infraestrutura CLOB permissionless baseada em Sei, focada em composabilidade e execução em microssegundos.

Retardatários Estratégicos

- Appchains legadas (ex.: dYdX v4) enfrentam desafios: 7,34 mil milhões $ em volume, mas só 221 milhões $ de OI (1,22%), evidenciando fraca confiança institucional. Governance retarda listagem de ativos; captação elevada (1,28%) revela base leal, mas sustentabilidade incerta face à concorrência zero taxa.

- Plataformas indiferenciadas: BlueFin (4,4 mil milhões $) e Injective (3,05 mil milhões $) têm boa infra mas carecem de fosso competitivo. Não atingiram adoção massiva; com a maturação do mercado, podem encontrar nichos ou ser pressionadas pelos líderes e especialistas.

- Emissão de appchains enfrenta fricção à medida que Layer1 generalistas evoluem; bridges aumentam onboarding, enquanto deployment nativo simplifica. Sui, Solana, BNB Chain rivalizam agora em liquidez e performance, dificultando justificar novas appchains. Só avanços técnicos ou infraestruturas cross-chain maduras poderão inverter esta tendência.

Estratégias Vencedoras

- Spreads apertados, latência previsível

- Liquidez partilhada multi-frontend

- Soluções white-label para distribuição rápida

- Estruturas de taxas justas para market makers

- Matching MEV-aware para limitar trading predatório

O desempenho dita o sucesso. Spreads justos e execução subsegundo impulsionam volume e retêm market makers, como demonstra a Hyperliquid. Modelos de liquidez partilhada (Injective, Sui) otimizam preços face a pools isolados. Soluções white-label (Orderly Network) permitem aos frontends focar na UX, centralizando matching backend. Modelos zero taxa, como Lighter, perturbam incumbentes e geram crescimento rápido, mas a viabilidade depende da monetização. Mitigação MEV (leilões batch Injective) reduz fluxo tóxico mas exige afinação contínua.

Abordagens Mal Sucedidas e Riscos

- Execução Layer1 lenta e dispendiosa

- Onboarding complexo face à simplicidade AMM

- Sorters centralizados—risco de fraude e confiança

- Rebates excessivos—liquidez manipulada

- Governance retarda listagem de ativos

- Concentração de liquidez—risco sistémico de outages

dYdX ilustra que o trading migra para arquiteturas mais rápidas e eficientes. CLOBs ficam atrás dos AMMs no onboarding; sorters centralizados criam riscos únicos. Incentivos mal desenhados geram abuso e especulação. Listagem orientada por governance é mais lenta que o onboarding instantâneo dos AMMs, reduzindo diversidade long-tail. Concentração de liquidez amplifica risco sistémico; é vital reforçar liquidez profunda multi-plataforma.

Perspetiva Estrutural do Mercado

- Consolidação para 3–5 hubs de liquidez

- Liquidez integrada em carteiras/apps

- Arquiteturas modulares—execução/settlement separados

- CLOB Layer1 maduros

- Foco em compliance nos nós infraestruturais

- Matching híbrido para velocidade e justiça

- Expansão spot acima dos 11% de quota

A consolidação favorece os DEXs líderes, enquanto especialistas apostam em privacidade, nichos ou compliance. Liderança resulta da qualidade de execução e capacidade de atrair market makers com liquidez profunda. Pools robustos atraem market makers e impulsionam crescimento. Futuramente, integração com carteiras/apps será chave para captar liquidez. Infraestrutura ZK e DA viabilizam designs modulares, separando execução e settlement para velocidade, privacidade e resiliência. Layer1 generalistas (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) surgem como plataformas CLOB de topo. Compliance incidirá sobre sorters/builders; permissionamento híbrido e trilhos de auditoria são expectáveis. Matching de ordens combinará livros contínuos com leilões batch ou dual streams (ex.: Injective, dYdX v4). CLOBs expandirão o spot via liquidez partilhada, integração de carteiras e trading sem gas. O spot é duas a quatro vezes maior que os derivados; conquistar quota pode ampliar o mercado de 26,4 mil milhões $ para mais de 200 mil milhões $. Os CLOBs on-chain têm potencial para capturar o spot aos AMMs via liquidez partilhada, roteamento de carteiras, Layer2 mais barato e incentivos blue-chip. AMMs lideram ativos long-tail, mas CLOBs podem aumentar receitas ao expandir pares principais.

Conclusão

As exchanges descentralizadas inauguram uma nova era, com CLOB DEXs líderes a registar volumes mensais de centenas de mil milhões e execução ao nível dos CEXs. A concorrência intensa impulsiona decisões estratégicas que definem o futuro do setor. Modelos zero taxa redefinem o pricing, obrigando incumbentes a igualar ou justificar prémios. As vantagens arquiteturais mudam, com Layer1 monolíticas a oferecer performance e composabilidade equivalentes. O gap no spot é o grande desafio. Com a concentração de liquidez, a consolidação favorece poucos líderes, sendo distribuição e retenção tão críticas como a tecnologia. Este relatório estabelece benchmarks para acompanhar a competição; futuras análises abordarão arquitetura CLOB, economia modular infraestrutural e estratégias de expansão spot.

Declaração:

- Este artigo é republicado de ForesightNews e o copyright é da A1 Research. Para questões sobre republicação, contacte a equipa Gate Learn.

- Disclaimer: As opiniões expressas são do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela Gate Learn. Não reproduza, partilhe ou plagie artigos traduzidos sem citação adequada a Gate.