A crise de liquidez do USDT surge à medida que as retiradas de exchanges aumentam em meio à crise de Hormuz apareceu primeiro no Coinpedia Fintech News

A crise de liquidez do USDT surge à medida que as retiradas de exchanges aumentam em meio à crise de Hormuz apareceu primeiro no Coinpedia Fintech News

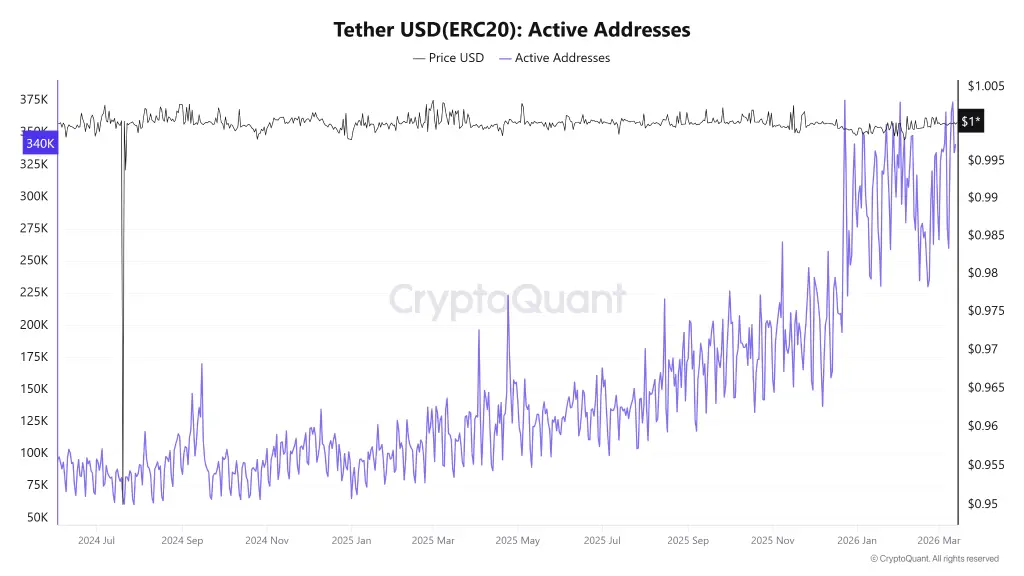

Algo estranho está a acontecer com o USDT, e não é o tipo de mudança que traders e investidores costumam celebrar. À superfície, a atividade do USDT na Ethereum parece vibrante. Endereços ativos recentemente aumentaram para 340.000, um nível que normalmente indica forte envolvimento na rede.

Mas, ao aprofundar-se um pouco mais, a história muda rapidamente. Não se trata de uma loucura especulativa. Em vez disso, reflete uma mudança significativa na forma como o USDT está a ser utilizado durante a crise de Hormuz de março de 2026.

![]() À medida que as tensões geopolíticas perturbam as vias bancárias tradicionais, as stablecoins têm entrado silenciosamente para preencher a lacuna. Pagamentos transfronteiriços, transferências de emergência e liquidações rápidas em moeda fiduciária estão a acontecer cada vez mais através de redes de stablecoin, em vez de bancos. Em outras palavras, o token que antes alimentava mesas de negociação de exchanges está agora a fazer algo muito mais prático. E essa mudança está a drenar liquidez de onde os mercados mais precisam.

À medida que as tensões geopolíticas perturbam as vias bancárias tradicionais, as stablecoins têm entrado silenciosamente para preencher a lacuna. Pagamentos transfronteiriços, transferências de emergência e liquidações rápidas em moeda fiduciária estão a acontecer cada vez mais através de redes de stablecoin, em vez de bancos. Em outras palavras, o token que antes alimentava mesas de negociação de exchanges está agora a fazer algo muito mais prático. E essa mudança está a drenar liquidez de onde os mercados mais precisam.

USDT Sai das Exchanges enquanto os Utilizadores Constroem Cofres Privados de Guerra

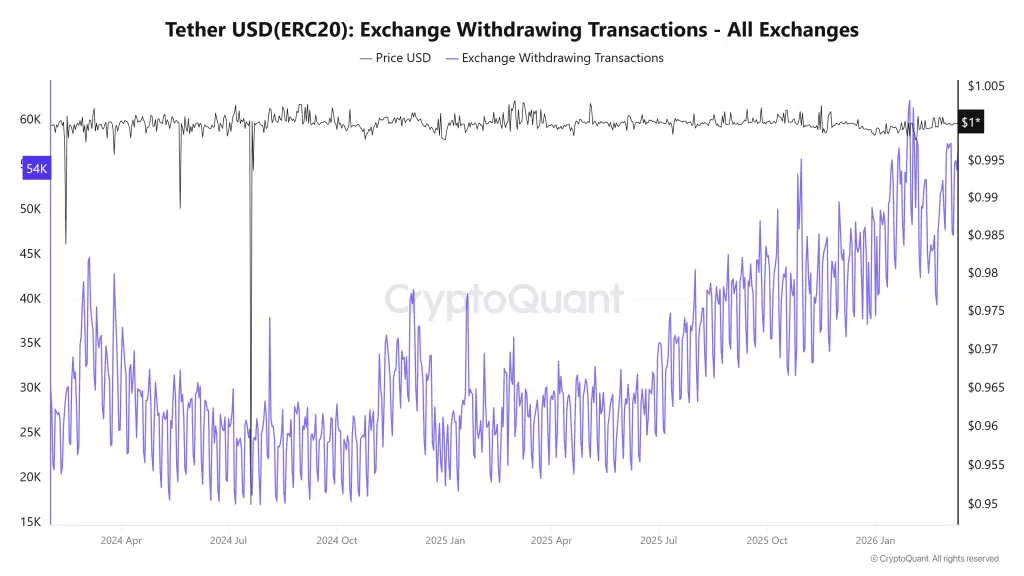

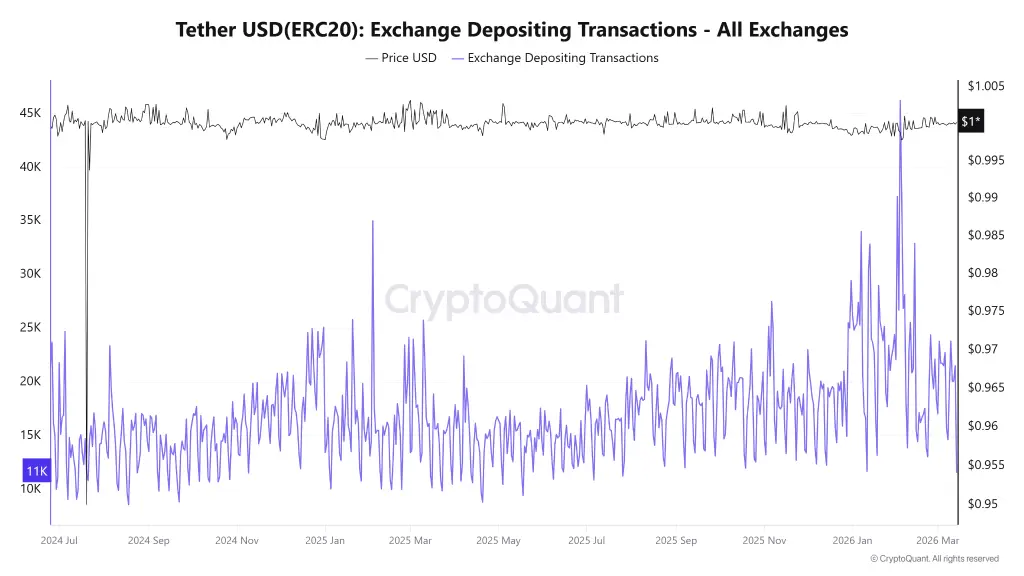

O desequilíbrio é notório. Os dados das exchanges mostram um aumento nas transações de retirada, em comparação com a diminuição nas transações de depósito, com apenas 11.000 depósitos recentes registados. Os utilizadores não estão apenas a negociar menos; estão ativamente a retirar fundos para carteiras de custódia privada ou podem estar em moeda fiduciária.

Por quê? Porque, quando a instabilidade geopolítica entra em jogo, a confiança torna-se frágil.

Por quê? Porque, quando a instabilidade geopolítica entra em jogo, a confiança torna-se frágil.

Investidores parecem priorizar o armazenamento soberano próprio em detrimento dos riscos percebidos de deixar ativos em plataformas centralizadas. Em ambientes incertos, manter fundos diretamente muitas vezes parece mais seguro do que confiar numa infraestrutura de exchange ligada aos sistemas financeiros globais. Assim, enquanto as carteiras se enchem, as reservas das exchanges encolhem.

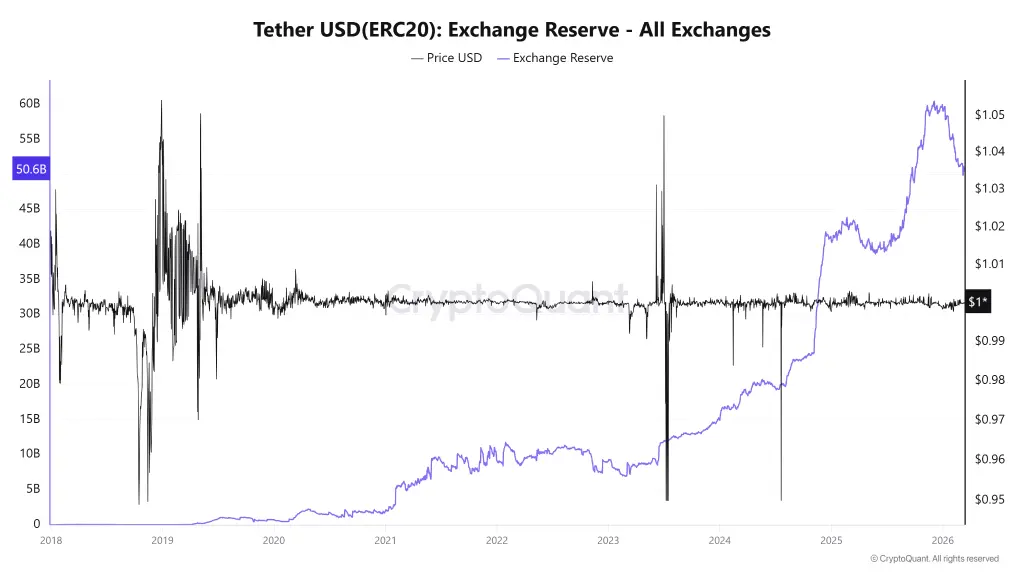

Queda nas Reservas das Exchanges Cria Condições de Mercado Estreitas

Bem, aqui está a parte desconfortável. As reservas de stablecoin nas exchanges caíram nos últimos três meses e, em março, desceram para mais de 50,6 mil milhões de dólares, deixando uma liquidez visivelmente menor nos livros de ordens. Os mercados dependem fortemente de stablecoins como o USDT como camada de liquidação para negociações.

Quando essas reservas encolhem, o colchão que normalmente absorve grandes ordens de venda fica mais fino. E mercados estreitos comportam-se de forma diferente.

Sem um fundo profundo de liquidez, mesmo liquidações moderadas podem causar deslizamentos de preço acentuados. Movimentos que normalmente seriam absorvidos silenciosamente pelos livros de ordens de repente reverberam pelo mercado. Em outras palavras, o motor ainda está a funcionar, mas o nível de óleo está a diminuir.

Sem um fundo profundo de liquidez, mesmo liquidações moderadas podem causar deslizamentos de preço acentuados. Movimentos que normalmente seriam absorvidos silenciosamente pelos livros de ordens de repente reverberam pelo mercado. Em outras palavras, o motor ainda está a funcionar, mas o nível de óleo está a diminuir.

Crise prolongada de Hormuz pode intensificar a drenagem de liquidez do USDT

Dito isto, se o bloqueio do Estreito de Hormuz continuar, a crise global agravará e isso poderá levar a um aumento nas retiradas de stablecoins. Enquanto as rotas bancárias globais permanecerem atrasadas ou incertas, o USDT provavelmente continuará a funcionar como uma camada de liquidação rápida fora do sistema financeiro tradicional.

Isso cria um ambiente complicado para os mercados de criptomoedas. Com menos liquidez de stablecoin disponível nas exchanges, ativos principais como BTC, ETH e XRP podem enfrentar uma vulnerabilidade aumentada a oscilações impulsionadas pela volatilidade. Nesse cenário, uma correção rotineira pode transformar-se em algo mais profundo, simplesmente porque o poder de compra habitual não está disponível nas plataformas para estabilizar os preços.

E neste momento, a diminuição das reservas das exchanges sugere uma coisa: o USDT não está apenas a mover-se pelo mercado, está a sair dele silenciosamente.

E neste momento, a diminuição das reservas das exchanges sugere uma coisa: o USDT não está apenas a mover-se pelo mercado, está a sair dele silenciosamente.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.