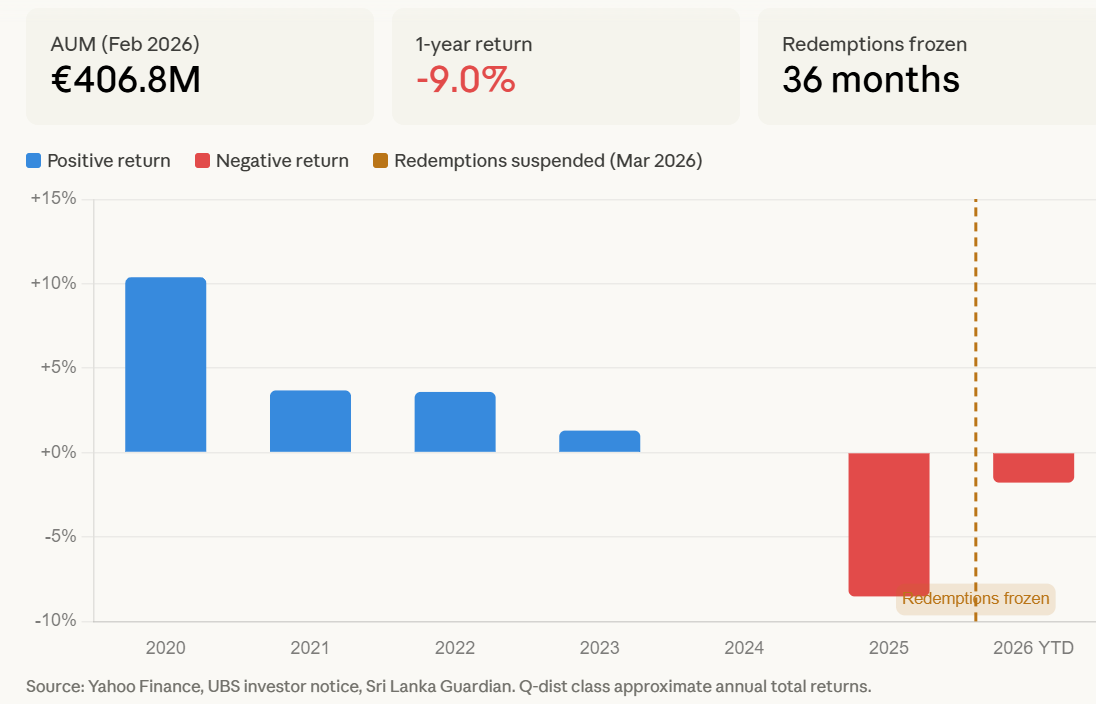

A subsidiária da UBS Real Estate na Alemanha anunciou, através de um comunicado aos investidores a 26 de março, que o seu fundo imobiliário aberto UBS (D) Euroinvest Immobilien suspendeu todas as reembolsos, com um prazo máximo de 36 meses, e um ativo de aproximadamente 469 milhões de dólares. A declaração indicou que os ativos líquidos do fundo “já não são suficientes para satisfazer a demanda de reembolso e garantir uma gestão adequada”, e todos os pedidos de reembolso submetidos após 25 de março foram interceptados.

Mecanismo de Congelamento: Dupla pressão de queda de avaliação e demanda de reembolso

(Fonte: BeInCrypto)

(Fonte: BeInCrypto)

O fundo Euroinvest foi estabelecido em 1999, com a estratégia central de investir em imóveis comerciais nas principais cidades da Europa, tendo congelado reembolsos em duas ocasiões anteriores, durante a crise financeira de 2008 e em torno de 2014. Esta é a terceira vez que o fundo congela reembolsos, com o contexto sendo a explosão sincronizada de múltiplas pressões macroeconómicas.

Nos 12 meses até fevereiro de 2026, devido ao aumento das taxas de juro pelo Banco Central Europeu, a avaliação dos imóveis comerciais foi severamente afetada, resultando numa perda acumulada de cerca de 9% no fundo, com as performances de 2024 a formalmente descer para território negativo. Os fatores estruturais que desencadearam este congelamento são os seguintes:

Lado da avaliação: O aumento das taxas de juro provocou perdas de reavaliação dos imóveis comerciais europeus, fazendo com que o valor líquido do fundo continuasse a encolher.

Lado da demanda: As ações militares dos EUA e de Israel contra o Irão intensificaram o pânico no mercado, resultando num influxo concentrado de pedidos de reembolso.

Lado das expectativas: O mercado espera que o Banco Central Europeu possa aumentar as taxas já em abril, levando os investidores a acelerar a saída de ativos de baixa liquidez.

Lado estrutural: O fundo aberto possui ativos imobiliários de liquidez extremamente baixa, com quotas que podem ser reembolsadas imediatamente, resultando numa descompensação inata entre ativos e passivos.

Espelho da Celsius: Armadilhas estruturais do Finanças Tradicional (TradFi)

A situação da UBS Euroinvest apresenta um contraste estrutural significativo com o mecanismo que destruiu plataformas de empréstimos de criptomoedas. A Celsius Network e a Genesis Global aceitaram depósitos que podiam ser reembolsados imediatamente, enquanto alocavam fundos em protocolos de baixa liquidez na blockchain. Quando a demanda de retiradas superou a liquidez disponível, ambas colapsaram.

A UBS enfrenta a mesma armadilha estrutural, com a única diferença de que os seus ativos subjacentes de baixa liquidez são edifícios físicos, e não tokens de criptomoedas. Em 2022, o mercado de criptomoedas pagou um alto preço devido à descompensação da liquidez; em 2026, este mecanismo está a ser reiterado em maior escala no setor financeiro tradicional.

Espalhamento mais amplo na indústria: UBS não é uma exceção

De acordo com dados da Nightingale Associates, sob pressões de reembolso semelhantes, a Ares Management, Apollo Global Management e BlackRock recentemente implementaram restrições de reembolso ou ajustaram os limites de saídas nos seus fundos de crédito privado, indicando que a pressão de liquidez se espalhou do setor imobiliário para várias outras classes de ativos alternativos.

Os analistas apontam que quando as plataformas TradFi bloqueiam os mecanismos de saída, os fundos institucionais que originalmente poderiam fluir para ativos de risco como Bitcoin (BTC) ou Ethereum (ETH) ficam presos, apertando ainda mais a oferta de liquidez no mercado global. O congelamento do Euroinvest foi relatado como o primeiro evento significativo de congelamento em fundos imobiliários europeus desde a escalada da situação no Médio Oriente.

Perguntas Frequentes

Por que a UBS congelou os reembolsos do fundo Euroinvest?

O fundo alegou que os ativos líquidos já não são suficientes para lidar com a contínua demanda de reembolso. As razões diretas incluem a queda na avaliação dos imóveis comerciais europeus (com perdas de cerca de 9% em 12 meses), pressão de aumento das taxas de juro e pedidos de reembolso que surgiram em um contexto de tensões geopolíticas, com os três fatores a esgotar a liquidez disponível do fundo.

Quais são as semelhanças essenciais entre o congelamento do Euroinvest e o colapso da Celsius?

Ambos enfrentam uma descompensação estrutural entre “compromissos de reembolso abertos versus ativos subjacentes de liquidez extremamente baixa”: os ativos subjacentes da Celsius são posições em protocolos de criptomoedas, enquanto os da UBS são imóveis físicos. Quando a demanda de reembolso ultrapassa a liquidez disponível, ambos os mecanismos resultam em uma suspensão forçada de saídas, desencadeando uma crise de confiança.

Quais são os impactos específicos deste congelamento para os detentores do fundo?

Todos os pedidos de reembolso feitos após 25 de março foram interceptados, com um período máximo de bloqueio de 36 meses. O fundo também suspendeu a emissão de novas ações, e durante o período de congelamento, os investidores não poderão sair nem aumentar suas participações, e as quotas do fundo que possuem perderão temporariamente toda a liquidez.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.