Автор: Jasper De Maere

Перевод: Deep潮 TechFlow

Вступление

Ликвидность движет циклы криптовалют, однако приток средств через стейблкоины, ETF и DAT (цифровые активы трастов) заметно замедлился.

Глобальная ликвидность остается сильной, но повышенная ставка SOFR (обеспеченная ставка по overnight-финансированию) заставляет капиталы уходить в государственные облигации и избегать криптовалютных рынков.

В настоящее время криптовалюты находятся в стадии самофинансирования, капитал циркулирует внутри системы в ожидании нового притока средств.

Ликвидность определяет каждый цикл криптовалют. Хотя в долгосрочной перспективе технологические приложения могут стать основным драйвером развития, именно поток капитала движет ценами. За последние несколько месяцев наблюдается замедление притока средств. В трех основных каналах входа капитала в криптоэкосистему — стейблкоинах, ETF и цифровых активах (DATs) — динамика притока ослабла, что удерживает криптовалюты в стадии самофинансирования, а не расширения.

Несмотря на важность технологических применений, именно ликвидность является ключевым фактором, определяющим и движущим каждым криптовалютным циклом. Это касается не только глубины рынка, но и доступности капитала. Когда глобальное расширение денежной массы или снижение реальных ставок происходят, избыточная ликвидность неизбежно ищет рискованные активы, и криптовалюты в истории, особенно в цикле 2021 года, были одними из крупнейших получателей.

В предыдущих циклах ликвидность поступала в цифровые активы через стейблкоины, которые служили основным каналом входа фиатных средств. По мере взросления отрасли три основных канала ликвидности постепенно стали ключевыми для определения притока нового капитала:

- Цифровые активы трастов (DATs): токенизированные фонды и структуры доходности, связывающие традиционные активы с цепочкой.

- Стейблкоины: форма онлайнового представления фиатных средств, обеспечивающая базу для кредитования и торговых операций.

- ETF: традиционные финансовые инструменты для пассивных инвестиций и институциональных капиталов, предоставляющие доступ к BTC и ETH.

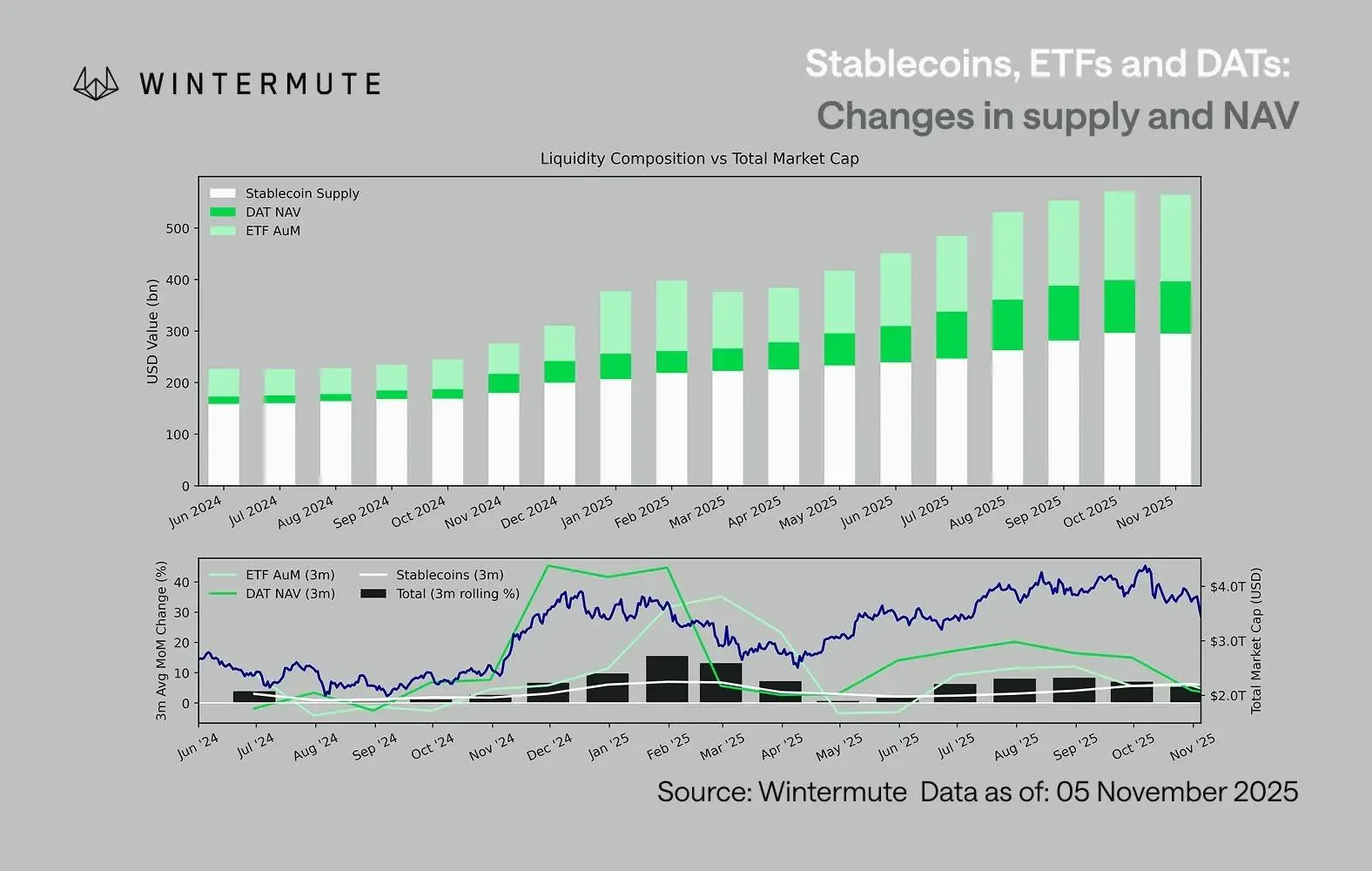

Объединяя активы ETF (AUM), чистую стоимость активов DAT (NAV) и количество выпущенных стейблкоинов, можно примерно оценить общий объем капитала, входящего в цифровые активы. Ниже представлена динамика этих компонентов за последние 18 месяцев. В нижней части графика ясно видно, что общий объем тесно связан с рыночной капитализацией цифровых активов: при ускорении притока ценовые показатели растут.

Ключевым наблюдением является заметное замедление притока средств в DAT и ETF. В 4 квартале 2024 года и в первом квартале 2025 года динамика оставалась сильной, летом наблюдалось кратковременное восстановление, однако затем рост замедлился. Ликвидность (предложение M2) больше не поступает в криптоэкосистему так естественно, как в начале 2024 года. За этот период объем DAT и ETF вырос с примерно 40 миллиардов долларов до 270 миллиардов долларов, а объем стейблкоинов — с около 140 миллиардов до примерно 290 миллиардов долларов, что свидетельствует о структурном росте, но также о явном замедлении.

Это замедление важно, поскольку каждый канал отражает разные источники ликвидности. Стейблкоины показывают внутренние рисковые предпочтения криптоиндустрии, DAT улавливают спрос институционалов на доходность, а ETF отражают более широкие тренды в традиционных финансах (TradFi). Одновременное замедление трех показывает, что общий поток нового капитала замедляется, а не только перераспределяется между продуктами. Ликвидность не исчезает, а циркулирует внутри системы, не расширяясь.

Если рассматривать более широкую экономическую картину, то ликвидность (предложение M2) не стоит на месте. Высокие ставки SOFR в краткосрочной перспективе сдерживают ликвидность, делая кэш-доходность привлекательной и удерживая средства в госдолге, однако глобально цикл денежной политики остается мягким, а политика количественного ужесточения (QT) в США завершена. Структурная основа по-прежнему поддерживающая, хотя сейчас капитал ищет другие формы риска, например, на фондовом рынке.

По мере сокращения внешних потоков средств рынок становится более закрытым. Капитал чаще переключается между основными криптовалютами и альткоинами, а не идет в чистый прирост. Это создает ситуацию «игрок против игрока» (PVP). Именно поэтому рыночные отскоки краткосрочны, а ширина рынка сужается, несмотря на стабильность общего объема активов (AUM). Текущая волатильность в основном обусловлена цепочками ликвидаций, а не устойчивыми трендами.

В будущем любое значительное восстановление одного из каналов ликвидности — например, повторное создание стейблкоинов, запуск новых ETF или увеличение выпуска DAT — станет сигналом возвращения макроликвидности в цифровой сектор. Пока же криптовалюты остаются в стадии самофинансирования, капитал циркулирует внутри системы без существенного роста.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.