Автор: Simon Taylor Перевод: Block unicorn

Банки создают деньги, а стейблкоины обеспечивают их обращение. Нам нужны и те, и другие.

Сторонники токенизированных депозитов говорят: «Стейблкоины — это нерегулируемый теневой банкинг. Как только банки выпустят токенизированные депозиты, все предпочтут банки».

Некоторым банкам и центральным банкам нравится такая точка зрения.

Сторонники стейблкоинов говорят: «Банки — динозавры. На блокчейне они нам не нужны. Стейблкоины — будущее денег».

Особенно любят этот нарратив «криптонативы».

Обе стороны упускают главное.

Банки предоставляют своим крупнейшим клиентам более дешёвый кредит

Вы вносите 100 долларов, из которых выдают 90 долларов кредита (а иногда и больше). Так работает система частичного резервирования. На протяжении веков это было двигателем экономического роста.

- Корпорация из списка Fortune 500 держит 500 миллионов долларов в J.P. Morgan.

- Взамен она получает огромные кредитные линии по ставкам ниже рыночных.

- Депозиты — это бизнес-модель банков, и крупные компании это прекрасно понимают.

Токенизированные депозиты переносят этот механизм на блокчейн, но они обслуживают только клиентов самого банка. Вы всё равно остаетесь в зоне регулирования банка, зависите от его рабочего времени, процессов и требований комплаенса.

Для компаний, которым нужен недорогой кредит, токенизированные депозиты — неплохой выбор.

Стейблкоины похожи на наличные

Circle и Tether держат 100% резервов, это примерно 200 миллиардов долларов в облигациях. Они получают доходность 4-5%, но вам ничего за это не платят.

Взамен ваши средства не подпадают ни под какое банковское регулирование. К 2025 году ожидается, что 9 трлн долларов будет перемещено через границы с помощью стейблкоинов. Достаточно интернет-соединения — пользоваться можно где угодно, когда угодно, без разрешений, 24/7.

Не нужно отвечать на вопросы банка-корреспондента, ждать клиринг SWIFT или ответа «ожидайте, мы свяжемся с вами в течение 3-5 рабочих дней».

Для компании, которой нужно заплатить аргентинскому поставщику в субботу вечером в 11 часов, стейблкоины — отличный выбор.

Будущее — за сочетанием обоих инструментов

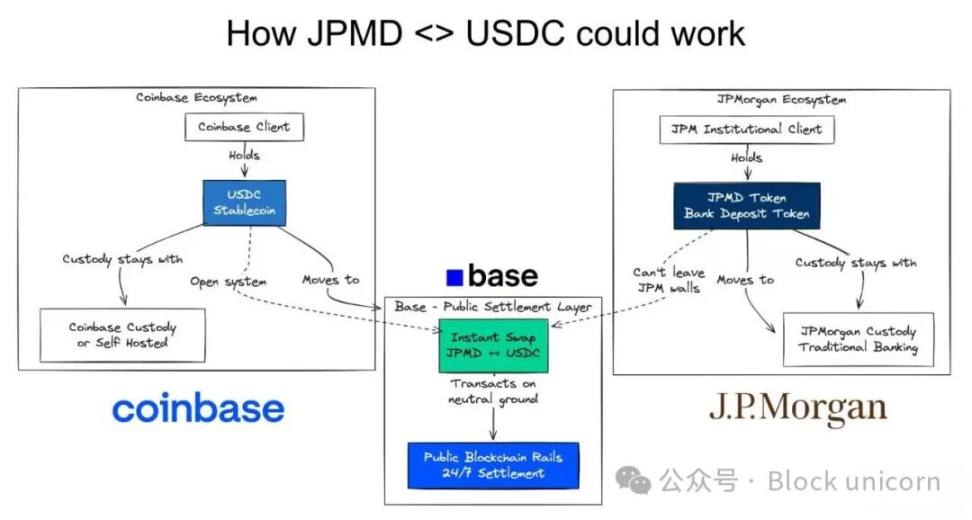

Компания, желающая большой кредитной линии от банка, может также использовать стейблкоины для выхода на длинный хвост рынков.

Представьте такую ситуацию:

- Корпорация Fortune 500 держит токенизированный депозит в J.P. Morgan

- Взамен она получает выгодную кредитную линию для американского бизнеса

- Ей нужно заплатить аргентинскому поставщику, который предпочитает стейблкоины

- Она меняет JPMD на USDC

Это пример того, куда мы движемся.

На блокчейне. Мгновенно.

Лучшее из обоих миров.

Традиционные каналы — там, где они подходят.

Стейблкоины — там, где традиционные не работают.

Это не взаимоисключающий, а взаимодополняющий выбор.

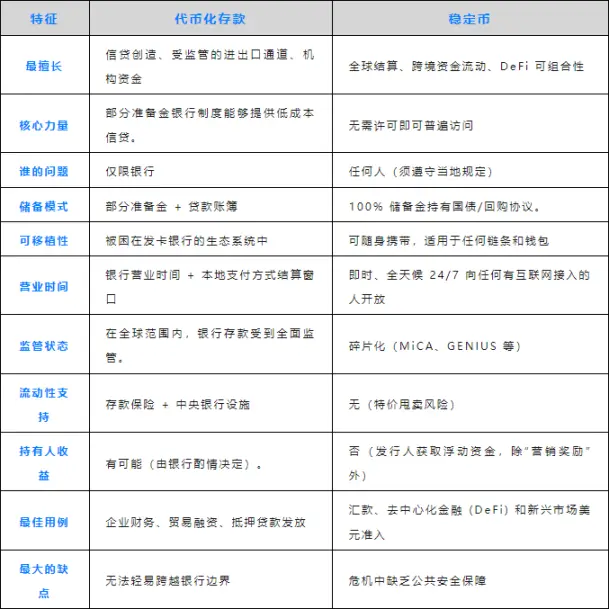

- Токенизированные депозиты → дешёвый кредит внутри банковской системы

- Стейблкоины → расчёты вне банковской системы, аналогичные наличным

- Обмен на блокчейне → мгновенное конвертирование, нулевой риск расчётов

У каждого свои плюсы и минусы.

Они будут сосуществовать.

Платежи на блокчейне > API для организации платежей

Крупные банки могут сказать: «Нам не нужны токенизированные депозиты, у нас есть API», и в ряде случаев они правы.

Именно здесь у блокчейн-финансов есть преимущество.

Смарт-контракты позволяют строить логику между разными компаниями и людьми. Как только поставщик получает депозит, смарт-контракт может автоматически запускать финансирование запасов, оборотный капитал, хеджировать валютные риски. Всё это выполняется автоматически и мгновенно, как банками, так и небанковскими организациями.

Депозит → стейблкоин → оплата счёта → downstream-платёж завершён.

API — это точка-точка, а смарт-контракты — многие-ко-многим. Это делает их идеальными для рабочих процессов между разными организациями. Вот в чём сила блокчейн-финансов.

Это принципиально иная архитектура финансовых услуг.

Будущее за блокчейном

Токенизированные депозиты решают задачу дешёвого кредита. Депозиты заблокированы. Банк выдаёт кредиты под залог депозита. Бизнес-модель не меняется.

Стейблкоины решают задачу мобильности капитала. Деньги могут перемещаться куда угодно без разрешений. Страны Глобального Юга получают доступ к доллару. Компании — к быстрой расчётности.

Сторонники токенизированных депозитов хотят только регулируемые платёжные каналы.

Сторонники стейблкоинов хотят заменить банки.

Будущее требует сочетания обоих.

Корпорации Fortune 500 хотят крупные кредитные линии от банков и мгновенные глобальные расчёты. Развивающиеся рынки — местное кредитование и долларовые каналы. DeFi — композиционность и обеспечение реальными активами.

Спор о том, кто победит, упускает суть происходящего. Будущее финансов — на блокчейне. Токенизированные депозиты и стейблкоины — необходимая инфраструктура для этого.

Хватит спорить, кто победит. Начинайте строить совместимость.

Комбинируемые деньги.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.