2025 год превысил рыночную капитализацию стейблкоинов в 3000 миллиардов долларов, и эксперты прогнозируют, что в будущем она достигнет 2 триллионов долларов. Это уже не просто история о криптовалютах, а о самой трансформации денег. Инфраструктура стейблкоинов меняет будущее финансовых услуг. Эта статья взята из Stepan | squads.xyz и подготовлена, отредактирована и написана командой BitpushNews.

(Предыстория: Переломный момент в криптовалютах: 2026 год — кардинальные изменения правил игры)

(Дополнительный фон: Популярность поиска «криптовалюты» в Google упала до дна, на смену пришло серебро как новый укромный уголок)

Содержание статьи

- Обзор данных

- Чему мы научились на примере события Synapse

- Вопросы самоуправления и страхования

- Глобальный охват и проблема последней мили

- Борьба за создание блокчейнов для конкретных целей

- Интеллектуальные агенты в финансах (Agentic Finance)

- Размышления о безопасности

- Проблемы конфиденциальности

- Взгляд в будущее

Это уже не просто история о криптовалютах. Это история о деньгах.

2025 год ясно показал одну вещь: стейблкоины заняли устойчивую позицию, их базовая инфраструктура станет фундаментом для развития финансовых услуг в ближайшие десять лет.

Подходя к концу этого года, я постоянно размышляю о том, на каком этапе мы находимся, какие уроки извлекли в 2025-м и каков будет дальнейший путь. Ниже — мои наблюдения за состоянием экономики стейблкоинов на пороге 2026 года.

Несколько предварительных замечаний:

- Вклад в содержание статьи внесли Claude и Deni.

- Squads — это финтех-компания, а не банк или организация по управлению цифровыми активами.

- Все изложенное в статье не является финансовым советом.

- Графики и изображения в статье созданы с помощью Nano Banana, стиль которых навеян эстетикой Tom Sachs, который мне очень нравится.

Обзор данных

В 2025 году объем рынка стейблкоинов превысил 3000 миллиардов долларов, в то время как в начале года он составлял всего 205 миллиардов долларов. За менее чем двенадцать месяцев добавлено почти 1000 миллиардов долларов в предложение.

Для сравнения: за весь 2024 год общий рост предложения составил 700 миллиардов долларов, а в 2023 году наблюдалось даже снижение.

Эти прогнозные данные отражают твердую уверенность институтов. JPMorgan ожидает, что в ближайшие годы рыночная капитализация стейблкоинов достигнет 5000–7500 миллиардов долларов. Базовый прогноз Citibank — к 2030 году достичь 1,9 триллиона долларов. Standard Chartered прогнозирует 2 триллиона долларов к 2028 году. Сейчас эмитенты стейблкоинов уже входят в десятку крупнейших держателей американских государственных облигаций.

Это уже не просто история о криптовалютах. Это история о деньгах. А инфраструктура, сервисы и продукты, обеспечивающие этот рост, станут одними из самых ценных в ближайшие десять лет.

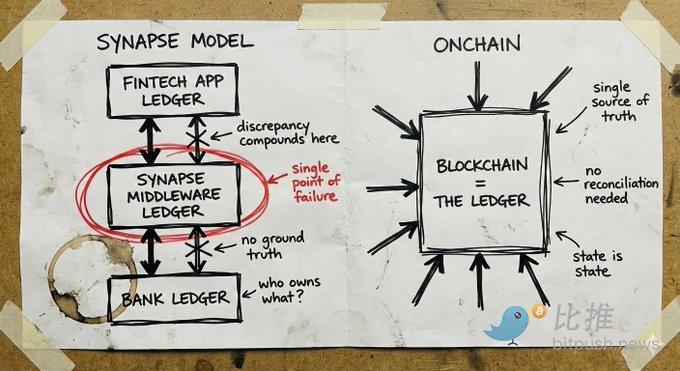

Чему мы научились на примере события Synapse

Одной из причин этого сдвига является все большее осознание того, что базовая инфраструктура стейблкоинов предлагает совершенно иные доверительные предпосылки. Это не только потому, что построение на базе стейблкоинов дешевле и быстрее(и это действительно так), а потому, что вы доверяете математике и коду, а не централизованным структурам, которые обещают «твои деньги в безопасности» и «поверь мне».

Чтобы понять, почему это важно, посмотрим, что произошло с Synapse.

Synapse Financial Technologies когда-то была образцом банка как услуги (BaaS). Она получила поддержку ведущих инвесторов, связала более 100 финтех-партнеров и банков, застрахованных FDIC(Федеральной корпорацией страхования депозитов), и обслуживала около 10 миллионов конечных пользователей. Их слоган был очень точным: финтех-компании могут получать банковские услуги без необходимости становиться банками; банки — без разработки приложений — без проблем распространять свои услуги; потребители — получать современный опыт при сохранении традиционной защиты.

В апреле 2024 года Synapse подала заявление о банкротстве по главе 11. Более 100 тысяч человек потеряли доступ к своим средствам. Назначенный судом доверенный обнаружил разрыв между суммой, которую клиенты должны были получить, и фактическими активами банка, — от 65 до 96 миллионов долларов. На слушании в декабре 2024 года доверенный(бывший председатель FDIC) сравнил эту ситуацию с опытом его отца, когда его депозиты обнулились при распаде Югославии.

Причина — сбой учета в промежуточных слоях и крах сверки. Synapse отвечала за учет активов между финтехами и банками. Когда эта система вышла из строя, не осталось никакой «истины». Банки обвиняли друг друга. Финтехи и клиенты — не имели прямого доступа к средствам. Люди наблюдали, как их сбережения исчезают в бюрократическом хаосе.

В криптопространстве тоже были свои катастрофические провалы: FTX, Celsius, Terra/Luna. Но эти провалы произошли из-за централизованных доверенных структур, использующих депозиты для высокорискованных ставок. Их причина — те же, что и у Synapse: непрозрачные системы, в которых, пока не поздно, никто не видит реальной ситуации.

Провалы традиционных финтехов и криптоиндустрии дают одинаковый урок: когда вы не знаете, где ваши деньги, вы не можете быть уверены в их безопасности.

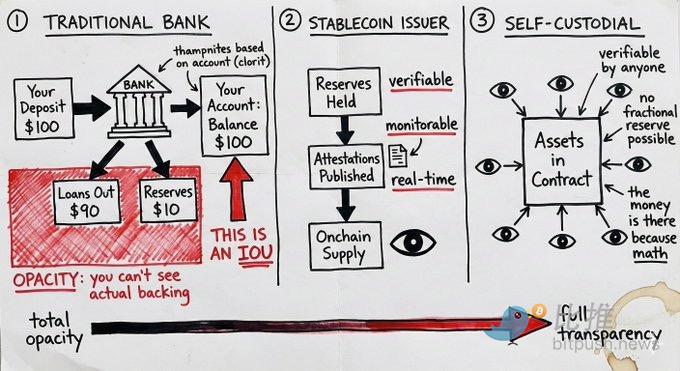

Вопросы самоуправления и страхования

Самоуправляемые стейблкоины меняют модель рисков. В некоторых сценариях страхование FDIC становится менее необходимым.

Традиционные банки используют частичное резервирование. Когда вы кладете деньги, банк большую часть выдает в кредит, оставляя немного на руках. Ваш «баланс» — это всего лишь долговая расписка. Если одновременно много людей захотят снять деньги или кредиты банка станут плохими, деньги исчезнут. Страхование FDIC предназначено для защиты от таких случаев. Оно — страховка против плохого управления вашими средствами.

Самоуправляемые стейблкоины работают иначе. Активы хранятся в смарт-контрактах. В любой момент любой может проверить, что деньги там есть. Не как долговая расписка, не как претензия на часть резервов, а как реальные активы под контролем пользователя. Нет противоположных рисков, связанных с кредитованием банка.

Но в этом есть важный нюанс: сама эмиссия стейблкоинов несет риск. Смарт-контракт, наполненный USDC, — это не гарантия, что эмитент Circle не столкнется с регуляторными проблемами или не произойдет утечка резервов. Владение USDT — это по сути ставка на управление резервами Tether. Самоуправление устраняет посреднические риски, но не исключает риск эмитента.

Разница в том, что риск эмитента — это риск, который можно мониторить. Можно смотреть подтверждения резервов. Можно отслеживать движение средств на блокчейне. Можно диверсифицировать между разными эмитентами. В то время как риск традиционного банка скрыт внутри его «черного ящика», и его можно обнаружить только при катастрофе.

Это не означает, что самоуправление подходит всем. Крупные организации все равно могут нуждаться в регуляции и страховых продуктах. Но для многих сценариев, когда риск эмитента можно отслеживать, самоуправляемая модель лучше, чем доверие к непрозрачным институтам с страховкой.

Глобальный охват и проблема последней мили

Стейблкоины дают то, чего не могут предложить традиционные финтехи: реальный глобальный охват с первого дня.

Кошелек можно использовать в любой точке мира. Смарт-контракты не заботятся о юрисдикции пользователя. Транзакции между стейблкоинами — по сути, безграничны. Для оплаты удаленных подрядчиков, управления средствами между организациями или расчетов с поставщиками, принимающими стейблкоины, эта инфраструктура работает мгновенно и глобально.

Сравним с традиционной международной экспансией: нужны местные банки-партнеры, лицензии(часто для разных видов деятельности требуются разные лицензии), местные регуляторы, юридические структуры. Каждая страна — это почти новая стартап-компания. Поэтому большинство цифровых банков работают либо только внутри страны, либо тратят годы на расширение на несколько рынков.

Revolut потратил почти десять лет, чтобы достичь полного охвата.

Проблема инфраструктуры стейблкоинов — это «последняя миля»: подключение к фиатным валютам. Каналы ввода-вывода фиата по-прежнему требуют местных лицензий и партнеров. Полностью избавиться от этого невозможно.

Но разница между «нужно решить проблему связи с фиатом на этом рынке» и «нужно полностью перестроить банковскую инфраструктуру» огромна. «Последняя миля» — это модульность. Можно сотрудничать с локальными провайдерами обмена фиатных валют, не создавая с нуля всю ядровую инфраструктуру. Можно через стейблкоины выйти в большинство регионов мира, а затем постепенно подключать местных партнеров по фиату.

Если в традиционной финтех-индустрии без полноценной технологической базы в каждом рынке невозможно запустить сервис, то нативные стейблкоин-компании с самого начала глобальны и постепенно решают проблему последней мили по мере необходимости. Это принципиально иной подход к расширению.

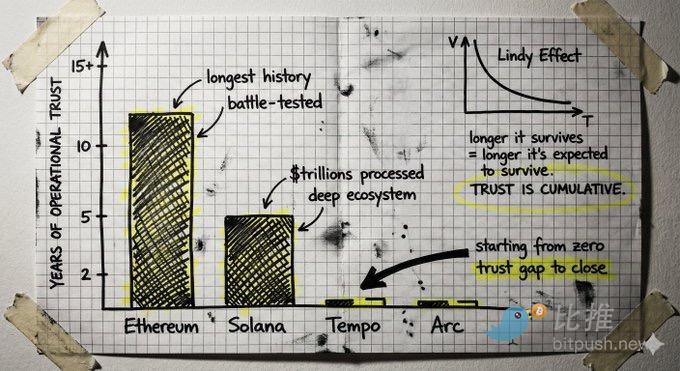

Борьба за создание блокчейнов для конкретных целей

Несколько крупных команд с большими финансами работают над созданием новых блокчейнов специально для платежей стейблкоинов. Их идея — что существующие блокчейны оптимизированы для транзакций, а не для платежей, и инфраструктура, специально созданная для платежных целей, обеспечит лучшую пропускную способность, меньшие задержки и соответствующие регуляторные инструменты.

Это разумная идея, предложенная умными людьми. Stripe и Paradigm создают Tempo, Circle — Arc.

Но есть и контраргумент, который стоит обдумать.

Создание нового Layer 1 с нуля означает, что доверие нужно заново строить с нуля. Блокчейн — это доверительная машина, а доверие — результат накопления опыта. Оно основано на многолетней истории без катастрофических сбоев, на обеспечении миллиардных активов без уязвимостей, на развитой экосистеме разработчиков, понимающих границы системы, и на коде, прошедшем испытания атаками. Это эффект Линди (Lindy effect).

Зрелые цепочки обладают этим накопленным доверием. Solana обрабатывает транзакции на триллионы долларов, имеет развитые инструменты, кошельки, мосты и интеграции. Ethereum — даже дольше. Вопрос в том, не превышает ли разрыв между возможностями этих цепочек и потребностями платежей ту разницу, которую придется закрывать новой цепочкой с нуля.

Также важен вопрос нейтральности. Цепочка, контролируемая крупной платежной компанией, — каким бы «нейтральным» она ни казалась, — встроит в свою архитектуру интересы этой компании. Построение на действительно нейтральной публичной инфраструктуре дает другие гарантии.

Интеллектуальные агенты в финансах (Agentic Finance)

Сегодня, когда говорят об Agentic Finance, чаще всего представляют себе интеллектуальных агентов, способных управлять вашими финансами: принимать инвестиционные решения, управлять портфелем, оптимизировать ваше финансовое состояние.

Но это не совсем настоящая возможность, по крайней мере сейчас.

Истинная возможность — в скучных и рутинных задачах. Пусть агенты автоматизируют текущие ручные операции: контроль счетов, сверка с закупочными заказами, инициирование платежей, обработка возмещений, выполнение регулярных транзакций. Не заменять человека в важных решениях, а автоматизировать утомительные и тормозящие процессы.

Проблема: как интеллектуальные агенты реально перемещают деньги?

Традиционные платежные каналы созданы для человека. Они предполагают, что инициатор — это человек с удостоверением. Предоставлять агентам логин и пароль от банка — опасно и с точки зрения безопасности, и с точки зрения регуляций. Агент может ошибиться, быть взломан или действовать по машинной скорости.

Именно поэтому каналы на базе стейблкоинов и смарт-контрактов становятся по-настоящему важными. Агент не получает логин и пароль, а — набор ограниченных прав, прописанных в контракте: максимум X долларов за транзакцию, только на одобренные адреса, только в определенное время или для конкретных целей. Эти ограничения — программно обеспечены. Агент по своей архитектуре не может выйти за рамки этих прав, потому что они — часть его конструкции.

Обеспечиваемое блокчейном, проверяемое, с границами и прозрачное доверие — это именно то, что нужно, когда деньги движутся автономно. Традиционные системы требуют доверия, что агент не будет вести себя плохо. Смарт-контракты — по сути, делают невозможным такое поведение внутри заданных ограничений.

Это не снимает всех проблем. Что происходит, если агент ошибается внутри своих ограничений? Кто отвечает, если он одобрил фальсифицированную, соответствующую коду, но мошенническую накладную? На эти вопросы нужно отвечать.

Но именно архитектурное ограничение прав — это то, что заложено в системе блокчейн изначально, и что очень трудно реализовать в традиционных каналах. Автономные финансы — неизбежное будущее. А инфраструктура, которая их обеспечит безопасно, — по сути, будет родной для стейблкоинов.

Размышления о безопасности

Золотая лихорадка в области стейблкоинов привлекает команды с совершенно иными взглядами на безопасность. Для некоторых из них(к сожалению, и для их клиентов) итог может оказаться плачевным.

Появляется модель: быстрые действия, привлечение пользователей, а потом — решение проблем. Команды используют расплывчатое определение «самоуправляемый», скрывающее реальную модель доверия. Они торопятся интегрировать без должной проверки безопасности и поставщиков. Они идут по пути упрощения ключевого управления. Они рассматривают безопасность операций как затратную статью.

Некоторые причины понятны. Рынок развивается быстро. Давит конкуренция. Чем дольше тратить время на безопасность, тем быстрее конкуренты займут рынок.

Такой компромисс подходит большинству отраслей. Но не в области финансовых инфраструктур.

Создание банка или подобной ему организации — это построение доверия за десятилетия, а не за кварталы. Это означает, что даже при стремительном росте, риск нужно управлять консервативно. Это создание систем, способных справиться с непредвиденными ситуациями.

Команды, которые смогут выиграть в 2026 году и позже, — это те, у которых есть глубокие профессиональные знания и приоритет безопасности.

Проблемы конфиденциальности

Мое нестандартное мнение: до сих пор проблема конфиденциальности в криптовалютах — в основном, вопрос, который нужно просто «отметить». Для транзакций, DeFi и спекуляций отсутствие реальной приватности не мешает. Экосистема успешно функционирует при использовании псевдонимных адресов и открытой истории транзакций.

Но когда инфраструктура стейблкоинов начнет переносить реальные бизнес-операции и производственную экономику в блокчейн, ситуация изменится.

Когда настоящие компании используют стейблкоины для управления капиталом, конфиденциальность становится критичной. Утечка информации о поставщиках, клиентах, движении наличных — это реальная проблема: все, кто хочет, могут видеть. Ни одна серьезная компания не хочет раскрывать свои финансы конкурентам, и ни один финансовый директор не станет переводить важные операции в каналы, где каждая транзакция — публичный анализ.

Это проблема, которую нужно решить сегодня, чтобы она не стала узким местом для будущего внедрения.

Хорошая новость — модели приватности в стейблкоинах не требуют полного воплощения мечты криптоэнтузиастов. Нам не нужна полная анонимность. Нам нужно — выборочная раскрываемость, принципиально иной подход.

Выборочная раскрываемость означает: без необходимости раскрывать всю остальную информацию, доказать то, что нужно доказать. Что у вас достаточно средств — без демонстрации баланса; что транзакция легальна — без раскрытия контрагентов; что вы соответствуете требованиям — без предоставления документов. Владельцы средств видят все, что нужно системе для проверки, а остальные — только ту информацию, которая специально раскрыта.

У нас есть технологии для решения этой задачи. Я общался с командами, создающими отличные системы приватности.

Проблема в том, что эти технологии еще на ранней стадии. Эти кодовые базы огромны, трудно поддаются аудиту, формальной верификации и не прошли проверку в реальных условиях. Они требуют доверия и безопасности, отличных от тех, что есть у уже построенных систем. В криптосистеме годы шлифовалась надежность протоколов, накапливался опыт работы без атак и с границами системы. Внедрение новых, непроверенных слоев приватности может разрушить эту базу.

Главная проблема — как повысить уровень приватности без существенных компромиссов в безопасности. Это может означать более глубокую интеграцию приватных функций в первый уровень протокола или поиск способов добиться этого без необходимости доверять новым криптосистемам в полном объеме.

Взгляд в будущее

Рост стейблкоинов в 2025 году в основном связан с переносом существующих финтех-решений на более совершенную инфраструктуру: платежи, доходы, потребление, карточные сервисы. Например, глобальный Mercury или цепочные решения вроде Revolut. Это хорошо. Это быстрее, дешевле и открывает доступ к рынкам, на которые традиционные финтехи уходили годами.

Но то, что откроет инфраструктура стейблкоинов, — гораздо больше, чем просто более эффективное выполнение тех же задач. Вы получаете программируемую валюту. Вы подключаетесь к рынкам капитала, где ежедневно создаются новые финансовые языки. Вы получаете возможность управлять капиталом с помощью интеллектуальных агентов в условиях, где есть гарантии и защита.

Это шанс переосмыслить, каким должно быть настоящее финансовое обслуживание.

Пока я не вижу достаточного количества команд, которые бы этим занялись. Возможность уже перед нами, а большинство участников рынка все еще используют подходы 2015 года. Надеюсь, к 2026 году ситуация изменится.