Источник:见微知著杂谈

Морган Стэнли: глобальная стратегия рынка — Какие сигналы передают нам товары? 5 февраля 2026 года

Начало февраля с хаотичных событий вызвало вопрос: являются ли колебания на рынке товаров предвестниками будущих трендов или просто коррекцией?

Мы считаем, что это здоровая коррекция, а не поворот тренда, что создает возможности для покупки металлов, в то время как ожидается дальнейшее снижение энергетического сектора.

Несмотря на восстановление глобального роста и изменение деловой активности в сторону, поддерживающее спрос, дифференциация между энергетикой и металлами в основном обусловлена разными динамиками предложения.

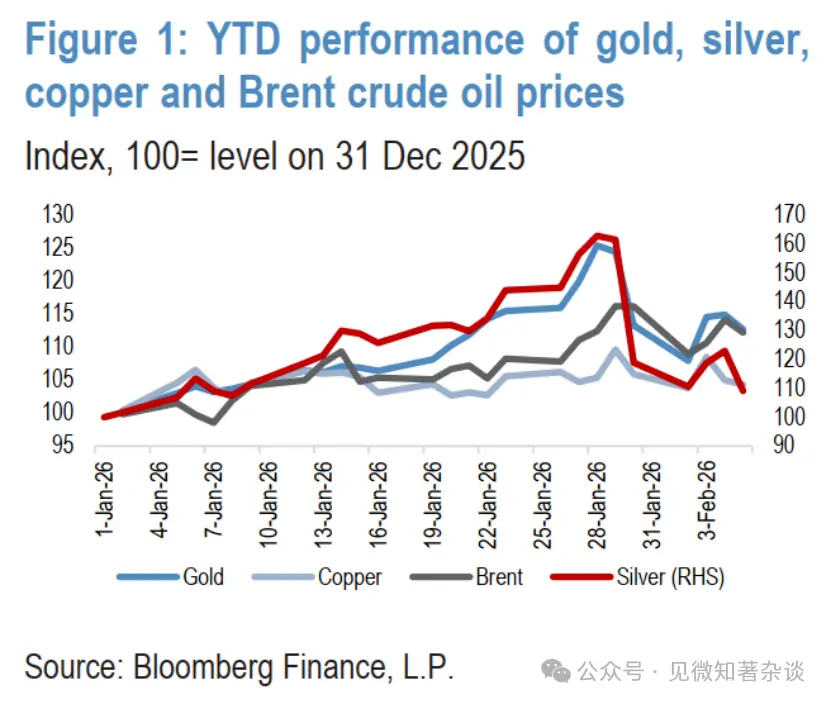

От золота, серебра до меди и биткоина — все цены на товары в прошлую пятницу резко упали, что стало самой заметной рыночной волатильностью с ноября прошлого года. Золото пережило самое сильное однодневное падение с 1983 года — более 9%, серебро рухнуло на 26%, что стало крупнейшим однодневным падением за всю историю. Фьючерсы на зерновые и скот также обвалились из-за потрясений на рынке драгоценных металлов.

Продажи продолжились в понедельник, энергетический рынок испытывает давление: мировые цены на природный газ рухнули, цены на нефть зафиксировали самое большое снижение за шесть месяцев. После повышения маржинальных требований на биржах США и Китая, распродажа драгоценных металлов ускорилась, а также усилилась сезонная распродажа перед китайским Новым годом, что усугубило падение.

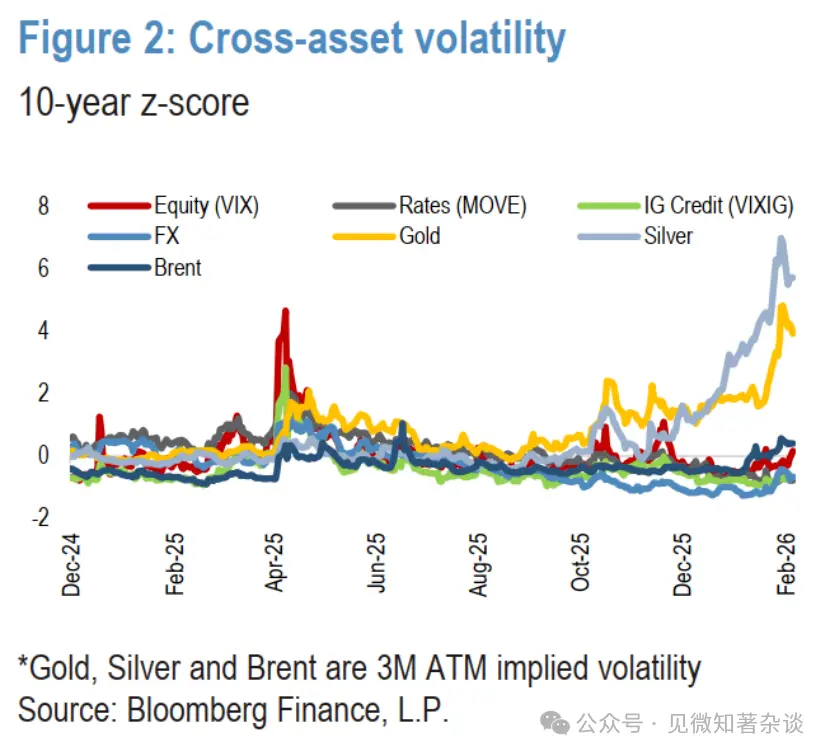

В целом, за три жестких дня падения товарные рынки потеряли почти 8%, при этом цены на природный газ в США упали на 57%, серебро — на 33%, золото — на 13%, медь и нефть — на 7%. Такая волатильность продолжалась до середины недели, цены после отскока снова снизились из-за колебаний (рис.1 и рис.2). Падение товаров тянет вниз фьючерсы на американские индексы, а азиатские фондовые рынки в понедельник зафиксировали самые серьезные за два дня потери с апреля прошлого года.

Рис.1: Годовая динамика цен на золото, серебро, медь и нефть Brent

Рис.2: 10-летние значения волатильности между активами

Начало этой недели с хаоса поставило вопрос: является ли распродажа товаров предвестником будущих трендов или просто коррекцией?

Мы считаем, что это не поворот, а здоровая коррекция, создающая возможности для покупки металлов, в то время как энергетика продолжит испытывать давление.

1. Первый аргумент — о восстановлении глобального роста

С четвертого квартала прошлого года на глобальных рынках наблюдается явная циклическая ротация, что проявляется в металлах, акциях и валютных рынках. Это восстановление напрямую связано с:

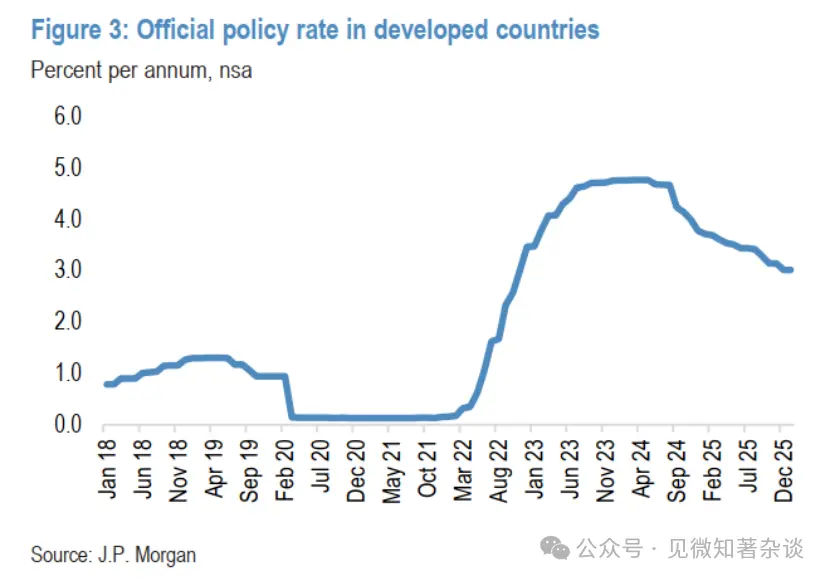

· Мягкой денежно-кредитной политикой развитых стран (рис.3)

· Экспанционной фискальной политикой большинства крупных экономик. В США прогнозируют, что такие меры, как “Закон о пакете поддержки”, увеличат рост ВВП на 0,9%. Экспанционная фискальная политика не ограничивается только США. МВФ оценивает, что фискальные меры в 2026 году поднимут рост Германии на 1%, Японии — на 0,5%. В итоге, в ближайшие кварталы фискальная политика G3 будет очень экспансивной.

· По мере устранения негативных эффектов торговых войн и ограничений по миграции, рост и инфляция в США получают значительные импульсы вверх. Сильные инвестиции в искусственный интеллект и дата-центры, а также высокие цены на акции AI способствуют росту богатства потребителей. Дополнительные драйверы — ослабление доллара и (до недавнего времени) снижение цен на нефть, а также экономический стимул от проведения чемпионата мира и 250-летия США.

“Закон о пакете поддержки” с помощью снижения налогов на сверхурочную работу и потребление, увеличения налоговых кредитов на детей и расширения амортизации оборудования и заводов дополнительно укрепляет перспективы, увеличивая налоговые возвраты домохозяйств и стимулируя рост капитальных затрат (рис.4).

Рис.3: Официальные процентные ставки в развитых странах

Рис.4: Расходы США на негосударственные капитальные товары (без самолетов)

2. Глобальная деловая активность в производственном секторе набирает обороты

Недавние данные PMI подтверждают, что восстановление глобального роста продолжается и расширяется благодаря поддержке со стороны глобальной денежной политики и технологических инвестиций. Особенно обнадеживает рост числа стран с повышенными показателями производства. В развитых рынках США показал самый сильный с августа 2022 года индекс PMI в сфере производства, Япония продемонстрировала заметное улучшение, Западная Европа также укрепилась. Хотя в Китае индекс PMI по производству остался без изменений, в других ключевых странах Азии — за исключением Китая — наблюдается значительный рост. В целом, глобальный PMI движется уверенно и выше тренда, увеличение новых заказов дает позитивные сигналы для устойчивости восстановления.

3. В связи с переоценкой глобального роста началась торговля инфляцией 2026 года, и товары, материалы и промышленные акции показывают хорошие результаты

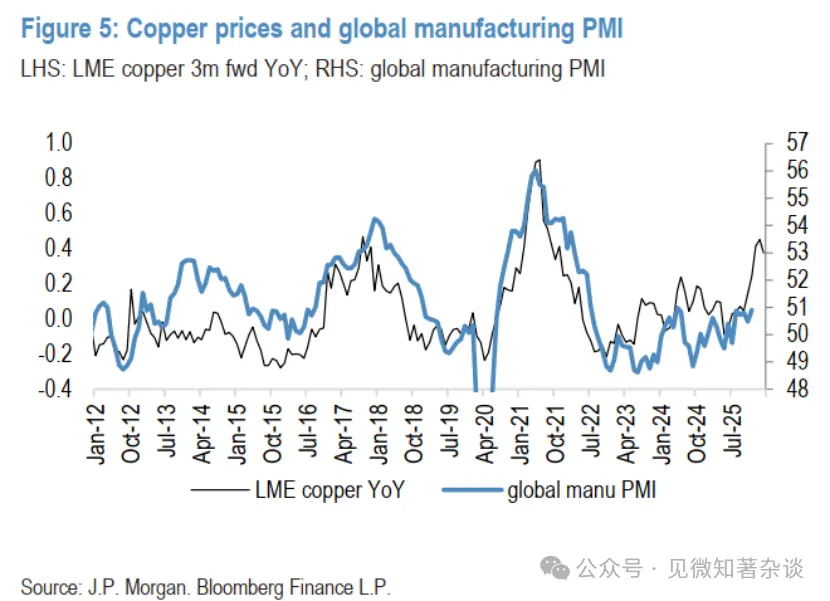

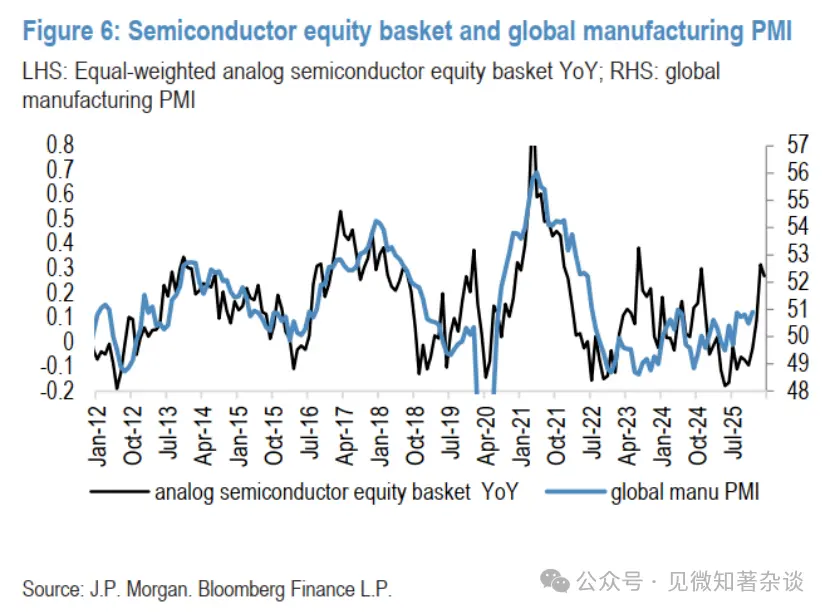

Историческая связь между ценой меди за последние 15 лет и глобальным индексом PMI в производственной сфере указывает, что недавний рост меди предполагает, что PMI приближается к 53 — значительно выше последнего значения около 50,5 и более оптимистично, чем любые другие циклически чувствительные рынки, за которыми мы следим. Хотя годовой рост меди может преувеличивать оптимизм рынка, другие рынки также демонстрируют определенную долю оптимизма. Например, моделированный портфель полупроводниковых акций (показавший за тот же период схожую объясняющую силу, R^2 около 0,42) предполагает, что к концу первого квартала 2026 года PMI достигнет около 52. Рост этого портфеля после пробоя многолетнего диапазона указывает на сохраняющийся бычий тренд, несмотря на краткосрочные коррекции металлов (рис.5 и рис.6).

Рис.5: Цены на медь и глобальный PMI

Рис.6: Портфель полупроводниковых акций и глобальный PMI

4. Однако внутри товарных рынков сходство заканчивается

Резкое снижение цен на драгоценные металлы на прошлой неделе было вызвано ростом доллара (ранее кандидат в председатели ФРС Кевин Уорш), однако серьезность коррекции обусловлена в основном быстрым закрытием огромных длинных позиций, сформированных после недопустимо быстрого и чрезмерного роста цен в предыдущие две недели. Проще говоря, цены зашли слишком далеко и слишком быстро, показатели краткосрочного импульса достигли уровней, редких для рынка драгоценных металлов.

В то время как с начала года цены на нефть по данным Bloomberg выросли на 11%, что обусловлено временными факторами — погодой и геополитическими событиями. Массовые зимние штормы и морозы в некоторых регионах США привели к сбоям в производстве и повысили спрос на отопительное топливо, а в Европе холодная погода нарушила отгрузки нефти и истощила запасы природного газа. Однако наиболее значительным фактором влияния на цены нефти стало обострение напряженности с Ираном. Учитывая, что в этом году — год промежуточных выборов в США, мы ожидаем, что это влияние не будет долгосрочным.

Несмотря на текущие колебания, мы по-прежнему позитивно смотрим на золото и медь, а также сохраняем прогноз снижения цен на энергоносители — это дифференциация, обусловленная разными динамиками предложения.

5. Настойчиво бычий настрой по золоту; фундаментальные показатели меди остаются в вершине

Настойчиво бычий настрой по золоту. Как мы видели за последние шесть месяцев, этот долгосрочный рост золота не является линейным, и в будущем он не будет таким. Мы считаем, что такие коррекции — здоровые и необходимые, и не ставят под сомнение нашу структурную бычью позицию. На самом деле, поскольку золото по-прежнему является динамическим и многогранным инструментом хеджирования портфеля с ясной структурной историей, мы наблюдаем активные покупки при снижении цен.

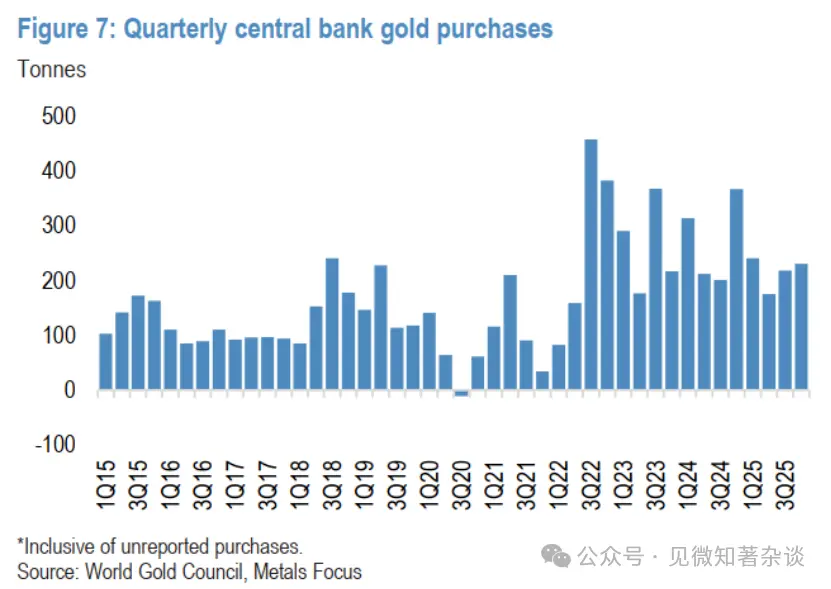

Помимо недавней поддержки со стороны розничных инвесторов, мы ожидаем, что центральные банки продолжат придерживаться твердой политики, становясь важными покупателями при снижении цен. Мы прогнозируем, что в этом году их чистые покупки достигнут 800 тонн золота, что на 70% выше уровня 2022 года (рис.7).

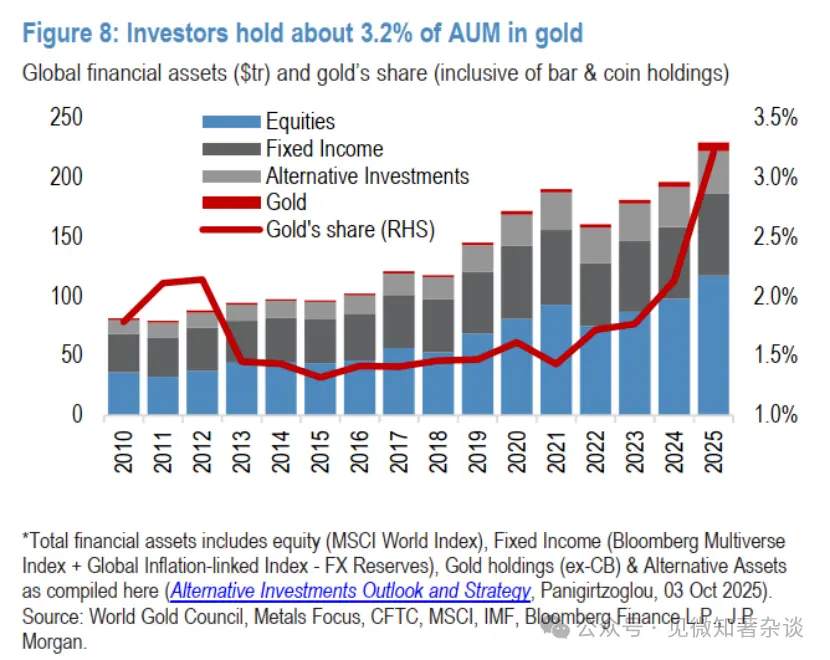

В целом, мы считаем, что потенциал для диверсификации через золото остается высоким, поскольку в условиях, когда физические активы показывают лучшие результаты, чем бумажные, спрос со стороны центральных банков и инвесторов в этом году может в конечном итоге подтолкнуть цену золота к 6300 долларов за унцию к концу 2026 года (рис.8).

Рис.7: Квартальные покупки золота центральными банками

Рис.8: Доля золота в активах под управлением примерно 3,2%

Что касается серебра, то мы более осторожны из-за риска краткосрочных двунаправленных переоценок.

Серебро — это меньший и более волатильный рынок по сравнению с золотом, и у него отсутствуют центральные банки как структурные покупатели при снижении цен. Мы более обеспокоены возможностью более глубоких коррекций в краткосрочной перспективе. Ценовое движение в четверг (на момент написания серебро упало примерно на 10%) ясно демонстрирует этот риск. Хотя мы не считаем, что цены на золото и серебро в среднесрочной перспективе полностью разъединятся или станут некоррелированными, мы считаем, что по сравнению с золотом, при текущих высоких оценках серебра, существует риск более значительных коррекций в дни давления на сектор драгоценных металлов.

Тем не менее, несмотря на то, что для входа в рынок по сравнению с более ясной структурой золота требуется более осторожный подход, мы считаем, что в краткосрочной перспективе серебро обладает более высоким дном (примерно 75–80 долларов за унцию в ближайшие кварталы), и в конце концов цена вернется к среднему уровню около 90 долларов за унцию в начале следующего года, даже если ранее рост по сравнению с золотом был чрезмерным, серебро вряд ли полностью откажется от своих прибылей и разорвется с сестринским металлом.

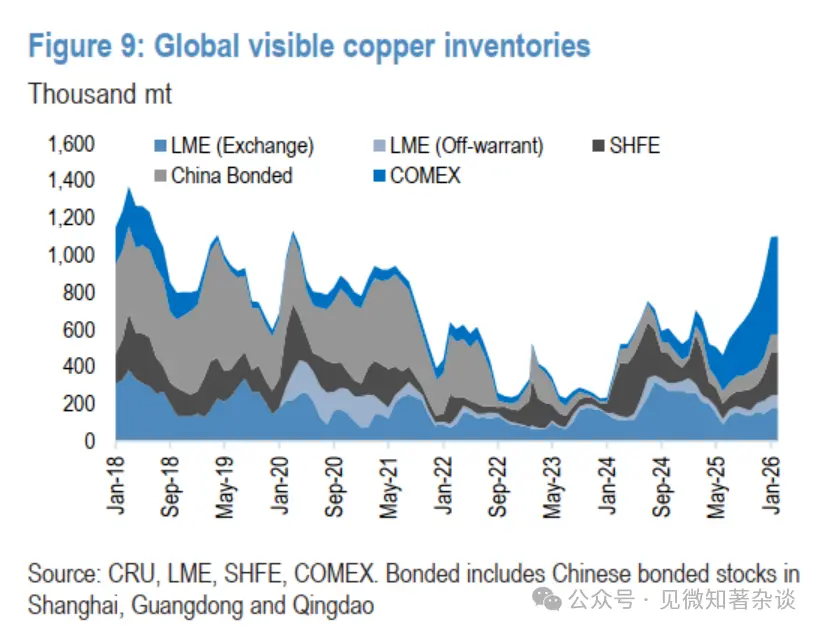

Покупки при снижении поддерживают цену меди; фундаментальные показатели остаются в вершине

Медь также оказалась вовлечена в недавний бум металлов, на прошлой неделе кратковременно превысила 14 000 долларов за тонну, затем скорректировалась вместе с другими сегментами сектора. Хотя текущие слабые фундаментальные показатели не подтверждают предыдущий рост, мы все же видим огромный потенциал для дисбаланса на рынке меди и ожидаем более бычьего тренда в ближайшие месяцы (рис.9).

Мы по-прежнему считаем, что администрация Трампа с высокой вероятностью введет пошлины на импорт рафинированной меди поэтапно, примерно к середине года объявит о намерениях, а пошлины вступят в силу в январе 2027 года. Это вновь откроет арбитражный рынок между COMEX и LME, привлекая значительные объемы импорта меди в США.

Кроме того, поскольку мы считаем, что слабый спрос в Китае за последние месяцы — это скорее отсрочка спроса (ожидание снижения цен), а не более тревожное структурное замедление конечного потребления в Китае, мы предполагаем, что в конце этого года китайские потребители в конечном итоге будут вынуждены принять более высокие цены, чтобы вернуть необходимую медь на внутренний рынок.

Рис.9: Глобальные запасы меди

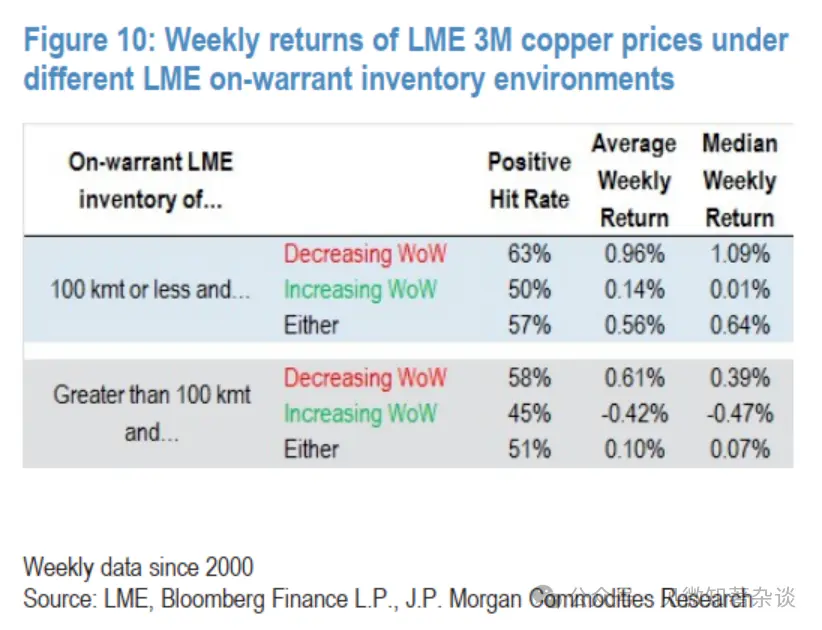

Рис.10: Текущая недельная доходность трехмесячной меди на LME при различных условиях запасов

Ожидания совместного спроса из США и Китая примерно к середине года продолжают склонять риск в сторону снижения запасов меди на LME к очень низким уровням, что может привести к резкому росту спотовых цен, значительно превышающему наш базовый квартальный уровень в 12 500 долларов за тонну во втором квартале 2025 года, и возможному росту до 15 000 долларов за тонну и выше при глубоком контанго на LME (рис.10).

В то же время, учитывая эти риски, высокую важность надежности поставок и необходимость меди и других ключевых минералов для цепочек поставок, а также более широкие циклические предпочтения инвесторов, готовность покупать медь при снижении цен остается высокой, и в настоящее время формирует дно около 12 500 долларов за тонну.

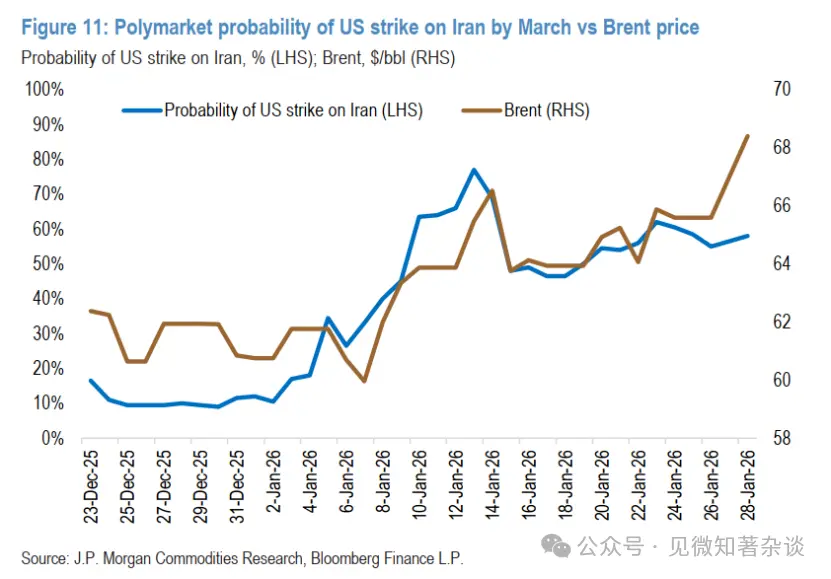

6. Цены на нефть включают геополитическую премию в 7 долларов за баррель и должны вернуться к справедливой стоимости

Холодная погода сократила предложение и увеличила спрос на нефть, что добавило примерно 2 доллара за баррель к ценам в последнюю неделю января. Производство в Казахстане и США может полностью восстановиться за несколько дней, а экспорт России приближается к норме. Однако цены на нефть все еще примерно на 7 долларов выше справедливой стоимости, что почти полностью обусловлено обострением напряженности между Вашингтоном и Тегераном (29 января 2026 года) (рис.11).

После нескольких недель противостояния (включая сбитие иранского беспилотника американским кораблем и интервенции иранского флота против судов) стороны договорились в пятницу возобновить косвенные переговоры в Омане. Иран настаивает, что обсуждения должны ограничиваться ядерной программой, а США — что необходимо рассматривать более широкий спектр вопросов, включая ограничение баллистических ракет, прекращение поддержки региональных прокси и вопросы прав человека.

Рис.11: Вероятность удара США по Ирану до марта по прогнозу Polymarket и цена Brent

Президент Трамп ясно предупредил руководство Ирана и направил значительные силы США в регион, что усиливает опасения эскалации ситуации, несмотря на призывы стран Персидского залива и других крупных игроков к дипломатии и предупреждения о войне. Руководство Ирана сталкивается с серьезным внутренним кризисом экономики и общества, и, похоже, готово к “справедливым и честным” переговорам, однако основные разногласия остаются.

Учитывая высокую инфляцию в США и предстоящие промежуточные выборы, мы не ожидаем, что эта конфронтация приведет к длительным перебоям в поставках нефти. В случае военных действий, они, скорее всего, будут целенаправленными, избегая инфраструктуры добычи и экспорта Ирана. Поскольку регион близок к ключевым маршрутам энергетических перевозок, краткосрочный рост цен на нефть, вызванный геополитической напряженностью, может сохраниться, но в конечном итоге спадет, оставив слабые глобальные фундаментальные показатели.

Мы ожидаем сильного роста спроса в этом году, однако темпы глобального предложения, по нашим оценкам, будут втрое выше спроса, причем половина этого роста — за счет не-OPEC+ производителей, обусловленного активным развитием морских месторождений и устойчивым ростом сланцевого газа.

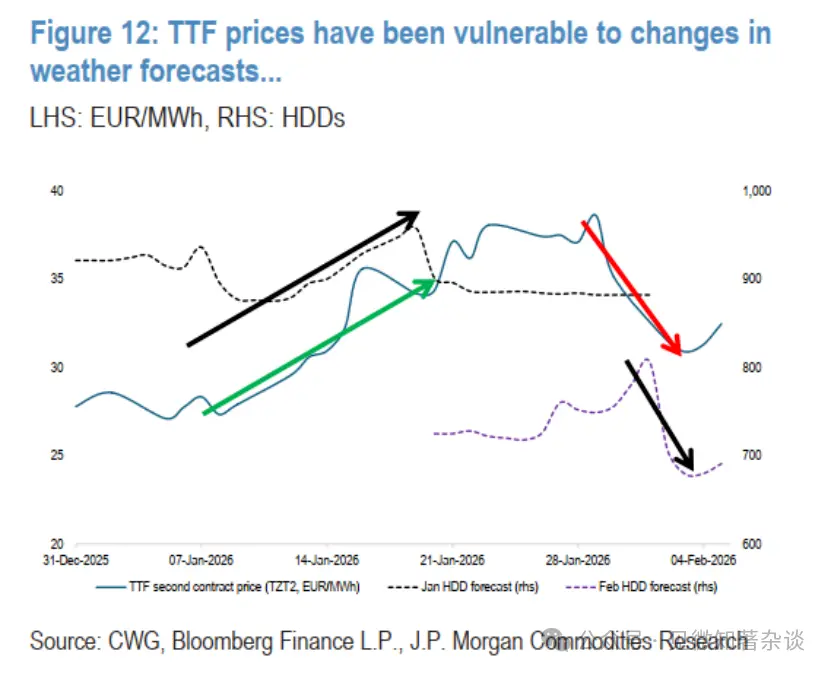

7. Газ — это холодная зима (и корректировка позиций)

В январе на рынке природного газа произошла идеальная буря, вызвавшая скачки цен. Основные факторы — быстро меняющиеся прогнозы погоды, исторически низкие запасы и корректировка позиций европейских инвесторов, что еще больше усилило волатильность. Февральский контракт TTF закрыт на уровне 40,1 евро/МВт — рост на 40% по сравнению с январем и почти на 50% по сравнению с недавним минимумом 16 декабря 2025 года. В то же время февральский контракт Henry Hub закрылся на уровне 7,46 долларов за миллиона британских тепловых единиц, что более чем вдвое превышает уровень за семь торговых дней, достигнув невиданных с 2022 года высот.

Цены на газ в Европе достигли годового максимума, что обусловлено холодной погодой, истощением запасов и совокупностью рыночных позиций. До этого TTF достигал недавних минимумов в середине декабря, поскольку ожидания более теплой зимы и оптимизм по поводу новых поставок СПГ в 2026 году создавали иллюзию насыщенности рынка. Это настроение проявилось в поведении инвесторов: впервые с марта 2024 года чистые короткие позиции выросли, а короткие — увеличились в течение всего декабря, достигнув 93 миллиона МВтч — минимального уровня с 2020 года.

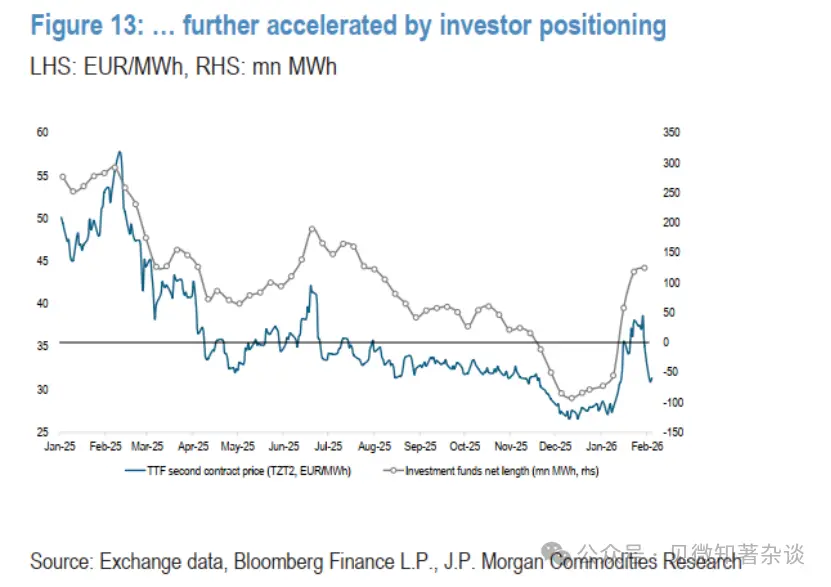

Однако с изменением погодных условий и ростом числа отопительных дней с второй недели января, ситуация изменилась (рис.12). Цены на TTF резко выросли из-за низких запасов и увеличения спроса на отопление и генерацию, вызванных холодом (см. “Малыш, на улице (по-прежнему) очень холодно”, 13 января 2026). Цены стабилизировались около 40 евро/МВт, поддерживаемые продлением холодной погоды в США и опасениями перебоев в поставках LNG из-за замерзших остановок производства, внутреннего спроса и сильных штормов. После восстановления нормальных погодных условий на обоих берегах Атлантики, мартовский контракт TTF снизился с 39,3 евро/МВт 30 января до примерно 33 евро/МВт 3 февраля (рис.13).

Рис.12: Цены TTF чувствительны к изменениям прогноза погоды…

Рис.13: …и ускоряются из-за корректировки позиций инвесторов