Статья: ChandlerZ, Foresight News

Когда на рынке происходит резкое падение, нарративы зачастую быстро ищут очевидный источник.

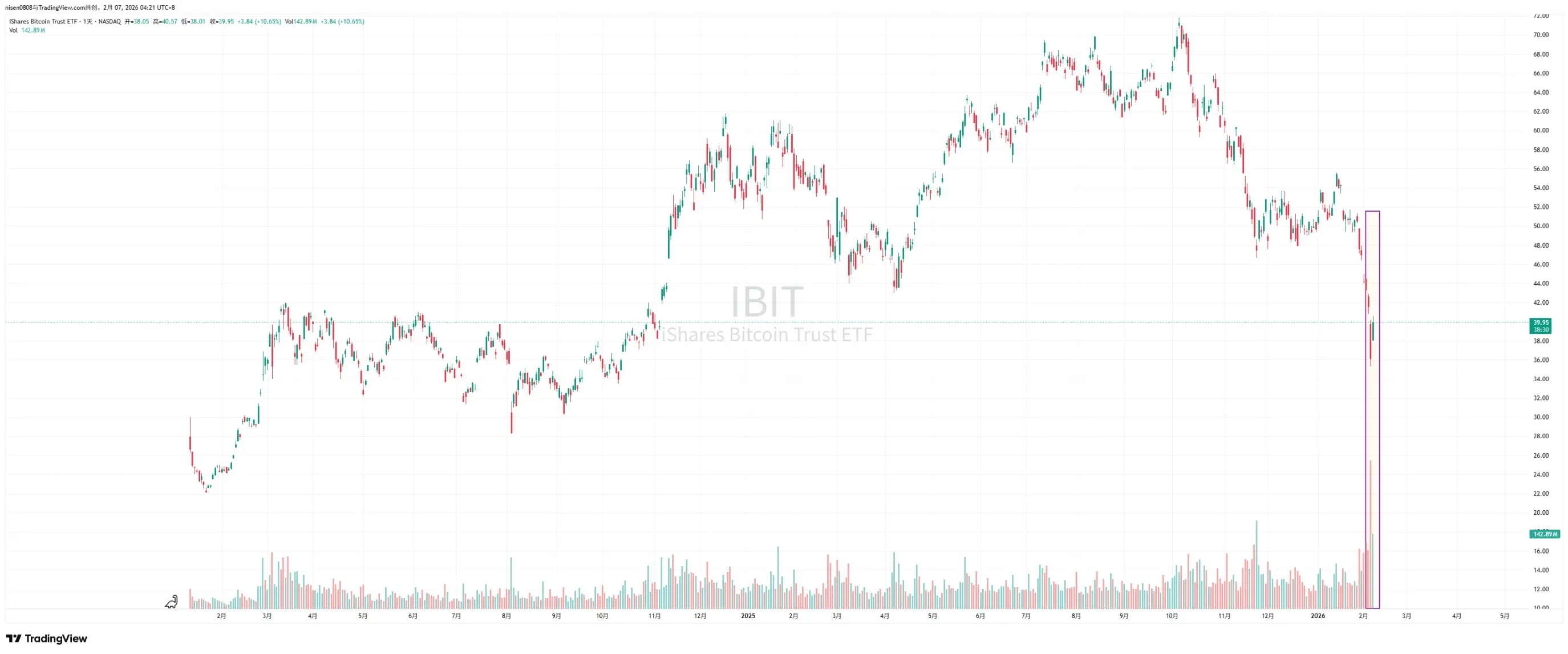

В последнее время рынок начал активно обсуждать падение 5 февраля и восстановление около 1万美元 6 февраля. Консультант Bitwise, главный инвестиционный директор ProCap Jeff Park считает, что эта волатильность связана с более тесной взаимосвязью системы спотовых ETF на биткоин, чем предполагает общественность, и ключевые подсказки сосредоточены в вторичном рынке iShares Bitcoin Trust (IBIT) компании BlackRock и рынке опционов.

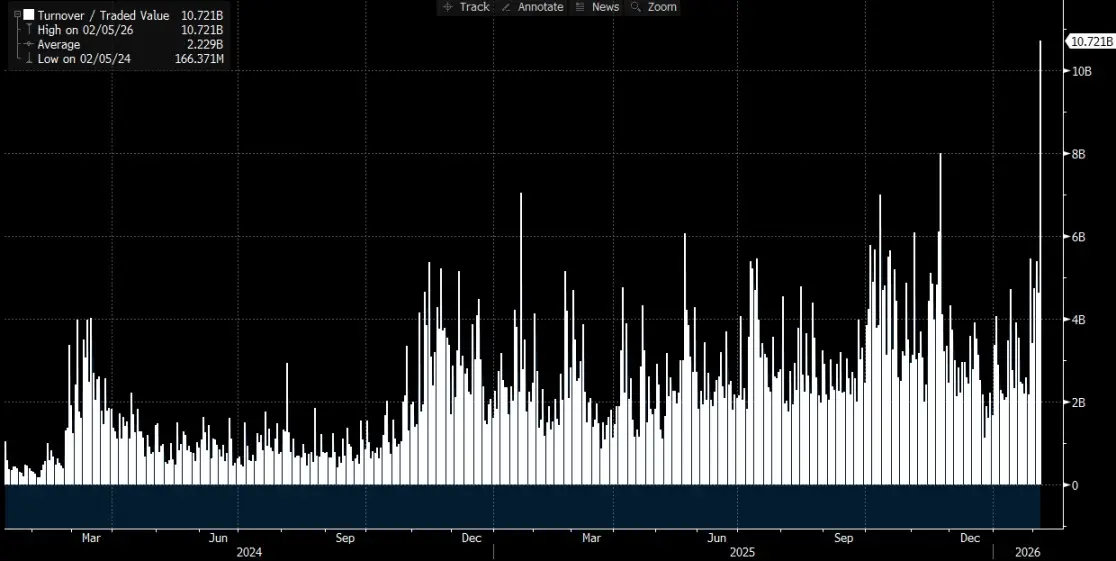

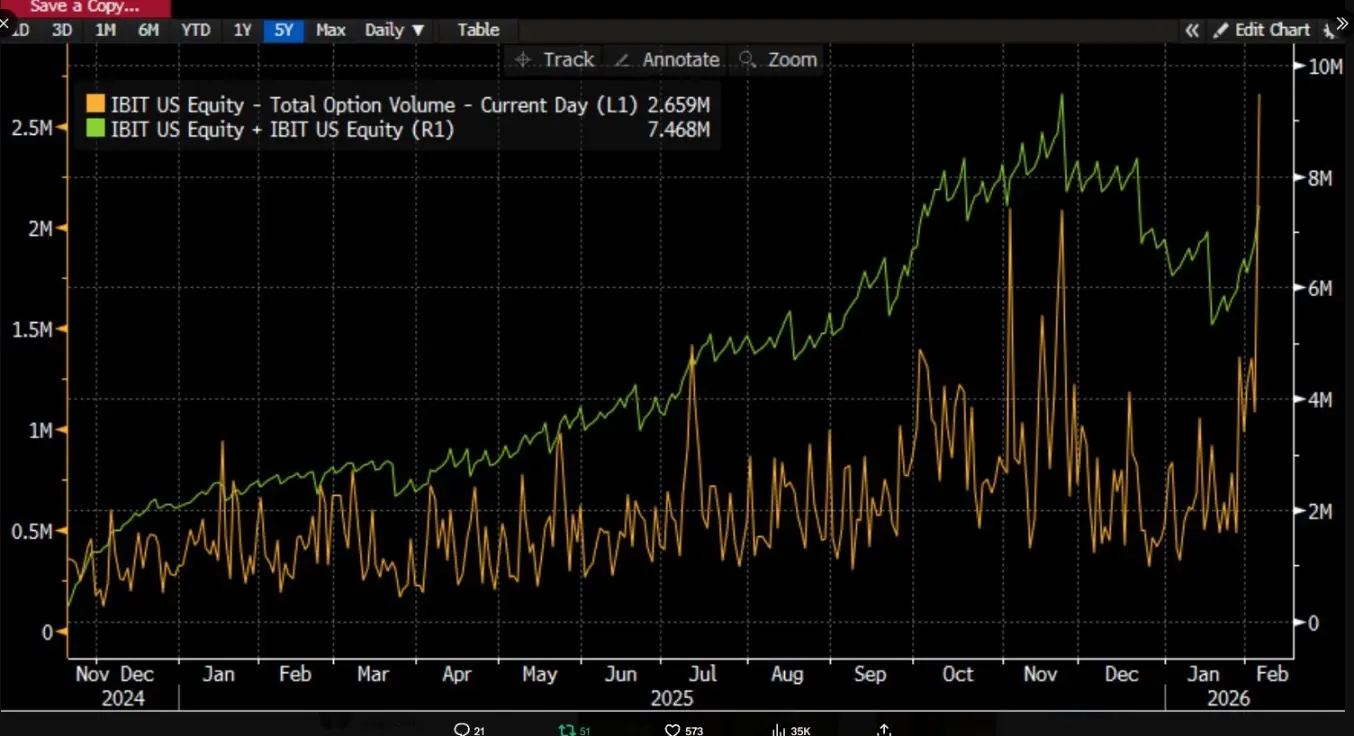

Он отметил, что 5 февраля IBIT зафиксировал рекордный объем сделок и активность в опционах, значительно превышающие обычные показатели, при этом структура опционов склонялась к покупке пут-опционов. Более удивительно то, что по историческим данным, при двузначном падении цены за один день, рынок обычно наблюдает явные чистые выкупы и отток капитала, но в этот раз ситуация оказалась противоположной. IBIT зафиксировал чистое создание, увеличение количества долей способствовало росту объема, а весь портфель спотовых ETF также получил чистый приток.

Jeff Park считает, что такая комбинация «резкого падения и чистого создания» снижает объяснительную силу версии о том, что падение вызвано паническими выкупами ETF-инвесторов. Напротив, это больше похоже на внутренние процессы в традиционной финансовой системе, связанные с дезлевериджингом и снижением рисков: трейдеры, маркет-мейкеры и мульти-активные портфели в рамках деривативов и хеджирования вынуждены снижать риски, а давление на рынок больше связано с корректировками позиций и цепочками хеджирования в бумажных системах, которые передают удар через торговлю на вторичном рынке IBIT и опционы.

Множество обсуждений на рынке легко сводятся к тому, что ликвидация IBIT напрямую вызывает резкое падение рынка, но если не рассматривать механизмы и детали причинно-следственной цепочки, легко перепутать последовательность событий. Торговля на вторичном рынке ETF ориентирована на доли ETF, а создание и выкуп на первичном рынке связаны с изменениями в хранящемся BTC. Прямое линейное отображение объема сделок на вторичном рынке в продажу равного количества спотового BTC — логически неполное, поскольку есть несколько обязательных для объяснения моментов.

Так называемое «IBIT вызывает масштабные ликвидации» — это, по сути, вопрос о путях передачи сигнала

Основные споры вокруг IBIT касаются того, на каком уровне рынка ETF и каким механизмом давление передается на цену BTC.

Более распространенная версия фокусируется на чистом оттоке на первичном рынке. Интуитивно это выглядит логичным: если инвесторы ETF в панике выкупают доли, эмитент или уполномоченные участники должны продавать базовый BTC для удовлетворения требований по выкупу, создавая давление на спотовый рынок, что вызывает дальнейшее падение цены и принудительные продажи.

Эта логика кажется полной, но часто игнорирует один факт. Обычные инвесторы и большинство институтов не могут напрямую покупать или продавать доли ETF — это делают только уполномоченные участники на первичном рынке. Внутренние операции по созданию и выкупу связаны именно с этим рынком. В то время как на вторичном рынке объем сделок лишь меняет владельцев долей, он не влияет автоматически на общее количество долей и, следовательно, не вызывает автоматического изменения количества BTC на хранении.

Аналитик Phyrex Ni отмечает, что ликвидации, о которых говорит Parker, — это ликвидации спотового ETF IBIT, а не ликвидации BTC. Для IBIT, в торговле на вторичном рынке участвуют только эти доли, цена привязана к BTC, но сама торговая деятельность происходит внутри рынка ценных бумаг.

Реальные механизмы, затрагивающие BTC, происходят только на первичном рынке — при создании и выкупе долей, и этот процесс осуществляется AP (можно понять как маркет-мейкеры). При создании новых долей IBIT, AP должен предоставить соответствующий BTC или денежные средства, BTC поступает в систему хранения, под контролем регуляторов, и эмитент с соответствующими структурами не могут свободно распоряжаться этими активами. При выкупе, хранилище передает BTC AP, который затем занимается дальнейшей обработкой и расчетом по выкупу.

ETF — это двухуровневая структура рынка: первичный рынок — это покупка и выкуп биткоинов, и в этом основном участвуют AP, предоставляющие ликвидность. По сути, это похоже на создание USDC с помощью USD, и AP редко используют биржи для обращения BTC, поэтому основное применение покупки спотового ETF — это блокировка ликвидности биткоина.

Даже при выкупе, действия AP по продаже не обязательно проходят через публичный рынок, особенно через спотовую биржу. AP может держать собственные запасы BTC или завершать сделки внутри T+1 по расчетам, используя более гибкие способы. Поэтому даже во время масштабных ликвидаций 5 января, когда из ETF BlackRock вышло менее 3,000 BTC, а всего по США было выкуплено менее 6,000 BTC, — это максимум, что ETF-структуры продали на рынок, и эти BTC не обязательно все были переведены на биржи.

Что касается ликвидаций IBIT, о которых говорит Parker, — они произошли на вторичном рынке, где объем сделок составил около 10.7 миллиардов долларов, что стало рекордным показателем для IBIT, и действительно вызвало ликвидации у некоторых институтов. Но важно понимать, что эта ликвидация — это ликвидация IBIT, а не BTC. По крайней мере, эта часть ликвидации не передалась на первичный рынок IBIT.

Таким образом, значительное падение цены BTC вызвало ликвидацию IBIT, но не привело к ликвидации BTC из-за IBIT. Торговля на вторичном рынке ETF по сути ориентирована на сам ETF, а BTC — это лишь якорь цены. Максимальное влияние на рынок оказывают продажи BTC на первичном рынке, вызывающие ликвидации, а не ликвидации через IBIT. Несмотря на то, что в четверг цена BTC упала более чем на 14%, чистый отток BTC из ETF составил всего 0.46%. В тот день ETF держал 1,273,280 BTC, а общий отток — 5,952 BTC.

Передача сигнала от IBIT к спотовому рынку

@MrluanluanOP считает, что при ликвидации длинных позиций IBIT, на вторичном рынке происходит массовая распродажа, и если естественный спрос не компенсирует это, IBIT может торговаться с дисконтом относительно своей скрытой стоимости. Чем больше дисконт, тем больше арбитражных возможностей, и AP вместе с арбитражерами будут заинтересованы в покупке дисконта, поскольку это их обычная стратегия заработка. Пока дисконт покрывает издержки, профессиональные участники готовы его покупать, и опасаться «отсутствия покупателей» не стоит.

Но после этого возникает вопрос о рисках. После приобретения долей IBIT AP не может сразу же их ликвидировать по текущей цене — есть временные и операционные издержки. В этот период цена BTC и IBIT может колебаться, и AP сталкивается с риском чистых позиций, поэтому он сразу же осуществляет хеджирование. Хеджирование может осуществляться продажей спотовых запасов или открытием коротких позиций по BTC на фьючерсных рынках.

Если хеджирование осуществляется через продажу спот-активов, это напрямую влияет на цену BTC; если через фьючерсы — сначала проявляется в изменениях спредов и базиса, а затем — через количественные стратегии, арбитраж или межрыночные операции, влияющие на спотовый рынок.

После завершения хеджирования у AP остается относительно нейтральная или полностью хеджированная позиция, что дает ему гибкость в решении, когда и как реализовать эти доли IBIT. Можно выбрать выкуп у эмитента в тот же день, что отразится в отчетах о потоках как выкуп и чистый отток, или оставить доли на вторичном рынке и дождаться восстановления настроений или ценового роста, чтобы продать их, не заходя в первичный рынок. Если на следующий день IBIT вернется к премии или дисконту, AP сможет продать позиции на вторичном рынке и зафиксировать прибыль, а также закрыть ранее открытые фьючерсные короткие позиции или покрыть ранее проданные запасы.

Даже если в конечном итоге доли будут обрабатываться преимущественно на вторичном рынке, а первичный рынок не покажет значительного чистого выкупа, передача сигнала о BTC все равно возможна, поскольку действия AP по хеджированию при покупке дисконта передают давление на спотовый или деривативный рынок BTC, формируя цепочку, при которой давление с вторичного рынка через хеджирование передается в рынок BTC.