เขียนโดย: DaiDai, มายทอน MSX มายต์

รายงานผลประกอบการไตรมาสที่ 4 ปี 2025 ของ Netflix (NFLX.M) แสดงให้เห็นถึงการเล่าเรื่องที่แตกต่างกันอย่างสุดขั้ว

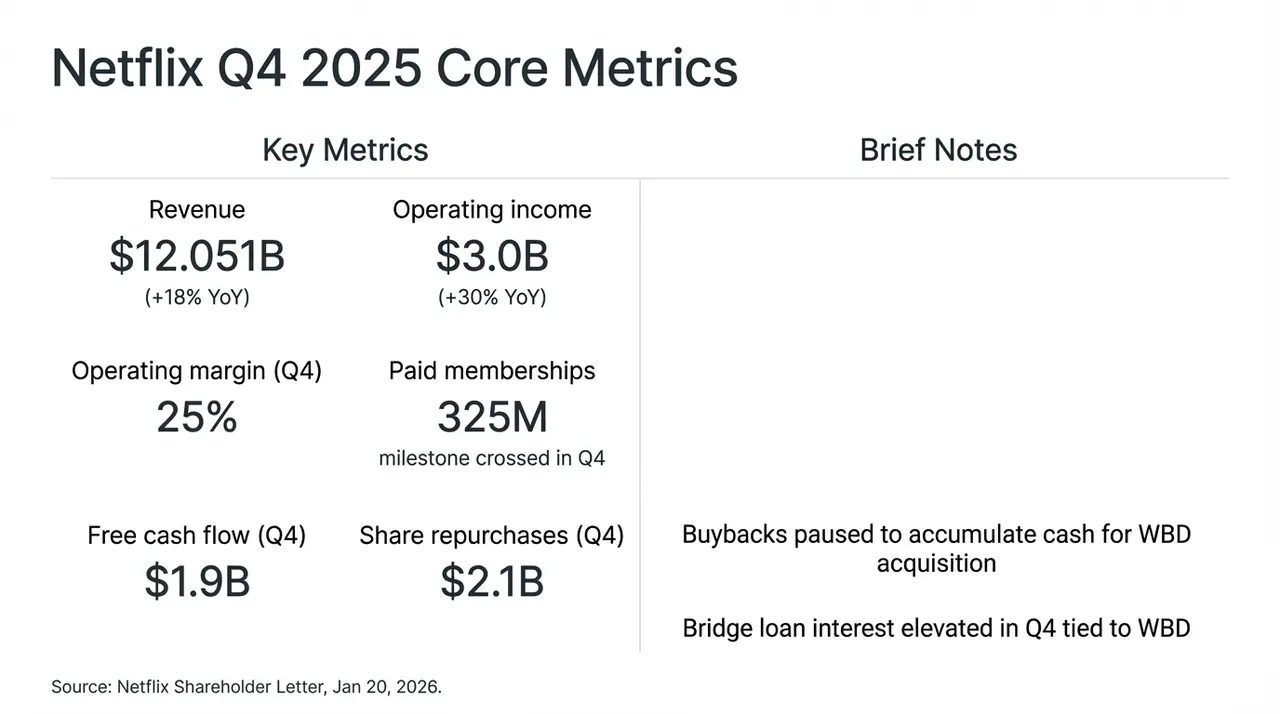

สิ่งที่ควรชื่นชมคือ ภายใต้แรงผลักดันของซีรีส์ระดับปรากฏการณ์ “Stranger Things” ซีซั่นสุดท้าย Netflix ได้ส่งมอบผลลัพธ์ที่แทบจะสมบูรณ์แบบ: รายได้เพิ่มขึ้น YoY +18% เป็น 12 พันล้านดอลลาร์ สัดส่วนสมาชิกชำระเงินทั่วโลกทะลุ 325 ล้านคน กระแสเงินสดอิสระ (FCF) ในไตรมาสนี้ยังทำสถิติที่ 1.9 พันล้านดอลลาร์

อย่างไรก็ตาม ตลาดกลับไม่ตอบรับเช่นนั้น หลังจากประกาศผลประกอบการ นักลงทุนก็เปลี่ยนความสนใจจากตัวเลขการเติบโตที่โดดเด่น ไปยังการตัดสินใจที่เป็นที่ถกเถียง—ระงับการซื้อหุ้นคืน เพื่อสำรองสภาพคล่องสำหรับการควบรวมกิจการกับวอร์เนอร์ บรอด์คาสท์ (WBD)

กลยุทธ์ที่รุนแรงนี้ ซึ่งเปลี่ยน “การเติบโตเป็นพื้นที่ว่าง” นำไปสู่ราคาหุ้น Netflix ที่ผันผวนอย่างรุนแรงหลังปิดตลาด เราพยายามเจาะลึกแผนการควบรวมมูลค่า 72 พันล้านดอลลาร์ (ในจำนวนนี้ 59 พันล้านดอลลาร์เป็นเงินกู้ชั่วคราว) เพื่อแยกแยะการเปลี่ยนแปลงที่มุ่งสู่ “ราชาแห่งสตรีมมิ่ง” ที่มีสีสันของการพนันครั้งใหญ่

ผลกระทบของ WBD ต่อรายได้และตัวชี้วัดทางการเงินของ Netflix ในไตรมาส 4

1. รายงานผลประกอบการใต้ผิวน้ำ: การขับเคลื่อนด้วยการปรับขึ้นราคาและโฆษณา “สองล้อคู่”

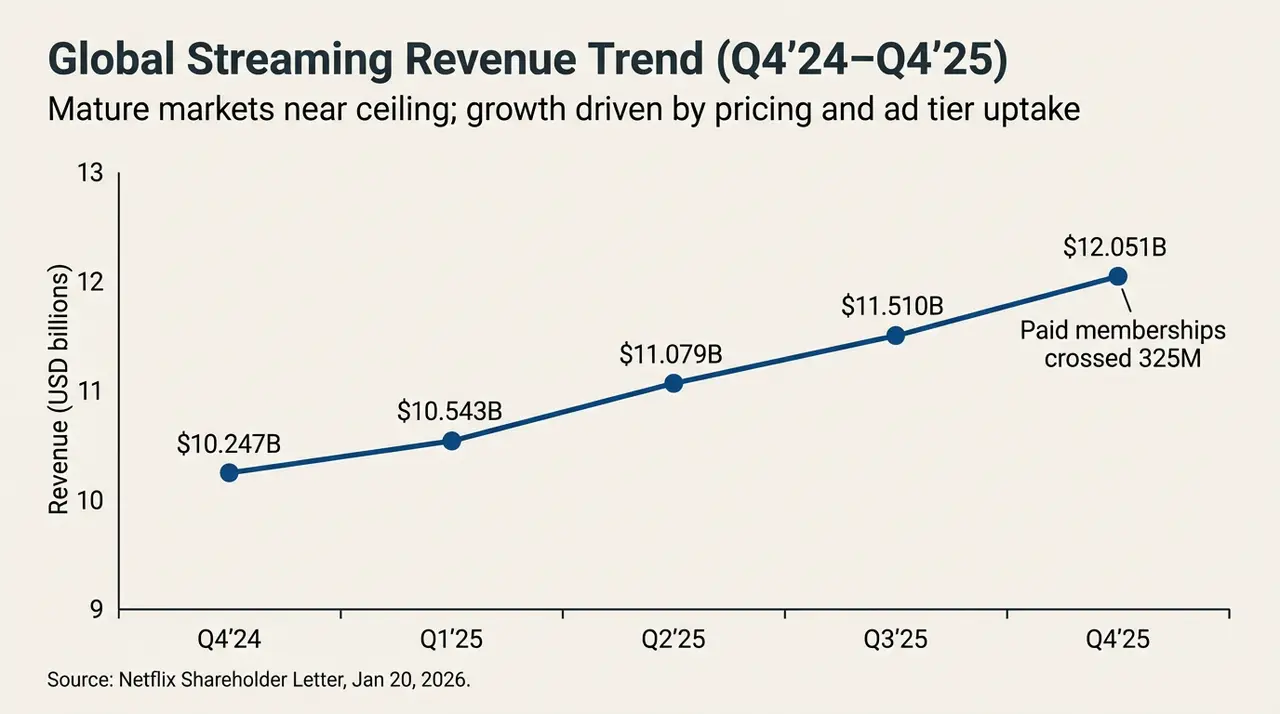

พูดตามความเป็นจริง รายงานผลประกอบการไตรมาส 4 ในแง่ตัวเลขเกือบจะ “สมบูรณ์แบบ” อีกครั้งที่แสดงให้เห็นถึงอำนาจการครองตลาดสตรีมมิ่งของ Netflix ที่ไม่อาจหยุดยั้งในระดับโลก

แต่ความระมัดระวังของตลาดกลับแสดงออกอย่างผิดปกติ สาเหตุสำคัญคือ การระงับการซื้อหุ้นคืนและการควบรวมด้วยเงินสดเต็มจำนวน ทำให้ตลาดต้องกลับมาทบทวนเส้นทางการเติบโตและความเสี่ยงด้านโครงสร้างทุนของ Netflix กล่าวง่ายๆ ในการต่อสู้ยาวนานระหว่าง Silicon Valley กับ Hollywood Netflix ดูเหมือนจะเลือกกลยุทธ์ที่รุนแรงที่สุด: สละกระแสเงินสดอิสระ เพื่อก้าวสู่การเป็น “ราชาแห่งสตรีมมิ่ง” อย่างเต็มตัว

นี่คือการเปลี่ยนแปลงที่แท้จริงใต้ผิวน้ำของผลประกอบการ ซึ่งเป็นปัญหาหลักของ Netflix ที่เปลี่ยนจาก “การเติบโตมีอยู่จริงหรือไม่” ไปเป็น “จะรักษาการเติบโตอย่างไรต่อไป”

ย้อนดูคำแถลงของผู้บริหาร Netflix ในการประชุมผลประกอบการครั้งนี้ การเปลี่ยนทิศทางนี้ได้ปรากฏชัดเจน—หลังจากตัดเสียงรบกวนจากการควบรวมกิจการ กลยุทธ์การเติบโตของ Netflix เองอยู่ในช่วงเปลี่ยนผ่านจาก “การขับเคลื่อนด้วยจำนวนผู้ใช้” ไปสู่ “การขับเคลื่อนด้วยรายได้เฉลี่ยต่อผู้ใช้ (ARM)” ซึ่งเป็นช่วงสำคัญ

เช่น รายได้จากโฆษณาประจำปีของพวกเขาได้ทะลุ 1.5 พันล้านดอลลาร์ (เติบโตเกิน 2.5 เท่า YoY) แต่ตลาดที่เติบโตเต็มที่แล้วในหลายภูมิภาคแสดงสัญญาณของขีดจำกัด ทำให้ผลประกอบการจริงต่ำกว่าความคาดหวังของบางสถาบัน (20-30 พันล้านดอลลาร์) ที่เคยคาดไว้มาก และที่สำคัญคือ การเติบโตนี้ส่วนใหญ่มาจากการปรับราคาขึ้นในตลาดอเมริกาเหนือและยุโรปตะวันตก รวมถึงผลจากการลดการแชร์รหัสผ่านในช่วงเวลาหนึ่ง

ผู้บริหารก็ยอมรับว่า ระบบโฆษณาเชิงโปรแกรมยังอยู่ในช่วงทดสอบและปรับตัว ระยะสั้น โฆษณาจะเป็นเครื่องมือดึงดูดลูกค้าราคาถูก มากกว่าจะเป็นเครื่องยนต์กำไรที่แท้จริง

ในบริบทนี้ Netflix ให้คำแนะนำรายได้ในปี 2026 อยู่ที่ 12%-14% ซึ่งต่ำกว่าช่วงหลายปีที่ผ่านมาอย่างชัดเจน นักวิเคราะห์จำนวนมากมองว่านี่คือ ยุคแห่ง “การเติบโตต่ำ” ที่เน้นการดำเนินงานอย่างละเอียดมากขึ้น แทนการขยายตัวแบบกว้างๆ ของ Netflix

แนวโน้มรายได้จากสตรีมมิ่งทั่วโลก (Q4’24-Q4’25)

จากอีกมุมหนึ่ง เมื่อการพึ่งพาการบริหาร ARM อย่างละเอียดเพื่อรักษา “ตำนานการเติบโต” ในระดับสองหลักกลายเป็นเรื่องยากขึ้น ผลตอบแทนจากแรงขับภายในเพื่อให้มูลค่าการประเมินสูงขึ้นก็ลดลงเรื่อยๆ เมื่อเครื่องยนต์ภายในไม่สามารถสนับสนุนความทะเยอทะยานที่ใหญ่ขึ้น การมองหา “แรงขับภายนอก” ที่สามารถเปลี่ยนแปลงสมดุลการแข่งขัน จึงไม่ใช่ทางเลือกอีกต่อไป แต่กลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้

นี่อาจเป็นตัวเร่งสำคัญที่ทำให้ Netflix เลือกเดิมพัน WBD อย่างเต็มที่ในเวลานี้

2. การควบรวม WBD: จุดเปลี่ยนของเรื่องราวการเติบโต

แม้พื้นฐานยังแข็งแกร่ง แต่สิ่งที่ทำให้ตลาดระมัดระวังมากขึ้นคือ การควบรวม WBD ที่เต็มไปด้วย “สีอุตสาหกรรมหนัก” ของ Netflix

“นี่อาจเป็นลูกกวาดที่มีพิษ?” นี่คือคำถามสำคัญที่วนเวียนอยู่ในใจนักลงทุนทุกคนเกี่ยวกับการควบรวม WBD ของ Netflix ในตอนนี้

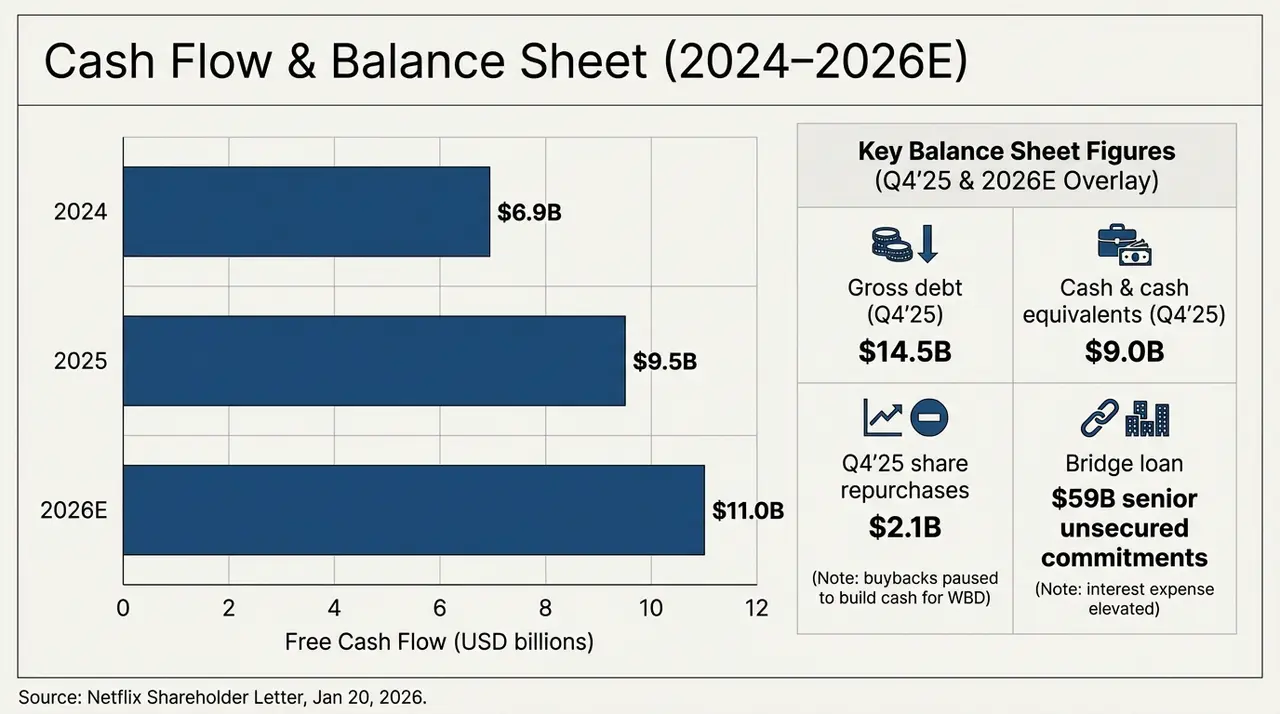

โดยความเป็นกลาง การควบรวม WBD ทำให้ Netflix จากบริษัทเทคโนโลยีที่มีสินทรัพย์เบา กลับเข้าสู่กับดักสินทรัพย์หนักของสื่อแบบดั้งเดิมในทันที เพื่อให้เสร็จสิ้นการทำธุรกรรมด้วยเงินสดเต็มจำนวนที่ 27.75 ดอลลาร์ต่อหุ้น Netflix ต้องรับภาระหนี้สินชั้นสูงแบบไม่มีหลักประกัน (Senior Unsecured Bridge Loan) มูลค่า 59 พันล้านดอลลาร์ ผลกระทบโดยตรงต่อบัญชีแสดงฐานะทางการเงินคือ การทดสอบความกดดันที่น่าตื่นเต้น

ภาพด้านล่างแสดงให้เห็นชัดเจนถึงการเปลี่ยนแปลงของกระแสเงินสดและโครงสร้างหนี้ในอีกสองปีข้างหน้า จนถึงไตรมาส 4 ปี 2025 Netflix ยืนยันหนี้สินรวม (Gross Debt) ที่ 14.5 พันล้านดอลลาร์ ขณะที่เงินสดและรายการเทียบเท่าในงบดุลมีเพียง 9 พันล้านดอลลาร์ ซึ่งหมายความว่า ก่อนที่จะรวม WBD อย่างเป็นทางการ หนี้สุทธิของบริษัทอยู่ที่ 5.5 พันล้านดอลลาร์ และเมื่อเงินกู้ชั่วคราว 59 พันล้านดอลลาร์เข้ามา โครงสร้างหนี้ของ Netflix จะพุ่งขึ้นเป็นมากกว่าสี่เท่าเดิม

แนวโน้มกระแสเงินสดและงบดุล (2024-2026E)

ในเวลาเดียวกัน กระแสเงินสดอิสระของ Netflix จริงๆ แล้วอยู่ในช่วงขาขึ้นอย่างมั่นคง: คาดว่าจะอยู่ที่ประมาณ 6.9 พันล้านดอลลาร์ในปี 2024 เพิ่มเป็นประมาณ 9.5 พันล้านดอลลาร์ในปี 2025 และอาจแตะ 11 พันล้านดอลลาร์ในปี 2026 (ตามแนวทาง) หากดูจากเส้นโค้งนี้ Netflix ยังคงเป็นหนึ่งในแพลตฟอร์มสตรีมมิ่งระดับโลกที่สามารถสร้างกระแสเงินสดอย่างต่อเนื่องและเป็นจำนวนมากได้

แต่ปัญหาคือ แม้ Netflix จะใช้ FCF ทั้งหมดในปี 2026 ที่ประมาณ 11 พันล้านดอลลาร์เพื่อชำระหนี้ การล้างหนี้ชั่วคราว 59 พันล้านดอลลาร์ก็ต้องใช้เวลามากกว่า 5 ปี และที่น่ากังวลคือ อัตราการตัดจ่ายค่าใช้จ่ายเนื้อหาอยู่ที่ประมาณ 1.1 เท่า แต่เมื่อรวมคลังเนื้อหาขนาดใหญ่ของ HBO และวอร์เนอร์ บรอดคาสท์ การตัดจ่ายในอนาคตจะเพิ่มขึ้นอย่างมีนัยสำคัญ

การ “เสียสละกระแสเงินสด” ในลักษณะนี้เป็นการเสี่ยงที่หวังว่า ผลตอบแทนจากสินทรัพย์ชั้นนำของ WBD เช่น HBO, DC Universe จะสามารถสร้าง ARM เพิ่มเติมในระดับขอบเขตที่ครอบคลุมดอกเบี้ยและค่าเสื่อมราคา

นั่นหมายความว่า จนกว่าการบูรณาการสินทรัพย์ของ WBD จะเสร็จสมบูรณ์และเริ่มสร้างเนื้อหาและการรักษาผู้ใช้ในเชิงบวกอย่างเต็มที่ Netflix ต้องเผชิญกับช่วงเปลี่ยนผ่าน “การให้ความสำคัญกับกระแสเงินสดก่อนหนี้” ซึ่งหากประสิทธิภาพการบูรณาการไม่เป็นไปตามคาด หนี้ก้อนนี้อาจกลายเป็น “หลุมดำ” ที่ดูดกลืนมูลค่าการประเมิน

3. ศิลปะการกลั่นน้ำมัน IP: เวทมนตร์ลิขสิทธิ์สามารถเอาชนะแรงโน้มถ่วงหนี้สินได้หรือไม่?

ทำไม Netflix ถึงยอมรับคำวิจารณ์และกล้าลงทุนเต็มที่?

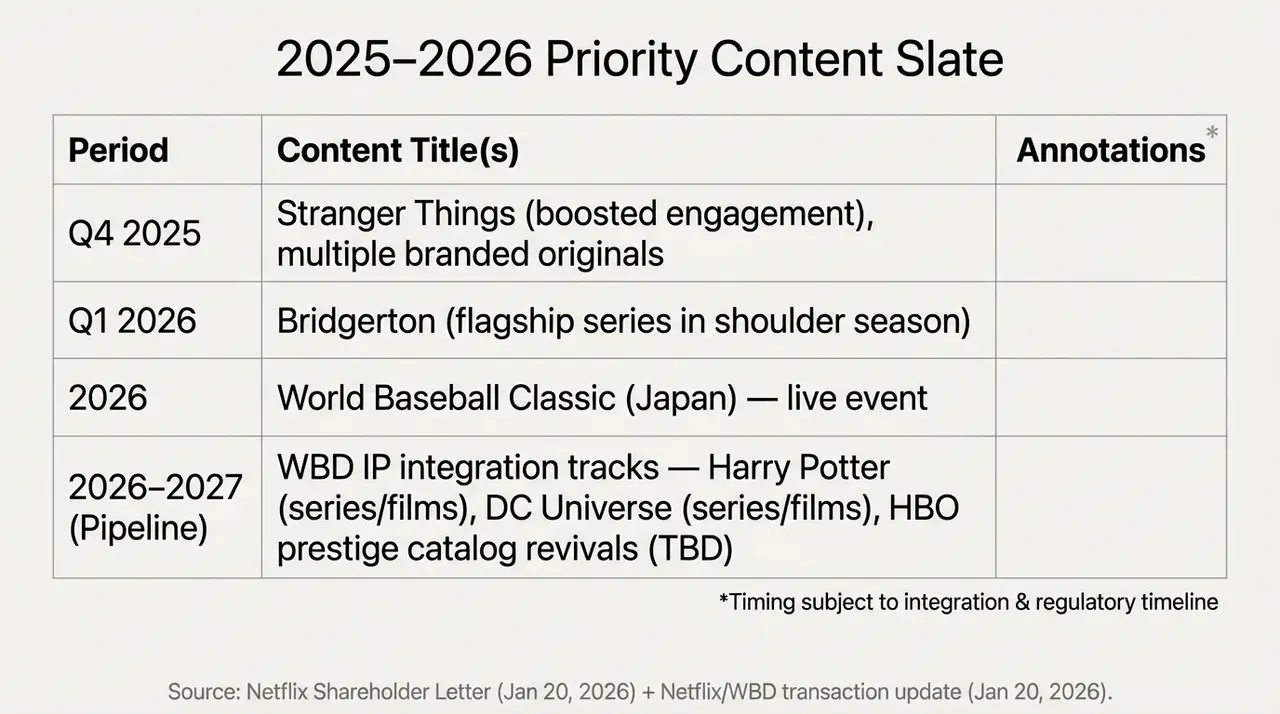

คำตอบซ่อนอยู่ในสินทรัพย์ “ที่ถูกปกคลุมด้วยฝุ่น” ของ WBD ซึ่งเป็นที่รู้กันดีว่า ตั้งแต่สตูดิโอในบาร์บานัค ไปจนถึงโรงถ่ายในลอนดอน WBD มี “คลังอาวุธ” ที่สตรีมมิ่งใฝ่ฝัน เช่น โลกเวทมนตร์แฮร์รี่ พอตเตอร์, ฮีโร่ในจักรวาล DC และคลังผลงานชั้นยอดของ HBO

สิ่งเหล่านี้เป็น “แนวป้องกันเนื้อหา” ที่ Netflix สะสมมานาน ซึ่งเป็นสิ่งที่ขาดไม่ได้สำหรับการสร้าง “อาณาจักรสตรีมมิ่งครบวงจร” ของพวกเขา และเป็นไพ่สำคัญในการเดิมพันครึ่งหลัง สุดท้ายแล้ว การควบรวมนี้ไม่ได้มีจุดมุ่งหมายแค่ผลประกอบการระยะสั้น แต่เพื่อเปลี่ยนโครงสร้างการแข่งขันในระยะยาว:

- หนึ่ง, IP ของ WBD ช่วยเสริมความเสถียรในการจัดหาเนื้อหา ลดการพึ่งพาแต่ความนิยมชั่วคราว

- สอง, เครือข่ายการจัดจำหน่ายทั่วโลกและระบบแนะนำอัจฉริยะ ช่วยเปิดโอกาสทางธุรกิจของ IP เหล่านี้ในระดับที่ไม่เคยมีมาก่อน

แต่ปัญหาคือ ระยะเวลาการสร้างมูลค่าจากเส้นทางนี้ช้ากว่าที่ตลาดคาดหวังไว้มาก เนื่องจากในช่วง P/E ที่ประมาณ 26 เท่า Netflix ยืนอยู่ในจุดที่ละเอียดอ่อน:

สำหรับนักลงทุนที่มองในแง่ดี ราคาหุ้นเป็น “ตั๋วลดราคา” เมื่อ WBD IP ผนวกเข้ากับเนื้อหา Netflix แล้ว อาจเป็นจุดเริ่มต้นของวัฏจักรการเติบโตใหม่ แต่สำหรับนักลงทุนระมัดระวัง การควบรวมมูลค่าหลายร้อยพันล้าน การระงับการซื้อหุ้นคืน และการปรับลดแนวทางการเติบโต ล้วนเป็นสัญญาณว่าบริษัทกำลังเข้าสู่ช่วงใหม่ที่ความเสี่ยงและผลตอบแทนขยายตัวพร้อมกัน

นี่คือรากฐานของความแตกต่างในตลาด

แผนเนื้อหาและการบูรณาการ IP ของ WBD ในปี 2025-2026

พูดอีกนัยหนึ่ง นี่กลายเป็นการปรับราคาตำแหน่งอนาคตของ Netflix ใหม่ การทำ “ศิลปะการกลั่นน้ำมัน IP” ที่ใหญ่ที่สุดในประวัติศาสตร์มนุษย์นี้ มีต้นทุนสูง—ก่อนที่ FCF ในปี 2026 จะทะยานขึ้น ทุกบาททุกสตางค์ของรายได้จะถูกใช้เป็นอันดับแรกในการชำระดอกเบี้ย “หุบเหว”

และคำตอบสุดท้ายก็ยังต้องใช้เวลาเท่านั้น

สุดท้ายนี้

สุดท้ายแล้ว ราคาหุ้นที่ร่วงหลังประกาศผล Q4 ก็เปรียบเสมือนการเปลี่ยนมือของ “ความเชื่อในราชาแห่งสตรีมมิ่ง” อย่างดุเดือด

ไม่ว่าจะเป็นเช่นไร Netflix ก็ไม่ใช่แค่แอปพลิเคชันที่ช่วยให้คุณผ่านวันหยุดสุดเบื่ออีกต่อไป แต่กำลังกลายเป็นยักษ์ใหญ่ทางการเงินที่เต็มไปด้วยภาระ

อาจเป็นไปได้ว่าในปี 2026 เมื่อแฮร์รี่ พอตเตอร์ผ่านหมอกหนี้สินปรากฏบนหน้าแรกของ Netflix เราจะรู้ว่าสิ่งที่เรียกว่าศิลปะการกลั่นน้ำมันนี้ สำเร็จหรือย้อนรอยทำร้ายผู้สร้างของมันเอง

ประกาศแจ้ง: เนื้อหาบทความนี้เป็นการวิเคราะห์เชิงภาพรวมและความคิดเห็นในตลาดอ้างอิงข้อมูลสาธารณะเท่านั้น ไม่ใช่คำแนะนำการลงทุนใดๆ