Ціна на золото за останні два роки зросла на 119%, перевищивши 4500 доларів, встановивши історичний рекорд, але в порівнянні з акціями та облігаціями золото все ще нижче пікового рівня 1980 року. Співвідношення Доу Джонса до золота залишається на рівні 10:1, що вказує на величезний потенціал для зростання вартості реальних активів порівняно з фінансовими активами. Що ще важливіше, акції золотодобувних компаній демонструють ефект «крокодилячого рота», більшість шахт підтримують собівартість лише на рівні 2200 доларів, а поточна різниця цін перевищує 2300 доларів, створюючи простір для надприбутків.

4500 доларів не є кінцевою точкою: відносна оцінка відкриває простір для зростання

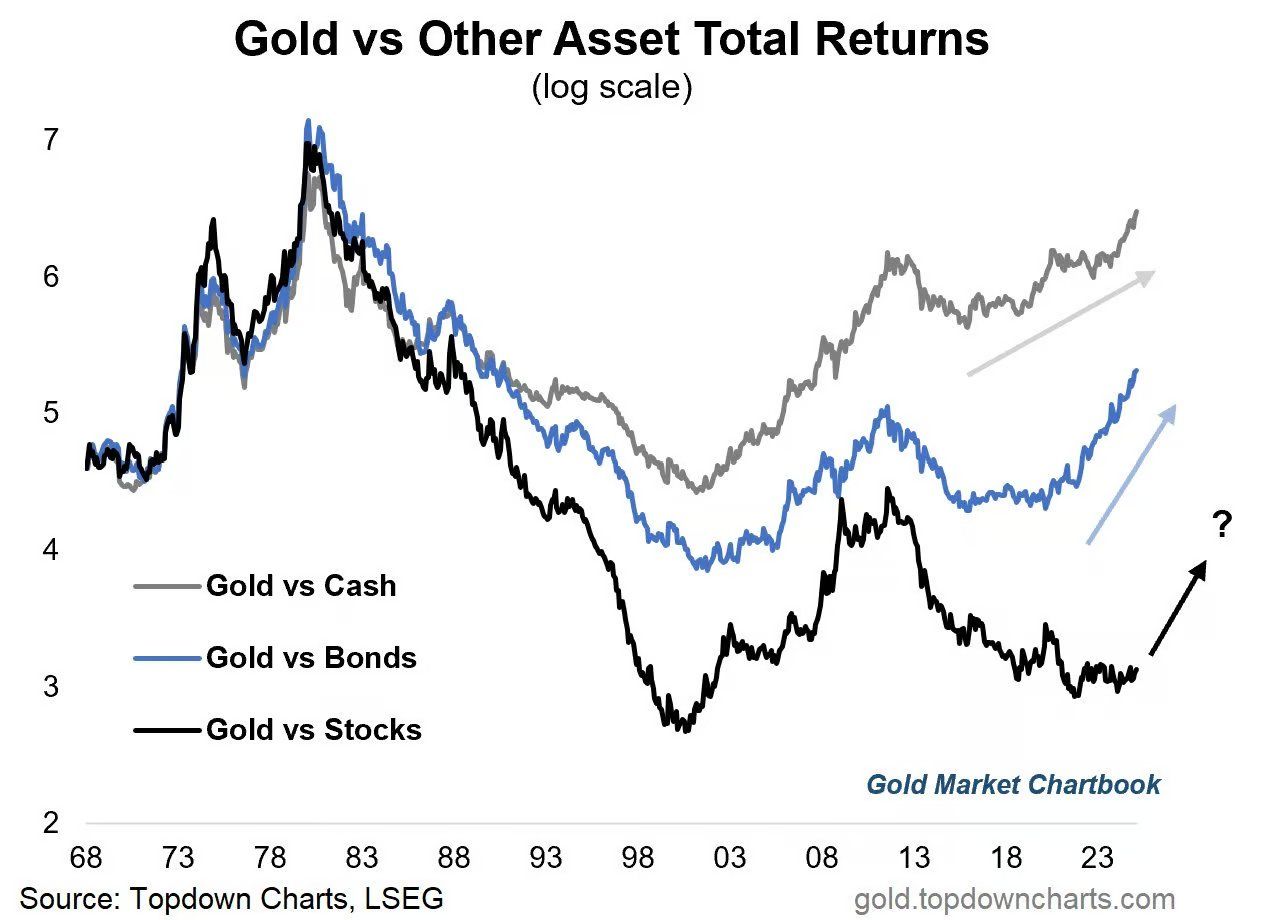

(джерело: Topdown Charts)

Коли ціна на золото перевищила 4500 доларів, Уолл-стріт заповнила «страх висоти» шумом. Візуальний шок номінальної ціни спонукає більшість інвесторів інстинктивно хочуть зафіксувати прибуток. Проте, якщо ми знімемо туман знецінення фіатних грошей і розглянемо ринок через мікроскоп відносної вартості, шокуюча правда спливає на поверхню: золото не тільки не переоцінене, а навіть у порівнянні з акціями, облігаціями та прибутковістю компаній, воно «дешевше» ніж у будь-який час за останні кілька десятиліть.

Згідно з останніми даними, ціна золота відносно готівки (Cash) вже перевищила історичний максимум 1980 року. Це означає, що купівельна спроможність фіатних грошей відносно твердих валют переживає різке падіння. Але навіть так, золото все ще перебуває на “половині шляху” відносно інших основних активів. Протягом останніх двох років дохідність золота різко перевищила акції, облігації та готівку. Але це не бульбашка, а початок “середньої регресії”. Відносно акцій та облігацій ціна золота все ще на 50% та 17% нижча відповідно від піку 1980 року.

Співвідношення індексу Доу-Джонса та ціни на золото (Dow/Gold Ratio) є остаточним показником оцінки відносної дорожнечі фінансових активів у порівнянні з реальними активами. У 1980 році, під час неймовірного зростання цін на золото, це співвідношення знизилося до 1:1 (індекс Доу-Джонса 800 пунктів, ціна золота 800 доларів). У 2025 році, незважаючи на різке зростання цін на золото, це співвідношення залишається на рівні близько 10:1. Це означає, що для повернення до стану “пробудження свідомості золотого стандарту” 1980 року реальні активи мають величезний потенціал для зростання в ціні відносно фінансових активів. Це свідчить про те, що для досягнення того ж рівня божевілля, золоту ще потрібно значно підвищитися в ціні.

Це не просто технічна корекція, а «перезавантаження системи» глобальної валютної системи. Ми не лише свідки цього історичного зростання, а й повинні бути рішучими учасниками. Теперішня стратегія дуже проста: тримайтеся, підтримуйте, не дайте себе викинути з потяга.

Двигун примусових покупок під фінансовим контролем

Чому цього разу зростання ціни на золото є таким різким і незвичайним? Основним драйвером вже не є простий індекс споживчих цін (CPI), а «фіскальна домінантність» (Fiscal Dominance). Коли витрати на відсотки за державним боргом у всьому світі зростають експоненціально, центральні банки втрачають незалежність. Вони вимушені друкувати гроші для купівлі державних облігацій, що безпосередньо підриває основну логіку суверенних облігацій — облігації більше не є безризиковими активами, а перетворюються на джерело ризику.

Витрати урядів на відсотки в усьому світі показують вражаючу позитивну кореляцію з ціною золота. Коли витрати на відсотки перевищили 5 трильйонів доларів, обидва показники продемонстрували синхронне параболічне зростання. Поки борговий сніговий ком продовжує котитися, імпульс зростання цін на золото не вичерпається. Ця структурна сила є значно більш стійкою, ніж короткострокові дані про інфляцію або геополітичні події.

Витрати на відсотки федерального уряду США в 2025 році перевищили бюджет на оборону, ставши другим за величиною видом витрат. Цей фінансовий тягар змушує Федеральну резервну систему вибирати між підвищенням процентних ставок і фінансовою стабільністю. Коли зростання процентних ставок призводить до банкрутства уряду, центральний банк може лише вибрати друкування грошей для купівлі облігацій. Такий стан «фіскального домінування», якщо він сформується, важко змінити, оскільки ефект компаундних відсотків заборгованості тільки погіршує ситуацію.

У цьому контексті володіння державними облігаціями означає володіння розбавленим зобов'язанням. Золото, як фізичний актив, що не залежить від кредиту жодного уряду, природно стає притулком для капіталу. Це не лише традиційний попит на хеджування, але й структурна реакція на кризу довіри до всієї системи фіатних валют.

Ефект крокодилячого рота в акціях гірничодобувної промисловості та подвійний надприбуток у Шанхаї

Якщо фізичне золото є основним активом, то акції золотодобувних компаній у 2025 році є наступальним інструментом. Протягом останніх двох років зростання золота було стрімким, і акції компаній з видобутку золота спочатку відставали. Але після того, як ціна на золото перевищила 4500 доларів, більшість гірничодобувних компаній зберегли свої витрати на підтримуючі видобування (AISC) нижче 2200 доларів. Це означає, що при кожному зростанні ціни на золото на 1% чистий прибуток компаній може зрости на 3% або навіть 5%.

Це відома форма «крокодилячого рота». Ціна на золото лінійно зростає, тоді як вільний грошовий потік гірників показує експоненціальне зростання. Коли ціна на золото зросла з 3000 доларів до 4500 доларів, прибуток гірників з 800 доларів за унцію (3000-2200) стрімко зріс до 2300 доларів (4500-2200), зростання прибутку склало 187%. В даний час купівля акцій гірничодобувної промисловості дорівнює купівлі недооціненої друкарської машини, що працює на повну потужність.

Для китайських інвесторів недостатньо просто звертати увагу на ціну золота в доларах. На фоні глобальної «де-доларизації» та «зсуву золота на Схід» юаневе золото демонструє незалежний та більш сильний тренд. «Шанхайський преміум» зазнає структурного зростання, оскільки попит азіатських ринків на фізичну доставку значно перевищує торгівлю «паперовим золотом» у США та Європі, що призводить до того, що ціна золота на Шанхайській біржі (SGE) протягом тривалого часу перевищує ціни в Лондоні (LBMA) та Нью-Йорку (COMEX).

Аналіз трьох основних шляхів отримання прибутку від інвестицій в золото

Фізичне золото: захоплення бета-доходу від розмивання валюти

· 4500 доларів США все ще має потенціал у порівнянні з піковим значенням 1980 року з урахуванням інфляції

· Співвідношення Доу-Джонса до золота 10:1 проти 1:1 у 1980 році показує потенціал для корекційного зростання

· Володарі юаневих золотих запасів отримують додатковий прибуток у розмірі 50-80 доларів США за рахунок шанхайської надбавки α

Золотоносні акції: інструмент для посилення атаки

· Постійні витрати 2200 доларів США проти ціни золота 4500 доларів США, прибуток понад 2300 доларів США

· При зростанні ціни на золото на 1% чистий прибуток гірничодобувних компаній може зрости на 3-5%

· Вільний грошовий потік показник вибухового зростання, ефект крокодилячого рота повністю запущений

Шанхайське золото: структурна премія на західне золото, що переміщується на схід

· Шанхайське золото довгостроково вищe за лондонське на 50-80 доларів, деякий час перевищувало 100 доларів

· Прямі золоті потоки в Схід є незворотними

· Власники юанів отримують подвійний прибуток від зростання цін на золото та розширення премії

Протягом останніх двох років різке зростання ціни на золото є лише початком «середньострокового повернення», а не закінченням бульбашки. Світові витрати на відсотки за боргами перевищили 5 трильйонів доларів, а фіскальна влада змушує центральні банки продовжувати друкувати гроші для купівлі боргових зобов'язань. Ця структурна сила продовжуватиме підштовхувати ціни на золото вгору. Урок 1980 року полягає в тому, що остання стадія бичачого ринку золота часто є найбільш божевільною та ірраціональною, коли маси переходять від «сумнівів» до «панічних закупівель». Поточні 4500 доларів у порівнянні з піком 1980 року, скоригованим на інфляцію, або навіть у порівнянні з поточним обсягом світової грошової маси, ще не досягли рівня бульбашки. Світова боргова криза забезпечує безперервне паливо для зростання цін на золото, а вибух акцій гірничодобувної промисловості та розширення східної премії є найочікуванішими подіями другої половини цього бичачого ринку.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.