2025 рік демонструє прорив у ринку стабільних монет, їхня ринкова капіталізація перевищила 3000 мільярдів доларів, а аналітики прогнозують досягнення 2 трильйонів доларів у майбутньому. Це вже не просто історія про криптовалюти, а про революцію у самій суті грошей. Інфраструктура стабільних монет переписує майбутнє фінансових послуг. Ця стаття походить від Stepan | squads.xyz та була підготовлена, зібрана та перекладена BitpushNews.

(Передісторія: Переломний момент у криптовалютах: 2026 рік — кардинальні зміни у правилах гри)

(Додатковий контекст: Попит на пошук «криптовалюти» у Google впав до мінімуму, на зміну приходить новий безпечний притулок — срібло)

Зміст статті

- Огляд даних

- Що ми дізналися з події Synapse

- Питання самостійного управління та страхування

- Глобальний доступ і проблема «останнього мильця»

- Боротьба за створення блокчейнів для конкретних цілей

- Інтелектуальні фінанси (Agentic Finance)

- Роздуми про безпеку

- Проблеми приватності

- Перспективи на майбутнє

Це вже не просто історія про криптовалюти. Це історія про гроші.

2025 рік чітко показав: стабільні монети закріпилися на ринку, їхня базова інфраструктура стане фундаментом для фінансових послуг наступного десятиліття.

З наближенням кінця року я багато думав про наш етап, уроки 2025 року та напрямки розвитку. Нижче — мої спостереження щодо стану стабільних монет напередодні 2026 року.

Кілька зауважень:

- Claude та Deni також внесли свій внесок у цю статтю.

- Squads — фінтех-компанія, а не банк або організація з управління цифровими активами.

- Весь зміст статті не є фінансовою порадою.

- Графіки та зображення створені Nano Banana у стилі, натхненному моїм улюбленим художником Tom Sachs.

Огляд даних

У 2025 році обсяг ринку стабільних монет перевищив 3000 мільярдів доларів, тоді як на початку року він становив лише 2050 мільярдів. За менше ніж 12 місяців додатковий обсяг пропозиції склав майже 1000 мільярдів доларів.

Для порівняння: у 2024 році загальний приріст пропозиції за рік склав 700 мільярдів, а у 2023 — фактично був спад.

Ці прогнози відображають тверду віру інституцій. JPMorgan прогнозує, що протягом кількох наступних років ринкова капіталізація стабільних монет досягне 5000–7500 мільярдів доларів. Базовий прогноз Citibank — до 2030 року 1.9 трильйонів доларів. Standard Chartered прогнозує до 2028 року — 2 трильйони доларів. Зараз емітенти стабільних монет вже входять до десятки найбільших власників американських державних облігацій.

Це вже не просто історія про криптовалюти. Це історія про гроші. А інфраструктура, послуги та продукти, що забезпечують цей зростаючий ринок, стануть одними з найцінніших у наступному десятилітті.

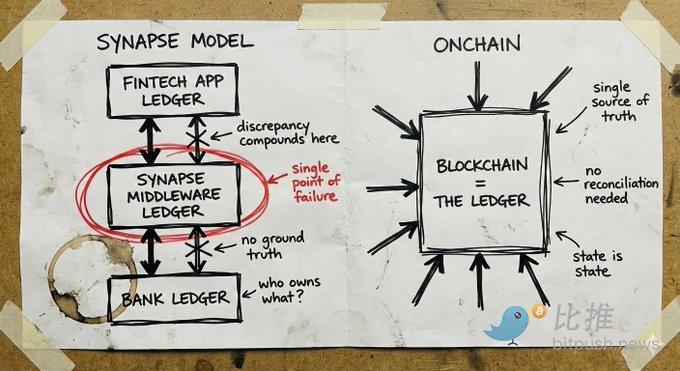

Що ми дізналися з події Synapse

Частково цей перехід зумовлений тим, що все більше людей усвідомлюють, що базова інфраструктура стабільних монет пропонує принципово інше уявлення про довіру. Це не лише тому, що побудова на стабільних монетах стає дешевшою та швидшою(хоча так і є), а головне — тому, що ви довіряєте математиці та коду, а не централізованим структурам та їхнім обіцянкам «твій гроші — у безпеці там, де я кажу».

Щоб зрозуміти, чому це важливо, подивімося, що сталося з Synapse.

Synapse Financial Technologies колись була зразком банку як сервіс (BaaS). Вона отримала підтримку провідних інвесторів, з’єднала понад 100 фінтех-партнерів із банками, що мають страховку FDIC(Федеральна корпорація страхування депозитів), і обслуговувала близько 10 мільйонів користувачів. Її слоган був дуже точним: фінтех-компанії можуть отримати банківські послуги без необхідності ставати банками; банки — без розробки додатків — отримують канали розповсюдження; споживачі отримують сучасний досвід із традиційним захистом.

У квітні 2024 року Synapse подала заявку на банкрутство за 11-ю главою. Більше 100 000 клієнтів втратили доступ до своїх коштів. Прокурор, призначений судом, виявив, що між сумою, яку клієнти мають отримати, і реальною сумою, яку тримають банки, існує розрив у 65–96 мільйонів доларів. На слуханнях у грудні 2024 року (колишня голова FDIC) порівняла цю ситуацію з досвідом її батька, коли його депозити зникли під час розпаду Югославії.

Головна причина — провали обліку та звірки в проміжному шарі. Synapse відповідала за облік активів між фінтех-компаніями та банками. Коли ця система зламалася, не залишилося «фактичної правди». Банки звинувачували один одного. Фінтех-компанії та клієнти — безпосередньо — не мали контролю над своїми коштами. Звичайні люди спостерігали, як їхні заощадження зникають у бюрократичній невизначеності.

У криптовалютній сфері також були свої катастрофічні провали: FTX, Celsius, Terra/Luna. Але ці провали були зумовлені централізованими трестами, що робили високоризикові ставки на депозитах. Вони мали ту саму проблему, що й Synapse: непрозорі системи, які стають очевидними лише тоді, коли вже пізно, і ніхто не бачить реальної ситуації.

Уроки традиційних фінтехів і криптоіндустрії однакові: коли ви не бачите, де ваші гроші, — ви не можете бути впевненими у їхній безпеці.

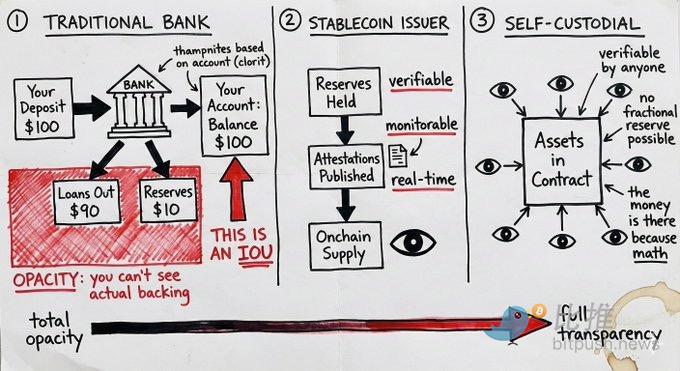

Питання самостійного управління та страхування

Самостійне управління стабільними монетами змінює модель ризику, роблячи страхування FDIC менш необхідним у багатьох сценаріях.

Традиційні банки працюють за системою часткового резерву: коли ви кладете гроші, банк переважно видає їх у позику, залишаючи невелику частину у себе. Ваш баланс — це лише боргова цінна папірка. Якщо багато клієнтів одночасно захочуть зняти гроші або якщо кредити стануть проблемними, грошей може не вистачити. Страхування FDIC створене саме для запобігання такій ситуації. Це страховка від неправильного управління вашими коштами у банку.

Самостійне управління стабільними монетами працює інакше. Активи зберігаються у смартконтрактах. У будь-який момент будь-хто може перевірити, чи є кошти там. Це не боргова цінна папірка, не претензія на частковий резерв — це реальні активи під контролем користувача. Відсутній ризик контрагента через банківські позики.

Але тут є один важливий момент, який зазвичай ігнорується: сама стабільна монета не позбавлена ризику емітента. Смартконтракт, наповнений USDC, — це лише код. Якщо його емітент Circle потрапить під регуляторний тиск або резерви зменшаться, це не допоможе. Тримання USDT — це ставка на управління резервами Tether. Самостійне управління усуває ризик посередника, але не ризик емітента.

Різниця у тому, що ризик емітента можна контролювати. Ви можете перевірити резерви. Спостерігати за потоками на блокчейні. Дивитися, як розподіляються активи між емітентами. Тоді як ризик традиційного банку прихований у його «чорній скрині», і його відкриває лише катастрофа.

Це не означає, що самостійне управління підходить усім. Великі інститути все ще потребують регуляторних рамок і страхових продуктів. Але для багатьох сценаріїв, коли ризик емітента можна контролювати, модель самостійного управління з прозорими ризиками емітента є кращою за непрозорі системи з страховкою.

Глобальний доступ і проблема «останнього мильця»

Стабільні монети дають щось, чого не можуть запропонувати традиційні фінтех-інструменти: справжній глобальний доступ з першого дня.

Гаманець можна використовувати будь-де. Смартконтракти не зважають, у якій юрисдикції знаходиться користувач. Транзакції між стабільними монетами — це за своєю природою безкордонна операція. Для виплати зарплати віддаленим підрядникам, управління капіталом між структурами або розрахунків із постачальниками, що приймають стабільні монети, ця інфраструктура працює миттєво і глобально.

Порівняймо з традиційною міжнародною експансією: потрібні місцеві банки-партнери, місцеві ліцензії(зазвичай для різних видів діяльності потрібні різні ліцензії), місцеві регуляторні команди, юридичні особи. Кожна країна — це майже новий стартап. Тому більшість цифрових банків або працюють лише всередині країни, або витрачають роки на розширення на кілька ринків.

Revolut намагається вже майже десять років, але ще не досягла повного покриття.

Обмеження інфраструктури стабільних монет — у «останньому мильці»: підключенні до фіатних валют. Канали входу-виходу фіатних грошей все ще вимагають місцевих ліцензій і партнерів. Це неможливо повністю обійти.

Але «нам потрібно вирішити проблему підключення до фіату на цьому ринку» і «нам потрібно повністю перебудувати банківську технологічну платформу» — це зовсім різні речі. «Останнє мильце» — це модульна частина. Можна співпрацювати з місцевими сервісами для обміну фіату, не переробляючи всю основну інфраструктуру. Можна через стабільні монети виходити у більшість регіонів світу і поступово підключати місцевих партнерів для роботи з фіатом.

Якщо у традиційних фінтехів немає повної технічної бази у кожній країні, вони не зможуть запустити сервіс. А компанії, що випускають нативні стабільні монети, з самого початку глобалізовані і поступово вирішують проблему «останнього мильця». Це зовсім інша модель розширення.

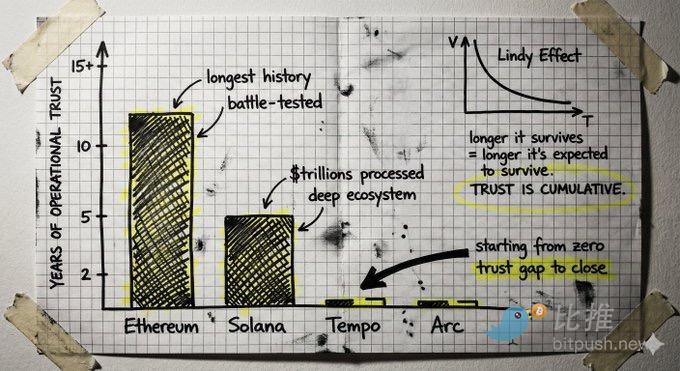

Боротьба за створення блокчейнів для конкретних цілей

Кілька фінансово потужних команд працюють над створенням нових блокчейнів спеціально для стабільних монет і платежів. Їхня ідея — що існуючі блокчейни оптимізовані для транзакцій, а не для платежів, і що спеціально створена інфраструктура може забезпечити кращу пропускну здатність, меншу затримку та відповідні регуляторні інструменти.

Це цілком логічна ідея, запропонована розумними людьми. Stripe і Paradigm створюють Tempo, Circle — Arc.

Але є й інша сторона медалі.

Створення з нуля нового Layer 1 означає, що довіра має бути відновлена з нуля. Блокчейн — це машина довіри, а довіра формується шляхом накопичення досвіду. Вона базується на довготривалому безаварійному функціонуванні, на захисті мільярдів активів без вразливостей, на глибокому розумінні крайніх випадків розробниками, на коді, що витримав атаки. Це — ефект Лінді (Lindy effect).

Зрілі ланцюги мають цю накопичену довіру. Solana вже обробила транзакцій на трильйони доларів, має повний набір інструментів, гаманців, мостів і інтеграцій. Ethereum — ще довше. Питання у тому, чи різниця між функціоналом цих ланцюгів і потребами платежів перевищує ту довіру, яку потрібно здобути для нових ланцюгів.

Ще важливий аспект — нейтральність. Ланцюги, контрольовані великими платіжними компаніями, — незалежно від їхнього статусу «нейтральних», — мають у своїй архітектурі інтереси цих компаній. Створення справді нейтральної публічної інфраструктури дає інший рівень гарантій.

Інтелектуальні фінанси (Agentic Finance)

Зараз, коли говорять про Agentic Finance, уявляють інтелектуальних агентів, які керують вашими фінансами: приймають інвестиційні рішення, керують портфелем, оптимізують ваше фінансове становище.

Але це ще не справжня можливість, принаймні — не зараз.

Справжня можливість — у нудних і рутинних процесах. У тому, щоб делегувати агентам щоденні фінансові операції: моніторинг рахунків, порівняння з накладними, ініціація платежів, обробка витрат, виконання регулярних транзакцій. Не замінювати людське рішення у важливих питаннях, а автоматизувати рутинні та трудомісткі операції.

Питання: як саме інтелектуальні агенти рухатимуть кошти?

Традиційні платіжні канали створені для людей. Вони передбачають, що ініціатор — це особа з довіреними документами. Надати агенту логін і пароль до банку — це і безпека, і регуляторний ризик. Агент може «галюцинувати», його можуть маніпулювати або він може помилитися через швидкість роботи.

Саме тут стає особливо важливим роль стабільних монет і смартконтрактів. Агент не отримує логінів, він отримує набір обмежених дозволів, закодованих у смартконтракті: кожна транзакція — максимум X доларів, тільки на затверджені адреси, тільки у визначений час або для конкретної цілі. Ці обмеження автоматично виконуються кодом. Агент у структурі не може перевищити свої повноваження, оскільки вони закладені у архітектуру.

Модель довіри, яку дає блокчейн — це можливість мати верифіковану, обмежену, прозору довіру. Традиційні системи вимагають довіри до агентів, що не порушують правила. Смартконтракти — з іншого боку — закладають у архітектуру обмеження, що роблять будь-яку зловживальну поведінку неможливою у межах визначених рамок.

Це не позбавляє всіх проблем. Що трапиться, якщо агент зробить помилку у своїх обмежених дозволах? Хто відповідатиме, якщо агент затвердить фальшиву, але технічно коректну, накладну? На ці питання потрібно відповідати.

Але саме цей початковий рівень обмежень, закладений архітектурою, — це те, що робить системи на базі блокчейна природно безпечними. І перехід до традиційних каналів — дуже складний. Автономні фінанси неминуче з’являться. А їхню безпеку забезпечить саме інфраструктура, що народилася з стабільних монет.

Роздуми про безпеку

Зараз у сфері стабільних монет з’являються команди з зовсім іншим підходом до безпеки. Це — ризиковані ідеї, і для деяких з них(на жаль, і для їхніх клієнтів)наслідки можуть бути дуже сумними.

З’являється модель: швидко діяти, залучати користувачів, а потім вирішувати проблеми. Вони використовують розмиті визначення «самостійного управління», приховуючи реальну модель довіри. Вони поспішно інтегрують без належної перевірки безпеки та постачальників. Вони йдуть шляхом спрощення управління ключами. Вони вважають безпеку операцій — затратами.

Частково це зрозуміло. Ринок швидко розвивається. Високий рівень конкуренції. Більше місяців на безпеку — це ризик втрати ринку.

Такий компроміс цілком логічний у багатьох галузях. Але у сфері фінансової інфраструктури — ні.

Створення банку або подібної до нього структури означає, що довіра будується роками, а не кварталами. Це означає, що навіть агресивні підходи мають керувати ризиками обережно. Це — створення систем, здатних витримати непередбачувані крайні ситуації.

Команди, що зможуть перемогти у 2026 році і пізніше, — це ті, що мають глибокі професійні знання і цінують безпеку понад усе.

Проблеми приватності

Мій нестандартний погляд — до сьогодні у сфері криптовалют проблеми приватності здебільшого — це питання, яке потрібно просто поставити галочкою. Для транзакцій, DeFi і спекуляцій відсутність реальної приватності не є перешкодою. Вся екосистема працює добре, навіть із псевдонімними адресами і відкритою історією транзакцій.

Але коли інфраструктура стабільних монет почне переносити реальні бізнес-операції і продуктивну економіку в блокчейн, ситуація зміниться.

Коли справжні компанії почнуть використовувати стабільні монети для управління капіталом, приватність стане критичною. Витік комерційної інформації — реальна проблема: ваші постачальники, клієнти, грошові потоки — все стане відкритим для будь-кого, хто захоче подивитися. Жодна серйозна компанія не хоче, щоб її фінансові операції були відкриті конкурентам, і жоден фінансовий директор не стане переносити важливі фінансові активності у канали, де кожна транзакція може бути проаналізована.

Це питання, яке потрібно вирішити вже сьогодні, щоб воно не стало бар’єром для майбутнього впровадження.

Щасливий факт — моделі приватності стабільних монет не вимагають повної реалізації ідеї криптоанонімності. Нам не потрібно повністю анонімних транзакцій. Нам потрібна вибіркова приватність — зовсім інша ціль.

Вибіркова приватність означає: довести щось, не розкриваючи всі інші дані. Довести, що у вас достатньо коштів, не показуючи баланс; довести, що транзакція легальна, не розкриваючи деталей контрагентів; довести свою особу відповідно до вимог, не подаючи документи. Власник коштів бачить усе, що потрібно для доведення відповідності, а інші — лише ті дані, які навмисно розкриваються.

Ми маємо технології для вирішення цієї проблеми. Я спілкувався з командами, що створюють чудові системи приватності.

Проблема у тому, що ці технології ще на початковій стадії. Їхні кодові бази дуже об’ємні, важко піддаються аудиту, формалізації та тестуванню. Вони вимагають зовсім інших довірчих і безпечних припущень, ніж ті, що вже закладені у наші існуючі інфраструктури. Екосистема криптовалют багато років працювала над зміцненням основних протоколів, накопичуючи довіру, що формується лише після атак і випробувань. Додати новий, неперевірений рівень приватності — ризик зруйнувати цю основу.

Головне питання — як додати приватність без значних компромісів у безпеці? Це може означати глибше інтегрування приватних функцій у перший рівень протоколу або пошук способів, що не вимагають довіри до нових криптографічних систем.

Перспективи на майбутнє

Зростання стабільних монет у 2025 році — це переважно перенесення вже існуючих фінансових сервісів у більш ефективну інфраструктуру: платежі, доходи, споживання, карткові сервіси. Це добре. Це швидше, дешевше і відкриває доступ до ринків, які раніше були недосяжними для традиційних фінтех-компаній.

Але те, що відкриває стабільна монетна інфраструктура, — набагато більше, ніж просто більш ефективне виконання тих самих функцій. Ви отримуєте програмовані гроші. Ви підключаєтеся до глобальних фінансових ринків, де щодня створюються нові фінансові мови. Ви отримуєте можливість, щоб інтелектуальні агенти керували капіталом у безпечних умовах, а не просто довіряли їм не робити зла.

Це — наш шанс переосмислити, яким має бути справжній фінансовий сервіс.

Поки що я не бачу достатньої кількості команд, що прагнуть цього. Можливість вже поруч, але більшість учасників галузі досі працюють за старими моделями 2015 року. Сподіваюся, у 2026 році ситуація зміниться.