Резюме

На початку лютого 2026 року Трамп висунув кандидатуру колишнього члена Ради Федеральної резервної системи, ястреба з монетарної політики Кевіна Воша на посаду голови ФРС, що спричинило різкі коливання на світових фінансових ринках, а криптовалютний сектор назвав цей ефект «ефектом Воша». Основні криптовалюти зазнали значних втрат, а спотовий Bitcoin ETF за один день зафіксував майже 10 мільярдів доларів чистого відтоку капіталу. Глибокий аналіз показує, що суть ефекту Воша полягає у «зміщенні якоря» у логіці глибинної монетарної політики — від старої наративи «тривала інфляція знецінює фіатні гроші, криптоактиви як засіб збереження вартості отримують вигоду» до нової парадигми «жорсткий контроль відсоткових ставок підсилює довіру до долара, а скорочення ліквідності карає ризикові активи». У цьому переході цінова механіка криптоактивів зазнає структурної перебудови: кореляція Bitcoin із технологічним сектором посилюється, він змушений прийняти роль «високоризикового бета-фактора»; цінування зосереджується навколо реальних відсоткових ставок, а не ліквідності; внутрішньомаркетові розбіжності посилюються — активи з реальним грошовим потоком і практичним застосуванням отримають премію. У перспективі криптоактиви можуть перетворитися з «недержавних цифрових застав» у щось більше, ніж просто «засоби захисту від ризиків». Інвесторам потрібно системно переглянути свої стратегії, розглядаючи криптовалюти як «високоризиковий бета-фактор», чутливий до макроекономічної ліквідності, і під час циклів стиснення зосереджуватися на фундаментальних аналізах, управлінні ризиками та резерві ліквідності.

Розділ 1: Аналіз ефекту Воша — чому призначення однієї особи викликало землетрус на ринку?

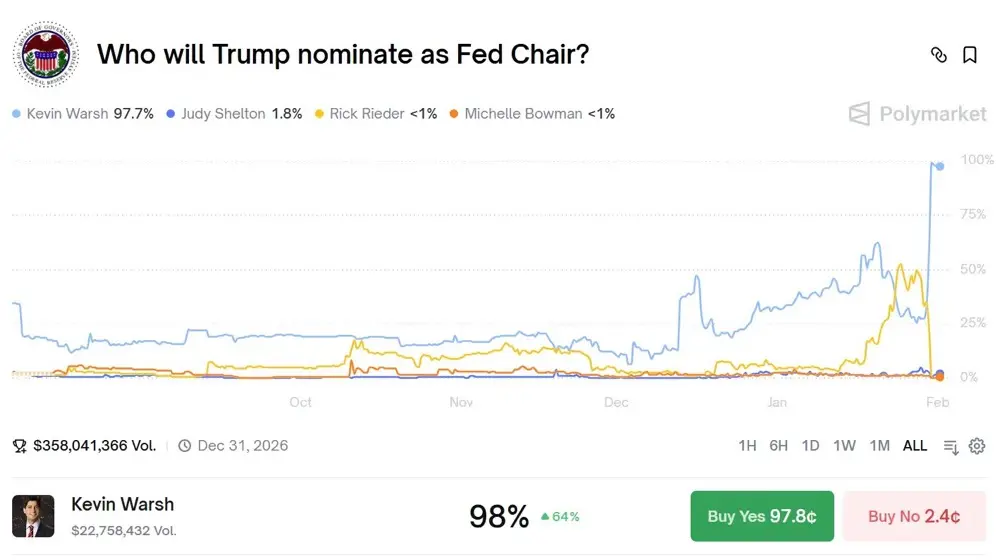

30 січня 2026 року у світових фінансових ринках стався цунаміподібний шок, що перевищив за силою більшість економічних новин і монетарних рішень. Повідомлення про висунення Кевіна Воша на посаду голови ФРС спричинило різкий стрибок долара, обвал золота і срібла, а криптовалютний сектор зазнав кровопролитної різанини — Bitcoin за один день знизився приблизно на 7%, Ethereum — більш ніж на 10%, а ринкова капіталізація зменшилася більш ніж на 800 мільярдів доларів. Зовні це здавалося звичайною зміною кадрів, але глибший аналіз показує, що реакція була надзвичайно гострою через те, що кандидатура Воша зачепила найчутливішу нервову точку сучасної фінансової системи. Кевін Вош — не звичайний чиновник ФРС: його кар’єра і політичні позиції формують цілісний образ ястреба. У 2006 році, у віці 35 років, він став наймолодшим членом Ради, що вже свідчило про його винятковий потенціал. Під час глобальної фінансової кризи 2008 року, коли більшість колег підтримували радикальні заходи кількісного пом’якшення, Вош був найстійкішим опонентом. Він відкрито критикував другий раунд QE (QE2) і попереджав, що масові покупки активів і тривале нульове ставлення до відсотків викривляють ринкові сигнали, створюють моральний ризик і шкодять довгостроковій ціновій стабільності. Його погляди тоді здавалися чужими кризовій атмосфері, але з часом все більше експертів почали переосмислювати його застереження. Після виходу з ФРС Вош поглибив свої теоретичні розробки у роботі в Гуверському інституті та Стенфордській бізнес-школі. Він особливо наголошував на важливості «реальної ставки» як якоря монетарної політики, вважаючи, що негативні реальні ставки — це покарання для заощаджувачів і стимул для неправильного розподілу капіталу. У 2025 році він у відкритій промові чітко заявив: «Здоровий економічний стан потребує позитивних реальних ставок як сигналу для ресурсного розподілу; штучне зниження ставок породжує фальшиве процвітання і неминучі бульбашки». Ці висловлювання прямо суперечать нинішньому середовищу ліквідності, що підтримує криптовалютний ринок.

Найглибший урок ефекту Воша — це те, що він відкрив довгостроковий конфлікт між криптовалютами і монетарною політикою, який раніше ігнорувався. Початковий наратив криптовалют базувався на протистоянні централізованому друку грошей — у цьому контексті Сатоші залишив у генезі Bitcoin фразу «Міністр фінансів на межі реалізації другого раунду екстреної допомоги банкам», що чітко вказує на опозиційний характер. Однак із розвитком ринку криптоактивів він не став незалежною системою, а навпаки — глибше інтегрувався у традиційний фінансовий світ і став залежним від нього. Важливим етапом цього процесу стала легалізація спотового Bitcoin ETF: вона відкрила двері для інституційних інвесторів, але водночас передала ціну Bitcoin із децентралізованої спільноти у руки великих фінансових гравців. Тепер визначають ціну не майнери, не холдери і не розробники, а портфельні моделі BlackRock, Fidelity та інших гігантів, що керують ризиками. Вони класифікують криптоактиви як «високорозвинені технологічні акції» або «альтернативні ризикові активи», і їхні рішення базуються на тих самих макроекономічних змінних — очікуваннях щодо відсоткових ставок, ліквідності та ризик-апетиті. Така структурна залежність робить крипторинок особливо вразливим до ястребів на кшталт Воша, оскільки інституційні інвестори механічно коригують позиції відповідно до очікувань щодо ставок, ігноруючи «недержавну цінність збереження» Bitcoin. Це — жорстока іронія: актив, створений для протистояння центральним банкам, у підсумку визначається традиційними інституціями, найбільш чутливими до політики ЦБ.

Розділ 2: Історичне тестування циклу стиснення — як ціноутворюються криптоактиви?

Щоб глибше зрозуміти потенційний вплив ефекту Воша, потрібно звернутися до історії і проаналізувати поведінку криптовалют у попередніх циклах стиснення. Це не просто збірка даних, а спроба виявити структурні закономірності, що допоможуть прогнозувати майбутній рух ринку. Перший важливий період — цикл 2017–2018 років із скороченням балансу і підвищеннями ставок. У жовтні 2017 року ФРС почала зменшувати баланс, а за два роки підвищила ставки сім разів. Bitcoin у цей період демонстрував запізнілу реакцію: у грудні 2017 року, коли ФРС вже почала підвищувати ставки, Bitcoin досяг історичного максимуму — 19891 долар, ігноруючи сигнали про монетарне стиснення, він продовжував зростати у бурхливому бичачому тренді. Однак ця ігнорування дорого обійшлося: у 2018 році, коли темпи підвищення ставок і масштаб скорочення балансу зросли, ринок зазнав тривалої корекції. Bitcoin упав до 3127 доларів, знизившись на 84,3% за 13 місяців. Висновок — монетарний вплив має лаговий характер: у короткостроковій перспективі ринок може ігнорувати сигнали, але при досягненні критичної точки наслідки будуть різкими і болісними. Також цей період показав, що крипторинок тоді був слабко пов’язаний із традиційними фінансами і більше залежав від внутрішніх циклів (наприклад, напіввипуск Bitcoin) і настроїв роздрібних інвесторів.

Другий важливий період — цикл 2021–2022 років із боротьбою з інфляцією, що має більшу схожість із сучасною ситуацією. У листопаді 2021 року ФРС почала зменшувати купівлю активів (Taper), у березні 2022 року підвищила ставки вперше за багато років, а за рік підвищила їх ще сім разів — на 425 базисних пунктів. У листопаді 2021 року Bitcoin досяг максимуму — 69000 доларів, а у листопаді 2022 року впав до 15480 доларів, знизившись на 77%. У порівнянні з циклом 2017–2018 років, тут важливим є зростання кореляції між крипто і технологічним сектором: з початку 2021 року по середину 2022-го кореляція Bitcoin із індексом Nasdaq зросла з 0,3 до 0,86. Це не випадковість, а відображення структурних змін: інституційні інвестори масово заходять у криптоактиви, інтегруючи їх у єдину ризикову модель. Коли ФРС почала агресивно підвищувати ставки для боротьби з інфляцією, вони одночасно зменшували позиції у технологічних активах і криптовалютах, що спричинило «похідне закриття позицій» і поглиблення падіння. Також у цей період з’явилася ще одна ознака — внутрішня диференціація ринку: під час загального зниження Bitcoin демонстрував меншу втрату, тоді як альткоїни падали ще сильніше, багато з них — понад 90%. Це свідчить про початок сегментації — зосередження капіталу у «ядерних» активів із високою ліквідністю і високою довірою.

Третій період — 2024–2025 роки, коли відбувалося тривале утримання високих ставок. Федеральна резервна система тримала ставку на рівні 5,25–5,50% протягом 16 місяців і одночасно скорочувала баланс на 950 мільйонів доларів щомісяця. У цей час крипторинок демонстрував складну структуру: Bitcoin завдяки затвердженню спотового ETF виріс з 45 000 до понад 100 000 доларів, тоді як більшість альткоїнів знизилися на 40–70%, а понад 80% із топ-100 за ринковою капіталізацією показали результати гірші за Bitcoin. Це свідчить про тенденцію: у умовах зменшення ліквідності капітал концентрується у «найнадійніших» ризикових активах — тих, що мають найкращу ліквідність, регуляторний статус і високий рівень прийняття інституціями. Інші криптоактиви стикаються з «вампірським ефектом» Bitcoin і мають менше шансів на зростання. Також у цей період почала проявлятися чутливість цін на криптоактиви до реальних ставок: коли дохідність 10-річних TIPS зросла з 1,5% до 2,5%, ціна Bitcoin знизилася приблизно на 15%. Це — новий рівень чутливості, раніше не характерний для крипторинку.

З аналізу цих трьох періодів можна зробити висновки: перше — вплив монетарної політики має лаговий і накопичувальний характер; друге — із зростанням участі інституцій кореляція з традиційними активами зростає і досягає максимуму у циклах стиснення; третє — внутрішня диференціація ринку посилюється, капітал концентрується у лідерах; четверте — наростання кредитного плеча посилює швидкість і глибину падінь, створюючи «петлю» з «зниження цін — ліквідація — ще більше зниження». П’яте — зміни у реальній ставці дедалі більше визначають цінову динаміку криптоактивів, оскільки зростання безризикової доходності підвищує альтернативну вартість утримання активів. Ефект Воша особливий тим, що він відбувається у найінституціоналізованішу фазу ринку і при високих оцінках — це може зробити цей цикл більш тривалим і складним, ніж будь-коли раніше. Крім того, його призначення — ястреба з цілісною теоретичною позицією — може означати, що політика стиснення стане не тимчасовою мірою, а довгостроковою парадигмою. Це матиме далекосяжні наслідки, що перевищують циклічні корекції.

Розділ 3: Моделі ціноутворення криптоактивів у циклах стиснення

У нових умовах, викликаних ефектом Воша, традиційні моделі ціноутворення криптоактивів вже втрачають актуальність. Необхідно створити нову аналітичну базу для розуміння ринкових механізмів. На основі історичних даних і сучасної структури ринку ми розробили трьохфакторну модель ціноутворення, що пояснює формування цін у циклах стиснення. Перший фактор — ліквідність, вага 40%. Він враховує глобальні зміни у грошовій масі: баланс ФРС, глобальний M2, обсяги нічних реверсних операцій тощо. Дані показують сильний зв’язок між глобальною ліквідністю і ринковою капіталізацією криптоактивів (R² = 0,62): кожне зменшення ліквідності на 1% у середньому зменшує ринкову вартість крипто на 2,1%. За прогнозами, баланс ФРС зменшиться на 15–20% за два роки, що еквівалентно 1,2–1,6 трильйона доларів, і це може знизити загальну капіталізацію крипторинку на 25–30%. Важливо враховувати нелінійність цього процесу: на початкових етапах вплив слабкий, але при досягненні критичних рівнів можливі різкі кризи ліквідності, що посилюються через високий рівень кредитного плеча і використання деривативів, що може спричинити ланцюгову реакцію.

Другий фактор — реальна ставка, вага 35%. Вона відображає альтернативну вартість утримання активів, зокрема доходність 10-річних TIPS і реальні ставки по федеральних фондах. Зростання реальної ставки на 1% підвищує необхідний ризик-преміум Bitcoin приблизно на 280 базисних пунктів, щоб зберегти поточну оцінку. Це означає, що при підвищенні реальної ставки з 1,5% до 3% очікувана річна дохідність Bitcoin має сягнути майже 70%, що є високим бар’єром.

Третій фактор — ризик-апетит, вага 25%. Він враховує настрої ринку, зокрема індекс VIX, спред високоризикових боргів і оцінки технологічних компаній. Чутливість крипто до змін ризик-апетиту дуже висока: при зниженні настроїв на 10% — оцінки знижуються на 18%. Це зумовлено високою волатильністю і периферійним статусом активів. У циклах стиснення, коли ставки зростають, ризик-апетит знижується, що ще більше знижує цінність активів. Зростання реальної ставки не лише зменшує абсолютну цінність, а й зменшує здатність інвесторів брати на себе ризики, що проявляється у зменшенні венчурних інвестицій, зниженні оцінок зростання і розширенні спредів.

За цим трьохфакторним моделем, різні криптоактиви мають свої особливості цінового формування. Bitcoin — базовий актив, на 60% залежить від макроекономічних факторів, 25% — від потоків ETF, решта — від внутрішніх фундаментальних показників. Його кореляція з традиційними активами тримається на рівні 0,65–0,75, волатильність — 55–70%, чутливість до реальних ставок — 12–15% при зміні на 1%. Ethereum і подібні платформи мають складнішу структуру: доходи мережі — 40%, активність розробників — 25%, DeFi — 20%, макроекономіка — 15%. Це створює ризики системних збоїв через взаємозалежність протоколів і емоційні коливання. Внутрішня диференціація посилюється: активи з реальним грошовим потоком (з доходом понад 5 млн доларів на рік) отримують підтримку, а чисті гівевей-ґеймі — ні. У топ-200 менше 30% мають стабільний дохід, і лише 15% мають механізми дивідендів або викупів. У циклах стиснення капітал концентрується у лідерах, а більшість активів ризикують зійти у «зомбі».

Розділ 4: Коригування інвестиційних стратегій і управління ризиками

У нових умовах, викликаних ефектом Воша, усім учасникам ринку потрібно радикально переглянути свої стратегії і підходи до управління ризиками. Для інституційних інвесторів перший крок — переосмислити роль криптоактивів у портфелі. Не слід більше вважати Bitcoin «цифровим золотом» або засобом захисту від інфляції, а визначити його як «високоризиковий зростаючий актив», що належить до тієї ж групи ризикових факторів, що і технологічні акції. Це означає, що у моделях розподілу активів потрібно зменшити ризиковий бюджет на крипту з 5–8% до 3–5%, а у системах оцінки — використовувати індекси технологічного сектору замість золота. У управлінні ризиками потрібно додати сценарії «ліквідності», «різкого зростання ставок» і «кореляційних збоїв». Важливо створити системний процес прийняття рішень: при досягненні певних порогів (наприклад, реальна ставка перевищує 3%, ліквідність падає нижче критичних рівнів, ризик-апетит знижується до історичних мінімумів) автоматично зменшувати позиції або запускати хеджування. Використання ф’ючерсів, опціонів і стратегій кореляційного управління допоможе знизити ризики падіння. У циклах стиснення кореляція крипто з традиційними активами зростає, що зменшує диверсифікаційний ефект, тому потрібно коригувати ваги у портфелі і враховувати цю зміну у моделях.

У майбутньому, незалежно від результату номінації Воша, крипторинок увійшов у нову фазу — з глибокою інтеграцією у традиційний фінансовий світ і зміною цінових механізмів, волатильності та кореляцій. Регуляторна база стане більш чіткою, методи оцінки — професійнішими, структура — складнішою, а циклічність — менш вираженою. Це може стимулювати внутрішню еволюцію галузі: у разі зникнення ліквідних «лідерів» ринок повернеться до створення реальної цінності, вирішення актуальних проблем і побудови сталих економічних моделей. Проекти, що базуються лише на спекуляціях і нереалістичних наративів, будуть витіснені, а справжні інноваційні протоколи — отримають шанс на розвиток.