Bài viết này ban đầu được đăng trên Stablecoin Blueprint, nơi bạn có thể tra cứu toàn bộ bài viết và đăng ký nhận các phân tích qua email. Đặc biệt cảm ơn @ artemis đã cung cấp dữ liệu nhà phát hành!

Giới thiệu: Ai cũng đang phát hành stablecoin

Stablecoin đang chuyển mình thành hạ tầng tài chính ở cấp ứng dụng. Sau khi Đạo luật GENIUS làm rõ quy định, các thương hiệu như Western Union, Klarna, Sony Bank và Fiserv đã chuyển từ “tích hợp USDC” sang “phát hành đồng đô la riêng” thông qua đối tác phát hành white-label.

Điều thúc đẩy xu hướng này là sự bùng nổ của các nền tảng phát hành stablecoin dưới dạng dịch vụ. Vài năm trước, lựa chọn gần như chỉ có Paxos. Hiện nay đã có hơn 10 giải pháp đáng tin cậy tùy vào mục tiêu xây dựng, gồm các nền tảng mới như Bridge và MoonPay, các đơn vị ưu tiên tuân thủ như Anchorage, và những tên tuổi lớn như Coinbase.

Sự đa dạng này khiến hoạt động phát hành ngày càng mang tính hàng hóa hóa. Ở tầng kỹ thuật token, điều này ngày càng đúng. Tuy nhiên, “hàng hóa hóa” còn phụ thuộc vào người mua và mục tiêu thực tế.

Khi tách biệt tầng kỹ thuật token với hoạt động thanh khoản, tư thế tuân thủ và các dịch vụ đi kèm (on/off ramp, điều phối, tài khoản, thẻ), thị trường chuyển từ cuộc đua về giá sang cạnh tranh phân khúc, với quyền lực định giá tập trung ở nơi kết quả khó sao chép nhất.

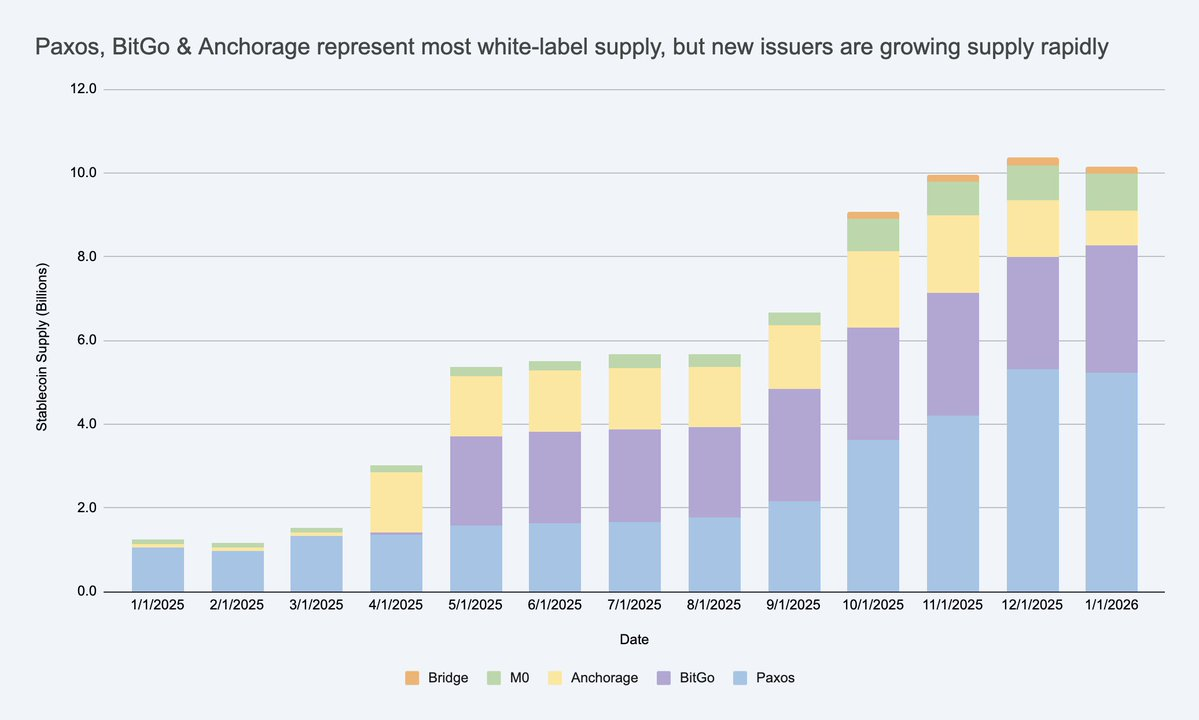

Nguồn cung stablecoin white-label tăng mạnh, tạo ra thị trường nhà phát hành mới ngoài USDC/USDT. Nguồn: Artemis

Nếu xem các nhà phát hành là có thể thay thế cho nhau, bạn sẽ bỏ qua các rào cản thực sự và nơi biên lợi nhuận có thể duy trì.

Vì sao các công ty lại phát hành stablecoin thương hiệu riêng?

Câu hỏi hợp lý. Các công ty thực hiện điều này vì ba lý do chính:

- Kinh tế: giữ lại nhiều giá trị hơn từ hoạt động của khách hàng (số dư và dòng tiền), đồng thời tiếp cận nguồn doanh thu liên quan (ngân quỹ, chi trả, cho vay, thẻ).

- Kiểm soát hành vi: tích hợp quy tắc và ưu đãi tùy chỉnh (ví dụ: khách hàng thân thiết), lựa chọn lộ trình thanh toán và khả năng tương tác phù hợp với sản phẩm.

- Di chuyển nhanh hơn: stablecoin cho phép đội ngũ triển khai trải nghiệm tài chính mới toàn cầu mà không cần xây dựng lại hệ thống ngân hàng.

Đáng chú ý, hầu hết các đồng coin thương hiệu riêng không cần đạt quy mô USDC để được coi là “thành công”. Trong hệ sinh thái khép kín hoặc bán mở, KPI không nhất thiết là vốn hóa thị trường. Có thể là ARPU hoặc tăng trưởng hiệu quả đơn vị: stablecoin giúp tăng doanh thu, giữ chân hoặc tối ưu hiệu suất đến mức nào.

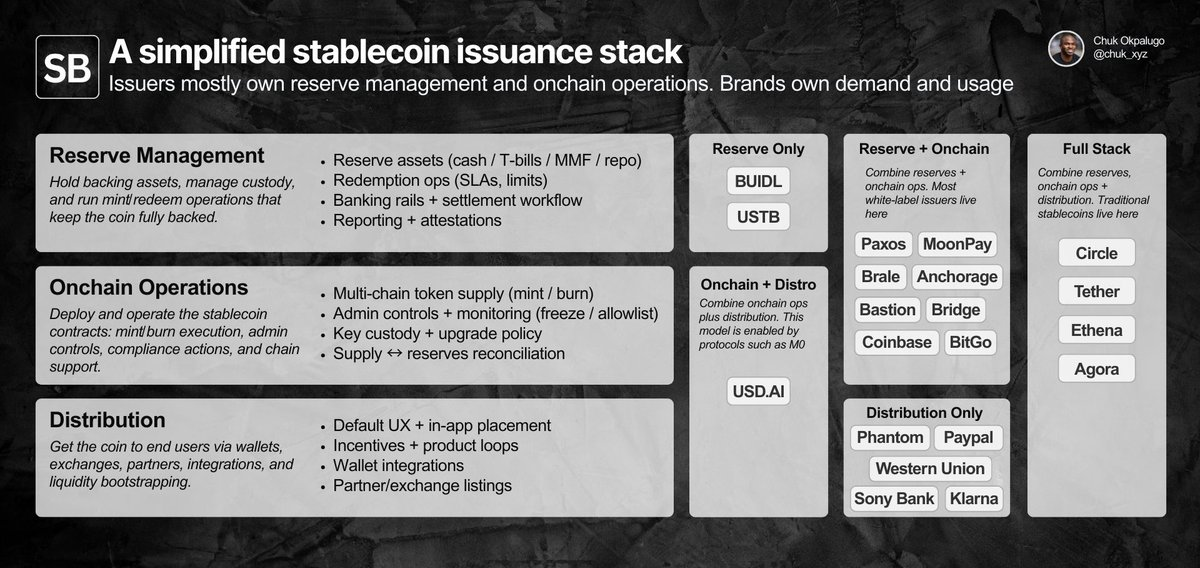

Phát hành white-label vận hành ra sao? Phân tích từng tầng

Để đánh giá hoạt động phát hành có “hàng hóa hóa” hay không, trước tiên cần xác định nhiệm vụ: quản lý dự trữ, hợp đồng thông minh + vận hành onchain và phân phối.

Nhà phát hành chủ yếu quản lý dự trữ + vận hành onchain; thương hiệu sở hữu nhu cầu và phân phối. Khác biệt nằm ở chi tiết.

Phát hành white-label cho phép một công ty (thương hiệu) ra mắt và phân phối stablecoin mang thương hiệu riêng, đồng thời thuê ngoài hai tầng đầu cho nhà phát hành chính thức.

Thực tế, quyền sở hữu chia thành hai nhóm:

- Chủ yếu thuộc thương hiệu: phân phối. Địa điểm sử dụng coin, giao diện mặc định, vị trí trong ví và đối tác hoặc sàn hỗ trợ.

- Chủ yếu thuộc nhà phát hành: vận hành phát hành. Tầng hợp đồng thông minh (quy tắc token, quyền quản trị, thực thi mint/burn) và tầng dự trữ (tài sản dự trữ, lưu ký, quy trình đổi trả).

Về vận hành, phần lớn đã được sản phẩm hóa qua API và dashboard, thời gian triển khai từ vài ngày đến vài tuần tùy độ phức tạp. Không phải chương trình nào cũng cần nhà phát hành tuân thủ quy định Hoa Kỳ, nhưng với khách hàng doanh nghiệp Hoa Kỳ, tư thế tuân thủ đã là một phần của sản phẩm ngay cả trước khi GENIUS có hiệu lực.

Phân phối là khâu khó nhất. Trong hệ sinh thái khép kín, việc sử dụng coin chủ yếu là quyết định về sản phẩm. Bên ngoài, tích hợp và thanh khoản trở thành nút thắt, nhà phát hành thường hỗ trợ thêm về thanh khoản thứ cấp (quan hệ sàn/MM, ưu đãi, khởi tạo). Thương hiệu vẫn sở hữu nhu cầu, nhưng “hỗ trợ ra mắt thị trường” là nơi nhà phát hành có thể tạo ra khác biệt rõ rệt.

Từng nhóm khách hàng đánh giá trọng số các trách nhiệm này khác nhau, nên thị trường nhà phát hành chia thành nhiều cụm riêng biệt.

Thị trường chia thành các cụm. Hàng hóa hóa phụ thuộc vào người mua

Hàng hóa hóa xảy ra khi dịch vụ được tiêu chuẩn hóa đủ để các nhà cung cấp có thể thay thế cho nhau mà không ảnh hưởng đến kết quả, khiến cạnh tranh chuyển sang giá thay vì khác biệt hóa.

Nếu việc thay đổi nhà phát hành làm thay đổi kết quả bạn quan tâm, hoạt động phát hành chưa hàng hóa hóa với bạn.

Ở tầng kỹ thuật token, việc thay đổi nhà phát hành thường không ảnh hưởng đến kết quả, nên ngày càng có thể thay thế cho nhau. Nhiều nhà phát hành đủ khả năng nắm giữ dự trữ kiểu ngân quỹ, triển khai hợp đồng mint/burn đã kiểm toán, cung cấp quyền quản trị cơ bản (tạm dừng/đóng băng), hỗ trợ các chuỗi lớn và API tương tự nhau.

Nhưng thương hiệu hiếm khi chỉ mua dịch vụ triển khai token đơn giản. Họ mua kết quả, và kết quả này phụ thuộc rất nhiều vào loại khách hàng. Thị trường chia thành một số cụm, mỗi cụm có điểm đứt gãy riêng khi thay thế nhà phát hành. Trong từng cụm, đội ngũ thường chỉ có một số lựa chọn khả thi.

- Doanh nghiệp và tổ chức tài chính ưu tiên quy trình mua sắm và tối ưu hóa cho độ tin cậy. Việc thay thế nhà phát hành bị giới hạn bởi uy tín tuân thủ, tiêu chuẩn lưu ký, quản trị và khả năng đổi trả 24/7 ở quy mô lớn (hàng trăm triệu USD). Thực tế đây là quyết định của “ủy ban rủi ro”: nhà phát hành phải có hồ sơ vững chắc và vận hành ổn định.

- Fintech và ví tiêu dùng ưu tiên sản phẩm và tối ưu hóa tốc độ triển khai, phân phối. Việc thay thế bị giới hạn bởi thời gian ra mắt, độ sâu tích hợp và các dịch vụ giá trị gia tăng (như on/off ramp) giúp coin dùng được trong quy trình thực tế. Thực tế đây là quyết định “triển khai trong kỳ này”: nhà phát hành thắng là bên tối thiểu hóa công việc KYC/ramp/điều phối và đưa toàn bộ tính năng lên nhanh nhất, không chỉ stablecoin.

- Nền tảng DeFi và đầu tư ưu tiên khả năng kết hợp và lập trình, bao gồm thiết kế tối ưu hóa lợi suất với các lựa chọn rủi ro khác nhau. Việc thay thế bị giới hạn bởi thiết kế mô hình dự trữ, động lực thanh khoản và tích hợp onchain. Thực tế đây là quyết định “giới hạn thiết kế”: đội ngũ sẽ chấp nhận mô hình dự trữ khác nếu cải thiện khả năng kết hợp hoặc lợi suất.

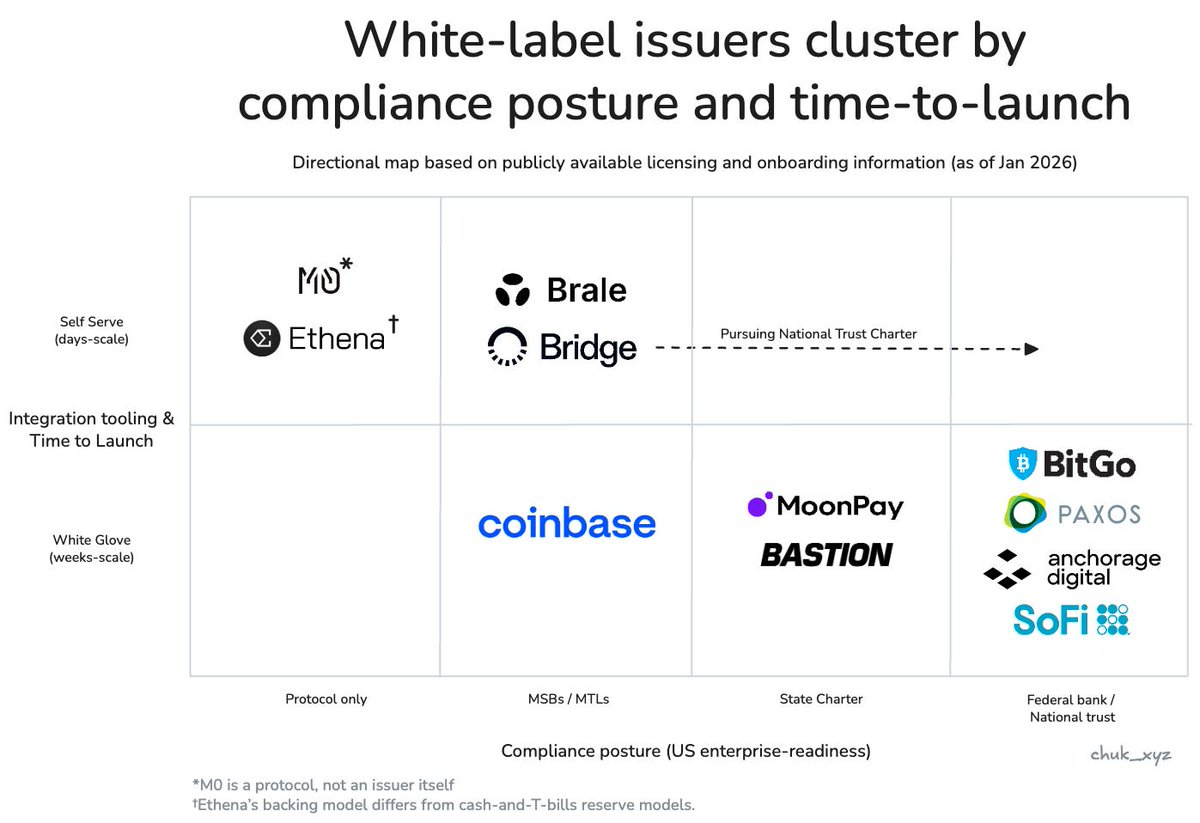

Nhà phát hành phân cụm theo tư thế tuân thủ doanh nghiệp và phong cách onboarding. Doanh nghiệp & tổ chức tài chính (góc phải dưới), Fintech/ví (giữa), DeFi (góc trái trên).

Khác biệt hóa đang dịch chuyển lên tầng cao hơn, điều này thể hiện rõ ở phân khúc fintech/ví. Khi phát hành trở thành một tính năng, nhà phát hành cạnh tranh bằng cách tích hợp các dịch vụ liên quan hoàn thiện quy trình và hỗ trợ phân phối: on/off ramp tuân thủ, tài khoản ảo, điều phối thanh toán, lưu ký, phát hành thẻ. Điều này duy trì quyền lực định giá bằng cách thay đổi thời gian ra mắt và kết quả vận hành.

Hơn 10 nhà phát hành stablecoin white-label, nhưng với từng nhóm khách hàng, lựa chọn thực sự chỉ còn vài phương án

Với góc nhìn đó, câu hỏi về hàng hóa hóa trở nên rõ ràng.

Phát hành stablecoin đã hàng hóa hóa ở tầng kỹ thuật token, nhưng chưa ở tầng kết quả, vì rào cản của khách hàng khiến nhà cung cấp không thể thay thế cho nhau.

Khi thị trường phát triển, các nhà phát hành phục vụ từng cụm sẽ có xu hướng hội tụ về các dịch vụ cần thiết cho thị trường đó, nhưng hiện tại vẫn chưa đến mức đó.

Lợi thế bền vững có thể đến từ đâu?

Nếu tầng kỹ thuật token đã thành tiêu chuẩn cơ bản, và khác biệt hóa ở các dịch vụ phụ đang dần mai một, vậy liệu có nhà phát hành nào xây dựng được lợi thế cạnh tranh bền vững? Hiện tại, phần lớn chỉ là chiến lược thu hút khách hàng và giữ chân bằng chi phí chuyển đổi. Việc thay đổi nhà phát hành ảnh hưởng đến dự trữ/lưu ký, quy trình tuân thủ, hành vi đổi trả và tích hợp phía sau, nên các nhà phát hành không thể “thay thế chỉ bằng một cú nhấp chuột”.

Ngoài việc tích hợp dịch vụ, lợi thế dài hạn khả thi nhất là hiệu ứng mạng lưới. Nếu các đồng coin thương hiệu ngày càng cần chuyển đổi 1:1 liền mạch và thanh khoản chung, giá trị có thể tích tụ ở tầng nhà phát hành hoặc giao thức trở thành mạng lưới mặc định cho khả năng tương tác. Câu hỏi mở là liệu mạng lưới đó thuộc sở hữu nhà phát hành (kiểm soát mạnh) hay là tiêu chuẩn trung lập (được áp dụng rộng rãi, kiểm soát yếu hơn).

Mô hình cần theo dõi: liệu khả năng tương tác sẽ thành tính năng hàng hóa hóa, hay là nguồn định giá chủ đạo?

Kết luận

Tóm tắt:

- Phát hành đã hàng hóa hóa ở lõi, khác biệt hóa ở tầng phụ, ở thời điểm hiện tại. Triển khai token và quyền kiểm soát cơ bản đang hội tụ. Kết quả vẫn khác biệt ở nơi vận hành, hỗ trợ thanh khoản và tích hợp có vai trò quan trọng.

- Với từng nhóm khách hàng, thị trường không đông như vẻ ngoài. Các rào cản thực sự nhanh chóng thu hẹp danh sách lựa chọn, và “giải pháp đáng tin cậy” thường chỉ là một vài, không phải mười.

- Quyền lực định giá đến từ việc tích hợp dịch vụ, tư thế tuân thủ và hạn chế thanh khoản. Giá trị không phải ở “tạo token” mà ở các dịch vụ đi kèm giúp stablecoin dùng được trong thực tế.

- Vẫn chưa rõ lợi thế cạnh tranh nào là bền vững. Hiệu ứng mạng lưới qua thanh khoản chung và tiêu chuẩn chuyển đổi là hướng khả thi, nhưng chưa rõ ai sẽ nắm giá trị khi khả năng tương tác phát triển.

Điều cần theo dõi tiếp theo: liệu stablecoin thương hiệu sẽ hội tụ về một số mạng lưới chuyển đổi, hay khả năng tương tác sẽ thành tiêu chuẩn trung lập. Dù thế nào, bài học vẫn như cũ: token chỉ là tiêu chuẩn cơ bản. Giá trị doanh nghiệp nằm ở tất cả những gì xung quanh nó.

Lưu ý:

- Bài viết này được đăng lại từ [chuk_xyz]. Mọi quyền tác giả thuộc về tác giả gốc [chuk_xyz]. Nếu có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được phép, nghiêm cấm sao chép, phân phối hoặc đạo văn các bài dịch.