Tác giả: Michel Athayde, Đại sứ Bitget Wallet BD

Tóm tắt

Trong thị trường tài chính truyền thống, việc mua dài hạn các quyền chọn Put sâu trong vùng vô giá trị thường được xem là chiến lược “bảo hiểm con chim đen”: liên tục mất phí quyền chọn trong thời gian bình thường, chỉ khi xảy ra rủi ro cực đoan mới bù đắp hoặc kiếm lời lớn. Vấn đề là, logic này có còn đúng khi áp dụng vào thị trường tiền mã hóa có độ biến động cao hơn, sụp đổ thường xuyên hơn không?

Câu trả lời từ kết quả thử nghiệm không đơn giản. Dựa trên dữ liệu lịch sử từ 01-01-2018 đến 14-03-2026, chúng tôi đã thực hiện kiểm tra hệ thống đối với BTC và ETH: mỗi tháng cố định mua một hợp đồng Put sâu Out-Of-The-Money (OTM), giữ đến hết hạn, không chọn thời điểm vào ra. Kết quả cho thấy, đây không phải là chiến lược “kiếm lời ổn định”, mà là một công cụ bảo hiểm rủi ro cực đoan, lệch phải rất mạnh, tỷ lệ thắng cực thấp, phụ thuộc nhiều vào đường đi của giá. Trong danh mục chuẩn, tổng lợi nhuận cuối cùng của BTC là 97.62%, còn ETH là -73.07%; nghĩa là, cùng một logic, kết quả dài hạn có thể hoàn toàn trái ngược nhau trên các tài sản khác nhau.

Bối cảnh nghiên cứu

“Mua bảo hiểm dài hạn” luôn là một trong những chiến lược gây tranh cãi nhất. Người ủng hộ cho rằng, điều quyết định vận mệnh vốn đầu tư dài hạn không phải là biến động hàng ngày, mà là vài lần sụp đổ hệ thống mang tính chất toàn diện; còn người phản đối thì cho rằng, việc trả phí bảo hiểm hàng năm về bản chất là chấp nhận mất mát chắc chắn, để đánh cược vào những thảm họa không chắc chắn xảy ra.

Thị trường tiền mã hóa làm cho cuộc tranh luận này trở nên thú vị hơn. Một mặt, độ biến động của BTC và ETH cao hơn nhiều so với các tài sản truyền thống, sụp đổ đột ngột không hiếm gặp; mặt khác, các đợt biến động cực đoan xuất hiện thường xuyên hơn, về lý thuyết phù hợp hơn để làm “bảo hiểm tail risk”. Vậy nên, một câu hỏi then chốt xuất hiện: nếu không chọn thời điểm vào ra, không dự đoán chu kỳ, chỉ đơn thuần mua đều đặn mỗi tháng một hợp đồng Put sâu OTM từ năm 2018, thì chiến lược “ngớ ngẩn” này có thể kiếm lời dài hạn không?

Thiết kế chiến lược

Quy tắc thử nghiệm lần này rất đơn giản, cũng rất nghiêm ngặt. Mở vị thế vào ngày đầu tiên của mỗi tháng, nếu ngày đó không có dữ liệu gốc, sẽ lùi đến ngày giao dịch kế tiếp. Mua 1 hợp đồng Put kiểu châu Âu, giữ đến hết hạn, không cắt lỗ hoặc chốt lời sớm. Mục tiêu delta của danh mục chuẩn là 0.01, ngày đáo hạn là 30 ngày sau, vốn ban đầu 2000 USD, mỗi lần bỏ vào 2% giá trị ròng của tài khoản. Nếu ngân sách không đủ mua 1 hợp đồng, sẽ điều chỉnh tỷ lệ phù hợp. Để phân tích nhạy cảm, thử nghiệm còn mở rộng đến delta 0.02, 0.05; tỷ lệ bỏ vào 1%, 2%, 5%; ngày đáo hạn 14, 30, 45 ngày, tổng cộng 54 bộ tham số.

Phương pháp thử nghiệm

Giá định theo mô hình Black-Scholes, giả định lãi suất không rủi ro là 0, độ biến động lấy tỷ lệ biến động hàng ngày của 30 ngày gần nhất, quy đổi ra tỷ lệ annualized. Giá thực hiện không do chủ quan đặt ra mà dựa trên việc tính ngược delta mục tiêu. Dữ liệu, cả BTC và ETH, đều có mẫu hàng ngày đến ngày 14-03-2026. Sau làm sạch, BTC có 3055 dữ liệu, ETH có 3048, không có ngày thiếu hoặc giá đóng cửa thiếu để sửa. Trong toàn bộ lưới tham số, các giao dịch bị bỏ qua đều do “ngày đáo hạn vượt quá ngày kết thúc thử nghiệm”, không có trường hợp thất bại im lặng.

Nói cách khác, kết luận này không dựa trên mẫu nhỏ hoặc dữ liệu thiếu, mà dựa trên việc thực hiện toàn bộ quá trình kiểm tra lịch sử đối với BTC và ETH theo cùng một quy tắc.

Kết quả thử nghiệm

Trước tiên, xem danh mục chuẩn, tức là phiên bản gần nhất với đề bài “mua đều đặn mỗi tháng một Put sâu OTM”: delta 0.01, bỏ vào 2%, giữ 30 ngày.

Kết quả rất phân hóa. BTC thực hiện tổng cộng 98 giao dịch, lợi nhuận cuối là 97.62%, CAGR là 8.66%; ETH cũng 98 giao dịch, nhưng lợi nhuận chỉ -73.07%, CAGR là -14.78%. Nếu chỉ nhìn vào kết quả, có thể nói: chiến lược này dài hạn có thể kiếm lời trên BTC, còn trên ETH thì không.

Nhưng điều thực sự đáng chú ý không phải là lợi nhuận, mà là cái giá phải trả để có được lợi nhuận đó. Max drawdown của danh mục BTC đạt tới -97.24%, ETH cũng -93.82%. Tỷ lệ thắng của BTC chỉ 2.04%, ETH còn thấp hơn, 1.02%. Trung bình mỗi giao dịch, lợi nhuận trung vị là -100%, thậm chí các giao dịch tệ nhất đều -100%. Điều này có nghĩa, phần lớn thời gian, chiến lược không chỉ “lỗ nhỏ”, mà là mất toàn bộ phí bảo hiểm khi đáo hạn.

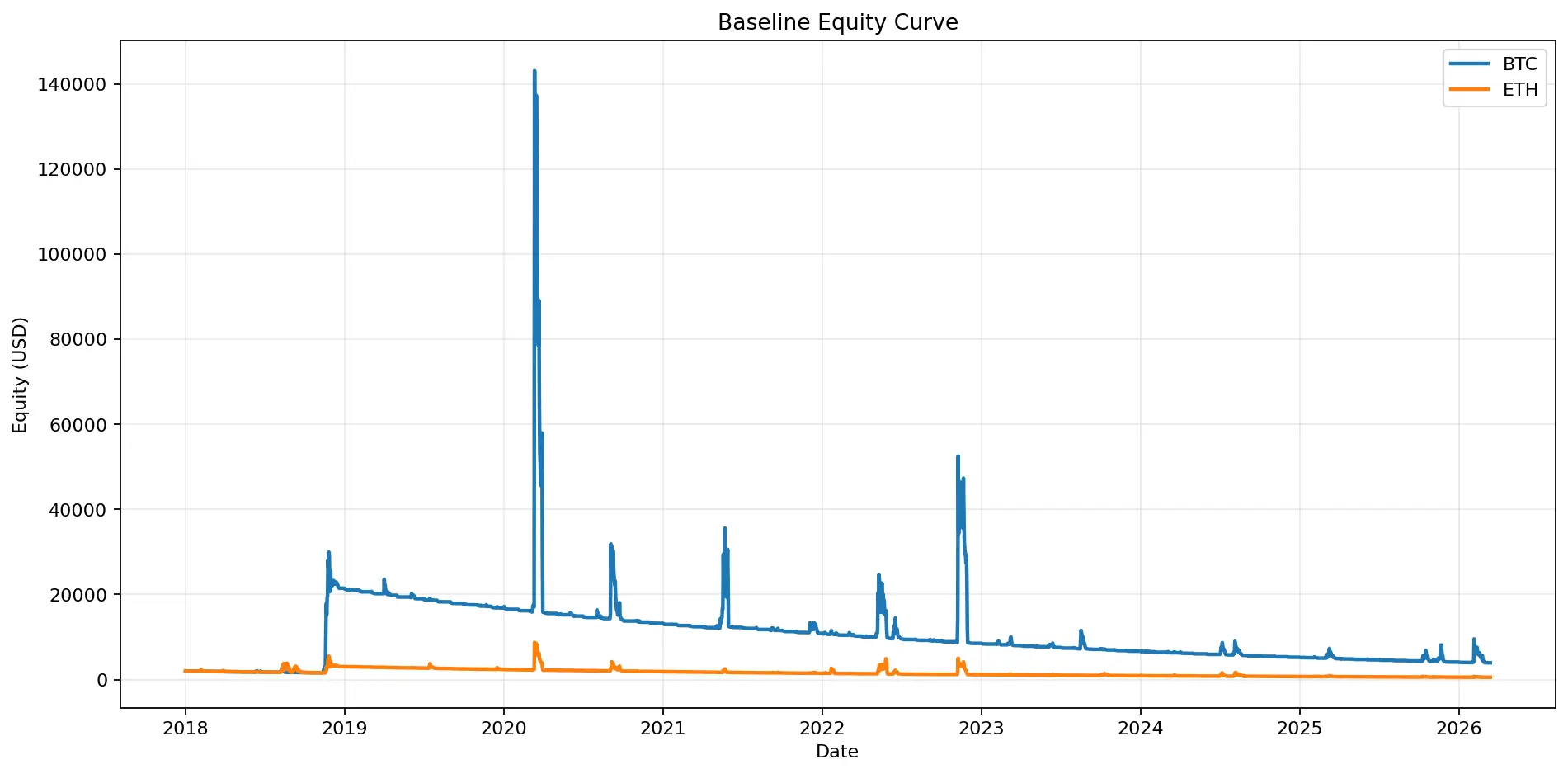

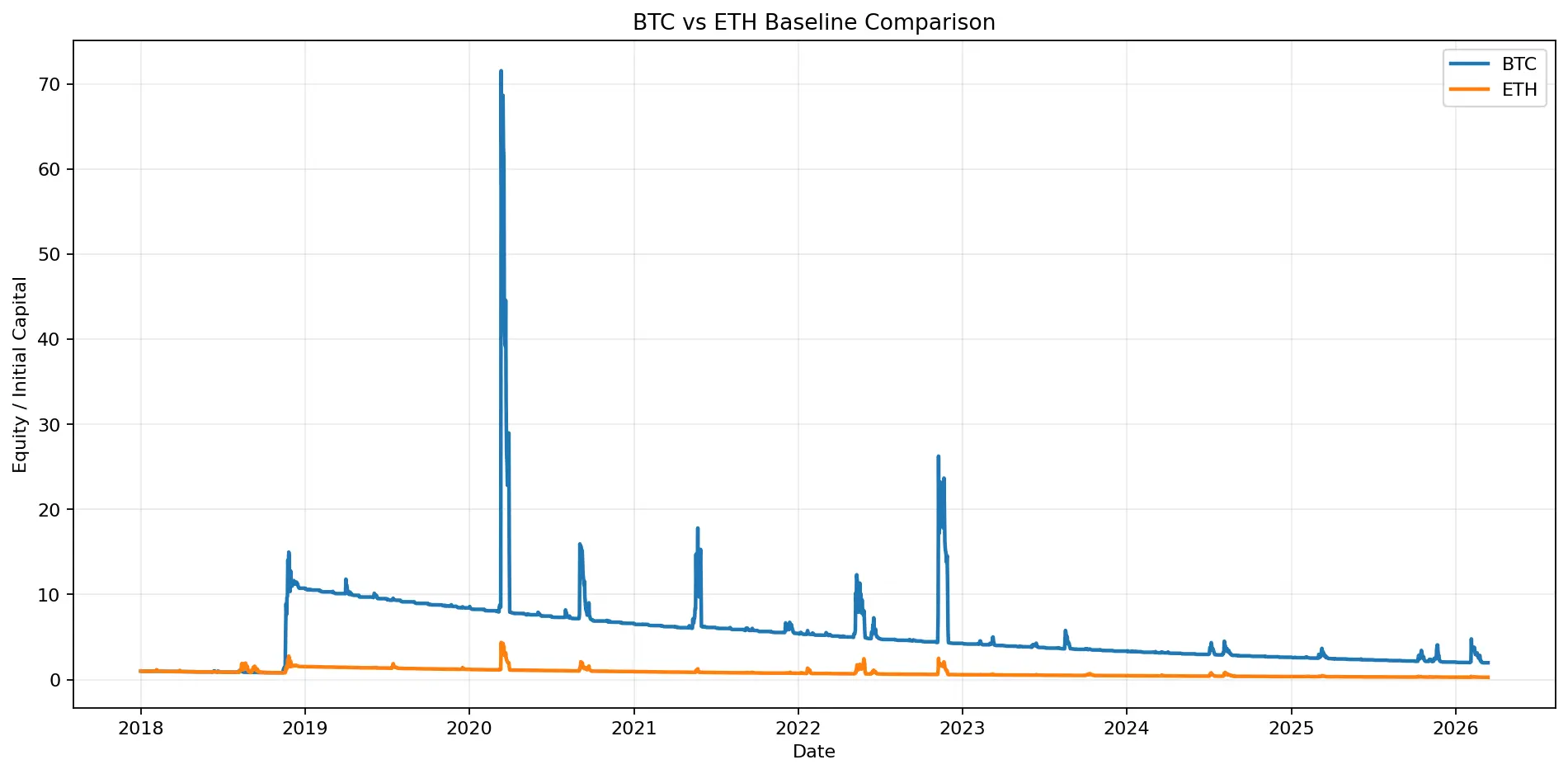

Hình 1: Đường vốn danh mục chuẩn thể hiện rõ sự phân hóa dài hạn giữa BTC và ETH, BTC cuối cùng có lãi, còn ETH thì liên tục giảm giá trị ròng

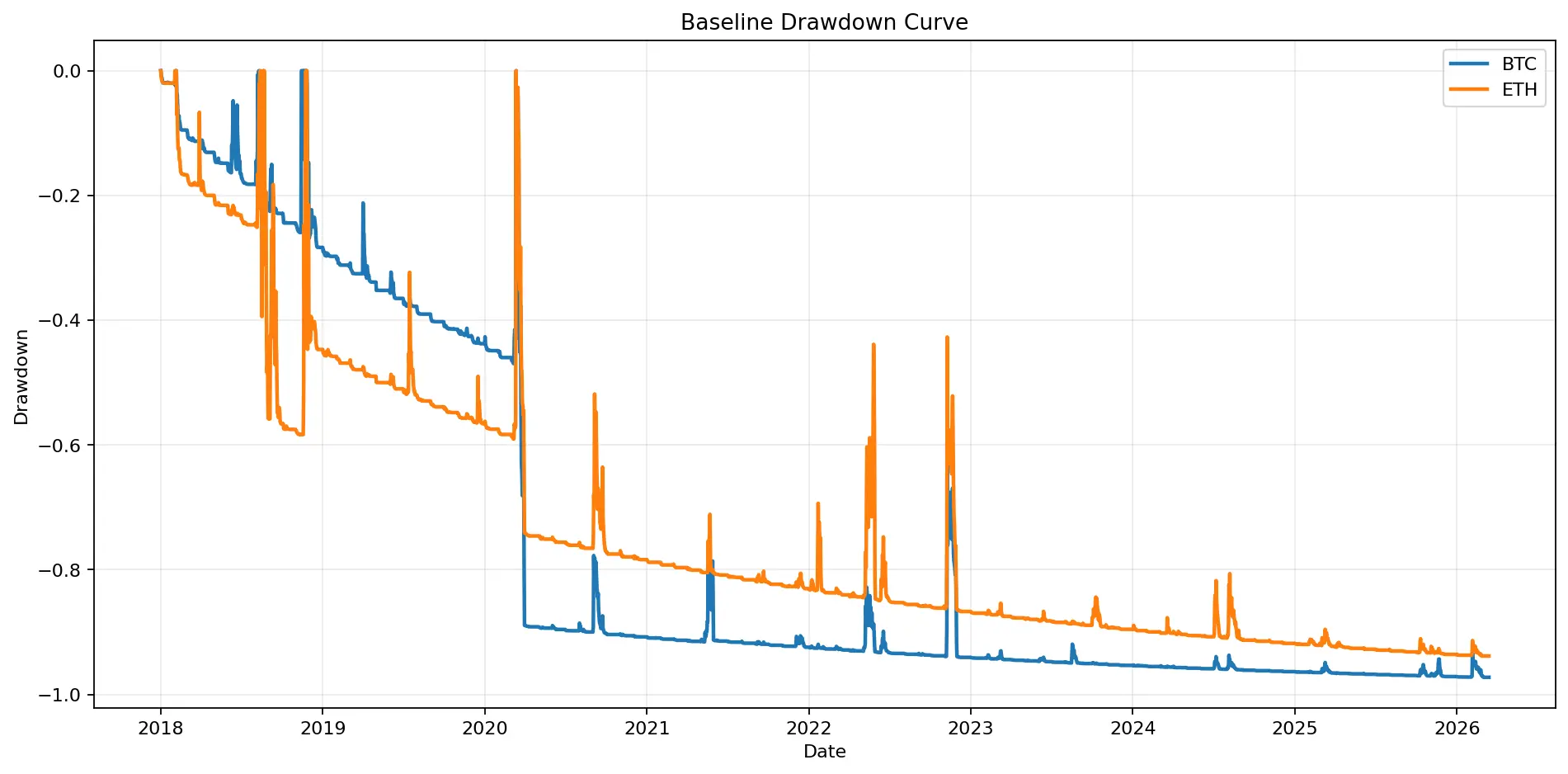

Hình 2: Đường rút vốn thể hiện rõ, ngay cả khi cuối cùng có lãi, chiến lược này có thể duy trì trong thời gian dài trong trạng thái “lỗ sâu”. Max drawdown của danh mục BTC đạt -97.24%, ETH là -93.82.

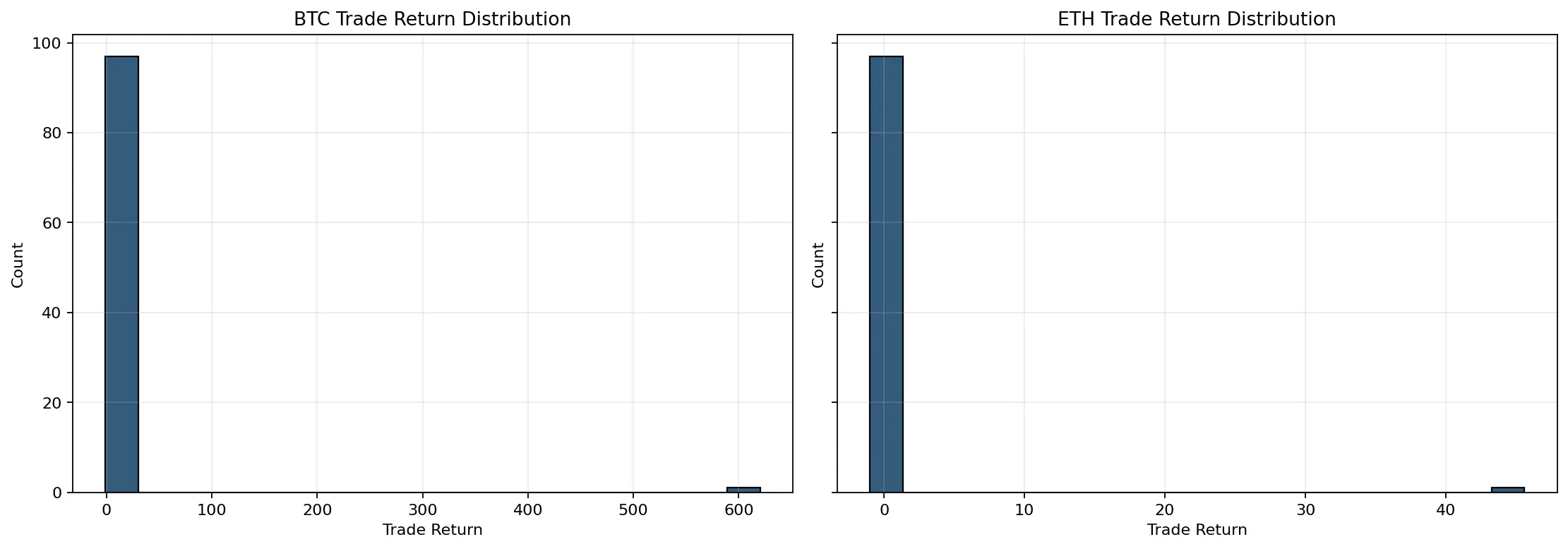

Nhìn vào biểu đồ, điều này rất rõ ràng. Đường vốn không đi theo hướng tăng đều đặn, mà là dài hạn nằm ở mức thấp, thỉnh thoảng bị kéo ra bởi các đợt lợi nhuận cực lớn; đường rút vốn thì luôn ở mức sâu dưới đáy. Phân phối lợi nhuận từng giao dịch rõ ràng tập trung ở phía trái, gần -100%, chỉ ít các điểm cực đoan mới có lợi nhuận lớn. Nó không phải là chiến lược “tỷ lệ thắng cao”, mà là chiến lược “dị dạng dương” (positive skewness).

Hình 3: Phân phối lợi nhuận từng giao dịch có độ lệch phải cao. Phần lớn các tháng phí bảo hiểm về 0, chỉ một số ít các giao dịch cực đoan mang lại lợi nhuận lớn mới quyết định kết quả dài hạn.

Phân tích nguồn lợi nhuận

Điểm đặc trưng cốt lõi của chiến lược này là lợi nhuận không đến từ “đa số các tháng có lãi”, mà từ “ít tháng có lãi rất lớn”.

Danh mục chuẩn của BTC chỉ có 4.08% tháng có lợi nhuận dương, ETH chỉ 2.04%. Tháng dài nhất liên tiếp lỗ của BTC là 57 tháng, của ETH là 87 tháng. Nghĩa là, dù cuối cùng có lãi, nhà đầu tư có thể phải chịu đựng nhiều năm liên tục lỗ và cảm giác thất bại của chiến lược.

Tuy nhiên, mặt khác, các giao dịch tốt nhất của BTC có thể đạt lợi nhuận trên 620 lần, trung bình mỗi giao dịch mang lại lợi nhuận cực đoan đã đẩy lợi nhuận trung bình lên 5.36 lần; phân phối lợi nhuận có skewness là 9.90, kurtosis gần 98. Top 5 giao dịch lợi nhuận cao nhất đóng góp tới 10.54 lần tổng lợi nhuận ròng của BTC. Những con số này gần như đã thể hiện rõ bản chất của chiến lược: không dựa vào “kiếm lời đều đặn”, mà dựa vào “ít lần cực đoan, một lần bù đắp nhiều năm phí bảo hiểm”.

ETH cũng có đặc điểm tương tự, nhưng vấn đề là, các đợt lợi nhuận cực đoan của ETH không đủ để bù đắp cho tổn thất dài hạn. Trong danh mục chuẩn, ETH đã trả tổng phí 2984.47 USD, thu về chỉ 1523.06 USD, tỷ lệ tiêu phí (Premium Burn Ratio) là 48.97%; còn BTC đã trả tổng phí 18903.47 USD, thu về 20855.85 USD, tỷ lệ tiêu phí là -10.33%, cho thấy, trong BTC, các đợt biến động cực đoan cuối cùng đã bù đắp phần phí bảo hiểm đã mất, thậm chí còn dư ra.

Hình 4: Đồ thị đóng góp lợi nhuận từ các giao dịch cực đoan cho thấy, lợi nhuận dài hạn của BTC gần như do một số ít các giao dịch hàng đầu chi phối, đúng là đặc trưng của chiến lược bảo hiểm tail risk.

Đóng góp của các đợt biến động cực đoan vào lợi nhuận chiến lược

Một phát hiện thú vị là, “thị trường sụp đổ lớn” không đồng nghĩa với “Put của bạn nhất định có lãi”. Trong danh mục chuẩn, chúng tôi đã kiểm tra các đợt giảm giá đột ngột quanh tháng 3-2020, tháng 5-2021, tháng 5-2022 (sự kiện LUNA), tháng 11-2022 (sự kiện FTX).

Kết quả không lãng mạn. Chỉ có đợt tháng 5-2021 là có lợi nhuận, lợi nhuận đơn lẻ đạt 127.09%, nhân lên 2.27 lần, đóng góp 15.87% vào lợi nhuận ròng tổng thể. Các đợt tháng 3-2020, tháng 5-2022, tháng 11-2022 đều mất sạch phí bảo hiểm 100%. ETH còn tệ hơn, cả 4 đợt đều lỗ 100%.

Điều này cho thấy, bảo hiểm tail risk không phải “chỉ cần xảy ra black swan là tự nhiên có lãi”, mà phụ thuộc rất nhiều vào thời điểm mở vị thế, thời gian còn lại, và vị trí giá thực hiện. Mua đều đặn mỗi tháng giúp bạn “tham gia dài hạn”, nhưng không đảm bảo bạn “đúng lúc nắm hợp đồng có lợi nhất”.

Khác biệt giữa BTC và ETH

Xét trung bình toàn bộ các tham số, BTC rõ ràng vượt trội ETH. Tổng lợi nhuận trung bình của tất cả các tham số của BTC là 1326.06%, CAGR trung bình là 23.87%, điểm số Tail Insurance trung bình là 0.544; còn ETH lần lượt là 519.48%, 13.39%, 0.362. Trong danh mục chuẩn, BTC có lợi nhuận dương, ETH âm, điều này rõ ràng thể hiện qua các biểu đồ so sánh giá trị ròng theo delta và thời gian đáo hạn.

Quan trọng hơn, các lợi nhuận cực đoan của BTC có khả năng bù đắp tổn thất phí bảo hiểm dài hạn tốt hơn, còn ETH dễ rơi vào trạng thái “trả phí dài hạn, mà chưa chắc đã bù đắp lại”. Nói đơn giản, cùng là mua bảo hiểm tail risk, BTC giống như “bảo hiểm có thể thực thi”, còn ETH thì “chi phí cao hơn, khó thực thi hơn”.

Hình 5: So sánh chiến lược chuẩn của BTC và ETH cho thấy, dù cả hai đều có độ biến động cực đoan, nhưng hiệu quả bảo hiểm tail risk của BTC tốt hơn.

Độ nhạy tham số: càng sâu vô giá trị thì càng tốt?

Kết quả so sánh tham số cung cấp hình ảnh toàn diện hơn. Xếp theo tổng lợi nhuận, nhóm tham số có lợi nhuận cao nhất nằm trên BTC: delta 0.01, bỏ vào 2%, đáo hạn 45 ngày, tổng lợi nhuận đạt 9747.06%, tương đương CAGR 74.99%. Nếu chỉ xét khả năng kiếm lời, các nhóm có delta sâu hơn, thời gian dài hơn, đòn bẩy phù hợp đều thể hiện rất tốt trên BTC.

Tuy nhiên, nếu xét đến giới hạn rủi ro, câu trả lời không đơn giản. Nhóm có mức rút vốn tối thiểu là ETH delta 0.05, bỏ vào 1%, đáo hạn 14 ngày, max drawdown chỉ -37.89%. Trong khi đó, theo các chỉ số trung bình tổng thể, delta 0.02 cân bằng tốt giữa lợi nhuận tổng thể, tỷ lệ Calmar, và tỷ lệ tiêu phí, nên là lựa chọn “hợp lý” nhất trong toàn bộ lưới tham số.

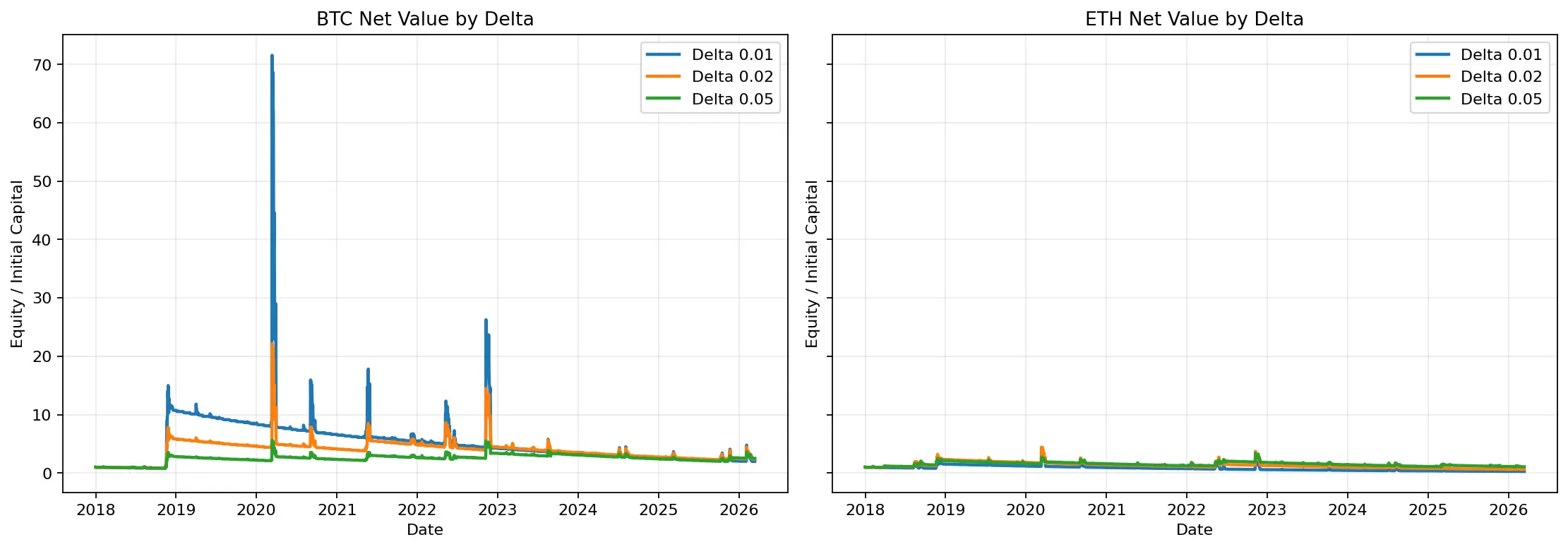

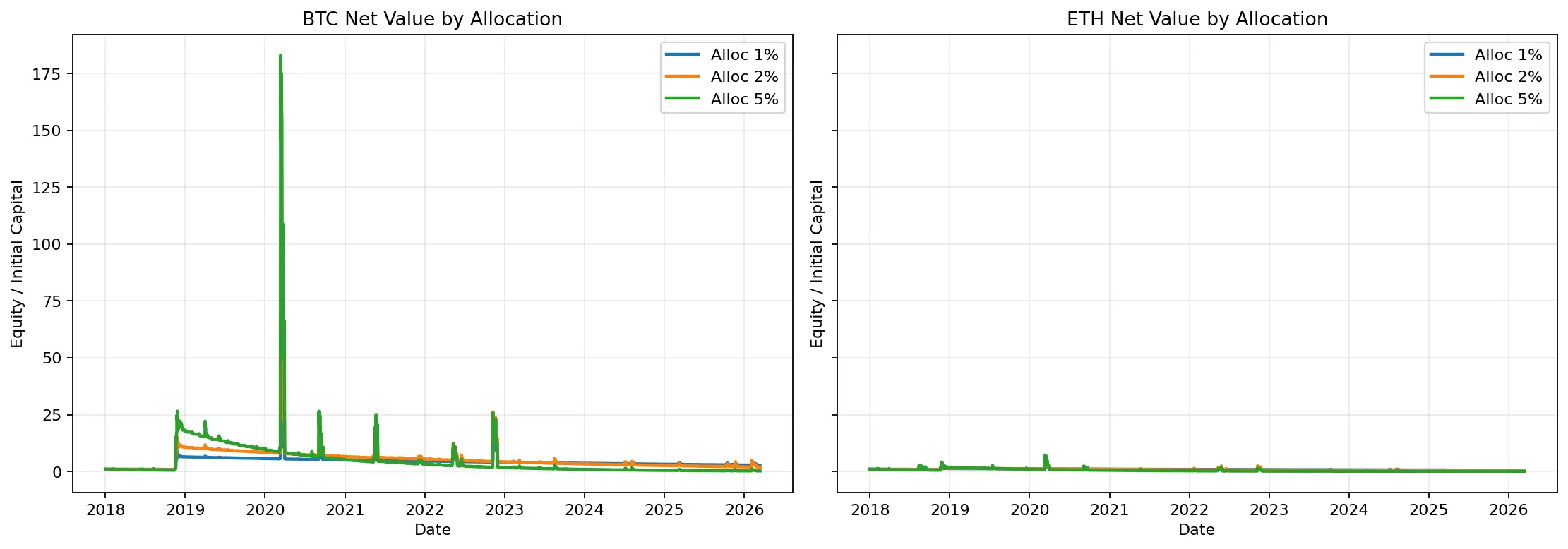

Hình 6: Đường giá trị ròng của các delta khác nhau cho thấy, delta càng sâu, chiến lược càng giống bảo hiểm tail risk điển hình; khi delta tăng nhẹ, lợi nhuận và trải nghiệm vốn sẽ cân bằng hơn.

Hình 7: So sánh tỷ lệ bỏ vào khác nhau cho thấy, tỷ lệ vị thế sẽ làm tăng đáng kể độ linh hoạt của lợi nhuận, nhưng cũng đồng thời tăng rủi ro dài hạn về rút vốn và đường đi của vốn.

Ưu điểm và nhược điểm của chiến lược

Ưu điểm rõ ràng của loại chiến lược này là: thứ nhất, cấu trúc đơn giản, quy tắc cố định, không phụ thuộc vào phán đoán chủ quan; thứ hai, tính đòn bẩy cực cao, một khi đúng thời điểm biến động cực đoan, lợi nhuận có thể rất lớn; thứ ba, khác biệt hoàn toàn so với các chiến lược mua vào theo hướng tăng giá, mà gần hơn với công cụ bảo hiểm rủi ro trong phân bổ tài sản, chứ không phải là giao dịch theo xu hướng.

Nhưng nhược điểm cũng rất rõ ràng. Thứ nhất, trải nghiệm dài hạn của vốn rất tệ, tỷ lệ thắng thấp, drawdown kéo dài, thậm chí nhiều năm liên tiếp lỗ có thể xảy ra. Thứ hai, chiến lược này cực kỳ nhạy cảm với đường đi của giá, dù thị trường có sụp đổ thực sự, bạn chưa chắc đã nắm đúng hợp đồng có lợi nhất. Thứ ba, dù thử nghiệm đã rất nghiêm ngặt, nhưng vẫn dựa trên mô hình Black-Scholes và độ biến động lịch sử, trong thực tế, độ lệch của implied volatility, thanh khoản, phí giao dịch, trượt giá sẽ còn ảnh hưởng lớn đến kết quả thực tế.

Phù hợp với loại nhà đầu tư nào?

Chiến lược này phù hợp hơn với ba nhóm người. Thứ nhất, các tổ chức xem nó như một công cụ bảo hiểm danh mục, chứ không phải chiến lược kiếm lời chính; thứ hai, những nhà đầu tư có kỷ luật cao, chấp nhận nhiều năm “có vẻ luôn lỗ”; thứ ba, những người rõ ràng muốn có lợi nhuận đột biến trong các đợt biến động cực đoan, chứ không phải là kiếm lợi hàng ngày tỷ lệ cao.

Nó không phù hợp với các nhà đầu tư kỳ vọng “kiếm lời ổn định”, cũng không phù hợp với các quỹ có kỳ hạn ngắn, không thể chịu đựng được trạng thái dài hạn âm vốn. Bởi vì, theo kết quả thử nghiệm, ngay cả danh mục BTC cuối cùng có lãi, cũng đã trải qua mức drawdown -97.24% và 57 tháng liên tiếp lỗ. Không có khả năng chịu đựng vốn mạnh, chiến lược này gần như không thể giữ được.

Kết luận cuối cùng

Nếu bắt đầu từ 2018, mỗi tháng cố định mua một hợp đồng Put sâu Out-Of-The-Money, thì dài hạn có thể kiếm lời không? Kết quả thử nghiệm lần này là: có, nhưng không phải là “chung chung” có thể làm được. Trên BTC, danh mục chuẩn cuối cùng đạt lợi nhuận tổng cộng 97.62%; còn ETH, cùng logic đó, lại lỗ 73.07%. Điều này có nghĩa, đây không phải là một “máy in tiền” ổn định, đa tài sản, đa môi trường.

Liệu đây có phải là chiến lược dựa hoàn toàn vào các đợt biến động cực đoan? Xem kết quả thử nghiệm, gần như đúng vậy. Tỷ lệ thắng cực thấp, phần tháng có lãi dương rất ít, skewness và kurtosis cao, và 5 giao dịch lợi nhuận lớn nhất chiếm phần lớn lợi nhuận cuối cùng, đều cho thấy đây không phải là chiến lược “làm việc đều đặn, nhận lương hàng tháng”, mà là “trả phí dài hạn, chờ đợi các khoảnh khắc định mệnh”.

Nếu phải rút ra một kết luận thực tế hơn từ kết quả này, thì đó là: BTC phù hợp hơn ETH để làm bảo hiểm tail risk; delta 0.02 là lựa chọn cân bằng hơn, vì nó cho ra tỷ lệ lợi nhuận tổng thể tốt hơn trong toàn bộ lưới tham số; còn nếu nhà đầu tư muốn tận dụng tối đa tính đòn bẩy cực đoan, thì delta 0.01 vẫn là phiên bản “rất đen”, rất giống bảo hiểm con chim đen.

Tổng thể, mua dài hạn các hợp đồng Put sâu Out-Of-The-Money không phải là chiến lược đắt nhất, cũng không phải là chiến lược tốt nhất. Nó giống như một công cụ phân bổ chi phí cao, nhưng trong những khoảnh khắc nhất định, không thể thay thế. Vấn đề không phải là “nó có đáng mua không”, mà là bạn có thực sự cần bảo hiểm này không, và bạn có đủ sức chịu đựng để chờ đợi trong quãng thời gian dài trước khi có thể nhận được bồi thường hay không.