Vàng đã trải qua tuần giảm mạnh nhất kể từ năm 1983, với mức giảm khoảng 600 USD chỉ trong vài ngày. Sự sụt giảm này diễn ra trong thời điểm căng thẳng địa chính trị gay gắt nhất, vốn thường được cho là sẽ hỗ trợ giá vàng theo lý thuyết truyền thống. Các nhà phân tích cho rằng nguyên nhân chính của đợt giảm này không phải do mất đi nhu cầu trú ẩn an toàn, mà là do các vị thế giao dịch của các tổ chức quá đông đúc bị buộc phải bán tháo khi thanh khoản thu hẹp, khiến dòng tiền thông minh bắt đầu tái phân bổ.

Giải thích cấu trúc về sự sụp đổ của vàng: Giao dịch đông đúc gặp khủng hoảng thanh khoản

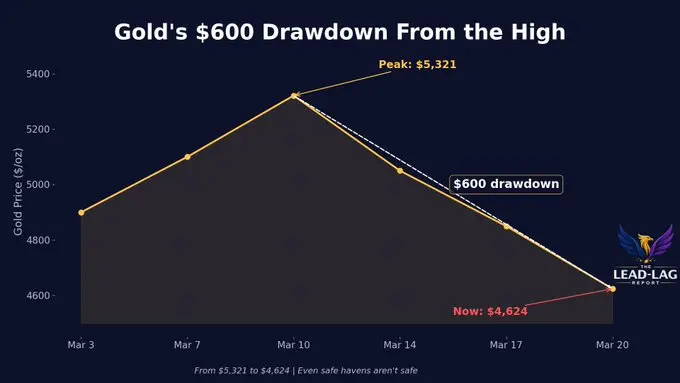

(Nguồn: LeadLag Report)

Người sáng lập Coin Bureau, Nick Paklin, trực tiếp chỉ ra mâu thuẫn cốt lõi: “Vàng vừa trải qua tuần tồi tệ nhất kể từ năm 1983. Và còn trong thời kỳ chiến tranh. Giá vàng 5.500 USD không dựa trên nhu cầu trú ẩn an toàn, mà dựa trên các giao dịch — những giao dịch cực kỳ đông đúc.”

Điều này có nền tảng cấu trúc rõ ràng. Sau khi Nga bị đóng băng tài sản năm 2022, các ngân hàng trung ương trên thế giới bắt đầu tích trữ vàng quy mô lớn, thúc đẩy các tổ chức theo sau, đẩy dòng vốn ETF vào vàng đạt mức cao kỷ lục. Tuy nhiên, xu hướng này đang đảo chiều: chiến tranh buộc các ngân hàng trung ương phải sử dụng dự trữ ngoại hối thay vì tiếp tục tích trữ, các quốc gia xuất khẩu như các quốc gia vùng Vịnh có thể chuyển từ vai trò người mua sang người bán, các trụ cột nhu cầu ban đầu đang lung lay.

Trong khi đó, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng vọt dưới áp lực từ lo ngại lạm phát, tín hiệu diều hâu từ các ngân hàng trung ương và việc các vị thế đòn bẩy bị đóng. Theo dữ liệu của Kobeissi Letter, tâm lý bán khống của nhà đầu tư nhỏ lẻ đã tăng vọt lên 52%, mức cao nhất kể từ giữa năm 2025.

Ba hướng dòng tiền của dòng tiền thông minh

Thị trường tư nhân: Các văn phòng gia đình đã chuyển hướng rõ rệt sang các tài sản phi công khai như cổ phần tư nhân và tín dụng tư nhân. Chuyên gia dày dạn kinh nghiệm tại các văn phòng gia đình, Jack Claver, cho biết: “Các văn phòng gia đình không còn lãng phí thời gian vào cổ phiếu và trái phiếu cơ bản nữa, lợi nhuận thực sự nằm ở đó.” Thị trường tư nhân, với đặc điểm định giá không minh bạch và ít liên quan đến thị trường công khai, lại càng trở nên hấp dẫn trong bối cảnh khủng hoảng thanh khoản hiện nay.

Thị trường mới nổi: Claver cũng chỉ ra rằng dòng vốn đang chảy vào các thị trường mới nổi, một số nhà đầu tư xem đây là kênh tiềm năng tăng trưởng dài hạn hấp dẫn hơn trong bối cảnh các thị trường phát triển đã định giá quá cao (chỉ số Buffett đạt khoảng 220% GDP).

Tài sản kỹ thuật số: Tiền mã hóa đã trở lại trong tầm nhìn phân bổ của dòng tiền thông minh. Nhà phân tích Chad Stangerber nhận định rằng, khi vàng giảm, “dòng vốn sẽ bắt đầu chuyển hướng sang các loại tài sản khác,” và cho rằng tiền mã hóa “vẫn còn bị định giá thấp.”

Tiền mã hóa: Những người hưởng lợi tiềm năng sau khi bán tháo bắt buộc kết thúc

Trong môi trường hiện tại, tài sản kỹ thuật số thể hiện đặc điểm kép: trong giai đoạn thị trường “bán trước, đổi sau,” các đồng tiền chính như Bitcoin do có mối liên hệ khoảng 89% với chỉ số S&P 500 đã không thoát khỏi bị bán tháo thụ động; tuy nhiên, nhiều nhà phân tích cho rằng, khi các tổ chức hoàn tất quá trình giảm đòn bẩy bắt buộc, tiền mã hóa có thể trở thành mục tiêu ưu tiên trong việc phân bổ lại vốn nhờ vào khả năng tiếp cận thấp, thanh khoản 24 giờ và mối liên hệ dài hạn thấp với hệ thống tài chính truyền thống.

Các động thái thị trường hiện tại cho thấy, tuần tồi tệ nhất trong 43 năm của vàng đã phá vỡ không chỉ mức giá mà còn phá vỡ niềm tin thị trường rằng “bất ổn địa chính trị tự nhiên dẫn đến tăng giá vàng,” điều này có nghĩa là các câu chuyện trú ẩn an toàn trong tương lai có thể phải dựa trên các loại tài sản khác.

Các câu hỏi thường gặp

Tại sao vàng lại giảm mạnh trong khủng hoảng địa chính trị?

Nguyên nhân chính của đợt giảm này là do khủng hoảng thanh khoản buộc phải bán tháo chứ không phải nhà đầu tư chủ động từ bỏ vàng. Sau xung đột Nga-Ukraine, các ngân hàng trung ương tích trữ vàng quy mô lớn đã thúc đẩy các tổ chức theo sau, tạo ra các vị thế quá đông đúc. Khi chiến tranh buộc các quốc gia phải sử dụng dự trữ ngoại hối, lợi suất trái phiếu Mỹ tăng vọt gây ra các đợt đóng vị thế đòn bẩy, các tổ chức ưu tiên bán các vị thế có lợi nhuận cao nhất — chính là vàng.

Các loại tài sản cụ thể mà dòng tiền thông minh (như các văn phòng gia đình) đang chuyển hướng là gì?

Theo các báo cáo, dòng vốn của các tổ chức, bao gồm cả các văn phòng gia đình, đang chuyển hướng sang ba lĩnh vực chính: thị trường cổ phần tư nhân và tín dụng tư nhân (theo đuổi lợi nhuận không liên quan đến thị trường), thị trường mới nổi (với định giá hấp dẫn hơn), và tài sản kỹ thuật số (dự kiến hưởng lợi sau dòng vốn quay vòng).

Liệu đợt giảm 43 năm lớn nhất của vàng có đánh dấu kết thúc của lý luận đầu tư dài hạn vào vàng?

Chưa thể kết luận. Đợt giảm này phản ánh nhiều hơn một sự điều chỉnh ngắn hạn dựa trên thanh khoản, chứ không phải là sự sụp đổ toàn diện của lý luận trú ẩn dài hạn của vàng. Một số nhà phân tích cho rằng, sau khi quá trình bán tháo bắt buộc kết thúc, vàng vẫn có thể hưởng lợi từ nhu cầu đa dạng hóa dự trữ của các ngân hàng trung ương, nhưng cần chờ đến khi cấu trúc thị trường ổn định trở lại để xác nhận.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.