派大星大老板

Gate 年度帳單出爐!一齊睇我嘅年度表現

點擊連結查看你嘅專屬 #2025Gate年度账单 ,領取 20 USDT 仓位體驗券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VQRHBWXDBQ&ref_type=126&shareUid=U1lAUlBYCAIO0O0O

查看原文點擊連結查看你嘅專屬 #2025Gate年度账单 ,領取 20 USDT 仓位體驗券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VQRHBWXDBQ&ref_type=126&shareUid=U1lAUlBYCAIO0O0O

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

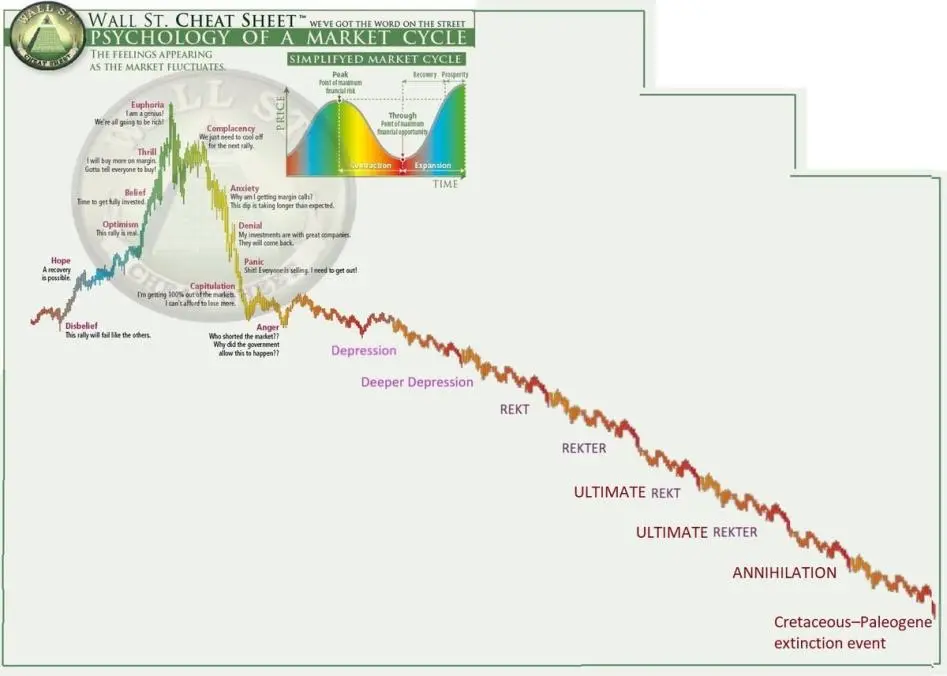

新的市場週期表剛剛發布我們現在處於哪個階段,夥伴們?

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

饼子夜里放量假突破诱多后再次收回到2h布林通道,预计周末继续收缩挤压,周日或者下周一出方向,大概率先拉后砸,小概率直接砸,大趋势和做单主方向仍然为反弹空,祝周末愉快哈#黄金白银再创新高 #特朗普取消对欧关税威胁 #GateWeb3正式升级为GateDEX

- 讚賞

- 1

- 1

- 轉發

- 分享

青玥公主 :

:

dddjjdjcjjcbrbncjfjjjfjrbbfhfjf特斯马

TSM

創建人@北暖

上市進度

100.00%

市值:

$3.59萬

創建我的代幣

從1小時級別來看,pippin在下行通道上軌的位置盤整了較長時間一直沒有有效突破,現在已經確認了繼續在下軌區間內移動,進場做了一個空單。止損放在通道上方,止盈放到通道下方。不出信號不動手。關注我,每天都有機會。

#Gate广场创作者新春激励

#Gate广场创作者新春激励

PIPPIN-10.01%

- 讚賞

- 5

- 5

- 轉發

- 分享

HighAmbition :

:

2026 GOGOGO 👊查看更多

只有在一個技術領域,美國將繼續領先中國——pump dot fun

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

Gate 年度帳單出爐!一齊嚟睇我嘅年度表現

點擊連結查看你嘅專屬 #2025Gate年度账单 ,領取 20 USDT 仓位體驗券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VQVNA18JCA&ref_type=126&shareUid=U1ZMVlFWBgsO0O0O

查看原文點擊連結查看你嘅專屬 #2025Gate年度账单 ,領取 20 USDT 仓位體驗券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VQVNA18JCA&ref_type=126&shareUid=U1ZMVlFWBgsO0O0O

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 3

- 3

- 轉發

- 分享

HighAmbition:

2026 GOGOGO 👊查看更多

🌍 #TheWorldEconomicForum (世界經濟論壇) — 簡單解說

世界經濟論壇(WEF)是一個全球非營利組織,匯聚來自政府、企業、學術界和民間社會的領袖,討論並應對世界上最迫切的挑戰。它於1971年由 Klaus Schwab 創立,總部設在瑞士日內瓦。

🎯 WEF 的作用是什麼?

WEF促進公私合作,應對全球性問題,例如:

全球經濟增長與穩定

氣候變遷與永續發展

科技、人工智慧與未來就業

地緣政治與全球合作

社會不平等與發展

它也以具有影響力的報告聞名,如《全球風險報告》和《未來就業報告》。

📅 達沃斯年會

WEF最著名的活動是每年一月在瑞士達沃斯舉行的年會。

世界領袖、CEO、政策制定者和專家聚集一堂,討論全球經濟趨勢與政策方向。

🧠 為什麼它很重要?

在WEF上做出的決策、討論和敘事,經常影響全球市場、政策和長遠策略,尤其是在金融、科技和氣候行動方面。

⚠️ 批評

WEF有時被批評為全球精英的論壇,有人擔心討論內容並不總是轉化為普通民眾的實質利益。

🧭 總結

世界經濟論壇是一個強大的全球對話平台——它不是政府,而是一個思想、政策和未來策略經常形成的場所。

查看原文世界經濟論壇(WEF)是一個全球非營利組織,匯聚來自政府、企業、學術界和民間社會的領袖,討論並應對世界上最迫切的挑戰。它於1971年由 Klaus Schwab 創立,總部設在瑞士日內瓦。

🎯 WEF 的作用是什麼?

WEF促進公私合作,應對全球性問題,例如:

全球經濟增長與穩定

氣候變遷與永續發展

科技、人工智慧與未來就業

地緣政治與全球合作

社會不平等與發展

它也以具有影響力的報告聞名,如《全球風險報告》和《未來就業報告》。

📅 達沃斯年會

WEF最著名的活動是每年一月在瑞士達沃斯舉行的年會。

世界領袖、CEO、政策制定者和專家聚集一堂,討論全球經濟趨勢與政策方向。

🧠 為什麼它很重要?

在WEF上做出的決策、討論和敘事,經常影響全球市場、政策和長遠策略,尤其是在金融、科技和氣候行動方面。

⚠️ 批評

WEF有時被批評為全球精英的論壇,有人擔心討論內容並不總是轉化為普通民眾的實質利益。

🧭 總結

世界經濟論壇是一個強大的全球對話平台——它不是政府,而是一個思想、政策和未來策略經常形成的場所。

- 讚賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

2026 GOGOGO 👊#JapanBondMarketSell-Off A 靜默的宏觀轉變與全球影響

近期日本政府債券收益率的飆升——尤其是30年和40年期到期收益率超過25個基點的劇烈變動——已成為2026年初最被低估的宏觀經濟發展之一。表面上看似國內政策反應,但越來越多的全球投資者將其解讀為世界最重要的金融基石之一可能的轉折點。

數十年來,日本一直在超低收益率框架下運作,塑造了全球流動性行為。日本債券作為風險定價的基準,促使資金流向美國國債、全球股市、新興市場和替代資產。這一結構的破壞,其影響遠超東京本身。

這一轉變源於政策制定者傳達的信號,表明財政緊縮減少,政府支出增加。市場現在開始質疑日本是否正逐步擺脫長期以來的收益率壓制模式——這一模式多年來默默支撐著全球風險偏好。

全球風險影響

如果日本的高收益率持續存在,全球資金成本可能逐步上升。即使是長期收益率的微小變動,也能改變風險偏好,尤其在槓桿環境中。投資者可能開始重新評估高波動性資產的敞口,從而引發股市和加密貨幣市場的短期壓力。

歷史上,這種收益率重新定價階段並不會立即引發崩盤——相反,它帶來不穩定、猶豫和資金輪動。在不確定時期,流動性變得更為挑剔,投機性資產則面臨更劇烈的回調。

資金流動再平衡

日本在全球投資組合建構中扮演著獨特角色。許多機構基金將配置基準與日本政府債券掛鉤。隨著國內收益率變得更具吸引力,原本追求海外回報的資金可能逐漸回流國內。

查看原文近期日本政府債券收益率的飆升——尤其是30年和40年期到期收益率超過25個基點的劇烈變動——已成為2026年初最被低估的宏觀經濟發展之一。表面上看似國內政策反應,但越來越多的全球投資者將其解讀為世界最重要的金融基石之一可能的轉折點。

數十年來,日本一直在超低收益率框架下運作,塑造了全球流動性行為。日本債券作為風險定價的基準,促使資金流向美國國債、全球股市、新興市場和替代資產。這一結構的破壞,其影響遠超東京本身。

這一轉變源於政策制定者傳達的信號,表明財政緊縮減少,政府支出增加。市場現在開始質疑日本是否正逐步擺脫長期以來的收益率壓制模式——這一模式多年來默默支撐著全球風險偏好。

全球風險影響

如果日本的高收益率持續存在,全球資金成本可能逐步上升。即使是長期收益率的微小變動,也能改變風險偏好,尤其在槓桿環境中。投資者可能開始重新評估高波動性資產的敞口,從而引發股市和加密貨幣市場的短期壓力。

歷史上,這種收益率重新定價階段並不會立即引發崩盤——相反,它帶來不穩定、猶豫和資金輪動。在不確定時期,流動性變得更為挑剔,投機性資產則面臨更劇烈的回調。

資金流動再平衡

日本在全球投資組合建構中扮演著獨特角色。許多機構基金將配置基準與日本政府債券掛鉤。隨著國內收益率變得更具吸引力,原本追求海外回報的資金可能逐漸回流國內。

- 讚賞

- 2

- 留言

- 轉發

- 分享

#ElonMusk 在達沃斯論壇上描繪的人形機器人🤖的未來太震撼了:機器人產量爆炸,經濟輸出=機器人產能×數量,最終飽和所有人類需求——你甚至想不到要它們幹啥!基於老齡化社會的現實:全球年輕人短缺,老人護理成本高企,機器人能24/7陪伴、保護爸媽,解決人口紅利消失的痛點。同時,孩子和寵物也能受益,誰不想要個“永不疲倦”的守護者?但深度想想,這“豐裕時代”會重塑社會:一方面,解放人類從重複勞動中脫身,去追求創意、藝術、探索宇宙;另一方面,可能加劇失業潮,讓低技能工人邊緣化,甚至引發身份危機——如果工作不再定義我們,人類的價值何在?更關鍵的是,機器人普及會不會拉大貧富差距?如果只有富人負擔得起,那豐裕就成了少數人的盛宴。我個人觀點:這是雙刃劍,但機會大於風險——就像工業革命顛覆了農業社會,最終提升了生活水平。關鍵在於政策,確保人人受益,比如全民基本收入來緩衝轉型。機器人時代會是烏托邦還是反烏托邦?#機器人 @elonmusk

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🚨 市場結構警示

山寨幣 / 比特幣比率正接近長期阻力區域。

在前幾個周期 (2017 和 2021),類似的水平曾伴隨著山寨幣長時間的表現不佳。

這並不代表恐慌——而是提醒意識。

當此比率走弱時:

• 比特幣通常保持相對強勢

• 山寨幣面臨較高的波動性

• 選擇性投資變得至關重要

歷史不會完全重演,但這個結構值得密切關注。

山寨幣 / 比特幣比率正接近長期阻力區域。

在前幾個周期 (2017 和 2021),類似的水平曾伴隨著山寨幣長時間的表現不佳。

這並不代表恐慌——而是提醒意識。

當此比率走弱時:

• 比特幣通常保持相對強勢

• 山寨幣面臨較高的波動性

• 選擇性投資變得至關重要

歷史不會完全重演,但這個結構值得密切關注。

BTC-0.96%

- 讚賞

- 1

- 留言

- 轉發

- 分享

【$G 信號】做多 | 量價齊升突破

$G 在放量37.7%後強勢突破,價格行為顯示主力買盤持續吸收,空頭踩踏跡象明顯,健康回調即是機會。

🎯方向:做多

🎯入場:0.0059 - 0.0060

🛑止損:0.0055 (剛性止損)

🚀目標1:0.0068

🚀目標2:0.0075

$G 小時圖呈現強勢推土機式上漲,27M成交量配合價格上漲,市場邏輯指向主力入場而非單純空頭平倉。價格在突破後於高位緊密整理,未出現大規模獲利了結賣壓,表明買盤吸收良好。只要價格站穩0.0058上方,上漲動能有望延續。

在這裡交易 👇 $G

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #黄金白银再创新高 #特朗普取消对欧关税威胁 #GateWeb3正式升级为GateDEX

查看原文$G 在放量37.7%後強勢突破,價格行為顯示主力買盤持續吸收,空頭踩踏跡象明顯,健康回調即是機會。

🎯方向:做多

🎯入場:0.0059 - 0.0060

🛑止損:0.0055 (剛性止損)

🚀目標1:0.0068

🚀目標2:0.0075

$G 小時圖呈現強勢推土機式上漲,27M成交量配合價格上漲,市場邏輯指向主力入場而非單純空頭平倉。價格在突破後於高位緊密整理,未出現大規模獲利了結賣壓,表明買盤吸收良好。只要價格站穩0.0058上方,上漲動能有望延續。

在這裡交易 👇 $G

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #黄金白银再创新高 #特朗普取消对欧关税威胁 #GateWeb3正式升级为GateDEX

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

MYJB

蚂蚁金币

創建人@沐南一不凡

上市進度

100.00%

市值:

$8609.89

創建我的代幣

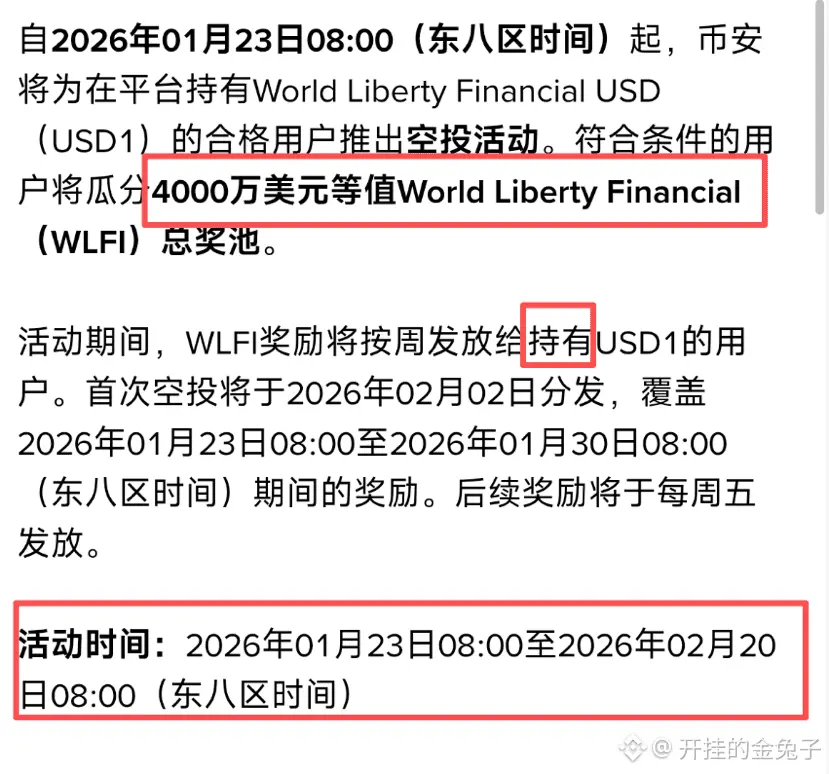

加密貨幣行情寒冬的時候,理財是很穩妥的方式。兔子看了下我對比特幣年卦的預測,我認為 2026 年的 Q1 和 Q2 是比較有挑戰的。空倉這個時候,我的方法是持有穩定幣理財。理財是肯定要比較哪家收益更強的。將我們的 USD1 放在現貨、資金、槓桿或者期貨帳戶,即可以享受 4000 萬美元的 WLFI 獎勵。其中,如果想要瓜分更多的 WLFI 獎勵,可以放在合約或槓桿帳戶裡不僅可以享受利息,還能享受未 1.2 倍的空投加成。活動時間: 1 月 23 日上午 8 點 至 2 月 20 號上午 8 點,還有26 天時間,時間來得及哦。另外別人也分享了借貸無損的方法,但是兔子覺得我會記不住日期,而且我不喜歡借錢,就不去參與了。兔子剛剛花 8000U 換成了 USD1 ,我現在放在合約帳戶理財了。兔子後面會持續換成 USD1 ,用來理財並且吃 WLFI 空投。如果不介意磨損的,可以參考。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

1. 家人們!$SOU這波紅利誰懂啊?低門檻入局,高潛力回報,衝就完事!

2. 蹲加密新機會的看過來👉 $SOU,實力出圈,錯過拍斷腿!

3. 都在問的潛力幣找到了!就是$SOU,生態硬、前景穩,速來!

查看原文

2. 蹲加密新機會的看過來👉 $SOU,實力出圈,錯過拍斷腿!

3. 都在問的潛力幣找到了!就是$SOU,生態硬、前景穩,速來!

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

首先我發這個帖子不是賣慘,看到家人的支持,非常感動,眼淚都要留下來了,如果康復我會在給支持我的粉絲裡面抽獎送U。也在這裡提醒大家要注意保重身體。我的身體現在垮了,今天在醫生的要求下住院。本來還有工作,現在都要停掉。所以我現在真的需要一個助手來幫我處理很多事情。這個人要細心,要人品好,15000美金月薪不多。到了病床上才會發現,周圍有能照顧自己的人才最重要。我昨天才看到千萬,馮提莫,一栗沙子,也都癌症住院了,現在才發現我周圍已經至少10個人都癌症了。天道無常,人禍最大,之前那些強制打疫苗的人,我希望他們都能惡有惡報。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

早安朋友們,加密貨幣市場已準備迎來一些大動作💥🚀🌛!哪個 #100x #山寨幣 💎 這幾天一定要買?在下面推薦你的吧 👇👇

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#GateWeb3UpgradestoGateDEX

邁向無縫去中心化交易的策略性飛躍

Gate 已正式將 Gate Web3 升級為 Gate DEX,標誌著去中心化交易基礎設施演進中的一個重要里程碑。這不僅僅是品牌重塑;更代表了一個更廣泛的策略轉變,旨在簡化 Web3 參與、提升執行質量,並縮小長期以來中心化與去中心化交易環境之間的差距。

隨著數字資產行業的成熟,用戶期望也在提高。交易者不再想在易用性和自我保管之間做出選擇。Gate DEX 正是圍繞這一現實而設計。

更便捷的 DeFi 入口

其中一個最具影響力的升級是簡化的入門體驗。Gate DEX 現支持通過 Gate 帳戶、Google 驗證或直接錢包連接的一鍵登入。這大大降低了新用戶的門檻,讓傳統 DeFi 的入門過程變得更簡單或不那麼令人畏懼,同時仍保留了經驗豐富用戶的去中心化訪問權。

通過簡化訪問方式而不犧牲功能性,Gate DEX 將自己定位為 Web2 熟悉感與 Web3 自主性之間的橋樑。

在去中心化環境中的交易體驗

Gate DEX 引入了更順暢、更統一的現貨、期貨和交易所式交易體驗。平台重新設計的界面強調清晰、直觀導航和邏輯架構,使高級交易工具更易於接近。

穩定的流動性和優化的執行旨在提供接近中心化交易所標準的性能,這對於即使在去中心化環境中也要求效率、速度和可靠性的交易者來說,是一個關鍵因素。

無縫連接

查看原文邁向無縫去中心化交易的策略性飛躍

Gate 已正式將 Gate Web3 升級為 Gate DEX,標誌著去中心化交易基礎設施演進中的一個重要里程碑。這不僅僅是品牌重塑;更代表了一個更廣泛的策略轉變,旨在簡化 Web3 參與、提升執行質量,並縮小長期以來中心化與去中心化交易環境之間的差距。

隨著數字資產行業的成熟,用戶期望也在提高。交易者不再想在易用性和自我保管之間做出選擇。Gate DEX 正是圍繞這一現實而設計。

更便捷的 DeFi 入口

其中一個最具影響力的升級是簡化的入門體驗。Gate DEX 現支持通過 Gate 帳戶、Google 驗證或直接錢包連接的一鍵登入。這大大降低了新用戶的門檻,讓傳統 DeFi 的入門過程變得更簡單或不那麼令人畏懼,同時仍保留了經驗豐富用戶的去中心化訪問權。

通過簡化訪問方式而不犧牲功能性,Gate DEX 將自己定位為 Web2 熟悉感與 Web3 自主性之間的橋樑。

在去中心化環境中的交易體驗

Gate DEX 引入了更順暢、更統一的現貨、期貨和交易所式交易體驗。平台重新設計的界面強調清晰、直觀導航和邏輯架構,使高級交易工具更易於接近。

穩定的流動性和優化的執行旨在提供接近中心化交易所標準的性能,這對於即使在去中心化環境中也要求效率、速度和可靠性的交易者來說,是一個關鍵因素。

無縫連接

- 讚賞

- 6

- 5

- 轉發

- 分享

AylaShinex:

買入理財 💎查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多6.18萬 熱度

3.75萬 熱度

3.06萬 熱度

1.34萬 熱度

2.47萬 熱度

最新消息

查看更多置頂

馬年大吉,抽獎行大運!成長值新年抽獎第 1️⃣6️⃣ 期盛大來襲!

抓住新年的好運,立即參與👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何參與?

1️⃣ 在廣場發帖、評論、點贊,完成任務賺取成長值

2️⃣ 每積攢 300 積分,即可參與超值抽獎!

🎁 新年好運等你拿!獎品包括 iPhone 17、新年周邊、代幣等心動大禮!

活動時間:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活動詳情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黃金福袋活動震撼上線,每 10 分鐘狂送 1g 真金,交易不停,抽獎不斷!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸運用戶 * 每人 $200 倉位體驗券($10 × 20 倍)

參與方式:

1️⃣ 在 Gate 廣場帶話題 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽獎截圖+簡單體驗分享

2️⃣ 或在廣場創作相關圖片(可使用 AI 創作),並附一句宣傳語,如:

上 Gate App 搶黃金,每 10 分鐘送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黃金福袋衝衝衝!Gate 廣場創作者新春激勵正式開啟,發帖解鎖 $60,000 豪華獎池

如何參與:

報名活動表單:https://www.gate.com/questionnaire/7315

使用廣場任意發帖小工具,搭配文字發布內容即可

豐厚獎勵一覽:

發帖即可可瓜分 $25,000 獎池

10 位幸運用戶:獲得 1 GT + Gate 鸭舌帽

Top 發帖獎勵:發帖與互動越多,排名越高,贏取 Gate 新年周邊、Gate 雙肩包等好禮

新手專屬福利:首帖即得 $50 獎勵,繼續發帖还能瓜分 $10,000 新手獎池

活動時間:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889