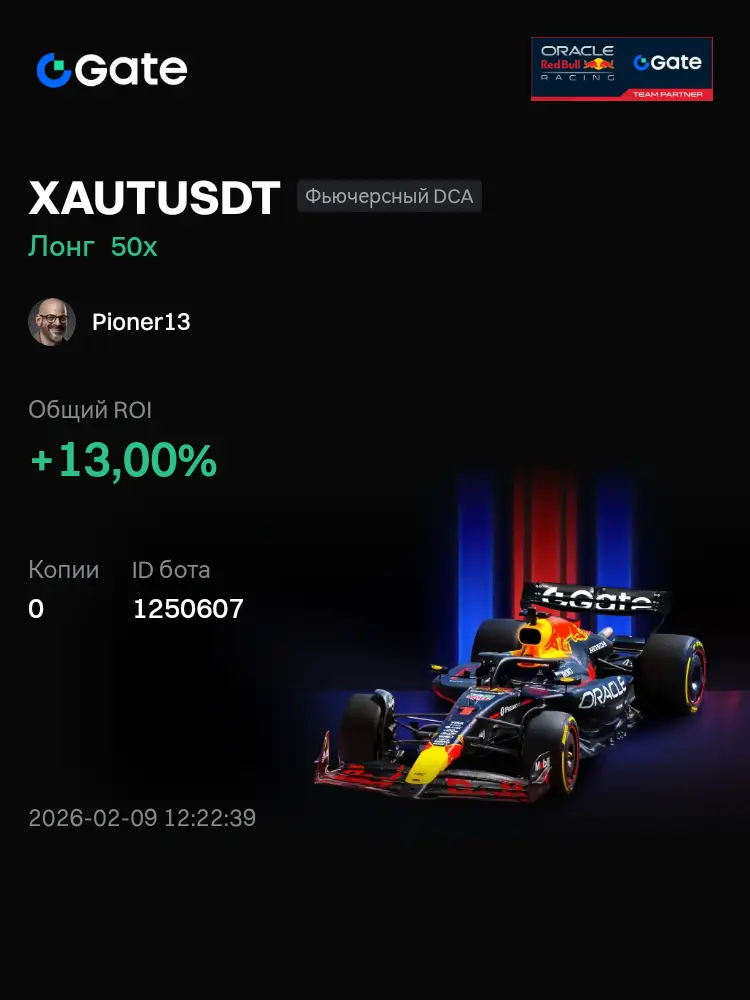

Pioner13

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

【$GPS 信號】做多 | 突破後健康回踩

$GPS 在放量突破後進入健康回踩,價格在突破位上方強勢整理。

🎯方向:做多

🎯入場:0.01075 - 0.01095

🛑止損:0.01045 (剛性止損)

🚀目標1:0.0118

🚀目標2:0.0125

邏輯硬核:4H級別放量突破前高0.01016後,價格並未快速回落,而是在高位形成窄幅震盪。關鍵數據揭示主力意圖:1)持倉量(OI)在價格上漲期間保持穩定,排除空頭踩踏,暗示真實買盤推動;2)最新K線Taker賣出量主導,但價格拒絕深跌,顯示賣壓被有效吸收,屬於健康重置;3)資金費率維持負值,為多頭提供安全邊際,降低轧空風險。價格在突破區上方盤整即為強勢信號,等待結構確認後的二次推升。

在這裡交易 👇 $GPS

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

查看原文$GPS 在放量突破後進入健康回踩,價格在突破位上方強勢整理。

🎯方向:做多

🎯入場:0.01075 - 0.01095

🛑止損:0.01045 (剛性止損)

🚀目標1:0.0118

🚀目標2:0.0125

邏輯硬核:4H級別放量突破前高0.01016後,價格並未快速回落,而是在高位形成窄幅震盪。關鍵數據揭示主力意圖:1)持倉量(OI)在價格上漲期間保持穩定,排除空頭踩踏,暗示真實買盤推動;2)最新K線Taker賣出量主導,但價格拒絕深跌,顯示賣壓被有效吸收,屬於健康重置;3)資金費率維持負值,為多頭提供安全邊際,降低轧空風險。價格在突破區上方盤整即為強勢信號,等待結構確認後的二次推升。

在這裡交易 👇 $GPS

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

低買高賣。 \n如果你夠有耐心,這裡已經具有價值。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

ARTHURKOL

ARTHUR SIMFUKWE

創建人@Arthur

認購進度

0.00%

市值:

$0

創建我的代幣

這是我一生中唯一觀看過的美式足球比賽。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

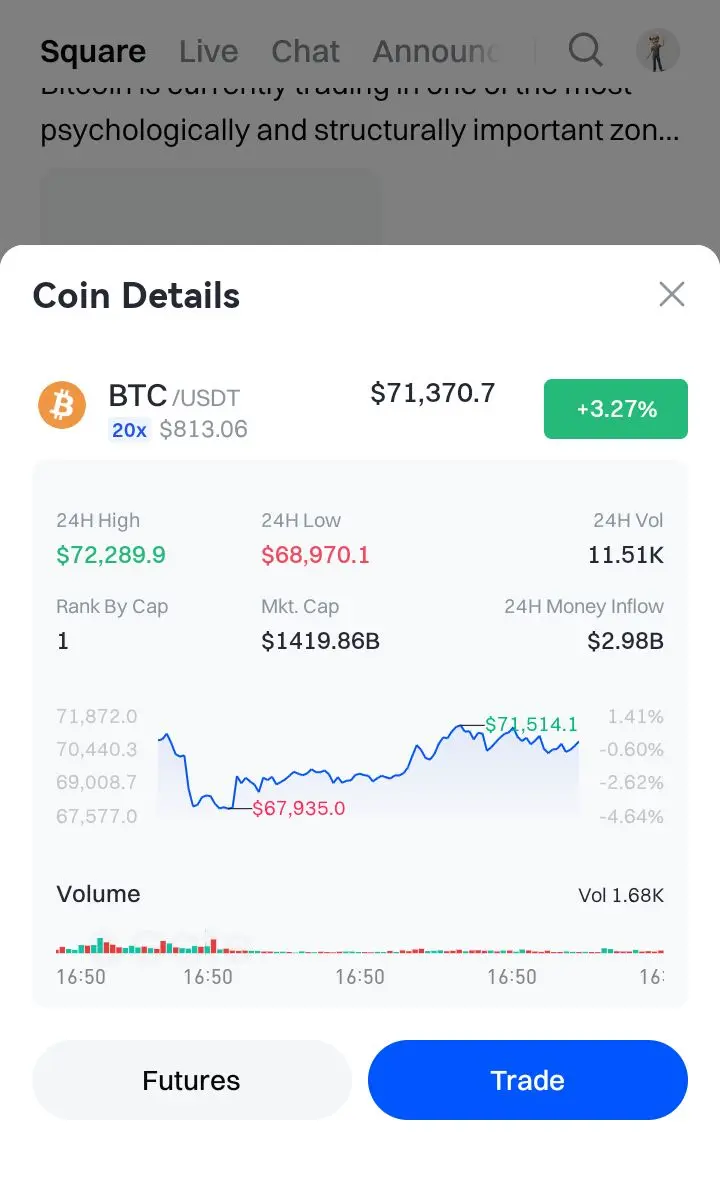

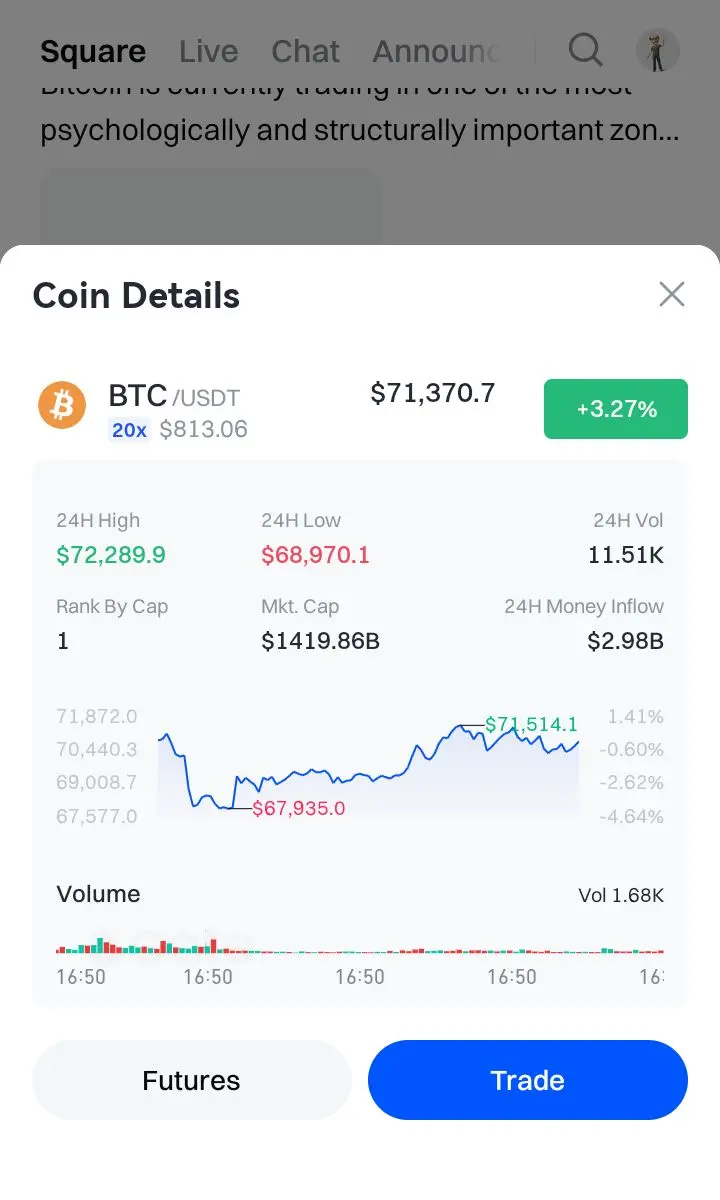

【$BTC 信號】做多 | 突破回踩確認,主力吸籌結構

$BTC 在4H級別突破前高後,正在進行健康的回踩確認。價格在關鍵支撐區(70,000-70,300)上方盤整,買盤持續吸收賣壓,形成高點上移結構。

🎯方向:做多

🎯入場:70,800 - 71,200

🛑止損:69,500 (剛性止損)

🚀目標1:73,500

🚀目標2:75,000

邏輯硬核:1)價格行為:4H K線呈現“上漲-放量回調-縮量企穩”的經典吸籌模式,最後一根K線實體收於前高之上,確認突破有效。2)數據驗證:儘管資金費率微負,但Taker Volume顯示買盤主導(is_taker_buying: true),且價格拉升時持倉量穩定(OI Trend: Stable),這排除了空頭踩踏,指向真實買盤推動。3)市場心理:在70k關鍵心理關口上方盤整,訂單簿賣單稀疏,顯示上方拋壓極輕,為後續拉升掃清障礙。此結構盈虧比優越,概率優勢明顯。

在這裡交易 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate广场创作者新春激励

查看原文$BTC 在4H級別突破前高後,正在進行健康的回踩確認。價格在關鍵支撐區(70,000-70,300)上方盤整,買盤持續吸收賣壓,形成高點上移結構。

🎯方向:做多

🎯入場:70,800 - 71,200

🛑止損:69,500 (剛性止損)

🚀目標1:73,500

🚀目標2:75,000

邏輯硬核:1)價格行為:4H K線呈現“上漲-放量回調-縮量企穩”的經典吸籌模式,最後一根K線實體收於前高之上,確認突破有效。2)數據驗證:儘管資金費率微負,但Taker Volume顯示買盤主導(is_taker_buying: true),且價格拉升時持倉量穩定(OI Trend: Stable),這排除了空頭踩踏,指向真實買盤推動。3)市場心理:在70k關鍵心理關口上方盤整,訂單簿賣單稀疏,顯示上方拋壓極輕,為後續拉升掃清障礙。此結構盈虧比優越,概率優勢明顯。

在這裡交易 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate广场创作者新春激励

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🏆 今日直播|Gate 2025 社群年度盛典 · 榮譽之夜

年度排名將於今晚揭曉!

頂尖主播、創作者及社群貢獻者將現場受獎 — 不要錯過 Gate 一年一度的最大社群之夜。

🎉 立即加入直播,享受:

1️⃣ 多輪紅包雨

2️⃣ 現場互動問答抽獎

3️⃣ 官方周邊、交易體驗券、VIP5 及更多獎勵

觀看、搶紅包、參加問答、贏取獎品 — 一場精彩節目全部搞定。

📅 時間:今晚 12:00 (UTC)

📍 在此觀看直播:

https://www.gate.com/live/video/1de9e10983b44c59a766fbfd3dfed794?type=live

查看原文年度排名將於今晚揭曉!

頂尖主播、創作者及社群貢獻者將現場受獎 — 不要錯過 Gate 一年一度的最大社群之夜。

🎉 立即加入直播,享受:

1️⃣ 多輪紅包雨

2️⃣ 現場互動問答抽獎

3️⃣ 官方周邊、交易體驗券、VIP5 及更多獎勵

觀看、搶紅包、參加問答、贏取獎品 — 一場精彩節目全部搞定。

📅 時間:今晚 12:00 (UTC)

📍 在此觀看直播:

https://www.gate.com/live/video/1de9e10983b44c59a766fbfd3dfed794?type=live

- 讚賞

- 6

- 7

- 轉發

- 分享

Crypto_Buzz_with_Alex:

買入理財 💎查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

【$DOT 信號】空倉 + 主力出貨結構

$DOT 在4H級別形成假突破後放量下跌,主力正在出貨。

🎯方向:空倉

盤面邏輯:價格在1.375假突破後,連續4根4H K線收跌,買盤力量(Buy/Sell Ratio)始終低於0.55,顯示多頭承接無力。儘管Taker在買入,但持倉量(OI)穩定而價格下跌,結合訂單簿賣盤(Asks)堆積遠大於買盤(Bids),這是典型的主力派發結構。當前價格位於1.325-1.375震盪區下沿,但缺乏有效的買盤吸收,向下破位概率大於反彈。

在這裡交易 👇 $DOT

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

查看原文$DOT 在4H級別形成假突破後放量下跌,主力正在出貨。

🎯方向:空倉

盤面邏輯:價格在1.375假突破後,連續4根4H K線收跌,買盤力量(Buy/Sell Ratio)始終低於0.55,顯示多頭承接無力。儘管Taker在買入,但持倉量(OI)穩定而價格下跌,結合訂單簿賣盤(Asks)堆積遠大於買盤(Bids),這是典型的主力派發結構。當前價格位於1.325-1.375震盪區下沿,但缺乏有效的買盤吸收,向下破位概率大於反彈。

在這裡交易 👇 $DOT

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

$BTC 操作主題:在支撐位買入,瞄準75K

市場展現短期力量平衡:上漲概率約為63%,空頭為37%;多頭主導力在保持高於68,000美元時逐步增強。ETF資金流和Coinbase的正向溢價證實了流動性回升和“空頭擠壓”階段的潛力。

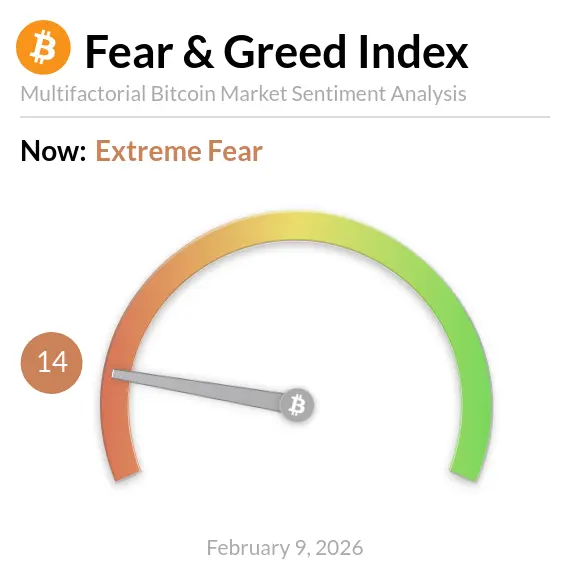

多頭情景:ETF機構資金流增加、巨鯨積累、Coinbase正向溢價;恐慌指數為13,歷史上預示著8–15%的反彈。

短期買入📈

進場點:68,500 USDT (持倉比例35%)

止損:66,000 USDT

獲利點:75,000 USDT

空頭情景:大量BTC轉移到交易所、RSI處於超買區域、ETF資金流可能減弱;ETH和XRP的修正增加短期下行反彈的風險。

短期賣出📉

進場點:72,500 USDT

止損:74,500 USDT

獲利點:67,000 USDT

市場展現短期力量平衡:上漲概率約為63%,空頭為37%;多頭主導力在保持高於68,000美元時逐步增強。ETF資金流和Coinbase的正向溢價證實了流動性回升和“空頭擠壓”階段的潛力。

多頭情景:ETF機構資金流增加、巨鯨積累、Coinbase正向溢價;恐慌指數為13,歷史上預示著8–15%的反彈。

短期買入📈

進場點:68,500 USDT (持倉比例35%)

止損:66,000 USDT

獲利點:75,000 USDT

空頭情景:大量BTC轉移到交易所、RSI處於超買區域、ETF資金流可能減弱;ETH和XRP的修正增加短期下行反彈的風險。

短期賣出📉

進場點:72,500 USDT

止損:74,500 USDT

獲利點:67,000 USDT

BTC2.12%

- 讚賞

- 2

- 1

- 轉發

- 分享

NextGame :

:

密切關注 🔍【$AXS 信號】做多 + 爆量突破回踩確認

$AXS 在經歷爆量突破後,正在高位進行窄幅整理,這是典型的突破後健康冷卻,而非頂部派發。

🎯方向:做多

🎯入場:1.450 - 1.460

🛑止損:1.425 (剛性止損)

🚀目標1:1.550

🚀目標2:1.620

邏輯硬核:4H級別一根巨量陽線(成交量放大10倍)直接吞沒前數根K線,這是主力資金進場的明确信號。突破後價格在1.45-1.47區間緊密盤整,賣單薄(賣一檔僅1057張),買單厚實,顯示拋壓極輕。持倉量(OI)穩定,未隨價格上漲而驟降,排除空頭踩踏,屬於健康的多頭吸籌結構。負資金費率提供現貨套利安全墊。價格守住爆量K線中點1.45上方,即為強勢整理,向上延續概率極高。

在這裡交易 👇 $AXS

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

查看原文$AXS 在經歷爆量突破後,正在高位進行窄幅整理,這是典型的突破後健康冷卻,而非頂部派發。

🎯方向:做多

🎯入場:1.450 - 1.460

🛑止損:1.425 (剛性止損)

🚀目標1:1.550

🚀目標2:1.620

邏輯硬核:4H級別一根巨量陽線(成交量放大10倍)直接吞沒前數根K線,這是主力資金進場的明确信號。突破後價格在1.45-1.47區間緊密盤整,賣單薄(賣一檔僅1057張),買單厚實,顯示拋壓極輕。持倉量(OI)穩定,未隨價格上漲而驟降,排除空頭踩踏,屬於健康的多頭吸籌結構。負資金費率提供現貨套利安全墊。價格守住爆量K線中點1.45上方,即為強勢整理,向上延續概率極高。

在這裡交易 👇 $AXS

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

p小将

p小将

創建人@梦想旅途

上市進度

100.00%

市值:

$1767.84

創建我的代幣

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

我不是戀愛腦,我只是愛上了有共識的代幣

最近被問最多的一句話是:你又“重倉暗戀”哪枚幣? 如果非要說一個“非他不可”,那一定是——BTC。

不是因為它漲過多少倍,而是它在每次市場風浪裡,像個老派情人:不花言巧語,但總能活到最後。

喜歡它的理由很簡單: 它是少數被時間驗證的資產。牛熊輪回十幾年,敘事變了、賽道換了,但BTC的共識像老酒,越沉越穩。每次暴跌時,大家罵它;每次反彈時,大家又回來找它。這不是渣,是市場的本能。

從投資邏輯看: BTC更像加密世界的“儲值資產”。當宏觀不穩、山寨退潮,資金總會回到它身上。它不一定讓你一夜暴富,但能讓你不輕易出局。

我最近的策略是: 定投+波段結合。漲多了減一點,跌多了接一點。#我最中意的加密货币 把它當戀人,不是賭徒。

一句告白: 山盟海誓不重要,穿越周期才浪漫。

互動一下: 你心裡的“長期主義代幣”是誰?#

最近被問最多的一句話是:你又“重倉暗戀”哪枚幣? 如果非要說一個“非他不可”,那一定是——BTC。

不是因為它漲過多少倍,而是它在每次市場風浪裡,像個老派情人:不花言巧語,但總能活到最後。

喜歡它的理由很簡單: 它是少數被時間驗證的資產。牛熊輪回十幾年,敘事變了、賽道換了,但BTC的共識像老酒,越沉越穩。每次暴跌時,大家罵它;每次反彈時,大家又回來找它。這不是渣,是市場的本能。

從投資邏輯看: BTC更像加密世界的“儲值資產”。當宏觀不穩、山寨退潮,資金總會回到它身上。它不一定讓你一夜暴富,但能讓你不輕易出局。

我最近的策略是: 定投+波段結合。漲多了減一點,跌多了接一點。#我最中意的加密货币 把它當戀人,不是賭徒。

一句告白: 山盟海誓不重要,穿越周期才浪漫。

互動一下: 你心裡的“長期主義代幣”是誰?#

BTC2.12%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 4

- 3

- 轉發

- 分享

CoinWay :

:

新年暴富 🤑查看更多

- 讚賞

- 點讚

- 1

- 轉發

- 分享

PINETWORK派网络:

來財來財來財來財來財來財來財來財來財來財

在1小時圖上,$TAO 出現明顯的雙底結構 (底部1 → 底部2),在一次急劇賣壓之後。價格目前正壓縮在短期的下降結構內,同時保持在第二個底部之上——這通常是動能轉折的關鍵點,如果買家介入的話。

如果能夠乾淨突破並站穩在170–172之上,將開啟上行空間:

🎯 可能的目標

178 – 180 → 第一反應/供應區域

186 – 190 → 先前的崩潰區域

198 – 205 → 主要阻力位與區間高點

動能在180以上擴展將確認趨勢反轉,而不僅僅是反彈。

🔻 失效條件 - 如果價格在成交量放大的情況下跌破160–158。

🧭 重要關鍵水平

支撐:160 → 158

阻力:170 → 172

這是恐慌後的壓縮,而#TAO 通常不會長時間保持沉默。

如果能夠乾淨突破並站穩在170–172之上,將開啟上行空間:

🎯 可能的目標

178 – 180 → 第一反應/供應區域

186 – 190 → 先前的崩潰區域

198 – 205 → 主要阻力位與區間高點

動能在180以上擴展將確認趨勢反轉,而不僅僅是反彈。

🔻 失效條件 - 如果價格在成交量放大的情況下跌破160–158。

🧭 重要關鍵水平

支撐:160 → 158

阻力:170 → 172

這是恐慌後的壓縮,而#TAO 通常不會長時間保持沉默。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

【$WLFI 信號】做多 | 放量突破後的健康整理

$WLFI 在4H級別放量突破後,於前高阻力區上方進行窄幅整理,這是典型的突破後健康重置,而非頂部。

🎯方向:做多

🎯入場:0.1105 - 0.1115

🛑止損:0.1080 (剛性止損)

🚀目標1:0.1180

🚀目標2:0.1250

邏輯硬核:價格在關鍵阻力區0.102-0.104完成放量突破(買/賣比轉正至0.53),持倉量穩定表明非空頭踩踏。當前4H K線在突破位上方縮量盤整,買/賣比0.48顯示拋壓有限。儘管Taker Volume為負,但價格拒絕深度回調,訂單簿在0.110-0.111區間有巨量買單堆積(超620萬),構成強支撐。負資金費率提供安全邊際。此為典型突破-回踩-再啟動結構,只要支撐有效,向上概率佔優。

在這裡交易 👇 $WLFI

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

查看原文$WLFI 在4H級別放量突破後,於前高阻力區上方進行窄幅整理,這是典型的突破後健康重置,而非頂部。

🎯方向:做多

🎯入場:0.1105 - 0.1115

🛑止損:0.1080 (剛性止損)

🚀目標1:0.1180

🚀目標2:0.1250

邏輯硬核:價格在關鍵阻力區0.102-0.104完成放量突破(買/賣比轉正至0.53),持倉量穩定表明非空頭踩踏。當前4H K線在突破位上方縮量盤整,買/賣比0.48顯示拋壓有限。儘管Taker Volume為負,但價格拒絕深度回調,訂單簿在0.110-0.111區間有巨量買單堆積(超620萬),構成強支撐。負資金費率提供安全邊際。此為典型突破-回踩-再啟動結構,只要支撐有效,向上概率佔優。

在這裡交易 👇 $WLFI

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #当前行情抄底还是观望? $BTC $ETH $SOL

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#BitcoinBouncesBack $BTC 比特幣的2100萬上鏈,但市場價格只是紙面上的。這就是為什麼供應稀缺性不再推動價格的原因。

如果你仍然只關注現貨流量來判斷比特幣的方向,你已經在交易過去。價格發現已經轉移。

最初的理論很簡單:固定供應,可驗證的稀缺性。估值建立在真實幣的流動上。

當衍生品交易量超過現貨時,這一切都改變了。現在,價格反應於槓桿、倉位和清算連鎖反應——不僅僅是幣的可用性。

新層:合成敞口

在比特幣不可變的基礎層之上,出現了一個金融生態系統:

· 現金結算的期貨與永續掉期

· 選擇權與結構性產品

· ETF股份與總回報掉期

· 一級經紀貸款與合成包裝

這些都不會在鏈上創造新的BTC。但它們共同形成了一個巨大的合成流動性——紙幣比特幣主導價格行動。

一枚幣,多重敞口

一個比特幣現在可以同時支持多個金融頭寸:

· 作為ETF創建的抵押品

· 對沖永續掉期

· 作為選擇權的標的

· 作為貸款的擔保

這不會增加鏈上供應,但會大幅擴展可交易的敞口。當紙面供應擴大時,市場眼中的稀缺性會減弱。

價格現在是倉位的函數

當衍生品領先時,市場機制會發生變化:

· 牛市遇到合成空頭壓力

· 槓桿呈指數級增長

· 清算引發劇烈的動量轉變

· 價格與鏈上基本面脫節

這不是理論——這與黃金、石油和股指的結構性轉變相同。實體供應只是一個眾多輸入之一。

為什麼比特幣在沒有大量現貨賣出

如果你仍然只關注現貨流量來判斷比特幣的方向,你已經在交易過去。價格發現已經轉移。

最初的理論很簡單:固定供應,可驗證的稀缺性。估值建立在真實幣的流動上。

當衍生品交易量超過現貨時,這一切都改變了。現在,價格反應於槓桿、倉位和清算連鎖反應——不僅僅是幣的可用性。

新層:合成敞口

在比特幣不可變的基礎層之上,出現了一個金融生態系統:

· 現金結算的期貨與永續掉期

· 選擇權與結構性產品

· ETF股份與總回報掉期

· 一級經紀貸款與合成包裝

這些都不會在鏈上創造新的BTC。但它們共同形成了一個巨大的合成流動性——紙幣比特幣主導價格行動。

一枚幣,多重敞口

一個比特幣現在可以同時支持多個金融頭寸:

· 作為ETF創建的抵押品

· 對沖永續掉期

· 作為選擇權的標的

· 作為貸款的擔保

這不會增加鏈上供應,但會大幅擴展可交易的敞口。當紙面供應擴大時,市場眼中的稀缺性會減弱。

價格現在是倉位的函數

當衍生品領先時,市場機制會發生變化:

· 牛市遇到合成空頭壓力

· 槓桿呈指數級增長

· 清算引發劇烈的動量轉變

· 價格與鏈上基本面脫節

這不是理論——這與黃金、石油和股指的結構性轉變相同。實體供應只是一個眾多輸入之一。

為什麼比特幣在沒有大量現貨賣出

BTC2.12%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多17.47萬 熱度

3.62萬 熱度

874 熱度

1.17萬 熱度

3763 熱度

最新消息

查看更多置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672