#PreciousMetalsPullBack

截至2026年1月30日,貴金屬在現代金融史上最強勁的漲勢之一之後,經歷了一次急劇但結構健康的修正。此次調整反映了獲利了結、槓桿清洗和技術性降溫——並非趨勢逆轉。長期牛市結構仍然完好。

當前價格快照 — 2026年1月30日

黃金 (XAUT = $5,060)

黃金曾衝上接近$5,600–$5,608的歷史新高,隨後回調至$5,050–$5,200的支撐區域。

儘管出現回調,黃金1月仍上漲18–22%,年增長率達80–90%,證明更廣泛的上升趨勢仍然完好。

白銀 (XAG = $99)

白銀曾在$120–$121.64附近達到高點,然後回落至$95–$119.83的需求區域。

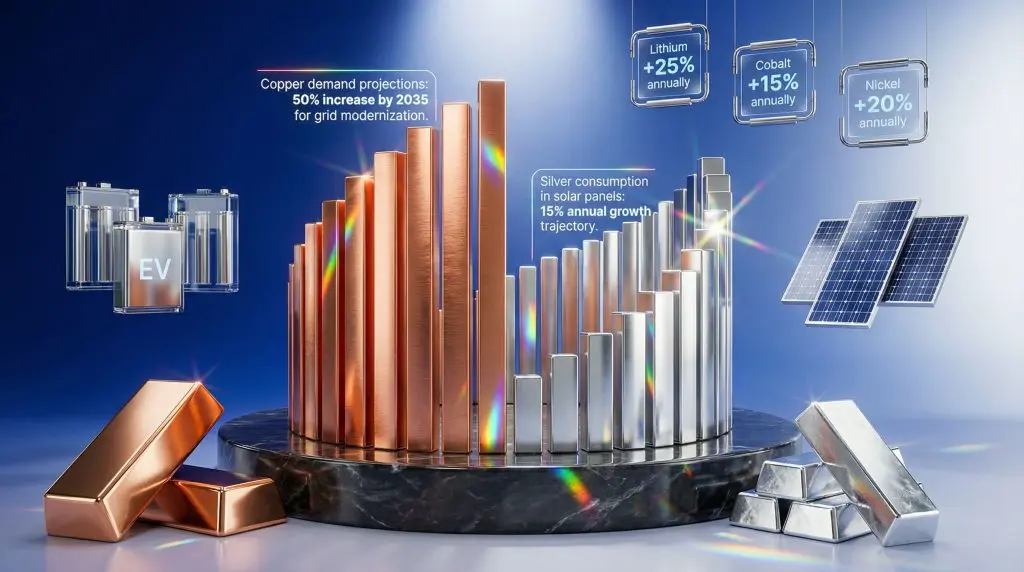

即使經歷修正,白銀仍保持每月45–60%的漲幅和每年230–290%的增長,受到供應短缺以及太陽能、電動車、AI硬體和電氣化等產業強勁需求的支撐。

鉑金與鈀金展望

鉑金在突破$2,700–$2,900後保持高位,主要受氫能源擴展和工業催化劑推動。

鈀金波動較大,但受到供應緊張和汽車需求的支撐。

黃金/白銀比率收斂 — 重要信號

黃金/白銀比率已降至約45–51,反映白銀的極端跑贏。歷史上,這常導致白銀短期降溫並資金回流至黃金以維持穩定。

為何出現回調

拋物線式的價格擴張引發獲利了結。

動能指標顯示超買狀況極端。

期貨保證金上調清洗了槓桿頭寸。

短期宏觀降溫降低了避險需求。

機構警告指出投機過度。

為何這不是趨勢逆轉

央行持續創紀錄的黃金累積。

全球債務增長和貨幣貶值有利於硬資產。

白銀和鉑金的工業需求持續加速。

礦產供應限制仍未解決。

地緣政治和貿易碎片化支持長期避險需求。

前瞻展望

黃金中期目標:$6,000–$6,500

黃金牛市目標:$7,000–$8,000+

白銀看漲範圍:$130–$170+

白銀極端赤字目標:$160–$170+

關鍵支撐位

黃金:$5,050–$5,200

白銀:$95–$119.83

結語

此次回調代表市場消化,而非市場失敗。這是強大長期牛市中的必要重置。長期結構性力量仍然看多,紀律嚴明的投資者或能從波動中獲益。

截至2026年1月30日,貴金屬在現代金融史上最強勁的漲勢之一之後,經歷了一次急劇但結構健康的修正。此次調整反映了獲利了結、槓桿清洗和技術性降溫——並非趨勢逆轉。長期牛市結構仍然完好。

當前價格快照 — 2026年1月30日

黃金 (XAUT = $5,060)

黃金曾衝上接近$5,600–$5,608的歷史新高,隨後回調至$5,050–$5,200的支撐區域。

儘管出現回調,黃金1月仍上漲18–22%,年增長率達80–90%,證明更廣泛的上升趨勢仍然完好。

白銀 (XAG = $99)

白銀曾在$120–$121.64附近達到高點,然後回落至$95–$119.83的需求區域。

即使經歷修正,白銀仍保持每月45–60%的漲幅和每年230–290%的增長,受到供應短缺以及太陽能、電動車、AI硬體和電氣化等產業強勁需求的支撐。

鉑金與鈀金展望

鉑金在突破$2,700–$2,900後保持高位,主要受氫能源擴展和工業催化劑推動。

鈀金波動較大,但受到供應緊張和汽車需求的支撐。

黃金/白銀比率收斂 — 重要信號

黃金/白銀比率已降至約45–51,反映白銀的極端跑贏。歷史上,這常導致白銀短期降溫並資金回流至黃金以維持穩定。

為何出現回調

拋物線式的價格擴張引發獲利了結。

動能指標顯示超買狀況極端。

期貨保證金上調清洗了槓桿頭寸。

短期宏觀降溫降低了避險需求。

機構警告指出投機過度。

為何這不是趨勢逆轉

央行持續創紀錄的黃金累積。

全球債務增長和貨幣貶值有利於硬資產。

白銀和鉑金的工業需求持續加速。

礦產供應限制仍未解決。

地緣政治和貿易碎片化支持長期避險需求。

前瞻展望

黃金中期目標:$6,000–$6,500

黃金牛市目標:$7,000–$8,000+

白銀看漲範圍:$130–$170+

白銀極端赤字目標:$160–$170+

關鍵支撐位

黃金:$5,050–$5,200

白銀:$95–$119.83

結語

此次回調代表市場消化,而非市場失敗。這是強大長期牛市中的必要重置。長期結構性力量仍然看多,紀律嚴明的投資者或能從波動中獲益。