Matthew Dixon

經過長時間的盤整後,看起來 #LTC 已準備好向下突破。

我不認為這個熊旗可以被視為具有建設性。

但,如果我們看到更低的 $LTC 和其他 #Crypto,那麼它應該會提供一些很棒的底部便宜買入機會。

查看原文我不認為這個熊旗可以被視為具有建設性。

但,如果我們看到更低的 $LTC 和其他 #Crypto,那麼它應該會提供一些很棒的底部便宜買入機會。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

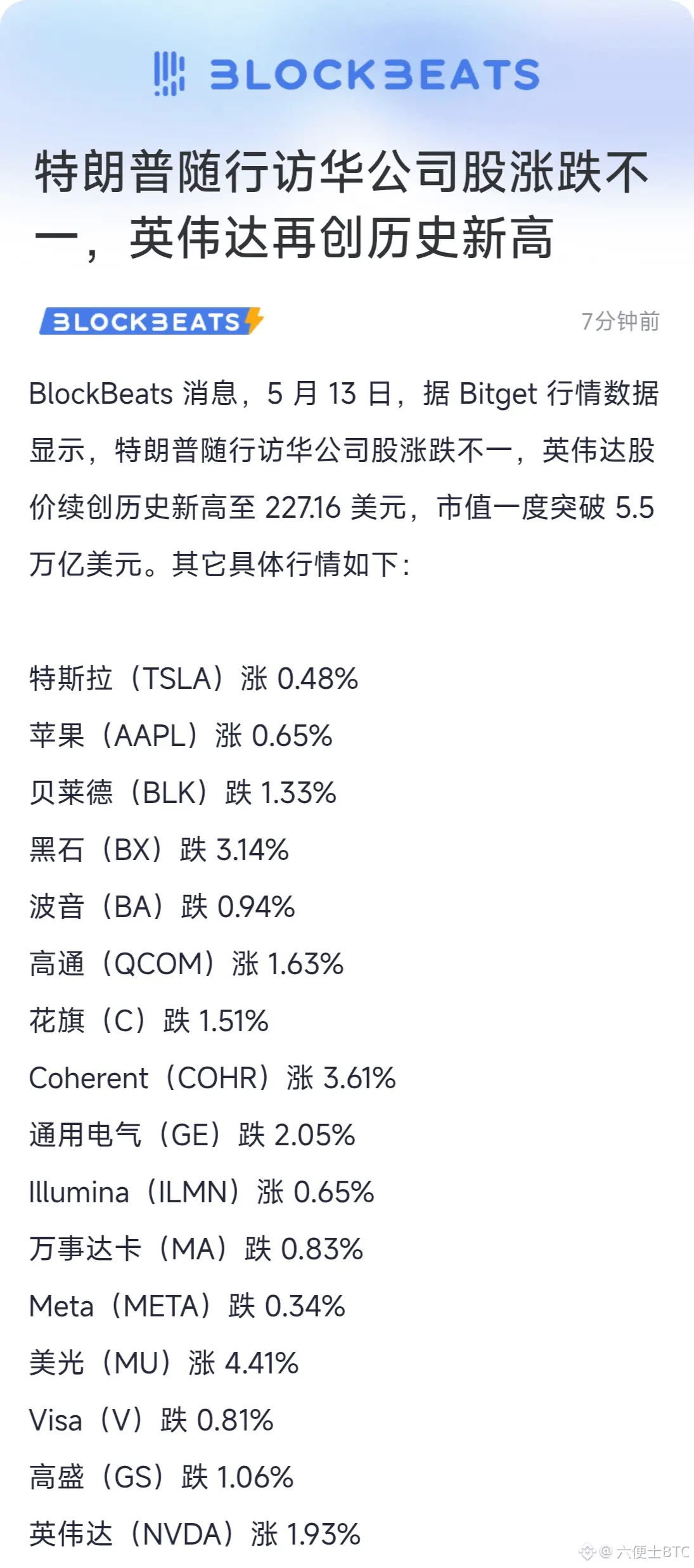

特朗普訪華這趟行程,隨行企業的股價表現很有意思。

英偉達直接創下歷史新高,股價衝到227.16美元,市值一度突破5.5萬億美元,AI賽道的熱度根本壓不住。特斯拉、蘋果、高通這些科技股也跟著漲了一波。

另一邊,貝萊德、黑石、高盛這些金融機構的股票反而在跌,市場情緒明顯分化。整體來看,資金還是更認AI這條主線,尤其是英偉達這種龍頭,完全不受短期消息面影響。

接下來市場的方向很明確:AI硬科技繼續走強,傳統金融板塊則承壓,這種分化也會傳導到加密市場,AI相關的幣會更有資金青睞。#Gate广场五月交易分享

查看原文英偉達直接創下歷史新高,股價衝到227.16美元,市值一度突破5.5萬億美元,AI賽道的熱度根本壓不住。特斯拉、蘋果、高通這些科技股也跟著漲了一波。

另一邊,貝萊德、黑石、高盛這些金融機構的股票反而在跌,市場情緒明顯分化。整體來看,資金還是更認AI這條主線,尤其是英偉達這種龍頭,完全不受短期消息面影響。

接下來市場的方向很明確:AI硬科技繼續走強,傳統金融板塊則承壓,這種分化也會傳導到加密市場,AI相關的幣會更有資金青睞。#Gate广场五月交易分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#WCTCTradingKingPK

🚨 WCTC 交易之王PK:為何競爭激烈的加密貨幣交易正成為全球數位競技場 🚨

#WCTCTradingKingPK 的崛起反映出加密交易正遠遠超越簡單的買賣,進入一個由策略、速度、心理和市場生存驅動的高度競爭數位環境。在交易社群中,這個名字越來越與紀律、風險管理和高壓市場執行力聯繫在一起,隨著競爭性加密交易持續吸引全球大量關注。

現代加密市場運作速度極快。價格即時反應宏觀經濟消息、地緣政治緊張局勢、ETF資金流、流動性轉變和社會情緒。在這樣的環境中,成功的交易不再僅僅是正確預測方向,而是要管理風險、控制情緒、理解流動性行為,並在波動中存活足夠長的時間,以在機會出現時獲利。

這也是為何競爭性交易文化如此迅速成長的原因。

圍繞交易比賽和交易者專屬生態系的社群正在擴展,因為許多參與者不再將加密純粹視為投資。他們越來越將其視為一個技能型的競技場,在這裡紀律和執行比炒作或盲目投機更重要。與交易錦標賽和市場競賽相關的平台持續受到歡迎,交易者在日益擁擠的市場中尋求認可、曝光和表現信譽。

這一趨勢加速的主要原因之一是因為加密市場比傳統金融系統更積極獎勵速度和適應性。條件可能在幾分鐘內改變。一個看漲突破可能轉變為清算連鎖。一個強勁的動能可能在宏觀經濟數據或意外的地緣政治發展後劇烈逆轉。

這創造了一個情緒控制成為交易者最寶貴技能之一的環境。

競爭性交易的心

查看原文🚨 WCTC 交易之王PK:為何競爭激烈的加密貨幣交易正成為全球數位競技場 🚨

#WCTCTradingKingPK 的崛起反映出加密交易正遠遠超越簡單的買賣,進入一個由策略、速度、心理和市場生存驅動的高度競爭數位環境。在交易社群中,這個名字越來越與紀律、風險管理和高壓市場執行力聯繫在一起,隨著競爭性加密交易持續吸引全球大量關注。

現代加密市場運作速度極快。價格即時反應宏觀經濟消息、地緣政治緊張局勢、ETF資金流、流動性轉變和社會情緒。在這樣的環境中,成功的交易不再僅僅是正確預測方向,而是要管理風險、控制情緒、理解流動性行為,並在波動中存活足夠長的時間,以在機會出現時獲利。

這也是為何競爭性交易文化如此迅速成長的原因。

圍繞交易比賽和交易者專屬生態系的社群正在擴展,因為許多參與者不再將加密純粹視為投資。他們越來越將其視為一個技能型的競技場,在這裡紀律和執行比炒作或盲目投機更重要。與交易錦標賽和市場競賽相關的平台持續受到歡迎,交易者在日益擁擠的市場中尋求認可、曝光和表現信譽。

這一趨勢加速的主要原因之一是因為加密市場比傳統金融系統更積極獎勵速度和適應性。條件可能在幾分鐘內改變。一個看漲突破可能轉變為清算連鎖。一個強勁的動能可能在宏觀經濟數據或意外的地緣政治發展後劇烈逆轉。

這創造了一個情緒控制成為交易者最寶貴技能之一的環境。

競爭性交易的心

- 打賞

- 1

- 回覆

- 轉發

- 分享

新的激勵活動剛剛在 @project0 上推出

$YIELD 是由 @phase_and 發行的 LST,年利率最高達 10.5%

激勵活動的年化收益率高達 1000%。

有兩種方式可以參與。

如果你已經擁有一個 LST?就直接循環它。直接的收益策略。

只有 USDC?就抵押另一個 LST,將其兌換成 $YIELD 並進行借貸。

你越快行動越好。目前只存入了 0.5 SOL

查看原文$YIELD 是由 @phase_and 發行的 LST,年利率最高達 10.5%

激勵活動的年化收益率高達 1000%。

有兩種方式可以參與。

如果你已經擁有一個 LST?就直接循環它。直接的收益策略。

只有 USDC?就抵押另一個 LST,將其兌換成 $YIELD 並進行借貸。

你越快行動越好。目前只存入了 0.5 SOL

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#AprilCPIComesInHotterAt3.8%

2026年4月的美國CPI報告從根本上改變了全球金融市場的短期前景。通脹率比預期更高,達到3.8%同比增長,而月度CPI上升0.6%,證實美國經濟內部的通脹壓力遠比政策制定者和投資者預料的更為持久。

數月來,市場一直預期通脹趨勢會變得更為溫和,並最終在2026年晚些時候回歸聯邦儲備局的降息政策。這一說法現在已大大削弱。投資者不再準備寬鬆的貨幣政策,而是再次面對長期高企的利率環境可能持續更久,這可能重塑股票、債券、商品和加密貨幣市場的流動性條件。

最重要的關注點不僅是頭條CPI數字本身,而是其背後的通脹結構。核心CPI升至2.8%,顯示通脹正越來越深地滲透到整個經濟中,而非僅集中在波動性較大的行業。

能源價格同比飆升近18%,繼續成為最大的通脹推動力。食品通脹仍然維持在約3.2%的高位,對家庭消費施加壓力。住房通脹持續快於工資增長,而服務業通脹由於勞動需求旺盛和工資持續擴張而保持粘性。

另一個重要發展是交通、物流和保險成本的加速上升。供應鏈不穩定、氣候相關的中斷以及運營成本上升,正在推動更廣泛的價格壓力,顯示通脹可能比預期更長時間地結構性高企。

此次CPI數據發布使聯邦儲備局處於越來越困難的境地。政策制定者現在必須同時平衡兩個相反的風險:控制通脹與避免經濟過度放緩。

目前聯邦基金利率仍在約3.50%–3.75%之間,但市場正

查看原文2026年4月的美國CPI報告從根本上改變了全球金融市場的短期前景。通脹率比預期更高,達到3.8%同比增長,而月度CPI上升0.6%,證實美國經濟內部的通脹壓力遠比政策制定者和投資者預料的更為持久。

數月來,市場一直預期通脹趨勢會變得更為溫和,並最終在2026年晚些時候回歸聯邦儲備局的降息政策。這一說法現在已大大削弱。投資者不再準備寬鬆的貨幣政策,而是再次面對長期高企的利率環境可能持續更久,這可能重塑股票、債券、商品和加密貨幣市場的流動性條件。

最重要的關注點不僅是頭條CPI數字本身,而是其背後的通脹結構。核心CPI升至2.8%,顯示通脹正越來越深地滲透到整個經濟中,而非僅集中在波動性較大的行業。

能源價格同比飆升近18%,繼續成為最大的通脹推動力。食品通脹仍然維持在約3.2%的高位,對家庭消費施加壓力。住房通脹持續快於工資增長,而服務業通脹由於勞動需求旺盛和工資持續擴張而保持粘性。

另一個重要發展是交通、物流和保險成本的加速上升。供應鏈不穩定、氣候相關的中斷以及運營成本上升,正在推動更廣泛的價格壓力,顯示通脹可能比預期更長時間地結構性高企。

此次CPI數據發布使聯邦儲備局處於越來越困難的境地。政策制定者現在必須同時平衡兩個相反的風險:控制通脹與避免經濟過度放緩。

目前聯邦基金利率仍在約3.50%–3.75%之間,但市場正

- 打賞

- 1

- 回覆

- 轉發

- 分享

買了 $trump 和 solana:FUAfBo2jgks6gB4Z4LfZkqSZgzNucisEHqnNebaRxM1P 亏錢的

可以去北京維權了

dev川建國住的地方是北京四季酒店

查看原文可以去北京維權了

dev川建國住的地方是北京四季酒店

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

突發:法國興業銀行計劃在 Canton Network 上部署其歐元和美元 CoinVertible 穩定幣,用於代幣化金融和機構結算。

該銀行還將加入 Canton,成為超級驗證者。

查看原文該銀行還將加入 Canton,成為超級驗證者。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#WCTCTradingKingPK

2026年的加密貨幣交易環境正成為市場史上最具攻擊性和機會豐富的階段之一。流動性轉移速度加快,波動性在所有主要資產類別中擴大,懂得時機、情緒和動量的交易者正提前布局,迎接下一波爆發性浪潮的完全展開。在這個快速變動的環境中,像WCTCTradingKingPK這樣的社群正受到關注,因為交易者在尋找速度、結構和高強度的市場意識。

WCTCTradingKingPK已成為積極市場參與者的焦點,他們不再對緩慢的策略感興趣。當前市場獎勵那些提前行動、嚴格管理風險並理解流動性行為的人,而非依賴延遲信號或情緒決策的人。

比特幣仍然主導宏觀情緒,但真正的動作在表面之下進行。山寨幣顯示出早期輪動的跡象,尤其是在AI相關代幣、Layer-2生態系統、梗圖驅動的流動性遊戲和低市值動量布局中。這些板塊對情緒的微小變化反應激烈,既帶來巨大機會,也伴隨極端風險。

這一階段市場的特徵不是方向——而是速度。價格變動更為尖銳,反轉更快,流動性陷阱更頻繁。交易者正目睹假突破、操控的波動性激增,以及旨在震出弱手的突然清算潮。在這樣的環境中,紀律不是選擇——而是生存。

WCTCTradingKingPK受到關注的原因在於交易者積極尋找實時的布局意識。在現代加密貨幣中,信息延遲等同於損失。當散戶反應一個動作時,聰明資金已經進入、分散或退出了倉位。反應與執行之間的差距,是大多數損失的源頭

查看原文2026年的加密貨幣交易環境正成為市場史上最具攻擊性和機會豐富的階段之一。流動性轉移速度加快,波動性在所有主要資產類別中擴大,懂得時機、情緒和動量的交易者正提前布局,迎接下一波爆發性浪潮的完全展開。在這個快速變動的環境中,像WCTCTradingKingPK這樣的社群正受到關注,因為交易者在尋找速度、結構和高強度的市場意識。

WCTCTradingKingPK已成為積極市場參與者的焦點,他們不再對緩慢的策略感興趣。當前市場獎勵那些提前行動、嚴格管理風險並理解流動性行為的人,而非依賴延遲信號或情緒決策的人。

比特幣仍然主導宏觀情緒,但真正的動作在表面之下進行。山寨幣顯示出早期輪動的跡象,尤其是在AI相關代幣、Layer-2生態系統、梗圖驅動的流動性遊戲和低市值動量布局中。這些板塊對情緒的微小變化反應激烈,既帶來巨大機會,也伴隨極端風險。

這一階段市場的特徵不是方向——而是速度。價格變動更為尖銳,反轉更快,流動性陷阱更頻繁。交易者正目睹假突破、操控的波動性激增,以及旨在震出弱手的突然清算潮。在這樣的環境中,紀律不是選擇——而是生存。

WCTCTradingKingPK受到關注的原因在於交易者積極尋找實時的布局意識。在現代加密貨幣中,信息延遲等同於損失。當散戶反應一個動作時,聰明資金已經進入、分散或退出了倉位。反應與執行之間的差距,是大多數損失的源頭

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$BTC BTC 夜間操作建議(適配當下插針破位行情)

📉 盤面現狀:15分鐘級別空頭趨勢明確,MA均線持續下壓、MACD空頭放量,川普訪華,大餅破8W後弱勢延續

✅ 激進策略(短線快進快出)

1. 反彈 79900-80100 區間輕倉空,止損 80300

2. 目標:79500→79300,破位看 79000

3. 僅用前期利潤操作,絕不扛單

✅ 穩健策略(觀望為主,等企穩)

1. 不追空、不猜底,等待價格站穩 80300 再看反轉信號

2. 夜間波動劇烈,優先規避風險,等待我後續精準點位

💡 核心提醒

利好完全落地,空頭主導夜間行情,順勢空>逆勢多,嚴格帶止損,落袋為安!

📉 盤面現狀:15分鐘級別空頭趨勢明確,MA均線持續下壓、MACD空頭放量,川普訪華,大餅破8W後弱勢延續

✅ 激進策略(短線快進快出)

1. 反彈 79900-80100 區間輕倉空,止損 80300

2. 目標:79500→79300,破位看 79000

3. 僅用前期利潤操作,絕不扛單

✅ 穩健策略(觀望為主,等企穩)

1. 不追空、不猜底,等待價格站穩 80300 再看反轉信號

2. 夜間波動劇烈,優先規避風險,等待我後續精準點位

💡 核心提醒

利好完全落地,空頭主導夜間行情,順勢空>逆勢多,嚴格帶止損,落袋為安!

BTC-1.8%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

大家晚上好,我是沐風

相信現在不少多單進得太早的小夥伴,都被套麻了,翻來覆去睡不著,不知道行情後面會不會繼續暴跌。

其實市場本就有規律可循,只要跟對思路、認準方向,就不用盲目亂操作,也能少走很多彎路,避開不必要的虧損。

迷茫無助、單子被套不知道怎麼處理的朋友,不用自己硬扛糾結。有需要免費解套的都可以來找沐風,不玩套路、不收費用,真心實意幫大家分析點位、規劃離場布局。能幫一個是一個,盡自己所能帶大家走出被套困境,穩住心態,慢慢把虧損賺回來。

查看原文相信現在不少多單進得太早的小夥伴,都被套麻了,翻來覆去睡不著,不知道行情後面會不會繼續暴跌。

其實市場本就有規律可循,只要跟對思路、認準方向,就不用盲目亂操作,也能少走很多彎路,避開不必要的虧損。

迷茫無助、單子被套不知道怎麼處理的朋友,不用自己硬扛糾結。有需要免費解套的都可以來找沐風,不玩套路、不收費用,真心實意幫大家分析點位、規劃離場布局。能幫一個是一個,盡自己所能帶大家走出被套困境,穩住心態,慢慢把虧損賺回來。

- 打賞

- 按讚

- 1

- 轉發

- 分享

abedon:

所有人都認為超級循環就像CZ說的那樣會發生,兄弟。但從未考慮過比特幣的循環。對我來說很幸運。我正在從81,500做空。$TRUMP 多軍別傻樂了!真以為拉根大陽線是共識回歸?那是項目方在找人結帳!

時隔三個月裝死,偏偏在幣價拉升的節骨眼上,團隊地址復活了,最致命的是他們把錢轉去了哪裡——Fireblocks! 在幣圈混的都知道,這是頂級的機構資產托管和 OTC 交易通道!

散戶還在看著 2.58 的突破歡呼,項目方已經在 Fireblocks裡把 1209 萬美金的籌碼擺上了出貨台!轉移 1200 萬美金就完事了?去看看鏈上那串冰冷的數據:官方地址裡還死死捏著 7.62 億枚 TRUMP,價值高達 18.8 億美金!

你在做著牛回的夢,項目方在算著怎麼把你兜裡的錢變現,斷頭銅鑼已經落下,不要有任何僥倖,切市價,立刻開空!👇#Gate广场五月交易分享

時隔三個月裝死,偏偏在幣價拉升的節骨眼上,團隊地址復活了,最致命的是他們把錢轉去了哪裡——Fireblocks! 在幣圈混的都知道,這是頂級的機構資產托管和 OTC 交易通道!

散戶還在看著 2.58 的突破歡呼,項目方已經在 Fireblocks裡把 1209 萬美金的籌碼擺上了出貨台!轉移 1200 萬美金就完事了?去看看鏈上那串冰冷的數據:官方地址裡還死死捏著 7.62 億枚 TRUMP,價值高達 18.8 億美金!

你在做著牛回的夢,項目方在算著怎麼把你兜裡的錢變現,斷頭銅鑼已經落下,不要有任何僥倖,切市價,立刻開空!👇#Gate广场五月交易分享

TRUMP0.56%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這波你們都吃到了嗎?還是我限流了,你們看不到我發的,然後都去做多了

#BTC

查看原文#BTC

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

晚間空頭依然強勢

已經上車的家人拿好即可

沒上車的也不要著急

等待時機,反彈高空即可

查看原文已經上車的家人拿好即可

沒上車的也不要著急

等待時機,反彈高空即可

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

一定會出頭的 萬般的努力只為了生活過得好一些罷了

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

國內卓越的四季不少,香港蘇州杭州大連廣州,但北京四季是真挺拉的,我願稱其為美式老幹部風(對比香格里拉的中式老幹部風)

在雞酒圈裡,有啥比黃仁勳作為一個MO忠粉,放著北京兩家異常卓越的MO不住,只能陪領導住老幹部風北京四季還難受的事兒嗎

查看原文在雞酒圈裡,有啥比黃仁勳作為一個MO忠粉,放著北京兩家異常卓越的MO不住,只能陪領導住老幹部風北京四季還難受的事兒嗎

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多150.12萬 熱度

1260.53萬 熱度

91.29萬 熱度

198.63萬 熱度

79.11萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全線開戰:曬梗圖,贏限定周邊!

來 Gate 廣場整點花活!曬出您的創意 Meme,WCTC 限定 T 恤等您認領!

🎁 創作大獎池:

人氣王者: 總互動量 Top 2 抱走 WCTC 限定 T 恤!

流量黑馬: 總瀏覽量 Top 10 瓜分 100 USDT!

陽光普照: 隨機抽 50 位幸運用戶送 $20 仓位體驗券!

✅ 如何參賽:

1️⃣ 帶 #WCTCAI梗图挑战 發布你的原創 Meme 梗圖

2️⃣ 邀請好友互動點贊,熱度越高,中獎率越高!

立即出戰: https://www.gate.com/competition/wctc-s8

活動時間: 5/10 12:00 - 5/15 18:00 (UTC+8)

註:海外用戶 T 恤獎勵可兌換為 $200 仓位體驗券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848#Gate广场五月交易分享 狂歡開啟,五一紅包狂撒!🧧

發帖聊行情,紅包天天領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 衝榜單: Top 100 都有獎,Gate X RedBull 積木賽車禮盒、速乾運動套裝等您拿!

立即行動,發布你的五月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

詳情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT