يفكر DAO الخاص بـAave في إغلاق بعض النُسخ ذات الأداء الضعيف على شبكات منخفضة القيمة مثل zkSync وMetis وSoneium. حيث أن إجمالي القيمة المقفلة لهذه الشبكات هو الأدنى، ودخل Metis السنوي لا يتجاوز 3000 دولار، وهو أقل بكثير من تكاليف الصيانة. وقد اقترحت مبادرة Aave Chan (ACI) وضع حد أدنى للدخل السنوي يبلغ 2 مليون دولار لأي عمليات نشر مستقبلية، بالإضافة إلى إنشاء عامل احتياطي خاص بالعملات المستقرة للسلاسل ذات الدخل المنخفض.

يفكر DAO الخاص بـAave في التخلي عن ثلاث سلاسل منخفضة الكفاءة

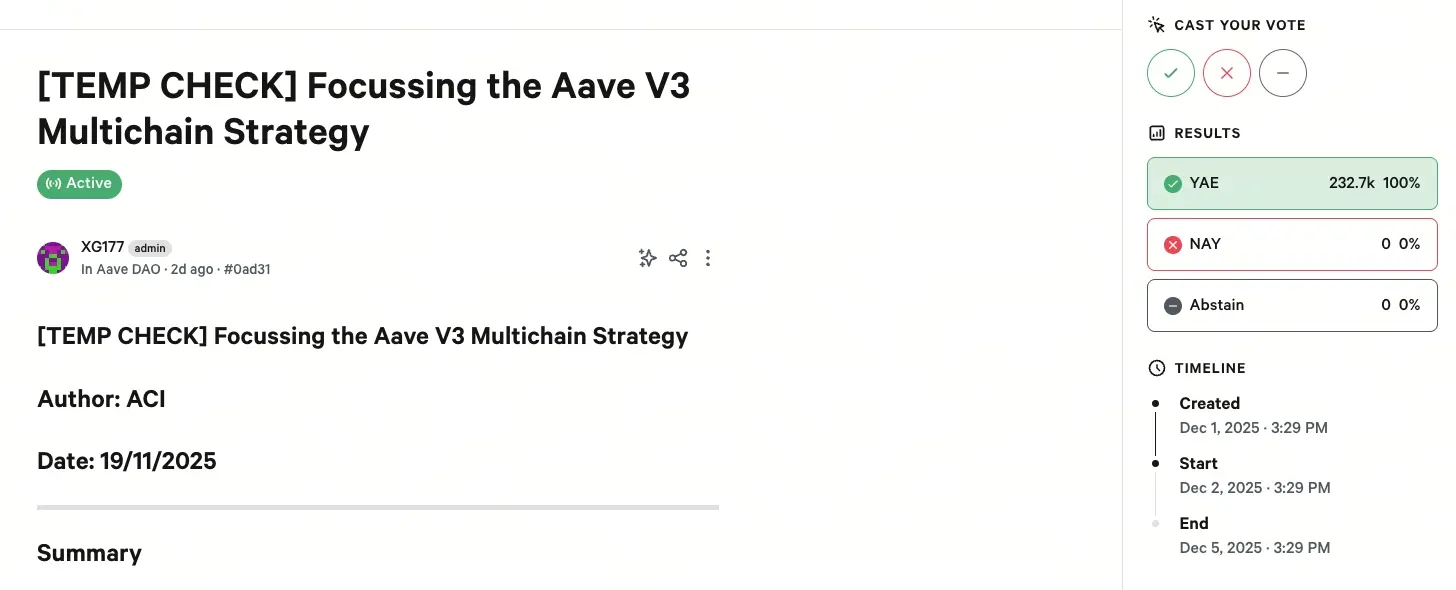

(المصدر: لقطة DAO الخاصة بـAave)

يعد Aave حتى الآن أكبر بروتوكول إقراض لامركزي مبني على الإيثيريوم، وكان تاريخياً يتبع نهجاً نشطاً للغاية في النشر على شبكات بلوكتشين جديدة. ووفقاً لبيانات The Block، تم إطلاق Aave في 2018، ويمثل أكثر من 81% من إجمالي الديون غير المسددة على الإيثيريوم، ويعمل حالياً على ما لا يقل عن 18 شبكة بلوكتشين، بما في ذلك العديد من شبكات الطبقة الثانية للإيثيريوم، بالإضافة إلى شبكات طبقة أولى أخرى مثل Aptos وSonic.

ومع ذلك، يبدو أن منصة التفويض الرئيسية لـAave DAO، وهي ACI، ترغب الآن في التراجع عن بعض خطط التوسع. وكتب ممثل عن ACI في “فحص ظرفي مؤقت” أواخر نوفمبر: “Aave يدير عدة نُسخ من V3، ولكل منها تكاليف تشغيلية ومخاطر. يُعتقد أن بعض هذه النُسخ لا تولد دخلاً كافياً لتعويض التكاليف والمخاطر الناتجة عنها.”

وبحسب النقاش في المنتدى، اقترح مزود خدمات النمو لدى ACI التراجع عن نُسخ Aave على شبكات zkSync وMetis وSoneium، لأن هذه النُسخ “ثبت أنها لا تتوافق مع متطلبات السوق”. وبالمقارنة مع عمليات نشر Aave الأخرى، فإن هذه الشبكات الثلاث لديها أقل قيمة إجمالية مقفلة ولا تمثل سوى جزء صغير من إجمالي دخل Aave.

فعلى سبيل المثال، شبكة Metis التي شاركت في تأسيسها والدة Vitalik Buterin، Natalia Ameline، تحقق حالياً دخلاً سنوياً يزيد قليلاً عن 3000 دولار. أما Soneium فحالها أفضل قليلاً بدخل سنوي يزيد عن 50,000 دولار. في المقابل، تحقق أكبر عمليات نشر لـAave على شبكة الإيثيريوم الرئيسية دخلاً يتجاوز 142 مليون دولار، بينما تحقق Base دخلاً قدره 4.7 مليون دولار. يكشف هذا التفاوت الكبير في الدخل عن مشكلة أساسية في استراتيجية التوسع المتعدد السلاسل: ليس كل بلوكتشين يمكنه توليد طلب كافٍ لتبرير تكلفة النشر.

كتبت ACI: “بالإضافة إلى الدخل المنخفض، تتطلب بعض هذه الشبكات جهوداً هندسية إضافية لإدراج أي أصول جديدة، وبالنظر إلى عبء العمل الحالي على مزودي الخدمة والعائدات المنخفضة، فهذا غير ممكن حالياً.” يكشف هذا التقييم الصريح عن التحديات الحقيقية التي تواجه بروتوكولات DeFi في التوسع المتعدد السلاسل: تكاليف الصيانة، والموارد الهندسية، وإدارة المخاطر ليست غير محدودة.

حد أدنى للدخل السنوي وقدره 2 مليون دولار وآلية عامل الاحتياطي

كجزء من اقتراحها، أوصت ACI أيضاً بوضع حد أدنى للدخل السنوي يبلغ 2 مليون دولار لأي عمليات نشر مستقبلية، وإنشاء “عامل احتياطي” خاص بالعملات المستقرة لمنصات الدخل المنخفض الأخرى. فما هو الأساس لهذا الحد الأدنى البالغ 2 مليون دولار؟ ترى ACI أنه لا يكون للنشر معنى اقتصادي إلا إذا تمكنت الشبكة من تحقيق دخل كافٍ لتغطية تكاليف الصيانة الهندسية، ومراقبة المخاطر، والحوكمة.

وأشارت ACI إلى أن Polygon وGnosis وOptimism وScroll وSonic وCelo قد تكون مرشحة لمتطلبات احتياطي إضافية. وستلزم هذه المتطلبات قفل عملات مستقرة مثل GHO أو Wrapped ETH ضمن Aave لتعزيز الدخل. منطق آلية عامل الاحتياطي هو: إذا لم تستطع شبكة معينة توليد دخل كافٍ بشكل طبيعي، فيجب عليها تأمين أصول إضافية لتوفير قيمة مضافة لـAave DAO.

أداتا السياسة المقترحتان من ACI

خط أساس الدخل السنوي 2 مليون دولار: يجب على جميع عمليات النشر المستقبلية إثبات القدرة على تحقيق هذا المستوى من الدخل، وإلا فلن تتم الموافقة عليها.

عامل احتياطي العملات المستقرة: يجب على السلاسل الحالية ذات الدخل المنخفض قفل GHO أو WETH كتعويض لزيادة مساهمتها في قيمة DAO.

حتى الآن، حصل التصويت على لقطة DAO الخاصة بـAave، الذي انتهى في 5 ديسمبر، على دعم بنسبة 100%. عادةً ما يُنظر إلى التصويت المؤقت كخطوة أولى في عملية الحوكمة، ويُستخدم لقياس الرأي العام وفتح باب الحوار. إذا اجتاز الفحص المؤقت تصويت اللقطة، يمكن لـACI إصدار طلب تعليق على Aave، يليه تصويت رسمي.

نقاش داخلي محتدم وخلافات في المجتمع

على الرغم من أن هذا ليس بعد إجراءً رسمياً للحوكمة، إلا أن هذا النقاش النشط قد يكون مؤشراً على تحول استراتيجي قادم في أكبر بروتوكول إقراض لامركزي. يميل مستشار الحوكمة في Aave، TokenLogic، إلى تقليص استراتيجية Aave المتعددة السلاسل، بما في ذلك التخلي عن ثلاث سلاسل “غير قابلة للاستمرار هيكلياً” على zkSync وMetis وSoneium. ومع ذلك، يتخذ TokenLogic موقفاً أكثر حذراً تجاه سلاسل أخرى ذات أداء ضعيف مثل BNB Chain وPolygon وOptimism، معتبراً أنها “ذات أهمية استراتيجية”.

من جهته، كتب مارك زيلر، الشريك المؤسس لـACI، في منشور منفصل أن السلاسل ذات الدخل المنخفض يمكن استثناؤها وفقاً لبعض المعايير الموزونة. وقال زيلر: “عدد مستخدمي Celo كبير، وتكاليف الصيانة منخفضة؛ لذلك لست مؤيداً حالياً للتخلي عن هذا النموذج.” تُظهر هذه المرونة أن Aave DAO لا يسعى إلى تعظيم الدخل بشكل أعمى، بل يأخذ في الاعتبار القيمة الاستراتيجية، وقاعدة المستخدمين، وتكاليف الصيانة.

كما دعا بعض حاملي رموز الحوكمة AAVE إلى اتخاذ موقف أكثر حذراً تجاه مسألة التخلي عن بعض الشبكات. وأشار المشارك Nano إلى أن اقتراح ACI قد يؤدي إلى وضع خطير تصبح فيه فقط النُسخ الكبيرة مثل Aave على الإيثيريوم وBase وAvalanche وArbitrum هي الوحيدة التي تستمر.

وكتب Nano: “سيؤدي ذلك إلى تقليص تأثير Aave بشكل كبير عبر النظام البيئي بأكمله، وتضييق قاعدة مستخدميه المحتملين بشكل كبير. هذا التركيز يتعارض مع الاتجاه العام للسوق الذي يُنظر فيه إلى التوسع المتعدد السلاسل كمحرك أساسي للنمو، حيث تسعى معظم المشاريع جاهدة لتكون متاحة على مزيد من السلاسل وليس أقل.”

يمثل هذا الرأي صوتاً آخر في المجتمع: أن الوجود المتعدد السلاسل هو قيمة للعلامة التجارية وتأثير النظام البيئي بحد ذاته. حتى إذا كان الدخل المباشر من بعض السلاسل منخفضاً، فقد تجلب هذه الشبكات قيمة استراتيجية طويلة الأمد لـAave، بما في ذلك اكتساب المستخدمين، والتجريب التقني، وتحديد الموقع السوقي.

تعقيد الحوافز والاعتبارات الاستراتيجية

من الجدير بالذكر أن Aave كثيراً ما يحصل على حوافز لنشر بروتوكوله على شبكات بلوكتشين جديدة. فعلى سبيل المثال، قامت zkSync بمنح أكبر عدد من رموز ZK للبروتوكول بين جميع “المشاريع الأصلية”، على الرغم من أنه لم يكن قد تم إطلاقه بعد على تلك الشبكة. تكشف هذه الحوافز عن الدوافع المعقدة وراء التوسع المتعدد السلاسل: فالبروتوكولات لا تقيّم الدخل المباشر فقط، بل تأخذ أيضاً في الحسبان الحوافز الرمزية، والتعاون الاستراتيجي، والمكانة في النظام البيئي.

ومع ذلك، يبدو الآن أن DAO الخاص بـAave يعيد تقييم استراتيجية التوسع القائمة على الحوافز هذه. فإذا لم تستطع شبكة معينة توليد طلب عضوي مستدام بعد انتهاء الحوافز، فقد تكون المكافآت الرمزية الأولية مجرد مكاسب قصيرة الأجل، وتتحول لاحقاً إلى عبء صيانة طويل الأمد. علاوة على ذلك، يصوّت الـDAO أحياناً ضد بعض عمليات النشر، كما في قراره بتجاوز شبكة الإيثيريوم Layer 2، ما يدل على أن المجتمع أصبح أكثر انتقائية.

يعكس هذا النقاش حول استراتيجية التوسع المتعدد السلاسل المشكلة الجوهرية التي تواجهها صناعة DeFi بأكملها: في نظام بيئي متعدد السلاسل ومجزأ، هل يجب على البروتوكولات السعي لتحقيق أكبر تغطية أم التركيز على عمليات نشر دقيقة؟ قد يوفر التعديل الاستراتيجي لـAave DAO إشارة هامة لبروتوكولات DeFi الأخرى.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

إيثيريوم يقترب من أدنى مستوى الدورة مع إشارة بيتماين إلى معتقد عنيف

تستكشف المقالة قاع السوق المحتمل لـ Ethereum، مع تسليط الضوء على ارتباطه بالاتجاهات السابقة لـ S&P 500 والاستثمار المؤسسي الكبير من قبل Bitmain. وعلى الرغم من المشاعر المختلطة في السوق، تشير الأنماط التاريخية إلى احتمال التعافي.

CryptoBreakingمنذ 43 د

مخترق UXLINK سرق $36 مليون ETH منذ 6 أشهر لكنه يعاني من خسائر مستمرة في التداول

مستكشف UXLINK ETH عاد إلى الأخبار، وليس لنجاحه في السحب. أطلقت Arkham Intelligence تنبيهًا للمحفظة هذا الأسبوع بعد أن باع المخترق ما قيمته 11.8 مليون دولار من ETH عبر CoWSwap مقابل DAI. التبادل نفسه ليس القصة. القصة هي ما يظهره السجل على السلسلة عندما تقوم بالتكبير

BlockChainReporterمنذ 1 س

صناديق البيتكوين الفورية الأمريكية تجذب رؤوس الأموال لسبعة أيام متتالية، عودة الأموال المؤسسية

شهدت صناديق الاستثمار المتداولة الفورية للعملات الرقمية الأمريكية تحسناً في تدفقات رأس المال مؤخراً، لا سيما مع تسجيل صناديق بيتكوين والإيثيريوم ETF تدفقات صافية إيجابية لعدة أيام متتالية، مما يشير إلى ارتفاع رغبة المستثمرين في إعادة التخصيص. حقق صندوق بيتكوين ETF تدفقاً صافياً يومياً بحوالي 1.994 مليار دولار في اليوم 17، محققاً أطول سجل تدفقات إيجابية متتالية لمدة خمسة أشهر، مع توجه الأموال الرئيسية نحو الناشرين الكبار مثل BlackRock و Fidelity. يعمل هذا التدفق العكسي بالتزامن مع ارتفاع سعر البيتكوين، حيث يعكس السوق تفضيل رأس المال التقليدي للمنتجات الخاضعة للتنظيم، مما يشكل دعماً مستقراً للأسعار الفورية.

区块客منذ 2 س

الحوت الغامض يكمل عملية شراء بقيمة 30.72 مليون دولار أمريكي من 14,425 ETH

رسالة Gate News bot، وفقاً لـ Onchain Lens، قام الحوت الغامض بنشر جميع مبلغ 30.72 مليون USDT لشراء 14,425 ETH بسعر 2,130 دولار لكل رمز. يحتفظ الحوت الآن بإجمالي 117,814 ETH بقيمة 251.6 مليون دولار. في السابق، اشترى نفس الحوت 3,618 ETH مقابل 7.7 مليون USDT، مما أدى إلى بناء مركز من وضع سابق

GateNewsمنذ 2 س

عنوان مرتبط بـ Erik Voorhees زاد حيازته من 5805 ETH خلال 50 دقيقة تقريباً، بقيمة 1234 مليون دولار

في 20 مارس، رصد محلل السلسلة الكتلية أن مؤسس ShapeShift إريك فورهيز قام بشراء 5,805.51 إيثريوم خلال 50 دقيقة، بتكلفة إجمالية حوالي 12.344 مليون دولار، مما رفع حصته إلى 109,194.73 إيثريوم، وتبلغ قيمتها الإجمالية الآن حوالي 232 مليون دولار.

GateNewsمنذ 3 س

الحوت الغامض يقتني 3,618 ETH مقابل 7.7 مليون USDT

رسالة بوت أخبار Gate، اشترت الحوت الغامض 3,618 $ETH مقابل 7.7 مليون دولار @USDT. يمتلك الحوت الغامض الآن 107,007 $ETH بقيمة 229.12 مليون دولار ولا يزال يمتلك $23M دولار @USDT.

GateNewsمنذ 3 س