كتابة: @arndxt_xo

ترجمة: AididiaoJP، Foresight News

ملخص في جملة: أنا متفائل تجاه الأصول ذات المخاطر على المدى القصير، والسبب في ذلك هو الإنفاق الرأسمالي على الذكاء الاصطناعي، والاستهلاك المدفوع من قبل الطبقة الثرية، والنمو الاسمي الذي لا يزال مرتفعاً نسبياً، وكلها عوامل تدعم أرباح الشركات من الناحية الهيكلية.

بعبارة أبسط: عندما تصبح تكلفة الاقتراض أقل، غالباً ما تحقق “الأصول ذات المخاطر” أداءً جيداً.

لكن في الوقت نفسه، أشعر بشك كبير تجاه القصة التي نرويها حالياً عن ماذا يعني كل هذا للعقد القادم:

- مشكلة الديون السيادية لن تُحل إلا من خلال مزيج من التضخم، والقيود المالية، أو أحداث غير متوقعة.

- معدلات الولادة والتركيبة السكانية ستحد بشكل غير مرئي من النمو الاقتصادي الفعلي، وستزيد المخاطر السياسية بهدوء.

- آسيا، وخاصة الصين، ستصبح بشكل متزايد المحدد الأساسي للفرص ومخاطر الذيل.

لذا فإن الاتجاه لا يزال مستمراً، وما زلت أحتفظ بمحركات الأرباح هذه. لكن لبناء محفظة استثمارية، يجب أولاً الاعتراف بأن الطريق نحو انخفاض قيمة العملة وتعديل الهيكل السكاني سيكون مليئًا بالتقلبات وليس سهلاً.

وهم الإجماع

إذا كنت تقرأ فقط آراء المؤسسات الكبرى، ستعتقد أننا نعيش في أفضل عالم اقتصادي ممكن:

النمو الاقتصادي “مرن”، التضخم في طريقه نحو الهدف، الذكاء الاصطناعي يمثل رياحاً مواتية طويلة الأمد، وآسيا هي المحرك الجديد للتنويع.

توقعات بنك HSBC للربع الأول من 2026 هي انعكاس واضح لهذا الإجماع: البقاء في سوق الأسهم الصاعد، زيادة الوزن على قطاعي التكنولوجيا وخدمات الاتصالات، الرهان على الفائزين في الذكاء الاصطناعي وأسواق آسيا، تثبيت عوائد سندات الاستثمار ذات الدرجة العالية، واستخدام استراتيجيات الأصول البديلة والمتعددة لتخفيف التقلبات.

أنا أتفق جزئياً مع هذا الرأي. لكن إذا توقفت عند هذا الحد، ستفوت القصة الحقيقية المهمة.

تحت السطح، الواقع الفعلي هو:

- دورة أرباح يقودها الإنفاق الرأسمالي على الذكاء الاصطناعي، قوتها تتجاوز التوقعات.

- آلية انتقال السياسة النقدية أصبحت جزئياً غير فعالة بسبب تراكم الديون العامة الضخمة في ميزانيات القطاع الخاص.

- هناك بعض القنابل الموقوتة الهيكلية - الديون السيادية، انهيار معدلات الولادة، إعادة تشكيل الجغرافيا السياسية - قد لا تهم الربع الحالي، لكنها ضرورية لمعرفة ماذا سيعني “الأصول ذات المخاطر” بعد عشر سنوات.

هذا المقال هو محاولتي للتوفيق بين هذين العالمين: عالم “المرونة” البراق وسهل التسويق، وعالم الواقع الكلي المعقد والمعتمد على المسار.

1. إجماع السوق

دعونا نبدأ بوجهات نظر المستثمرين المؤسساتيين الشائعة.

منطقهم بسيط:

- استمرار السوق الصاعد للأسهم مع تزايد التقلبات.

- تنويع أساليب الاستثمار: زيادة الوزن على التكنولوجيا والاتصالات، مع تخصيص لقطاع المرافق (طلب الكهرباء)، والصناعة والقطاع المالي لتحقيق القيمة والتنويع.

- استخدام الاستثمارات البديلة واستراتيجيات الأصول المتعددة للتحوط من الهبوط - مثل الذهب، وصناديق التحوط، والتمويل/الأسهم الخاصة، والبنية التحتية، واستراتيجيات التقلب.

التركيز على فرص العائد:

- تحويل الأموال من السندات ذات العائد المرتفع إلى سندات الاستثمار ذات الدرجة العالية بسبب ضيق الفروق.

- زيادة السندات الشركاتية بالعملات الصعبة والسندات المحلية في الأسواق الناشئة للحصول على فروق العائد والعوائد الأقل ارتباطاً بسوق الأسهم.

- الاستفادة من البنية التحتية واستراتيجيات التقلب كمصدر عائد مضاد للتضخم.

جعل آسيا محور التنويع:

زيادة الوزن على الصين، هونغ كونغ، اليابان، سنغافورة، وكوريا الجنوبية.

متابعة الموضوعات: طفرة مراكز البيانات الآسيوية، الشركات المبتكرة الرائدة في الصين، معدلات العائد المحسنة من خلال إعادة الشراء/توزيع الأرباح/الاندماج والاستحواذ في الشركات الآسيوية، وسندات الشركات الآسيوية عالية الجودة.

في الدخل الثابت، يبدون تفاؤلاً واضحاً تجاه:

- سندات الشركات العالمية ذات درجة الاستثمار، لأنها تقدم فروق عائد أعلى مع فرصة تثبيت العائد قبل انخفاض أسعار الفائدة.

- زيادة الوزن على السندات المحلية في الأسواق الناشئة للحصول على فروق العائد، وعوائد العملات المحتملة، وانخفاض الارتباط بالأسهم.

- تقليل الوزن بشكل طفيف على السندات ذات العائد المرتفع عالمياً بسبب التقييمات المرتفعة وبعض مخاطر الائتمان الفردية.

- هذه هي “توزيعة نهاية الدورة ولكن لم تنته بعد” النمطية: السير مع الاتجاه، التنويع، وجعل آسيا، الذكاء الاصطناعي، واستراتيجيات العائد محركات لمحفظتك.

أعتقد أن هذه الاستراتيجية صحيحة إجمالاً في الـ6-12 شهراً القادمة. لكن المشكلة أن معظم التحليلات الكلية تتوقف هنا، بينما تبدأ المخاطر الحقيقية من هنا.

2. الشروخ تحت السطح

من منظور الاقتصاد الكلي:

نمو الإنفاق الاسمي في الولايات المتحدة حوالي 4-5%، يدعم إيرادات الشركات مباشرة.

لكن الأهم: من يستهلك؟ من أين يأتي المال؟

النقاش عن انخفاض معدل الادخار (“المستهلكون بلا مال”) لا يمس جوهر القضية. إذا استخدمت الأسر الغنية مدخراتها، ورفعت الائتمان، وحولت عوائد أصولها إلى سيولة، يمكنها الاستمرار في الاستهلاك حتى مع تباطؤ نمو الأجور أو ضعف سوق العمل. الجزء الذي يتجاوز الاستهلاك الدخل يُموّل من الميزانية العمومية (الثروة)، وليس من قائمة الدخل (الدخل الجاري).

هذا يعني أن جزءاً كبيراً من الطلب الهامشي يأتي من الأسر الثرية ذات الميزانية العمومية القوية، وليس من نمو الدخل الحقيقي على نطاق واسع.

ولهذا تبدو البيانات متناقضة:

- الاستهلاك الكلي لا يزال قوياً.

- سوق العمل يضعف تدريجياً، خاصة في الوظائف الدنيا.

- تزايد عدم المساواة في الدخل والثروة، مما يعزز هذا النمط أكثر.

هنا أختلف مع السرد السائد عن “المرونة”. السبب في أن المؤشرات الكلية تبدو جيدة هو أنها تزداد سيطرة عليها من قبل القمة في توزيع الدخل والثروة وإمكانية الوصول إلى رأس المال.

بالنسبة لسوق الأسهم، هذا لا يزال إيجابياً (الأرباح لا تهتم إذا جاءت من ثري واحد أو عشرة فقراء). لكن للاستقرار الاجتماعي والسياسي، والنمو طويل الأمد، هذه قنبلة موقوتة تحترق ببطء.

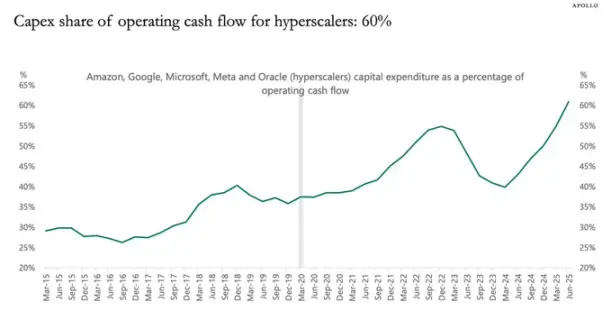

3. تأثير الإنفاق الرأسمالي على الذكاء الاصطناعي

الديناميكية الأكثر تقليلاً من قيمتها حالياً هي الإنفاق الرأسمالي على الذكاء الاصطناعي وتأثيره على الأرباح.

ببساطة:

- الإنفاق الاستثماري هو دخل شخص آخر اليوم.

- التكاليف المرتبطة (الاستهلاك) ستظهر تدريجياً على مدى السنوات القادمة.

لذا، عندما تزيد شركات الذكاء الاصطناعي العملاقة والشركات ذات الصلة الإنفاق الاستثماري بشكل كبير (مثلاً بنسبة 20%):

- الإيرادات والأرباح تحصل على دفعة ضخمة ومبكرة.

- الاستهلاك يرتفع تدريجياً بمرور الوقت، متماشياً تقريباً مع التضخم.

- البيانات تظهر أن أفضل مؤشر منفرد يفسر الأرباح في أي وقت هو إجمالي الاستثمار مطروحاً منه استهلاك رأس المال (الاستهلاك).

وهذا يقودنا إلى استنتاج بسيط ولكنه مختلف عن الإجماع: طالما استمر موج الإنفاق الرأسمالي على الذكاء الاصطناعي، سيحفز ذلك الدورة الاقتصادية ويعظم أرباح الشركات.

لا تحاول إيقاف هذا القطار.

هذا يتوافق تماماً مع زيادة HSBC الوزن على أسهم التكنولوجيا وموضوع “النظام البيئي المتطور للذكاء الاصطناعي”، فهم في الواقع يجهزون نفس منطق الأرباح حتى لو اختلفت طريقة العرض.

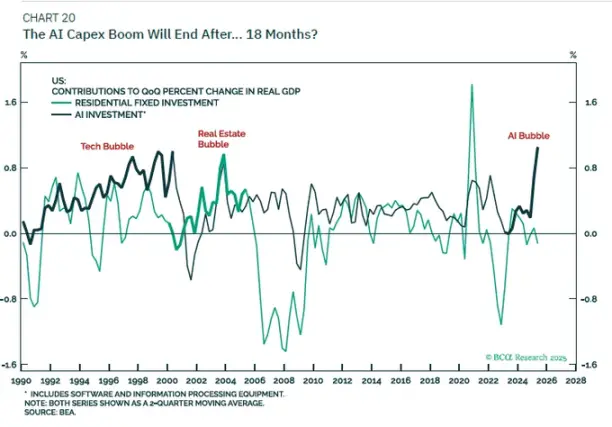

ما أشك فيه أكثر هو السرد حول التأثير طويل الأمد:

- لا أؤمن أن الإنفاق الرأسمالي على الذكاء الاصطناعي وحده سيدخلنا عصراً جديداً من النمو الحقيقي في الناتج المحلي الإجمالي بنسبة 6%.

- عندما يضيق تمويل التدفق النقدي الحر للشركات، وتتشبع الميزانيات العمومية، سيتباطأ الإنفاق الرأسمالي.

عندما يبدأ الاستهلاك في اللحاق بالركب، سيختفي تأثير “تحفيز الأرباح” هذا؛ وسنعود إلى الاتجاه الأساسي للنمو السكاني + إنتاجية العمل، وهذا ليس مرتفعاً جداً في الدول المتقدمة.

لذا موقفي هو:

- تكتيكياً: طالما أن بيانات الاستثمار الكلي تستمر في الارتفاع، أبقَ متفائلاً تجاه المستفيدين من الإنفاق الرأسمالي على الذكاء الاصطناعي (الرقائق، البنية التحتية لمراكز البيانات، شبكات الكهرباء، البرمجيات المتخصصة، إلخ).

- استراتيجياً: اعتبر ذلك ازدهاراً دورياً في الأرباح، وليس إعادة ضبط دائمة لمعدل النمو الأساسي.

4. السندات والسيولة وآلية الانتقال شبه المعطلة

هنا تصبح الأمور غريبة قليلاً.

تاريخياً، رفع أسعار الفائدة بـ500 نقطة أساس كان سيؤذي صافي دخل الفائدة للقطاع الخاص بشكل كبير. لكن الآن، تريليونات الديون العامة كأصول آمنة في ميزانيات القطاع الخاص شوّهت هذه العلاقة:

ارتفاع أسعار الفائدة يعني أن حاملي السندات الحكومية والاحتياطيات يحصلون على دخل فائدة أعلى.

العديد من ديون الشركات والأسر بفائدة ثابتة (خاصة الرهون العقارية).

النتيجة النهائية: العبء الصافي للفائدة على القطاع الخاص لم يتدهور كما توقعت النماذج الكلية.

لذا نحن نواجه:

- بنك الاحتياطي الفيدرالي في مأزق: التضخم لا يزال أعلى من الهدف بينما بيانات العمل تضعف.

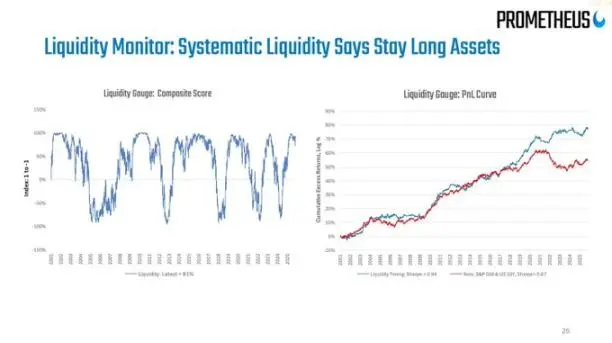

- سوق أسعار فائدة متقلب: أفضل استراتيجية تداول هذا العام كانت ارتداد السندات، الشراء بعد موجات الذعر، والبيع بعد الارتفاعات الحادة، لأن البيئة الكلية لم تتضح أبداً كاتجاه واضح “لتخفيضات كبيرة” أو “زيادات جديدة” في الفائدة.

بالنسبة لـ"السيولة"، وجهة نظري مباشرة:

ميزانية الاحتياطي الفيدرالي الآن أشبه بأداة سردية؛ تغيراتها الصافية بطيئة وصغيرة جداً مقارنة بالنظام المالي ككل، لذلك يصعب اعتبارها إشارة تداول فعالة.

التغيرات الحقيقية في السيولة تحدث في ميزانيات القطاع الخاص وسوق إعادة الشراء: من يقترض، من يقرض، وبأي فروق عائد.

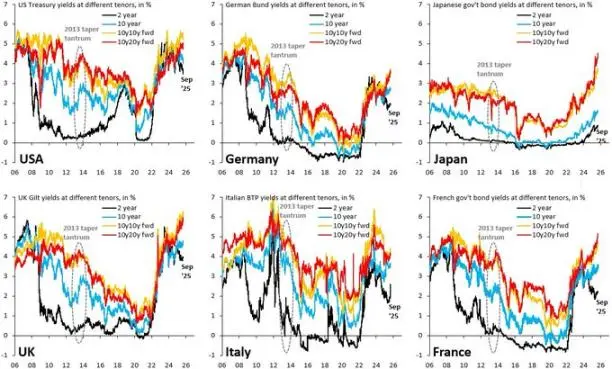

5. الديون والسكان

الديون السيادية: النتيجة معروفة، الطريق مجهول

مشكلة الديون السيادية الدولية هي القضية الكلية الحاسمة لعصرنا، والجميع يعرف أن “الحل” ببساطة هو:

خفض نسبة الدين إلى الناتج المحلي الإجمالي من خلال انخفاض قيمة العملة (التضخم).

المسألة المعلقة هي كيفية الوصول لذلك:

قمع مالي منظم:

الحفاظ على معدل النمو الاسمي > معدل الفائدة الاسمي،

التسامح مع تضخم أعلى من الهدف قليلاً،

تآكل العبء الفعلي للدين ببطء.

أحداث أزمة فوضوية:

- الأسواق تصاب بالذعر بسبب مسار المالية العامة الخارج عن السيطرة.

- قفزة مفاجئة في علاوة الأجل.

- الدول ذات السيادة الأضعف تواجه أزمة عملة.

ما حدث عندما قفزت عوائد السندات الأمريكية طويلة الأجل بسبب القلق المالي أوائل هذا العام كان مثالاً على ذلك. حتى HSBC أشار إلى أن السرد حول “تدهور المسار المالي” يبلغ ذروته أثناء مناقشات الميزانية، ثم يتراجع مع تحول الاحتياطي الفيدرالي للقلق بشأن النمو.

أعتقد أن هذه القصة لم تنته بعد.

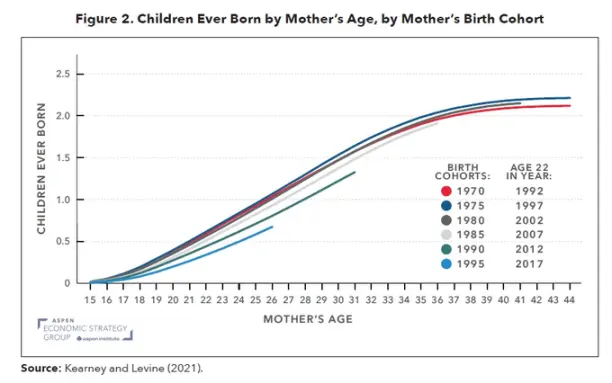

معدلات الولادة: أزمة كلية بطيئة الحركة

معدلات الولادة العالمية انخفضت دون مستوى الإحلال، وهذا ليس مشكلة أوروبا وشرق آسيا فقط، بل انتقل إلى إيران وتركيا ويتسلل تدريجياً لبعض مناطق أفريقيا. في الواقع، هذه صدمة كلية عميقة تختبئ خلف الأرقام الديموغرافية.

انخفاض معدلات الولادة يعني:

- ارتفاع نسبة الإعالة (نسبة الأشخاص الذين يحتاجون للدعم تزداد).

- انخفاض إمكانات النمو الاقتصادي الفعلي على المدى الطويل.

ضغوط اجتماعية وسياسية طويلة الأمد بسبب استمرار عائد رأس المال أعلى من نمو الأجور.

عندما تجمع بين الإنفاق الرأسمالي على الذكاء الاصطناعي (صدمة تعميق رأس المال)، وانخفاض معدلات الولادة (صدمة في عرض العمل)،

ستحصل على عالم كهذا:

- مالكو رأس المال يحققون أداءً اسميًا ممتازًا.

- النظام السياسي يصبح أكثر هشاشة.

السياسة النقدية في مأزق: دعم النمو من جهة، وتجنب دوامة الأجور-الأسعار التضخمية عندما يحصل العمل أخيراً على قوة تفاوضية.

هذا لن يظهر أبداً في شرائح توقعات المؤسسات للـ12 شهراً القادمة، لكنه ضروري للغاية لرؤية تخصيص الأصول على مدى 5-15 سنة.

الصين: المتغير الرئيسي الذي يتم تجاهله

رؤية HSBC تجاه آسيا متفائلة: متفائلون تجاه الابتكار المدفوع بالسياسات، وإمكانات الذكاء الاصطناعي والحوسبة السحابية، وإصلاحات الحوكمة، وارتفاع عائدات الشركات، والتقييمات المنخفضة، والرياح المواتية من انخفاض أسعار الفائدة في المنطقة.

وجهة نظري:

- على مدى 5-10 سنوات، خطر عدم تخصيص أي شيء للصين وأسواق شمال آسيا أكبر من خطر التخصيص المعتدل.

- على مدى 1-3 سنوات، المخاطر الرئيسية ليست الأساسيات الكلية، بل السياسات والجغرافيا السياسية (العقوبات، قيود التصدير، قيود تدفق رؤوس الأموال).

يمكنك التفكير في تخصيص أصول مرتبطة بالذكاء الاصطناعي الصيني، وأشباه الموصلات، والبنية التحتية لمراكز البيانات، بالإضافة إلى سندات مرتفعة التوزيعات وعالية الجودة، لكن يجب أن تحدد حجم التخصيص بناءً على ميزانية مخاطر السياسة الواضحة، وليس فقط المعدلات التاريخية للعائد المعدل للمخاطرة (Sharpe ratio).