المؤلف: Dovey Wan، الشريك المؤسس لشركة Primitive Ventures

الترجمة: داي يو

في عام 2025، حققت صناعة العملات المشفرة تقريبًا جميع الأهداف المتوقعة. من الناحية الهيكلية، كان من المفترض أن يكون عامًا رائعًا.

لكن لماذا يعطي الشعور… بهذا الشكل الكئيب؟

ليس الأمر أن “السعر لم يرتفع” هو السبب النهائي. فقد سجلت البيتكوين أعلى مستوى لها على الإطلاق. لكن الجو، والمشاعر، والتأكيد الداخلي، والمتابعة من قبل العملات المشفرة الأخرى، وحماس المستثمرين الأفراد، كلها تغيرت. وربما الأكثر إثارة للقلق هو أن “الأصول الرائدة في الأموال الساخنة” كانت قد فقدت جاذبيتها من حيث التأثير الثرواتي والتقلبات.

الأصول المشفرة ذات الصلة لم تعد تتزامن مع البيتكوين والإيثيريوم كما في الدورات السابقة:

-

memecoins تصدرت في الربع الرابع من 2024 وحتى الربع الأول من 2025، وإطلاق عملة ترامب زاد من حدة هذا الاتجاه.

-

أسهم العملات المشفرة بلغت ذروتها قبل وبعد طرح Circle للاكتتاب العام، وبدأت تتراجع بين مايو وأغسطس 2025.

-

معظم العملات البديلة لم تكن أبدًا في اتجاه مستمر. كانت هناك عدم تماثل في الارتفاع، وفي الانخفاض كانت السيطرة بالكامل من قبل جميع المشاركين.

عند تكبير الصورة، تصبح الحالة أكثر غرابة.

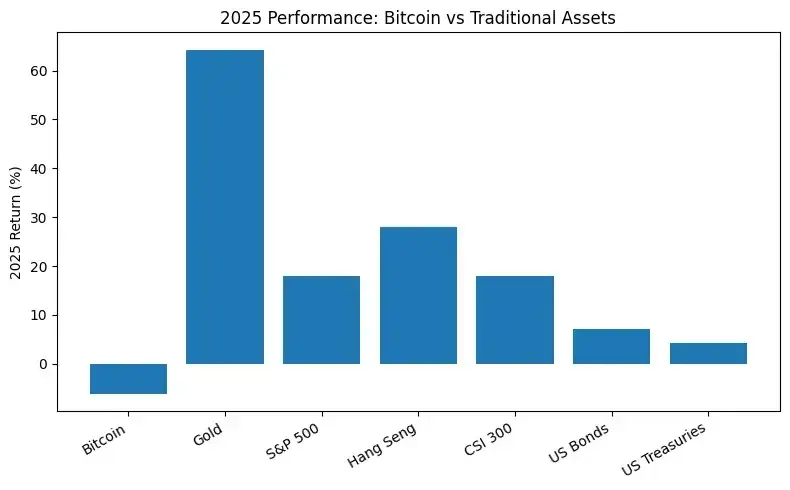

على الرغم من بيئة السياسات الودية، فإن أداء البيتكوين في 2025 كان تقريبًا أدنى من جميع الأصول المالية التقليدية الرئيسية، بما في ذلك الذهب، والأسهم الأمريكية، والأسهم في هونغ كونغ، وأسهم A، وحتى بعض مؤشرات السندات.

(مقارنة البيتكوين مع الأصول الأخرى، أداء ضعيف جدًا)

هذه هي المرة الأولى التي ينفصل فيها أداء البيتكوين عن جميع فئات الأصول الأخرى.

هذا الانحراف مهم جدًا: السعر يحقق أعلى مستوى جديد، لكن لم يتم تأكيد ذلك داخليًا، والأسواق الأخرى تظهر أداءً أفضل. هذا يكشف عن حقيقة بسيطة لكنها مقلقة: سلاسل التوريد السيولة للبيتكوين شهدت تغييرات كبيرة، وأن دورة التسوية التي كانت تستمر أربع سنوات قد تغيرت بفعل قوى أكبر في الأسواق الأخرى.

لذا، سنقوم بالتعمق أكثر في معرفة من يشتري عند المستويات العالية، ومن يخرج من السوق، وأين يقع قاع السعر.

فجوة هائلة: العمليات البرية مقابل العمليات الخارجية

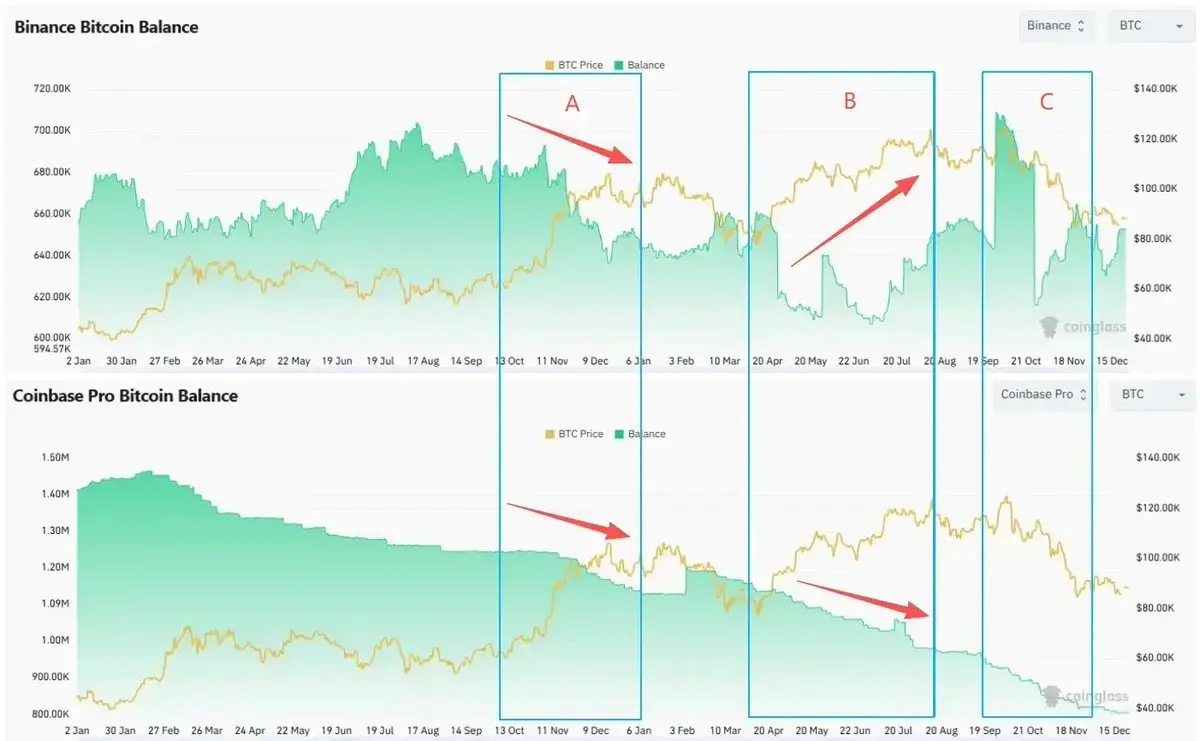

مررنا بثلاث مراحل مختلفة تمامًا في هذا الدورة—

- المرحلة أ (نوفمبر 2024 إلى يناير 2025): فوز ترامب وبيئة تنظيمية أكثر ودية أثارت موجة FOMO مشتركة بين المستثمرين المحليين والأجانب. لأول مرة، تجاوز سعر البيتكوين حاجز 100,000 دولار.

- المرحلة ب (أبريل إلى منتصف أغسطس 2025): بعد عمليات البيع بفعل تقليل الرافعة المالية، استعاد البيتكوين زخمه و突破 120,000 دولار.

- المرحلة ج (مطلع أكتوبر 2025): سجل البيتكوين أعلى سعر محلي حالي في بداية أكتوبر، ثم تعرض لانهيار مفاجئ في 10 أكتوبر، ودخل في فترة تصحيح.

في كل مرحلة، رأينا فرقًا كبيرًا بين الشراء في الولايات المتحدة والبيع في الخارج—

السوق الفوري: الشراء في السوق المحلية يتجاوز، والبيع في الخارج يتماسك مع ارتفاع الأسعار.

- هامش Coinbase Premium ظل إيجابيًا في المراحل أ، ب، ج. الطلب على الشراء العالي يأتي بشكل رئيسي من السيولة المحلية.

- تراجع رصيد البيتكوين في Coinbase خلال الدورة بأكملها. المخزون المتاح للبيع في الولايات المتحدة يقل.

- مع ارتفاع أسعار المراحل ب، ج، زاد رصيد Binance بشكل ملحوظ. يضيف حاملو السوق الخارجيون مخزونًا، ويزيد الضغط على البيع المحتمل.

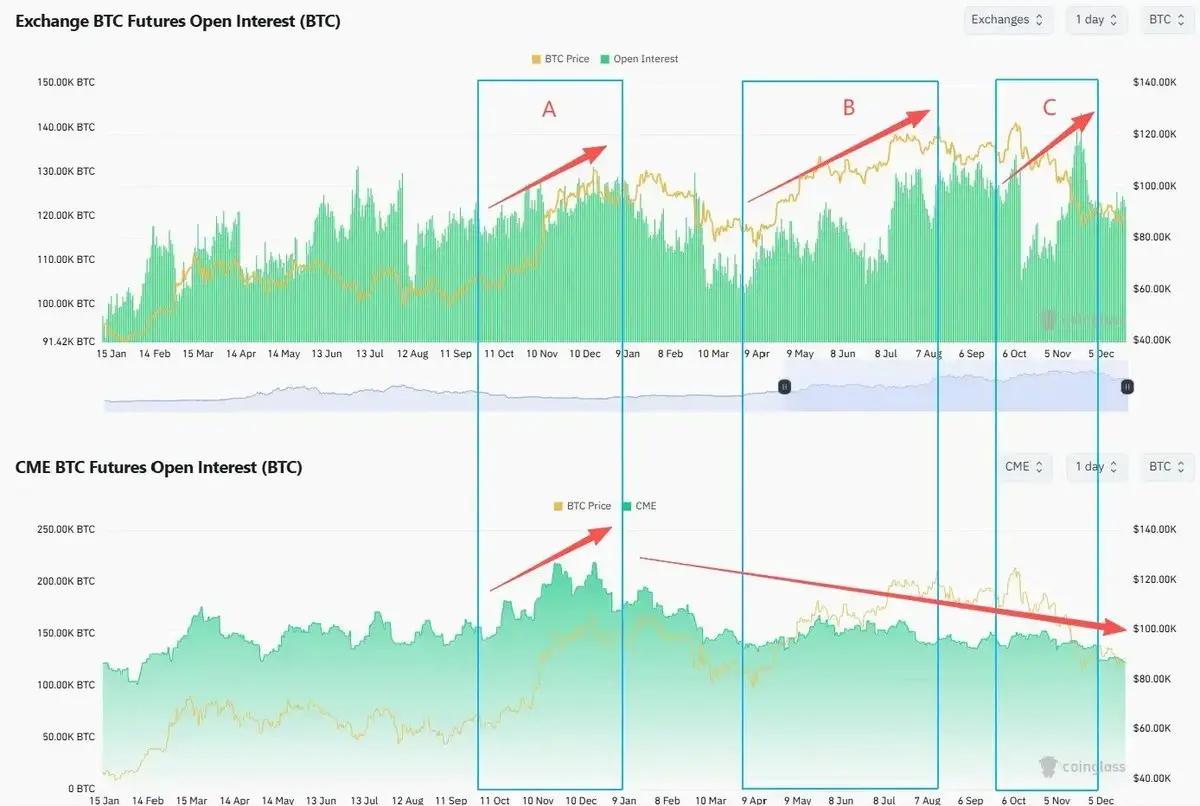

العقود الآجلة: الرافعة الخارجية ترتفع، والمراكز المحلية تتراجع

شهدت العقود غير المغلقة على المنصات الخارجية (Binance وغيرها) ارتفاعًا خلال المراحل ب، ج. زادت نسبة الرافعة المالية. حتى بعد 10 أكتوبر، عادت نسبة الرافعة بسرعة إلى ما قبل الذروة أو تجاوزتها.

من بداية 2025، شهدت العقود غير المغلقة في السوق المحلية (CME) اتجاهًا هبوطيًا. لم يقم المستثمرون المؤسساتيون بزيادة تعرضهم للمخاطر رغم وصول العقود إلى مستويات قياسية.

وفي الوقت نفسه، ظهرت انحرافات بين تقلبات البيتكوين واتجاه السعر.

في أغسطس 2025، عندما تجاوز سعر البيتكوين لأول مرة 120,000 دولار، كانت DVOL قريبة من أدنى مستوى محلي. سوق الخيارات لم يعوض بشكل كافٍ عن المخاطر المستمرة.

كل “قمة” تبدو وكأنها تعكس انقسامًا بين المتداولين المحليين والأجانب. عندما يدفع السيولة المحلية السعر لاختراق القمم، يستغل المتداولون الأجانب فرصة البيع. وعندما يرفع رأس المال الأجنبي الرافعة، يقللون من مراكزهم في العقود الآجلة والخيارات، ويبقون على الحياد.

أين هم المشترون الحدوديّون؟ من يمكنه أن يملأ الفراغ؟

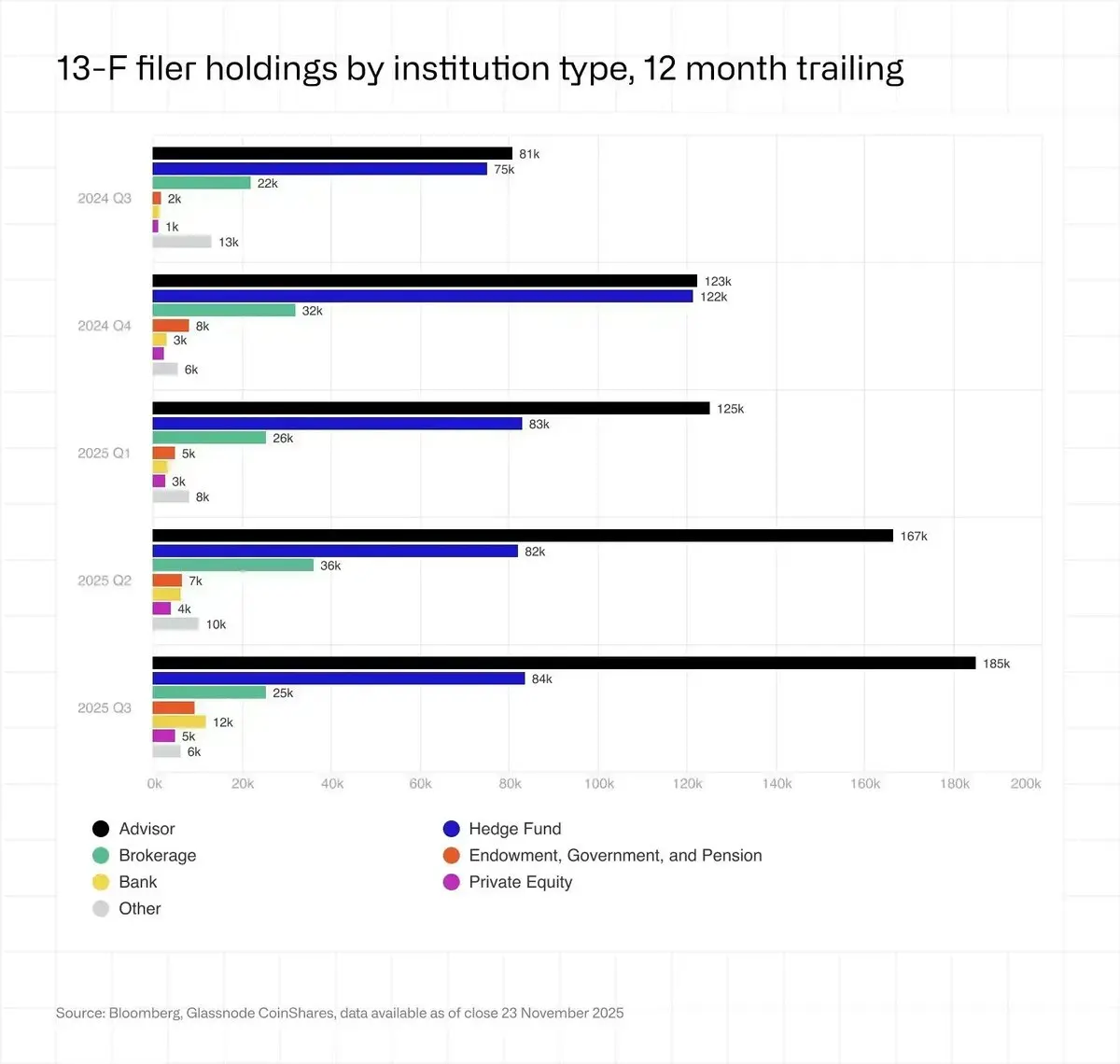

تقدّر Glassnode أن كمية البيتكوين التي تمتلكها الشركات وأدوات DAT زادت من حوالي 19.7 ألف إلى حوالي 1.08 مليون في نهاية 2025، بزيادة صافية قدرها حوالي 89 ألف خلال عامين. أصبحت DAT واحدة من أكبر أدوات الاستثمار الهيكلية في نظام البيتكوين.

مجال آخر غالبًا ما يُساء فهمه هو ETF. بحلول نهاية 2025، تمتلك صناديق البيتكوين الأمريكية الفورية حوالي 1.36 مليون بيتكوين، بزيادة حوالي 23%، وتشكل حوالي 6.8% من المعروض المتداول.

المستثمرون المؤسساتيون (مقدمو تقارير 13F) يمتلكون أقل من ربع إجمالي صناديق ETF، ومعظمهم صناديق تحوط ومستشارون استثماريون، وليسوا من عائلة “اليد الماسية” التي نعرفها.

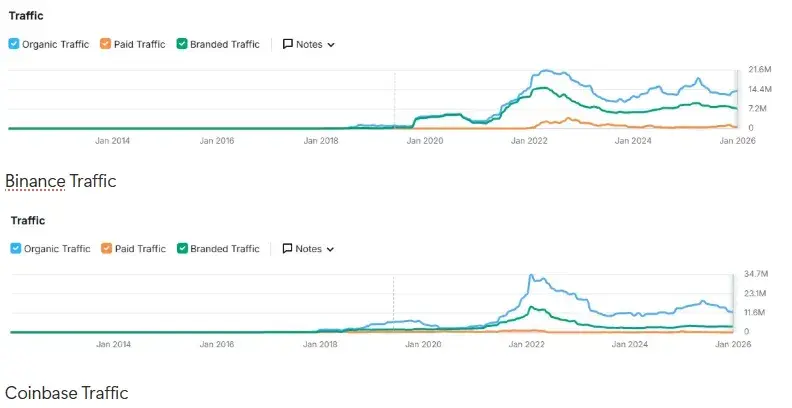

موت المستثمرين الأفراد

من بداية 2025، تظهر بيانات حركة التداول في Binance و Coinbase وغيرها من أكبر البورصات أن معنويات المستثمرين الأفراد لا تزال ضعيفة بعد بيع ترامب لعملاته “الترند”.

بالإضافة إلى ذلك، منذ بداية 2024، كانت الحالة العامة لمعنويات المستثمرين الأفراد على المدى الكلي في حالة هبوط.

منذ أن بلغ الذروة في 2021، انخفض حجم الزيارات للمواقع بشكل عام.

لم تؤدِ الارتفاعات في سعر البيتكوين إلى عودة حجم الزيارات إلى المستويات السابقة.

يمكنك قراءة المزيد عن هذا الموضوع في مقالنا العام الماضي: “من هو المشتري الحدودي؟”

كما أن استراتيجيات البورصات قد تغيرت أيضًا. مع ارتفاع تكاليف جذب العملاء وانخفاض نشاط المستخدمين القدامى، تحولت البورصات من “السعي للنمو” إلى “الاحتفاظ برأس المال الحالي من خلال منتجات العائد والتداول متعدد الأصول (إدراج نشط للأسهم الأمريكية، الذهب، والعملات الأجنبية)”.

أماكن أخرى، سوق الثيران في كل مكان

الفعالية الحقيقية للثروة في 2025 لم تكن في مجال العملات المشفرة: مؤشر S&P 500 (+18%)، ناسداك (+22%)، نيكي (+27%)، هانغ سنغ (+30%)، مؤشر كوريا المركب (+75%)، وحتى سوق A الأسهم ارتفعت بنسبة 19%، محققة نموًا قويًا. الذهب (+70%) والفضة (+144%) أيضًا ارتفعت بشكل كبير، مما يجعل “الذهب الرقمي” يبدو سخيفًا بعض الشيء.

أسهم الذكاء الاصطناعي، والتداول في اليوم صفر (0DTE)، والسلع مثل الذهب والفضة، زادت من ضعف جاذبيتها.

لم تتدفق أموال المضاربين إلى الاستثمارات البديلة. كثيرون خرجوا تمامًا، وعادوا إلى سوق تقلبات الأسهم، بينما يحقق المضاربون الجدد أرباحًا في سوق الأسهم الأمريكية أو سوق الأسهم المحلي.

حتى المستثمرون الأفراد في كوريا يبيعون Upbit ويحولون تركيزهم إلى مؤشر KOSPI والأسهم الأمريكية: انخفض متوسط التداول اليومي على Upbit بنسبة حوالي 80% مقارنة بـ2024، وخلال نفس الفترة، ارتفع مؤشر KOSPI بأكثر من 75%. المستثمرون الأفراد الكوريون اشتروا أسهمًا أمريكية بقيمة حوالي 31 مليار دولار.

من هم أكبر البائعين؟

كل دورة يكون فيها كبار البائعين يبيعون عند القمم المحلية، لكن المثير للاهتمام هو أن توقيت بيع البائعين في هذه الدورة يتوافق تمامًا مع انحراف مؤشر RS.

كان البيتكوين مرتبطًا بشكل وثيق بأداء أسهم التكنولوجيا الأمريكية حتى أغسطس 2025، عندما بدأ يتخلف بشكل واضح عن أداء ARKK وNVIDIA، ثم تعرض لانهيار 10 أكتوبر، ولم يعوض الفارق حتى الآن.

قبل ظهور هذا الانحراف، في أواخر يوليو، كشفت Galaxy في تقاريرها المالية والإعلامية أن أحد كبار الملاك نفذ أوامر بيع لأكثر من 80,000 بيتكوين. هذه الصفقة أدت إلى ظهور ظاهرة “الوحوش الكبيرة في عصر ساتوشي” التي جنت أرباحها.

شركات التعدين تبيع أصولها لتمويل استثمارات الذكاء الاصطناعي

من تخفيض نصف البيتكوين في 2024 حتى نهاية 2025، شهدت احتياطيات المعدنين انخفاضًا مستمرًا هو الأطول منذ 2021. بحلول نهاية العام، كانت الاحتياطيات حوالي 1.806 مليون بيتكوين. وانخفضت قوة الحوسبة بنسبة حوالي 15% على أساس سنوي.

- وفقًا لـ “خطة تدفق الذكاء الاصطناعي”، قام المعدنون بنقل بيتكوين بقيمة حوالي 5.6 مليار دولار إلى البورصات لتمويل بناء مراكز بيانات الذكاء الاصطناعي.

- شركات مثل Bitfarms، Hut 8، Cipher، Iren تقوم بتحويل مواقعها إلى حدائق للذكاء الاصطناعي والحوسبة عالية الأداء، وتوقع عقود حسابية لمدة 10 إلى 15 سنة، معتبرة الكهرباء والأراضي “ذهب عصر الذكاء الاصطناعي”.

- شركة Riot تمثل نموذج HODL، وأعلنت في أبريل 2025 أنها ستبدأ ببيع جميع العملات التي يتم تعدينها شهريًا.

تقديرات تشير إلى أنه بحلول نهاية 2027، يمكن إعادة توظيف حوالي 20% من قدرة تعدين الكهرباء في مهام الذكاء الاصطناعي.

اتخذت الصين إجراءات أكثر صرامة. في ديسمبر 2025، عادت منطقة شينجيانغ لتكون هدفًا لضربات البنك المركزي الصيني ووزارات أخرى. تم إيقاف حوالي 400,000 جهاز ASIC، مما أدى إلى انخفاض القدرة الحاسوبية العالمية بنسبة تتراوح بين 8% و10% خلال أيام قليلة.

الحوت الرمادي: سكر البيتكوين الأسود

مشابهة لتأثيرات عملية PlusToken في دورة 2021، فإن عدة حالات احتيال وقمار واسعة النطاق حدثت في 2025، بما في ذلك عملية بونزي/شبكة طائفية ل钱志敏، وقضية مجموعة الأمراء في كمبوديا/تشان زهي، والتي من المحتمل أن تكون المحرك الرئيسي وراء ارتفاع سعر البيتكوين.

هاتان الحالتان تتضمنان مصادرة عشرات الآلاف من البيتكوين، بقيمة تصل أو تتجاوز 100,000 بيتكوين سوداء.

هذا قد يزيد من ضغط البيع المحتمل من قبل الحكومات، ويؤثر بشكل كبير على السوق الرمادي الكبير الذي يحتفظ بالبيتكوين على المدى الطويل، مما قد يسبب ضغط بيع على المدى القصير والمتوسط، لكنه بشكل عام إيجابي على المدى الطويل.

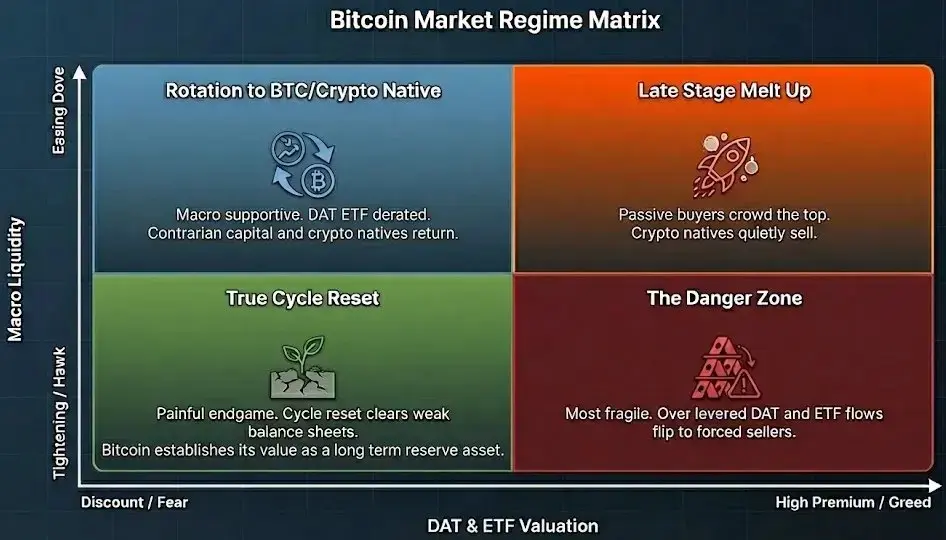

توقعات 2026

في ظل هذا الهيكل الجديد، لم تعد دورة “نصف البيتكوين كل أربع سنوات” مسارًا ذاتي التحقق.

المرحلة التالية من السلطة يقودها محوران—

- المجال الرأسي: السيولة الكلية، أوضاع الائتمان، معدلات الفائدة، الموقف المالي، دورة استثمار الذكاء الاصطناعي.

- التحليل الأفقي: تقييمات وخصائص علاوة أدوات DAT، ETF، والأصول البديلة للبيتكوين.

الفائزون الأوائل في البيتكوين، بما في ذلك المخضرمون، والمعدنون، والحوت الرمادي الآسيوي، يوزعون الآن الرموز على حاملي ETF السلبيين، وهياكل DAT، ورؤوس الأموال الوطنية على المدى الطويل.

مسار تطور البيتكوين يبدو مشابهًا لمسار FAANG بين 2013 و2020: السوق يتحول ببطء من استراتيجيات استثمار عالية بيتا بقيادة التجزئة والنمو، إلى استراتيجيات استثمار سلبية بقيادة الصناديق المؤشرية، وصناديق التقاعد، وصناديق الثروة السيادية.

البيتكوين الآن هو أصل مشفر يمكن امتلاكه بسهولة دون الحاجة للتعامل مع العملات المشفرة. يمكنك شراؤه عبر حساب وساطة، وإدارته كصندوق ETF، ومعالجة حسابية واضحة، وشرح الأمر لمجلس الاستثمار في خمس جمل.

أما تقييمات معظم الأصول المشفرة الأخرى فهي لا تستند إلى فائدتها الفعلية في السوق الحقيقي أو شرعيتها على وول ستريت.

نحن دائمًا نترقب دورة سوق صاعدة جديدة، لكن إذا كانت هذه الدورة ليست مجرد ارتفاع في السعر، بل ارتفاع في الفاعلية، وتحويل شرعية عصر ETF إلى طلب على السلسلة، وتحويل الحيازة السلبية إلى استخدام نشط، وتحقيق عوائد حقيقية، وليس فقط بسبب تغير السرد، فسيكون ذلك رائعًا.

إذا حدث ذلك، فإن “اللاعبين الواقفين” اليوم لن يظهروا كمحتجزين في دورة، بل كأول المستثمرين في الدورة الجديدة.

البيتكوين في النهاية سيصبح احتياطيًا وطنيًا

الرمز يبتلع البنوك

لا تزال العملات المشفرة بحاجة إلى أن تتطور لتصبح أداة حضارية جديدة.