المؤلفون: Shen Hui & Zhang Jieyu، تقييم استثمار يوانتشوان

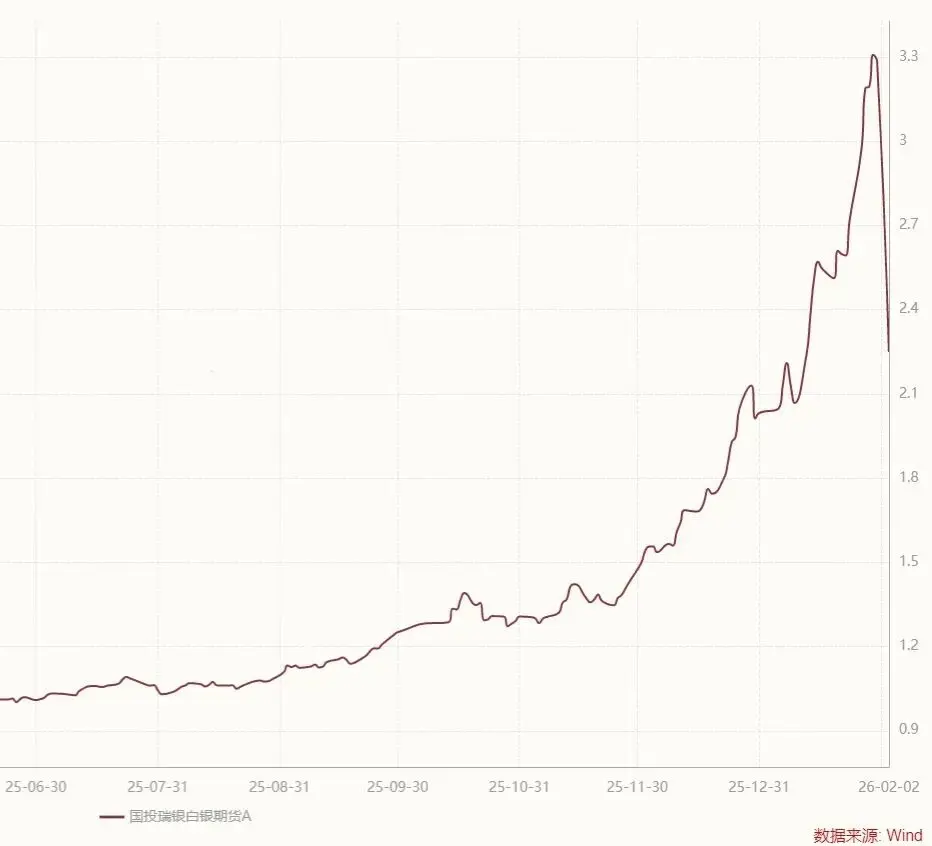

قبل 30 يناير، حقق صندوق لوفت الفضي من Guotou Ruixin ارتفاعًا بنسبة 263.13% خلال عام، متصدرًا ترتيب الارتفاعات بين المنتجات العامة في السوق بأكمله.

كصندوق استثمار وحيد داخل البلاد يمكنه الاستثمار في عقود الفضة الآجلة، على الرغم من إصدار 20 تحذيرًا من مخاطر الزيادة في السعر منذ بداية العام، إلا أن السوق المليء بروح الحيوان لم يتمكن من كبح جماح الحماس الجنوني للشراء. استمر صندوق لوفت الفضي في الوصول إلى حدود الارتفاع، وحتى سجلت زيادة في السعر الداخلي بنسبة 61.6%.

ثم جاء “حماة المال” عبر الإنترنت، وولدت سوقًا مجنونة جدًا للمضاربة على المنتجات العامة.

إذا كنت تعتقد أن الذهاب للعمل يوميًا يشبه الذهاب إلى المقبرة، فكل ما عليك هو شراء 100 يوان من صندوق لوفت الفضي داخل حساب الأوراق المالية الخاص بك خلال وقت الاستراحة، ثم بيعه بعد يومين كالسهم، وستحصل على أرباح من الفارق الداخلي بنسبة تزيد عن 50 يوان، مما يجعل أرباح الزيادة في السعر الداخلي تتفوق على تلك التي تحصل عليها من الهدايا الصغيرة ذات الحجم النانوي. وإذا قمت بتحريك جميع محافظ العائلة الستة، ووجدت وسيطًا يفرض رسومًا على الشراء بنسبة عُشر ويعفي من الرسوم، فربما يمكنك أن تتناول عشاء رأس السنة في مطعم Xinyongji.

وبسبب ذلك، في السوق النشيط، انضم 400,000 شخص يوميًا إلى هذه المضاربة.

لكن كل هذا يعتمد على شرط مهم نسيه الكثيرون — ألا يتقلب سعر الفضة بشكل حاد.

وبدون مفاجآت، فإن المفاجآت دائمًا قادمة، وسرعان ما يتوقف الاحتفال عندما ينهار سعر الفضة.

يوم الجمعة الماضي، هبط سعر الفضة الفوري بنسبة 26%، مسجلًا أكبر انخفاض يومي في التاريخ. يوم الاثنين، توقف تداول صندوق لوفت الفضي عن التداول، وبلغ الحد الأقصى للخسارة، وبعد السوق، قدر صندوق Guotou Ruixin قيمة الصندوق خارج السوق بنسبة انخفاض 31.5% وفقًا لأسعار العقود الآجلة الدولية، سواء للمشترين الذين تابعوا الارتفاع أو للمضاربين على الهامش، سكت الجميع خلال تلك الليلة:

أدى هذا إلى ارتفاع معدل الزيادة الداخلية الفعلية إلى أكثر من 100%، وواجهت على الأقل عدة حدود هبوط في المستقبل، وإذا لم يتم سحب الأموال فورًا قبل التوقف الأسبوع الماضي، فسيكون الأمر كأن الأبواب مغلقة على السيارة، وسيتم احتجاز المستثمرين وتهديدهم بضربات قوية.

السوق الصاعدة للصناديق التخصصية، الزيادة المفرطة في السعر، منشورات المضاربة، والانخفاض الحاد في القيمة الصافية — كأن التاريخ يدخل في دورة، وتكرار المشاهد يذكرنا بسوق 2015 الصاخب، الذي خلف وراءه فوضى من صناديق B المجزأة.

أزمة “الانخفاض”

لمواجهة الفجوة بين سعر الفضة الدولية وحدود ارتفاع وانخفاض سعر الفضة في شنغهاي، أعلنت Guotou Ruixin الليلة الماضية مباشرة عن انخفاض سعر صندوق لوفت الفضي خارج السوق بنسبة 31.5%، مسجلة رقمًا قياسيًا في أكبر انخفاض يومي على الإطلاق بين الصناديق العامة.

لكن طريقة ظهور هذا الرقم القياسي كانت مثيرة للجدل.

في مساء 2 فبراير، أعلنت Guotou Ruixin أن الطريقة القديمة لا تعكس القيمة العادلة بشكل موضوعي، ويجب تقييم الصندوق وفقًا لأسعار الأصول الدولية، ونتيجة لذلك، تم تسجيل انخفاض بنسبة 31.5%. وإذا لم يتم تعديل طريقة التقييم، وفقًا لأسعار العقود الآجلة للفضة في شنغهاي، فإن القيمة الصافية لن تنخفض أكثر من 17%، مما يعني أن الخسارة الفعلية كانت أكبر بمقدار 14.5%. وكل من اشترى وحدات A للمضاربة أو وحدات C للمراهنة على الفضة، تم إيقافهم بشكل مفاجئ.

هذا التعديل في التقييم، الذي تم بشكل شبه فوري، أثار استياء المستثمرين:

أولًا، الإعلان الليلي المفاجئ جعل المستثمرين الذين قاموا بسحب أموالهم خلال التداول في اليوم السابق يفاجأون، مما أدى إلى صدمة نفسية تشبه أن يكتشف المستثمرون أن استثمارهم في صناديق B المجزأة قد انخفض فجأة بعد أن كانوا يعتقدون أنهم استفادوا من السوق، وكأن أجسادهم قد استُنزفت على الفور.

ثانيًا، عندما يرتفع السعر، يتبع القيمة الصافية سعر شنغهاي للفضة، وعندما ينخفض، يتحمل المستثمرون الخسائر، ويجب عليهم أن يتحملوا مسؤولية كونهم مواطنين عالميين. تعديل قواعد التقييم بشكل مؤقت يبدو غير عادل، كأن نهائي دوري أبطال أوروبا، حيث سجل برشلونة ثلاثة أهداف من التسلل، وأعلن الاتحاد الأوروبي إلغاء قاعدة التسلل، وجعل جميع الأهداف صحيحة.

ردت Guotou Ruixin على ذلك، قائلة إنه إذا تم الإعلان مسبقًا، فسيُفهم على أنه محاولة لتوجيه المستثمرين بعدم السحب، مما قد يؤدي إلى توقعات بوجود مشاكل خطيرة في سيولة الأصول، مما يثير الذعر في السوق، ويؤدي إلى عمليات سحب جماعية.

وإذا تم تقييم الصندوق وفقًا للطريقة الأصلية، فإن خسارة 30% أو أكثر ستتم على مدى عدة أيام، ويمكن للمستثمرين الأذكياء أن يسرعوا في السحب، مما قد يجعل شركة Guotou Ruixin غير قادرة على بيع العقود الآجلة، والمخاطر المحتملة على السيولة خطيرة جدًا. من وجهة نظر تجنب المخاطر بشكل سريع وآمن، لا يبدو أن هناك مشكلة.

لكن بالنسبة لحماة الأرباح من “الزيادة الداخلية” في السوق، فإنها ضربة قوية — عند تقديم طلب السحب، كانت القواعد لا تزال كما هي، وكان التوقع هو أن يتمكنوا من الاستفادة مرة أخرى من آلية تداول شنغهاي للفضة، لكن مع انتهاء السوق، أعلنت شركة إدارة الصناديق أن القواعد ستتغير، ولن يتمكن الجميع من الهروب.

بالنسبة للمستثمرين الذين اشتروا وحدات C وهم يعتقدون أن الفضة لا تزال في ارتفاع، فإنهم يشترون صندوقًا يعتمد على العقود الآجلة للفضة في شنغهاي، لكنهم يختبرون قسوة سوق العقود الآجلة الدولية؛ أما من استغلوا الفرصة للمضاربة الكبيرة وتعلموا شراء وحدات A خارج السوق، فسيجدون أن حلم “المضاربة بدون مخاطر” لا يزال بعيدًا.

هذه الدروس كانت واضحة منذ عام 2015. بعد قمة سوق يونيو، انخفضت معظم الأسهم بشكل متواصل، وبدأت منتجات الصناديق المجزأة الأكثر ابتكارًا — صناديق B — تظهر فرص المضاربة، حيث كانت قيمة وحدات B تنخفض يوميًا بنسبة 20-30%، بينما كانت أسعار التداول تنخفض بنسبة 10% فقط يوميًا.

أدى ذلك إلى مشكلتين: ارتفاع معدل الزيادة في وحدات B ذات القيمة الصافية المنخفضة بشكل سريع، متجاوزًا 100%[1]؛ ومن ناحية أخرى، أصبح هناك “قيمة بدون سوق” في الزيادة، حيث يُحبس المستثمرون في وحدات B، ولا يمكنهم الخروج بالسعر العادل، مما يفاقم الخسائر عند انخفاض القيمة.

في السوق الصاعدة السابقة، كان الكثيرون يعتقدون أن وحدات B ذات الرافعة المالية، ولم يدركوا أن هناك آلية انخفاض بعد الانخفاض المفرط، حيث بعد كسر 0.25، يتجاهل الصندوق سعر الشراء المرتفع (مثل 0.5 يوان)، ويُجبر على التحويل وفقًا للقيمة الحقيقية المنخفضة، مما يؤدي إلى تلاشي الفقاعة الناتجة عن الزيادة المفرطة، وخسائر هائلة تصل إلى نصف الأصول أو أكثر.

لكن في ذلك الوقت، كان بعض المستثمرين يشترون عند انخفاض الوحدة، لكن عندما ينخفض السوق بشكل حاد، فإن معظم الناس لا يملكون القدرة على تحمل الخسائر، ويكونون فقط ضحايا. انخفاض وحدات B لا يتوقف على إرادة المستثمرين، مما أدى إلى أسوأ معركة في سوق الأسهم عام 2015، حيث خسر العديد من المستثمرين أموالهم.

وفي النهاية، خرجت صناديق المجزأة التي كانت تفتخر بالابتكار من السوق بشكل كامل، على منصة العار.

يجب أن نعرف أن صندوق لوفت الفضي لا يملك آلية انخفاض، لكن تقلبات سعر الفضة الدولية والثغرات في حدود ارتفاع وانخفاض سعر شنغهاي، أدت في النهاية، بعد تعديل قواعد التقييم في الليل، إلى أن يخسر المستثمرون الجدد أيضًا إحساس الرافعة المالية في صناديق B المجزأة.

هل كانت هذه الثغرة موجودة مسبقًا؟ نعم. هل أدرك الناس ذلك؟ ربما حتى Guotou Ruixin لم تكن مستعدة مسبقًا، ولهذا السبب أصدرت في العاشرة مساءً حلاً يواجه الانتقادات.

صورة السوق الصاعدة

عند النظر إلى سوقي 2015 و2023 لصناديق لوفت الفضي وB المجزأة، يبدو الأمر وكأنه تكرار غير ممل للتاريخ، لكنه دائمًا يحمل نغمة مشابهة.

ترك صناديق B للمستثمرين القدامى ذكريات سيئة بسبب طبيعتها ذات الرافعة المالية. تقوم صناديق المجزأة بتقسيم الصندوق الأم إلى وحدتين: الوحدة A (عائد ثابت ومستقر) والوحدة B (مخاطرة عالية ورافعة). تقترض الوحدة B من A، وتحقق A أرباح الفوائد، وتستهلك B التقلبات — عند الارتفاع، يضاعف الأرباح، وعند الانخفاض، يتحمل خسائر مضاعفة، وإذا تم تفعيل آلية الانخفاض، تتضاعف الخسائر أكثر.

رغم أن صندوق لوفت الفضي لا يملك رافعة مالية داخليًا، إلا أن تقلبات المعادن الثمينة العالية والمخاطر المرتبطة بالأساس، تشكل أيضًا منطقة ظلام كبيرة للمشترين، خاصة مع وجود “مخاطر القواعد” هذه.

من ناحية العاطفة، من المؤلم أن يخسر المستثمرون في سوق الصعود، لكن من المؤلم أكثر أن يربح أصدقاؤهم. الحاجة إلى أدوات ذات تقلبات عالية لمواجهة FOMO (الخوف من فقدان الفرصة) تجعل من الضروري استخدام أدوات عالية التقلبات لتحقيق التفوق. سواء كان صندوق لوفت الفضي الآن، أو صناديق B في 2015، فإنها جميعًا كانت تتداول بخصومات واضحة.

الخصومات الكبيرة تجذب جيوش المضاربين كأنهم جراد.

في يونيو 2015، ارتفع حجم صناديق المجزأة إلى 5000 مليار يوان، وتضاعفت قيمة 41 صندوقًا خلال نصف سنة، وحقق المستثمرون الكبار مثل Wang Penghui أرباحًا مضاعفة على صندوق B الخاص بالبورصة الناشئة. بسبب إغلاق عمليات الشراء والسحب المستمر، حققت وحدة ICBC 100B ارتفاعات متتالية، وبلغت نسبة الزيادة في السعر الداخلي 78.29%. وزاد حجم صندوق B على طول طريق الحزام والطريق 11 مرة خلال أسبوع، مع استثمار حوالي 4 مليارات يوان للمضاربة.

وفي ذلك الوقت، صدر كتاب “دليل صناديق المجزأة واستراتيجيات الاستثمار”، وكتب الخبير المالي Gao Zijian في مقدمة الكتاب بحماسة، معتبرًا أن صناديق المجزأة منتج فريد من نوعه في السوق المالية الصينية.

كما تعلم الكثيرون من منصة Xiaohongshu عن مضاربة لوفت الفضي، وكان هناك العديد من منشورات المضاربة على حسابات WeChat وJisilu. وشرح موقع Jiqian أيضًا مضاربة صناديق المجزأة — في سوق صعودي، ستظهر وحدات B بخصم بسبب الطلب الجنوني، بينما ستنخفض وحدات A، وإذا كانت قيمة سعر A + B تتجاوز ضعف القيمة الصافية للصندوق الأم، فسيتم استدراج المضاربين، وسيقومون بامتصاص هذا الفارق بالكامل.

ومن المثير للاهتمام أن مالكي وحدات B ظهر لديهم منتجات مضاربة مثل Fushan، Mingxun، Tianyan، Shen Yi. منذ عام 2013، انضم Qi Huiming إلى شركة Fushan وطور خط منتجات CTA، الذي يتضمن مضاربة صناديق المجزأة واستراتيجيات المضاربة عبر الأسواق للسلع. وبعد عام، ترك شركة Fushan وأسّس Mingxun، ثم تراجع تدريجيًا عن الواجهة، وأصبح Mingxun لاعبًا رئيسيًا في السوق.

أما الآن، فإن مضاربة لوفت الفضي تعتمد على الجماهير، وتضع المؤسسات جانبًا.

من أكتوبر العام الماضي، شهدت وحدات لوفت الفضي من فئة A رحلة من 6000 يوان إلى 100 يوان، ثم إلى 500 يوان، وأخيرًا توقفت عن الاكتتاب في 28 يناير. من جهة، ارتفع سعر الفضة بشكل “أسطوري”، ومن جهة أخرى، كانت حدود المضاربة محدودة جدًا، وارتفعت قيمة لوفت الفضي بسرعة بأكثر من 30%. وبتوجيه من دروس على منصة Xiaohongshu، تدفق المستثمرون الأفراد للمضاربة، وزادت حصص لوفت الفضي بمقدار 4 مليارات يوان خلال الربع الأخير.

في مواجهة الزيادة الكبيرة في الخصومات، لم تتمكن Guotou Ruixin من فتح حدود الشراء، وكانت تكتفي بنشر تحذيرات من المخاطر بشكل عاجل. لأن الصناديق العامة تواجه قيودًا مزدوجة على المراكز في العقود الآجلة للفضة: الأول، أن حصة المستثمر الواحد في عقد فضة واحد لا يمكن أن تتجاوز 10%، والثاني، أن الحد الأقصى للمضاربة هو 18000 عقد.

عندما تصل حجم الصندوق إلى الحد الأقصى لمراكز العقود الآجلة للفضة، يتوقف الاكتتاب، ويحدث تباين كبير بين الطلب على البيع والعرض، ولا يمكن أن ينتهي الأمر إلا بانهيار سعر الفضة، الذي يوقف الزيادة في السعر.

يثبت الواقع أن إصدار المزيد من إعلانات التحذير من المخاطر، مع عبارة غامضة مثل “سعر تداول الصندوق في السوق الثانوي، بالإضافة إلى مخاطر تقلب قيمة الصندوق، يتأثر أيضًا بعوامل أخرى مثل العرض والطلب، والمخاطر النظامية، ومخاطر السيولة، مما قد يعرض المستثمرين للخسارة”، لن يلقى إلا تجاهلًا من قبل المستثمرين العاديين الذين يفتقرون إلى تصور الخسائر.

عند كتابة الصناديق عن “مخاطر تقلب القيمة، وعوامل العرض والطلب، والمخاطر النظامية، ومخاطر السيولة”، هل فكروا يومًا أن هذه المخاطر قد تأتي بطريقة اليوم؟

إذا لم يفكروا، فكيف يمكن للمستثمرين غير المتمرسين توقع ذلك؟ وإذا فكروا، فلماذا لا يوضحون “المخاطر” بشكل أكثر وضوحًا في تحذيراتهم المتكررة؟

الخاتمة

عندما تصل مشاعر السوق الصاعدة إلى ذروتها، هل يكون الحد من الشراء فعالًا حقًا؟

في عام 2016، زادت قيود شراء العقارات بشكل متكرر، ولم تستطع مقاومة عمليات الطلاق المزيفة، وتزوير إثبات الدخل، والتسجيلات العقارية من أماكن أخرى؛ وفي 2021، أطلق مديرو الصناديق العامة منتجات ناجحة، وفرضوا قيودًا أو تخصيصات نسبية، لكن ذلك لم يوقف حماس الناس للاقتراض وشراء العقارات خوفًا من عدم كفاية التخصيص.

جوهر السوق الصاعدة هو فائض السيولة.

عندما تظل المشاعر عالية، يُترجم مصطلح “الحد من الشراء” تلقائيًا إلى “نقص”. وعندما يبدأ الانهيار، فإن كل تحذير من المخاطر يصبح مجرد ورق لا يوقف عاصفة الرمال.

كل جيل لديه صناديق B المجزأة الخاصة به، والمرة القادمة لن تكون لوفت الفضي. ربما يتعلم الجميع فقط أنه عندما ترى “الحد من الشراء لا يمنع حماس الشراء”، فالأفضل أن توازن نفسك، وتراجع سجل استثماراتك، ثم تسيطر على يديك، وتوجه طاقتك نحو السيطرة على نفسك، وربما تتوقف عن التصفح على وسائل التواصل الاجتماعي.

اختبار الامتحان السنوي لا يختلف كل عام، وليس معناه أن دراسة “خمس سنوات من الامتحانات وثلاث سنوات من التدريبات” بلا فائدة.