الملخص

في أوائل فبراير 2026، اقترح ترامب تعيين Kevin Wash، وهو عضو سابق في مجلس الاحتياطي الفيدرالي وشخصية متشددة في السياسة النقدية، كرئيس جديد لمجلس الاحتياطي الفيدرالي، مما أثار اضطرابات عنيفة في الأسواق المالية العالمية، وأطلق عليه السوق المشفر اسم “تأثير ووش”. شهدت العملات الرقمية الرئيسية انخفاضات كبيرة، وواجه صندوق ETF للبيتكوين الفوري تدفقات خارجة صافية تقترب من 1 مليار دولار في يوم واحد. تحليلنا العميق يشير إلى أن جوهر تأثير ووش هو “تحول نقطة الارتكاز” في المنطق الأساسي للسياسة النقدية — من السرد القديم القائل بأن “التضخم المستمر يضغط على تدهور قيمة العملة الورقية، وتستفيد الأصول المشفرة كمخزن للقيمة” إلى “تعزيز الانضباط في أسعار الفائدة يعزز الثقة بالدولار، وتقلص السيولة يعاقب الأصول ذات المخاطر العالية”. في إطار هذا التحول، يشهد آلية تسعير الأصول المشفرة إعادة هيكلة بنيوية: تزداد علاقة البيتكوين بأسهم التكنولوجيا، ويتم فرض تصنيفها كـ"عامل مخاطرة بيتا عالية"؛ وتحول تقييم السوق من التوسع في السيولة إلى تسعير الفائدة الحقيقية؛ وسيشهد السوق انقسامات حادة، حيث ستنال الأصول ذات التدفقات النقدية الحقيقية والتطبيقات الفعلية تقييمات أعلى. وتوقعاتنا تشير إلى أن الأصول المشفرة قد تتطور إلى “ضمانات رقمية غير سيادية” بدلاً من كونها أصول ملاذ آمن تقليدية. على المستثمرين تعديل إطار استراتيجياتهم بشكل منهجي، معتبرين العملات الرقمية كعامل مخاطرة “بيتا عالية” حساس جدًا للتغيرات في السيولة الكلية، مع التركيز بشكل أكبر على التحليل الأساسي، وإدارة المخاطر، واحتياطيات السيولة خلال فترات التشديد النقدي.

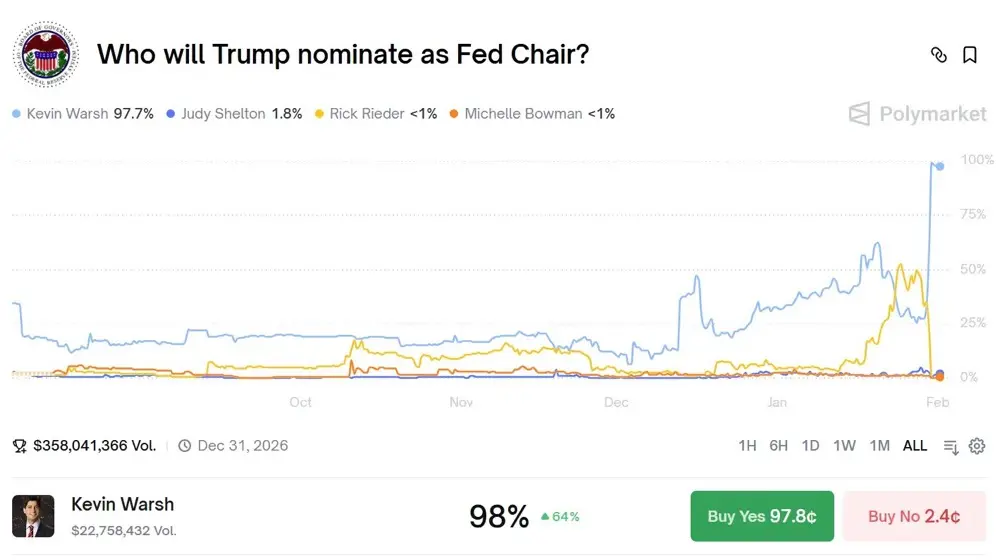

الفصل الأول: تحليل تأثير ووش — لماذا أدت تعيين شخص واحد إلى زلزال في السوق؟

في 30 يناير 2026، أحدث تعيين في المناصب المالية العالمية هزة عنيفة، فاقت تأثيره غالبية البيانات الاقتصادية وتعديلات السياسة النقدية. بعد أن أُعلن عن ترشيح Kevin Wash كرئيس محتمل لمجلس الاحتياطي الفيدرالي، ارتفعت قيمة الدولار بشكل عنيف، وتهاوى الذهب والفضة، وتعرض سوق العملات المشفرة لمجزرة دموية — حيث انخفض البيتكوين حوالي 7% في يوم واحد، وتراجعت إيثريوم بأكثر من 10%، وتبخرت أكثر من 8000 مليار دولار من القيمة السوقية. من الظاهر أن الأمر مجرد تغيير طبيعي في المناصب، لكن التحليل العميق يكشف أن رد فعل السوق كان شديدًا لأن ترشيح شخصية معينة هو الذي لمس أعقد الأعصاب في النظام المالي الحالي. Kevin Wash ليس موظفًا عاديًا في الاحتياطي الفيدرالي، بل يمتلك مسيرة مهنية ومسارًا سياسياً يشكلان صورة واضحة لسياسة متشددة. في 2006، وهو في سن 35، أصبح أصغر عضو في تاريخ الاحتياطي الفيدرالي، وهو ما أشار إلى قدرته غير العادية. خلال الأزمة المالية العالمية عام 2008، حين دعم معظم زملائه سياسة التخفيف الكمي الطموحة لإنقاذ النظام المالي، كان Wash من أشد المعارضين. علنًا، عارض الجولة الثانية من التخفيف الكمي (QE2)، وكرر تحذيراته بعد الأزمة من أن شراء الأصول بكميات كبيرة وسياسة الفائدة الصفرية الطويلة الأمد تضلل إشارات السوق، وتخلق مخاطر أخلاقية، وتضر باستقرار الأسعار على المدى الطويل. كانت آراؤه غير متوافقة مع أجواء الأزمة آنذاك، لكن مع مرور الوقت، بدأ الكثيرون يعيدون النظر في تحذيراته. بعد مغادرته الاحتياطي الفيدرالي، واصل Wash تطوير نظرياته في معهد هوفر وكلية ستانفورد للأعمال، مؤكدًا على أهمية “الفائدة الحقيقية” كنقطة مرجعية للسياسة النقدية، معتبرًا أن الفائدة السلبية الحقيقية عقوبة للمدخرين، وتشجيع على سوء تخصيص رأس المال. في خطاب عام عام 2025، قال بوضوح: “الاقتصاد الصحي يحتاج إلى فائدة حقيقية موجبة كآلية لإشارة تخصيص الموارد، وأن خفض الفائدة بشكل مصطنع سيخلق وهم الازدهار وفقاعة لا مفر منها”. تتعارض هذه التصريحات بشكل مباشر مع البيئة السائلة التي تعتمد عليها سوق العملات المشفرة حاليًا.

أعظم دروس تأثير ووش هو كشفه عن علاقة متناقضة طويلة الأمد بين سوق العملات المشفرة والسياسة النقدية. كانت السردية الأصلية للعملات المشفرة مبنية على مقاومة طباعة البنك المركزي المفرطة، وترك كريبتو في جملة من النصوص في كتلة التكوين الخاصة بالبيتكوين، حيث قال ساتوشي: “وزير المالية على وشك تنفيذ الجولة الثانية من المساعدات الطارئة للبنوك”، وهو ما يوضح موقف المقاومة هذا بوضوح. ومع تطور السوق المشفر، لم يتحول إلى نظام مالي موازٍ مستقل تمامًا كما كان يطمح بعض المثاليين الأوائل، بل اندمج بشكل متزايد في النظام القائم، وأصبح يعتمد عليه بشكل هيكلي. موافقة صندوق ETF للبيتكوين الفوري هو حدث رئيسي في هذا المسار: فهو يفتح الباب أمام دخول المؤسسات المالية، لكنه ينقل السيطرة على تسعير الأصول المشفرة من المجتمع اللامركزي إلى منصات وول ستريت. اليوم، لم يعد من يحدد سعر البيتكوين هم المعدنون، أو حاملو العملات، أو المطورون، بل نماذج إدارة الأصول من BlackRock وFidelity، التي تعتمد على نماذج إدارة المخاطر وتخصيص الأصول. هذه النماذج تصنف الأصول المشفرة عادة كـ"أسهم تكنولوجيا عالية النمو" أو “أصول مخاطرة بديلة”، وتستند قرارات الشراء والبيع إلى متغيرات ماكروية مماثلة لتلك التي تؤثر على الأصول التقليدية — مثل توقعات الفائدة، وظروف السيولة، والميل للمخاطرة. هذا الاعتماد الهيكلي يجعل السوق المشفر هشًا جدًا أمام شخصيات متشددة مثل ووش، لأن المستثمرين المؤسساتيين يضبطون مراكزهم تلقائيًا وفقًا لتوقعات الفائدة، دون أن يأخذوا في الاعتبار السرد الخاص بقيمة البيتكوين كمخزن غير سيادي للقيمة. إنه سخرية قاسية: الأصل الذي وُجد لمقاومة البنك المركزي، يُحدد سعره في النهاية من قبل المؤسسات التقليدية الأكثر حساسية لسياسات البنك المركزي.

الفصل الثاني: استرجاع تاريخي لدورات التشديد — كيف يتم تسعير الأصول المشفرة؟

لفهم التأثيرات العميقة المحتملة لتأثير ووش، نحتاج إلى النظر في التاريخ، وتحليل أداء الأصول المشفرة خلال دورات التشديد السابقة. هذا التحليل التاريخي لا يقتصر على تجميع البيانات، بل يسعى لاستنتاج أنماط هيكلية من تقلبات الأسعار السابقة، لتوفير إطار مرجعي لتوقع مسار السوق الحالي. أول فترة مهمة للتحليل هي دورة رفع أسعار الفائدة وتقليص الميزانية بين 2017 و2018. بدأ الاحتياطي الفيدرالي في أكتوبر 2017 تقليص ميزانيته، ورفع أسعار الفائدة سبع مرات خلال العامين التاليين. أظهر البيتكوين خلال هذه الدورة تأخرًا واضحًا: ففي ديسمبر 2017، حين بدأ الاحتياطي في رفع أسعار الفائدة، سجل البيتكوين أعلى مستوى له عند 19891 دولارًا، متجاهلاً إشارات التشديد النقدي، وظل في موجة صعود جنونية. لكن هذا التجاهل كان ثمنه باهظًا، إذ مع تسارع وتيرة رفع الفائدة وتوسيع حجم تقليص الميزانية في 2018، بدأ تقلص السيولة يضغط على السوق، ودخل البيتكوين في سوق هابطة استمرت 13 شهرًا، وانخفض أدنى مستوى عند 3127 دولارًا، بانخفاض 84.3%. الدرس هنا هو أن تأثير السياسة النقدية يتطلب وقتًا للتراكم، وأن السوق قد يتجاهل إشارات التشديد على المدى القصير، لكن عند الوصول إلى نقطة حرجة، يكون التصحيح عنيفًا ومؤلمًا. والأهم أن دورة 2017-2018 كشفت عن خاصية مبكرة للسوق المشفر، وهي ضعف ارتباطه بالأسواق المالية التقليدية، حيث كان يتأثر أكثر بدوراته الخاصة (مثل النصف للبيتكوين) ومشاعر المستثمرين الأفراد.

الفترة الثانية المهمة هي دورة التضخم بين 2021 و2022، وهي أكثر تشابهًا مع البيئة الحالية. بدأ الاحتياطي الفيدرالي في نوفمبر 2021 تقليص شراء الأصول (Taper)، ورفع أسعار الفائدة لأول مرة في مارس 2022، ورفعها بشكل متواصل سبع مرات بمجموع 425 نقطة أساس خلال العام. بعد أن وصل البيتكوين إلى ذروته عند 69000 دولار في نوفمبر 2021، انخفض إلى أدنى مستوى عند 15480 دولارًا في نوفمبر 2022، بانخفاض حوالي 77%. مقارنة بدورة 2017-2018، كانت التغييرات الأهم هي زيادة ارتباط سوق العملات المشفرة بأسهم التكنولوجيا بشكل ملحوظ. تظهر البيانات أن ارتباط البيتكوين بمؤشر ناسداك لمدة 120 يومًا ارتفع من حوالي 0.3 في بداية 2021 إلى 0.86 في منتصف 2022. هذا الارتفاع المفاجئ يعكس تغيرات هيكلية في السوق: دخول المؤسسات بكثافة، ودمج الأصول المشفرة في إطار أصول مخاطرة موحد. عندما بدأ الاحتياطي في رفع أسعار الفائدة بشكل حاد لمواجهة التضخم، قام المستثمرون المؤسساتيون بتقليل مراكزهم في التكنولوجيا والعملات المشفرة وفقًا لنماذج المخاطر، مما أدى إلى دورة إغلاق مراكز متعددة الأصول. خلال هذه الفترة، ظهرت ظاهرة أخرى مهمة: تباين حاد داخل السوق. ففي ظل الانخفاض العام، كانت أداء البيتكوين أقل تراجعًا، بينما تراجعت معظم العملات البديلة بأكثر من 90%. هذا التباين يشير إلى أن السوق بدأ يميز بين “الأصول الأساسية” و"الأصول الهامشية"، مع تركيز الأموال على الأصول ذات السيولة الأفضل والإجماع الأوسع.

الفترة الثالثة هي مرحلة ارتفاع أسعار الفائدة المستدامة بين 2024 و2025، وهي الأقرب إلى الواقع الحالي والأكثر قيمة مرجعية. أبقى الاحتياطي الفيدرالي سعر الفائدة بين 5.25% و5.50% لمدة 16 شهرًا، مع استمرار تقليص الميزانية بمعدل 950 مليار دولار شهريًا. خلال هذه المرحلة، أظهر السوق المشفر خصائص هيكلية معقدة: من ناحية، استفاد البيتكوين من موافقة صندوق ETF الفوري، وارتفع من حوالي 45 ألف دولار إلى أكثر من 100 ألف دولار؛ ومن ناحية أخرى، تراجعت معظم العملات البديلة بنسبة 40-70%، وتفوقت على البيتكوين أقل من 20%. هذا التباين يكشف عن اتجاه مهم: في بيئة تقلص السيولة بشكل عام، تتجمع الأموال في “الأصول الأكثر أمانًا” من حيث السيولة، والقبول المؤسساتي، وأقل مخاطر تنظيمية. بالنسبة للأصول الأخرى، فهي تواجه تقلص السيولة الكلية، بالإضافة إلى “تأثير مصاص الدماء” من البيتكوين. خلال هذه الفترة، بدأ تغير الفائدة الحقيقية يؤثر مباشرة على تسعير الأصول المشفرة. عندما ارتفع عائد سندات التضخم (TIPS) لمدة 10 سنوات من 1.5% إلى 2.5%، انخفض سعر البيتكوين بنسبة حوالي 15%، وهو تأثير لم يكن واضحًا في الدورات السابقة.

استنادًا إلى هذه التجارب التاريخية الثلاثة، يمكن تلخيص بعض القوانين الرئيسية التي تحكم سوق العملات المشفرة خلال فترات التشديد. أولاً، تأثير السياسة النقدية يتسم بالتراكم والتأخير، حيث قد يتجاهل السوق الإشارات في البداية، لكنه يرد بشكل عنيف في النهاية. ثانيًا، مع زيادة مشاركة المؤسسات، تزداد علاقة السوق المشفر بالأصول ذات المخاطر العالية، وتصل إلى ذروتها في بيئة التشديد. ثالثًا، ستظهر تباينات حادة داخل السوق، مع تركيز الأموال على الأصول الرائدة، مما يعزز ظاهرة “الكرم”. رابعًا، تراكم الرافعة المالية يضاعف حجم وسرعة الانخفاض، مسببًا دورة “انخفاض السعر — تفعيل التصفية — انخفاض إضافي”. خامسًا، تغيرات الفائدة الحقيقية أصبحت عاملًا مركزيًا في تسعير الأصول، حيث يرفع ارتفاع العائد الخالي من المخاطر تكلفة الفرصة البديلة لحيازة الأصول المشفرة. الخاصية الفريدة لتأثير ووش هو أنه يحدث في وقت تتسم فيه السوق المشفر بأعلى درجات التمركز المؤسساتي، وأيضًا عند تقييمات سوقية مرتفعة نسبيًا، مما قد يجعل هذا التصحيح أكثر تعقيدًا واستمرارية من أي وقت مضى. بالإضافة إلى ذلك، كونه شخصية متماسكة النظريات، فإن ترشيحه قد يشير إلى أن سياسة التشديد ليست مجرد استجابة مؤقتة، بل نمط طويل الأمد، وأن هذا التحول في النموذج سيؤثر بشكل أعمق من التعديلات الدورية.

الفصل الثالث: نماذج تسعير سوق العملات المشفرة خلال فترات التشديد

في ظل البيئة الجديدة التي أطلقها تأثير ووش، لم تعد نماذج تسعير الأصول المشفرة التقليدية صالحة، ويجب بناء إطار تحليلي جديد لفهم ديناميات السوق. استنادًا إلى البيانات التاريخية والهيكلية الحالية، طورنا نموذج تسعير بثلاثة عوامل، يهدف إلى تفسير آلية تشكيل أسعار الأصول المشفرة خلال فترات التشديد. العامل الأول هو ظروف السيولة، بنسبة وزن 40%. يقيس هذا العامل تغيرات العرض النقدي العالمي، بما يشمل حجم ميزانية الاحتياطي الفيدرالي، معدل نمو M2 العالمي، وحجم عمليات إعادة الشراء الليلي، وغيرها. تظهر البيانات أن التغيرات في السيولة العالمية مرتبطة بقوة بقيمة السوق الإجمالية للعملات المشفرة (R² = 0.62)، حيث ينخفض إجمالي السوق بمعدل 2.1% لكل انخفاض بنسبة 1% في السيولة. وفقًا لإطار السياسة الذي قد يتبناه ووش، من المتوقع أن يتقلص ميزان الاحتياطي الفيدرالي بنسبة 15-20% خلال العامين المقبلين، أي حوالي 1.2-1.6 تريليون دولار. بناءً على النموذج، فإن هذا قد يؤدي إلى تقلص في القيمة السوقية للعملات المشفرة بنسبة 25-30%. والأهم أن تقلص السيولة غالبًا ما يكون غير خطي: تأثيره محدود في البداية، لكنه عند تراكمه إلى مستوى معين، قد يطلق دورة رد فعل إيجابي مهددة بأزمة سيولة. الهيكل الرافعي الحالي للسوق المشفر يعزز من هشاشته، حيث تواجه العديد من مراكز الاقتراض والمشتقات ضغط تصفية عند تقلص السيولة، مما يزيد من وتيرة الانخفاض.

العامل الثاني هو الفائدة الحقيقية، بنسبة وزن 35%. يقيس هذا العامل تكلفة الفرصة البديلة لحيازة الأصول المشفرة، ويعتمد على عائد سندات التضخم (TIPS) لمدة 10 سنوات، والفائدة الفيدرالية الحقيقية. كل ارتفاع بمقدار 1% في الفائدة الحقيقية يتطلب زيادة 280 نقطة أساس في علاوة المخاطر للحفاظ على التقييم الحالي. هذا يعني أنه إذا ارتفعت الفائدة الحقيقية من 1.5% إلى 3%، فإن العائد المتوقع للبيتكوين يجب أن يرتفع من حوالي 60% سنويًا إلى ما يقرب من 70%، وهو مستوى مرتفع جدًا.

العامل الثالث هو الميل للمخاطرة، بنسبة وزن 25%. يقيس هذا العامل رغبة السوق في تحمل المخاطر، ويشمل مؤشرات مثل مؤشر VIX، وفارق عوائد السندات عالية العائد، وارتفاع تقييمات أسهم التكنولوجيا. حساسية السوق المشفر لتغيرات الميل للمخاطرة عالية جدًا، حيث تصل معامل المرونة إلى 1.8، مما يعني أن انخفاض الميل للمخاطرة بنسبة 10% يؤدي إلى انخفاض التقييمات بنسبة 18%. هذا التأثير المضخم ناتج عن تقلبات عالية للأصول المشفرة وموقعها الهامشي، حيث يكون المستثمرون أكثر استعدادًا للمخاطرة في فترات التفاؤل، ويبيعون بسرعة في فترات التشاؤم. خلال فترات التشديد، يتراجع الميل للمخاطرة بشكل منهجي، لأن ارتفاع أسعار الفائدة يضغط على سلوك المخاطرة. ارتفاع الفائدة الحقيقية يغير من تقييم الأصول، ويؤثر على قدرة المستثمرين على تحمل المخاطر، حيث يصبح من غير المجدي أن يتحملوا مخاطر عالية مقابل عوائد مرتفعة، وهو ما ينعكس في تباطؤ الاستثمارات ذات المخاطر العالية، وتضييق تقييمات الأسهم ذات النمو، وتوسيع فارق عوائد السندات عالية العائد. السوق المشفر، كأحد أكثر القطاعات حساسية للمخاطر، يتأثر بشكل كبير بهذه التغيرات.

بناءً على هذا النموذج الثلاثي، تظهر خصائص تسعير مختلفة لأنواع الأصول المشفرة. البيتكوين، كمؤشر رئيسي، يمكن تفسير 60% من تحركاته بواسطة العوامل الماكروية، و25% بواسطة تدفقات ETF، و15% فقط من العوامل الأساسية على السلسلة. هذا التحول الهيكلي يعني أن البيتكوين سيظل مرتبطًا بشكل كبير بالأصول التقليدية، مع معامل ارتباط يتراوح بين 0.65 و0.75، وتقلب سنوي يتراوح بين 55 و70%. حساسيتها للفائدة الحقيقية تصل إلى أن كل تغير بمقدار 1% يؤدي إلى انخفاض السعر بنسبة 12-15%. أما رموز العقود الذكية، فهي تظهر أنماط تسعير أكثر تعقيدًا، حيث يمثل دخل الشبكة 40%، ونشاط المطورين 25%، وقيمة قفل DeFi 20%، والعوامل الماكروية 15%. هذا المزيج يمنحها دعمًا أساسيًا، لكنه لا يبتعد تمامًا عن التأثيرات الكلية. والأهم أن التداخل بين البروتوكولات داخل النظام البيئي يخلق مخاطر نظامية، حيث أن فشل بروتوكول واحد قد ينتقل عبر الترابط العاطفي والأصول إلى باقي النظام، مسببًا مخاطر نظامية. ستشهد رموز التطبيقات والحوكمة تباينات حادة، حيث يمكن أن تدعم الرموز ذات التدفقات النقدية الحقيقية (بمداخيل سنوية تتجاوز 50 مليون دولار) تقييمات مرتفعة، بينما قد تواجه الرموز الحاكمة الخالصة نقص السيولة. البيانات تظهر أن أقل من 30% من الرموز ضمن أعلى 200 تصنيف من حيث القيمة السوقية لديها إيرادات سنوية تتجاوز مليون دولار، و15% فقط لديها آليات توزيع أرباح أو إعادة شراء مستدامة. خلال فترات التشديد، ستتجمع الأموال بشكل أكبر في عدد قليل من الأصول ذات الجودة العالية، بينما ستدخل معظم الرموز في حالة “ركود”.

الفصل الرابع: تعديل استراتيجيات الاستثمار وإدارة المخاطر

في مواجهة تأثير ووش، يحتاج جميع المشاركين في السوق إلى إعادة هيكلة استراتيجياتهم وأساليب إدارة المخاطر بشكل جذري. بالنسبة للمؤسسات الاستثمارية التقليدية، الخطوة الأولى هي إعادة تعريف دور الأصول المشفرة في محفظتها. لم يعد من المناسب اعتبار البيتكوين “ذهب رقمي” أو أداة تحوط ضد التضخم، بل يجب تصنيفه كـ"أصل نمو بيتا عالية"، ضمن فئة عوامل المخاطرة التكنولوجية. هذا التصنيف يعكس واقعًا عمليًا: في نماذج تخصيص الأصول، يجب تقليل حصة الأصول المشفرة من إجمالي المخاطر من 5-8% إلى 3-5%؛ ويجب أن يكون المعيار المرجعي للأداء هو مؤشر أسهم التكنولوجيا بدلاً من الذهب أو السلع؛ ويجب أن تتضمن إدارة المخاطر سيناريوهات “صدمة السيولة” و"ارتفاع الترابط". كما يتعين على المؤسسات بناء عمليات اتخاذ قرار أكثر منهجية، تعتمد على إشارات ماكروية (مثل الفائدة الحقيقية، ومؤشرات السيولة، والميل للمخاطرة) وتكون ديناميكية، بدلاً من الاعتماد على استثمار طويل الأمد بناءً على معتقدات ثابتة. يمكن تحديد شروط واضحة للتفعيل: عند تجاوز الفائدة الحقيقية عتبة معينة، يتم تقليل المراكز؛ وعند تدهور مؤشرات السيولة إلى مستوى معين، يتم تفعيل التحوط؛ وعند انخفاض الميل للمخاطرة إلى أدنى مستوياته التاريخية، يتم زيادة المراكز تدريجيًا. استراتيجيات التحوط تصبح ضرورية، ويجب استخدام عقود البيتكوين الآجلة، والخيارات، أو استراتيجيات الارتباط لإدارة المخاطر النزولية. من المهم بشكل خاص ملاحظة أن في فترات التشديد، قد تتزايد العلاقة بين الأصول المشفرة والأصول التقليدية، مما يقلل من فوائد التنويع، ويجب أن يعكس ذلك بدقة في نماذج المخاطر وتعديل نسب التخصيص بشكل مناسب.

بالنظرة المستقبلية، سواء تم تأكيد ترشيح ووش أم لا، فإن سوق العملات المشفرة دخلت مرحلة جديدة لا رجعة عنها. تتميز هذه المرحلة باندماج عميق مع النظام المالي التقليدي، وتغيرات جذرية في آليات التسعير، وأنماط التقلب، والعلاقات بين الأصول. ستتضح الأطر التنظيمية تدريجيًا، وتصبح طرق التقييم أكثر تخصصًا، وسيصبح السوق أكثر تعقيدًا، وتضعف خصائص الدورة. من منظور أوسع، قد يدفع تأثير ووش الصناعة المشفرة إلى إصلاحات ضرورية ذاتية، حيث ستختفي المشاريع التي تعتمد على المضاربة والقصص دون تقدم حقيقي، وتُمنح الفرصة للمشاريع التي تقدم ابتكارًا حقيقيًا وتحقق قيمة فعلية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.