Zusammenfassung in einem Satz: short squeeze, saisonale Faktoren, Emotionen am Tiefpunkt, Neuausgleich der Pensionskassen, Privatanleger kaufen weiterhin ein, möglicherweise könnte Bargeldverfügbarkeit eine Erholung fördern.

Bis zum 20. März die Daten von der Goldman Sachs Handelsplattform:

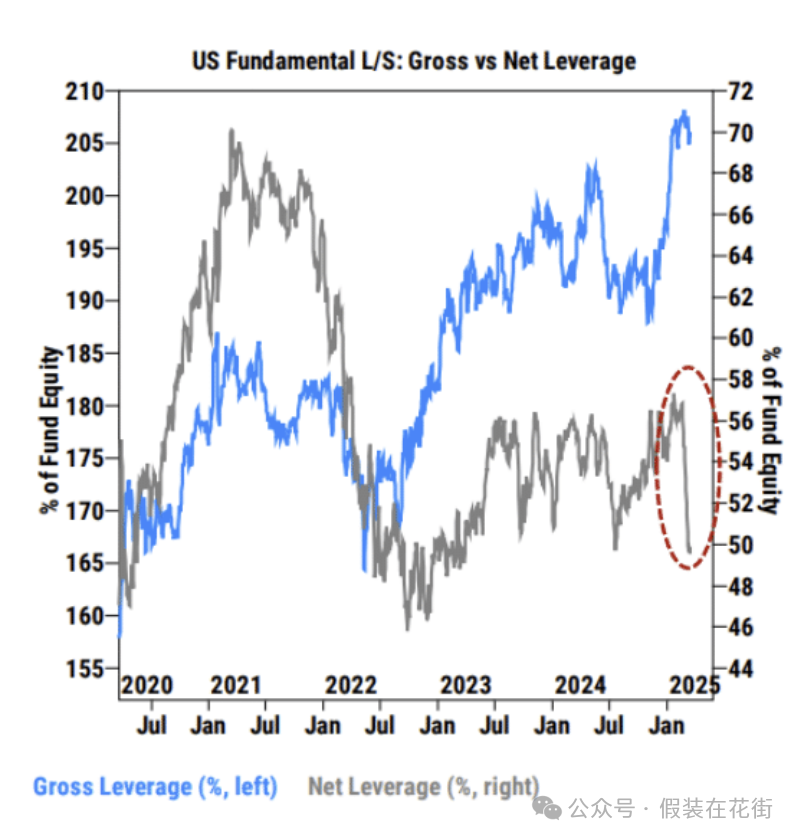

Die Nettomarkttechnik der Hedgefonds in den USA (graue Linie im obigen Bild) ist dramatisch auf einen Zwei-Jahres-Tiefstand von 75,8 % gefallen;

Aber die Gesamthebelquote (blaue Linie im obigen Bild) liegt mit 289,4 % auf dem höchsten Niveau der letzten fünf Jahre, was offensichtlich auf den Anstieg der Leerverkäufe zurückzuführen ist;

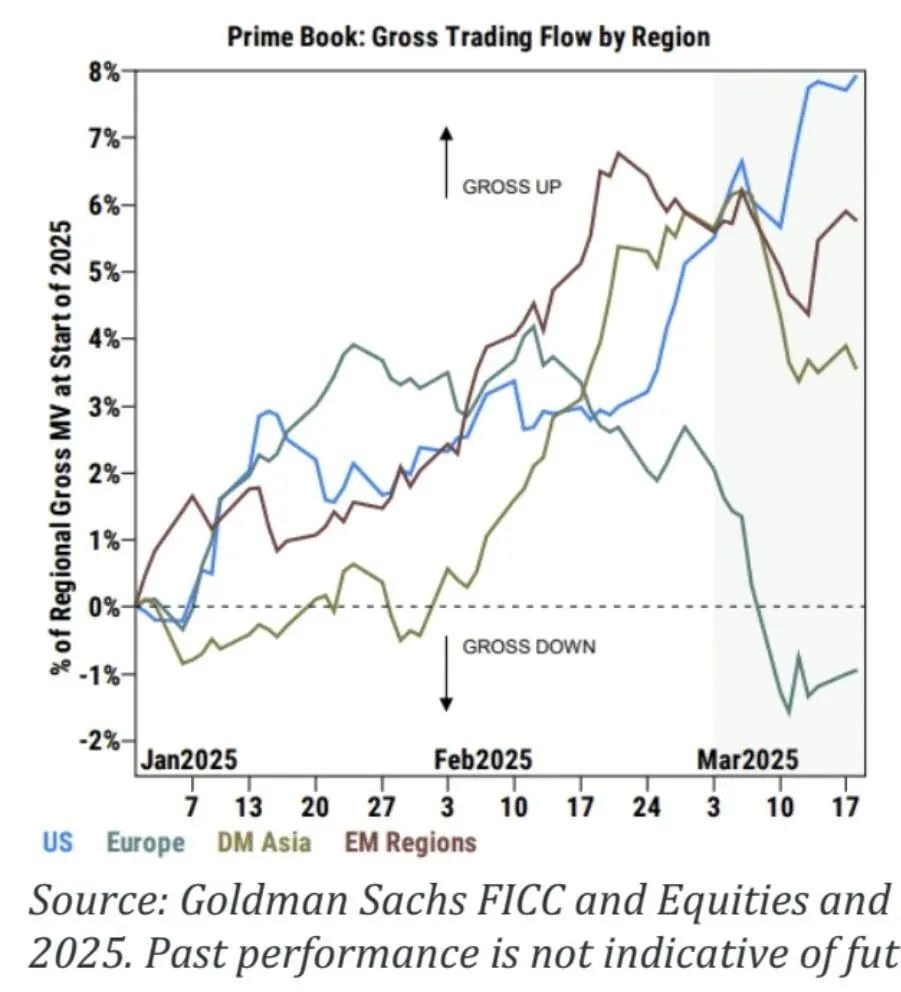

Die obige Abbildung zeigt, dass die Gesamthebbarkeit der Fonds im März in den USA um 2,5 % stark gestiegen ist, während sie an anderen Orten der Welt verringert wurde.

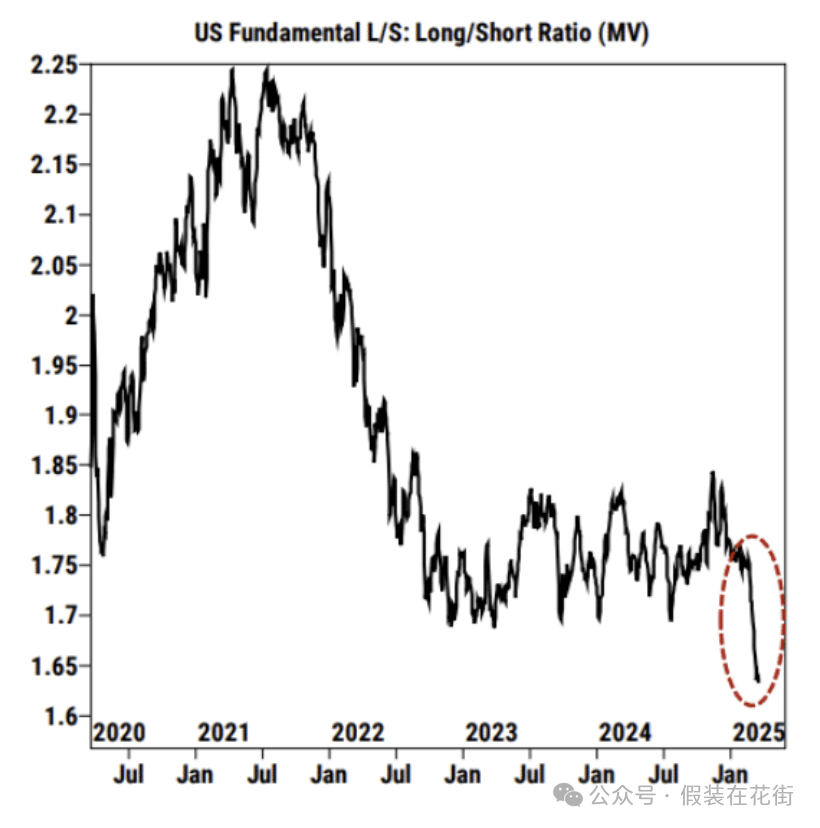

Das Verhältnis von Long/Short (Marktkapitalisierung) ist auf den niedrigsten Stand seit über fünf Jahren von 1,64 gefallen;

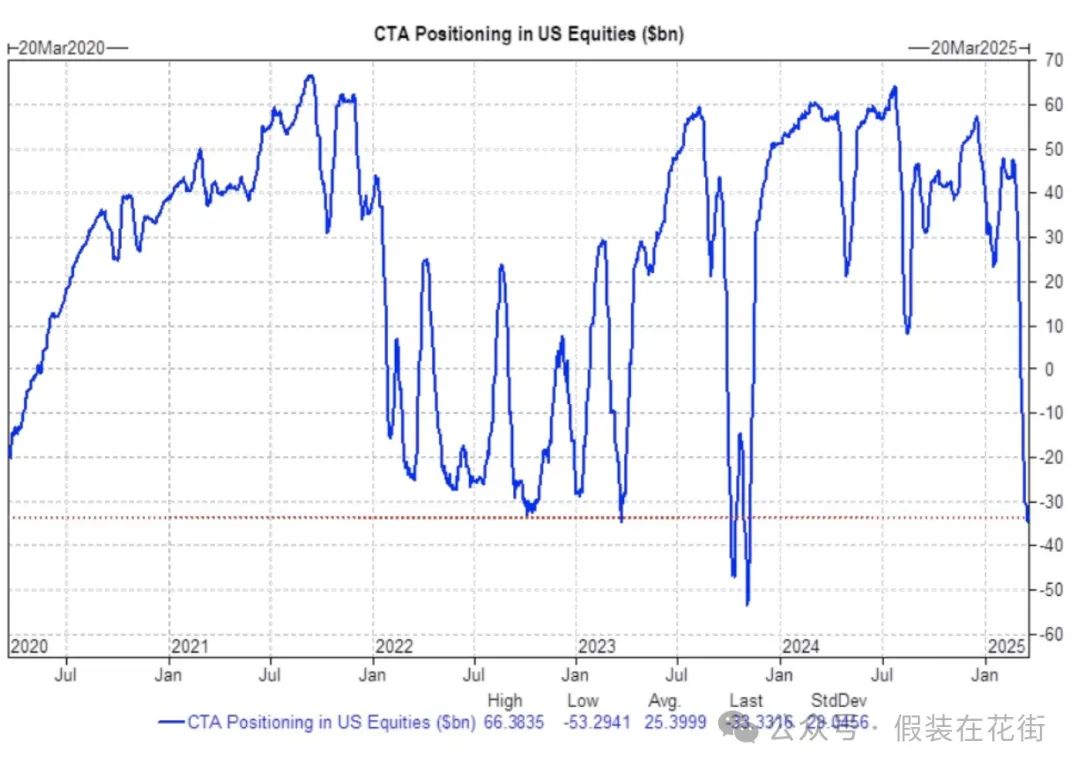

CTA-Fonds haben nach eineinhalb Jahren erstmals netto auf US-Aktien leer verkauft;

CTA-Fonds haben nach eineinhalb Jahren erstmals netto auf US-Aktien leer verkauft;

Die obigen Angaben zeigen, dass die hohe Hebelwirkung bereits etwas zurückgegangen ist, aber es gibt noch Raum für Deleveraging, bevor die Zölle in Kraft treten. Wir sind nahe an einer Erholung.

Der Anstieg der Gesamtverschuldung ist auf die Zunahme der Leerverkäufe zurückzuführen, was eine positive Entwicklung sein könnte. Die Daten zeigen, dass Hedgefonds nicht bereit sind, ihre Long-Positionen zu stark zu reduzieren, sondern sich auf externe Finanzierungs-Leerverkäufe zur Absicherung verlassen. Wenn der Markt ungewöhnliche Schwankungen aufweist, könnte der Finanzierer Margin Calls auslösen, was dazu führt, dass Leerverkäufer gezwungen sind, ihre Positionen zu schließen oder andere Vermögenswerte zu verkaufen, um Margin zu decken. Dies erhöht die Wahrscheinlichkeit eines Short Squeeze erheblich. Wenn sich das Kapital für Letzteres entscheidet, also andere Vermögenswerte verkauft, könnte dies die ungewöhnlichen Schwankungen des Marktes verstärken.

**Beachten Sie jedoch, dass dies nicht unbedingt einen Aufwärtstrend bedeutet, sondern vielmehr, dass es in diesem Fall einen Short-Squeeze-Schub geben wird. **

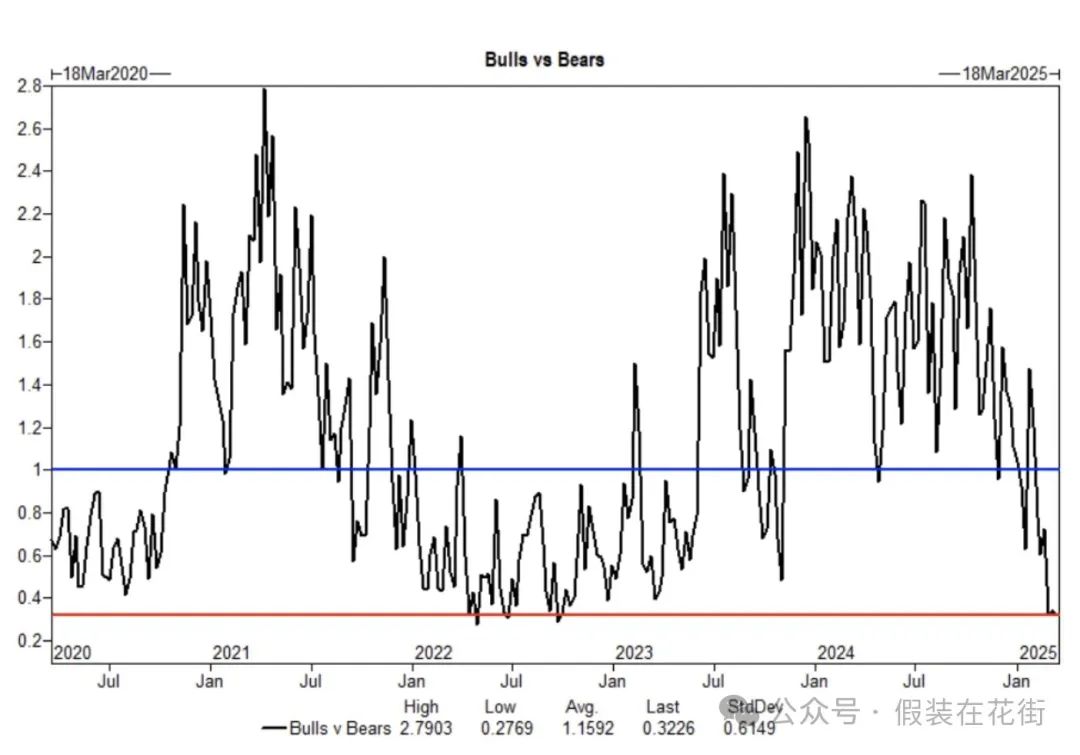

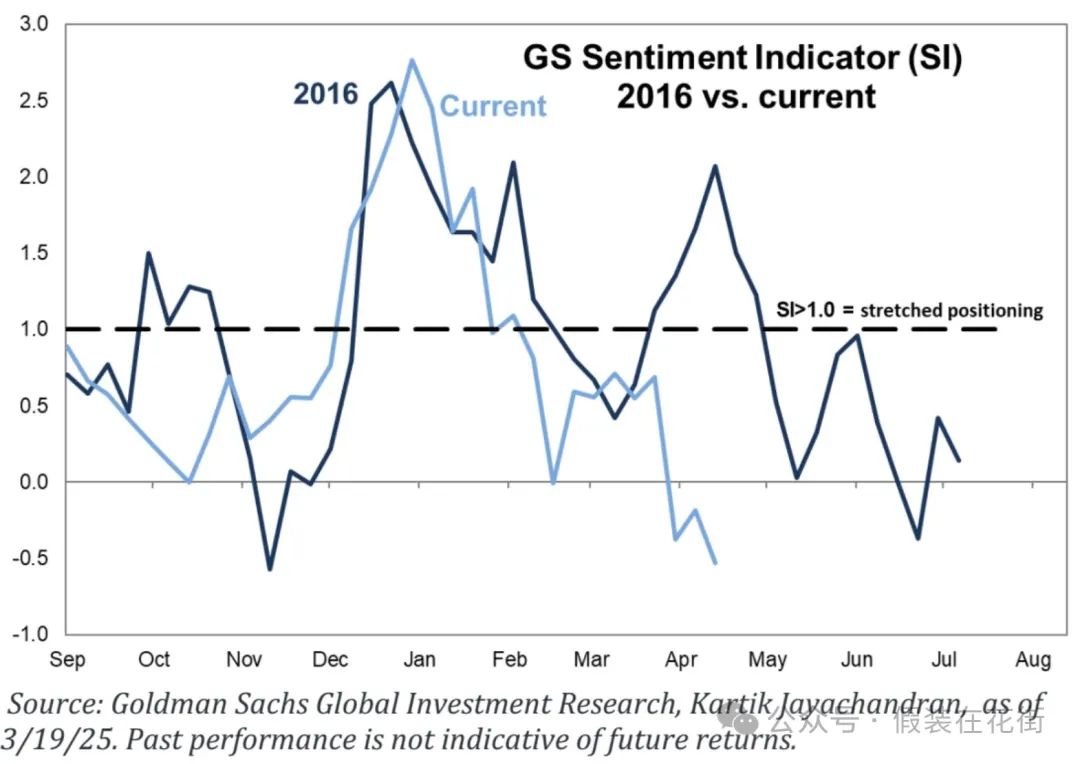

Marktstimmung ist auf den Tiefpunkt gefallen, der Markt ist wieder in einer Umgebung, in der “gute Nachrichten gleich gute Nachrichten” sind, die Stimmung könnte sich erholen:

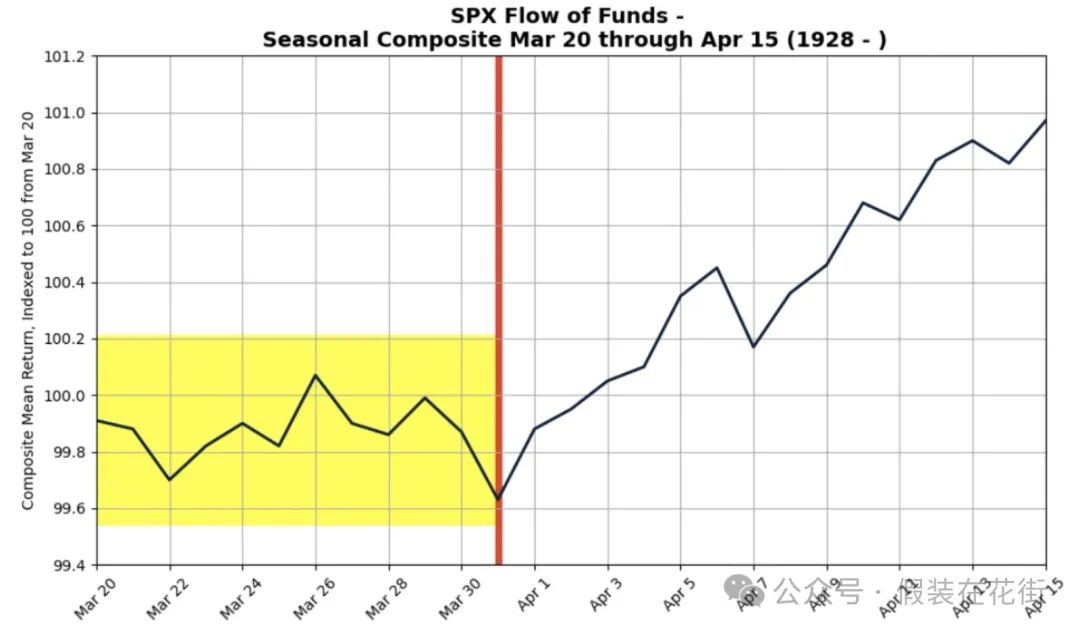

Saisonale negative Tendenzen neigen sich dem Ende zu:

Laut den Daten seit 1928 sind die letzten zwei Wochen im März normalerweise sehr volatil, und dieses Jahr ist da keine Ausnahme.

Der S&P 500 Index ist im Zeitraum vom 20. März bis 15. April durchschnittlich um 0,92 % gestiegen und im Zeitraum vom Ende März bis 15. April durchschnittlich um 1,1 % gestiegen.

Dies deutet darauf hin, dass im April ein saisonales Erholungspotenzial bestehen könnte, jedoch in begrenztem Umfang. Nach dem 2. April könnte der Markt, sofern keine重大意外事件 auftreten, stabiler werden.

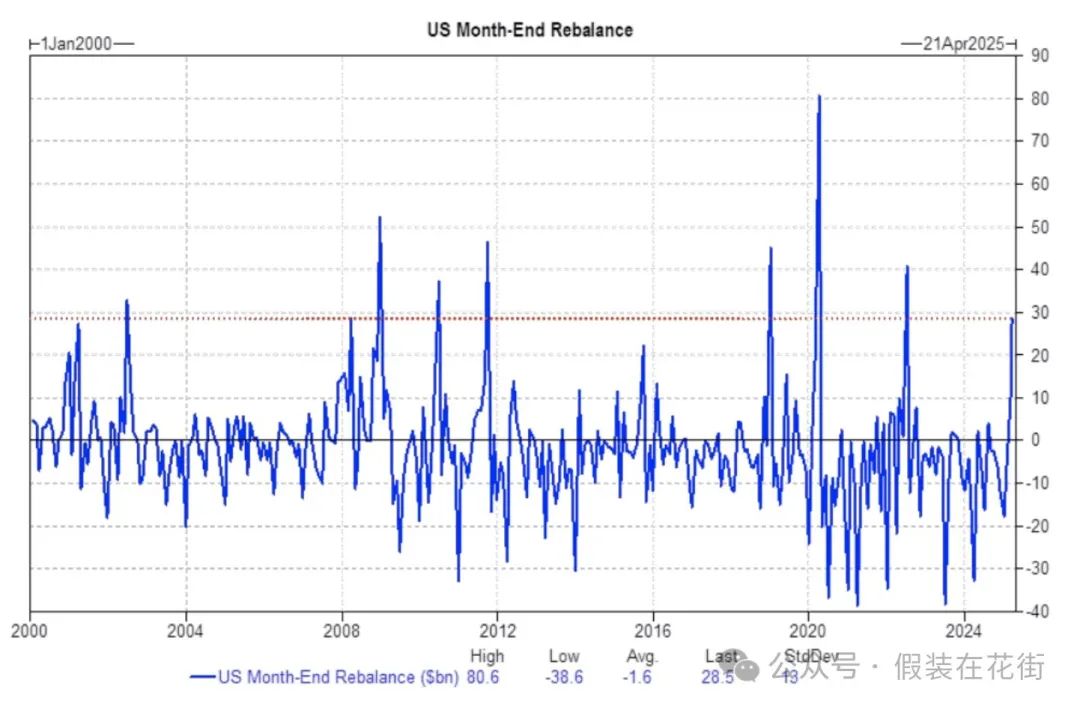

Die US-Pensionsfonds werden voraussichtlich zum Quartalsende Aktien im Wert von 29 Milliarden US-Dollar kaufen, was 89 % des geschätzten Absolutwertes der letzten 3 Jahre entspricht und 91 % seit Januar 2000. Dieser Schritt könnte dem Markt eine gewisse Unterstützung bieten:

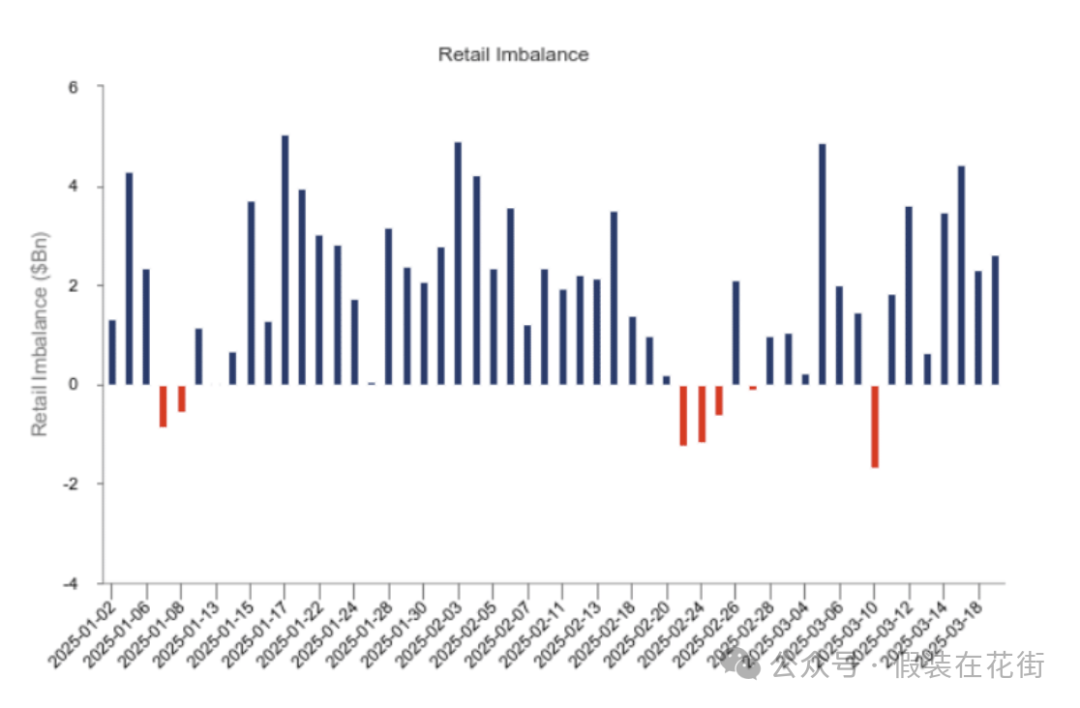

Trotz der Marktschwankungen bleibt die Beteiligung der Privatanleger stabil. Von 2025 bis heute gab es nur an 7 Handelstagen Nettoverkäufe von Privatanlegern, während das Nettokaufsvolumen insgesamt 1,56 Billionen Dollar erreichte.

Darüber hinaus wächst das Vermögen von Geldmarktfonds (MMFs) in den USA kontinuierlich und erreicht 8,4 Billionen Dollar. Dieses Kapital repräsentiert die Bargeldreserven von Privatanlegern und anderen Investoren und könnte schnell in Kaufkraft für den Aktienmarkt umgewandelt werden, sobald sich die Marktstimmung verbessert oder Investitionsmöglichkeiten sichtbar werden.

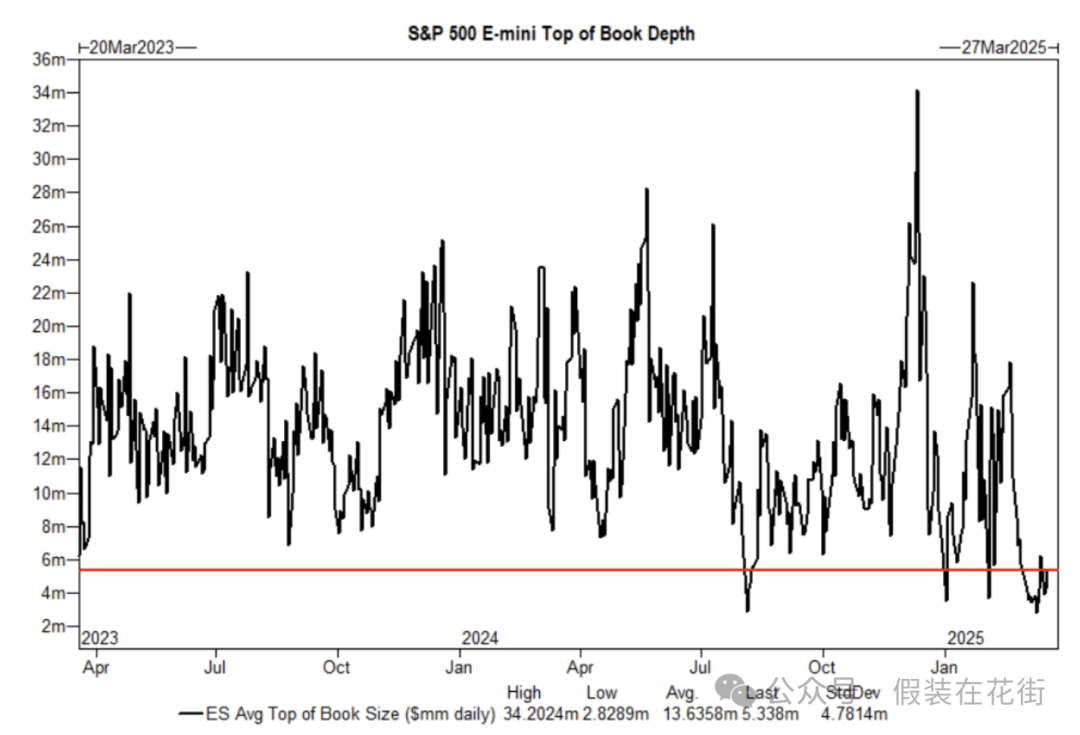

Die Marktliquidität bleibt dünn, was oft der Grund für die großen Schwankungen während des Handels ist, daher sollte man auf das Risiko achten:

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.