La stimulation du capital est un stimulateur cardiaque, l’utilisation réelle est une protéine de croissance.

Rédigé par : Zuo Ye

En août 2023, le protocole de prêt de l’écosystème MakerDAO, Spark, a offert un rendement annuel de 8 % sur $DAI. Par la suite, Sun a investi progressivement, cumulant 230 000 $stETH, représentant plus de 15 % du montant total des dépôts de Spark, ce qui a contraint MakerDAO à proposer en urgence de réduire le taux d’intérêt à 5 %.

L’intention initiale de MakerDAO était de “subventionner” l’utilisation de $DAI, mais cela a failli se transformer en Solo Yield de Sun Yuchen.

En juillet 2025, Ethena maîtrise la stratégie de trésorerie “monnaie - actions - obligations”, le APY de $sUSDe monte rapidement à environ 12%, et $ENA connaît une hausse quotidienne de 20%.

En tant que stratégie de trésorerie émergeant de l’écosystème BTC, elle a frôlé les sommets de $SBET/$BMNR avant de se poser finalement sur USDe.

Ethena réutilise à nouveau le marché des capitaux, créant avec succès un volant d’inertie bidirectionnel pour $ENA et $USDe sur le marché en chaîne et le marché boursier.

Système de double monnaie : bataille royale

USDT a créé des stablecoins, USDC a conquis l’esprit des utilisateurs en matière de conformité, USDe est un attrape-capitaux.

Description de l’image : le parcours de capitalisation d’Ethena, source de l’image : @zuoyeweb3

Lorsque la stratégie de trésorerie $ENA a été lancée, j’ai instinctivement pensé qu’il s’agissait d’une simple imitation de la tendance actuelle des stratégies. Cependant, après une analyse approfondie, Ethena essaie en réalité de briser le sort du système « deux monnaies ».

Les enchantements sont les émetteurs de stablecoins sur la chaîne, qui doivent choisir entre le prix des jetons de protocole et la part de marché des stablecoins.

- Aave choisit de permettre à $AAVE d’augmenter de 83,4 % en trois mois, mais l’émission de $GHO est seulement de 300 millions de dollars.

- MakerDAO a évolué en Sky, avec une augmentation de 43,2 % du prix des monnaies en trois mois, $USDS a un volume d’émission de 7,5 milliards de dollars.

- Le jeton Ethena ENA a augmenté de 94,2 % en trois mois, avec une émission de 7,6 milliards de dollars USDe.

Avec en plus le système de double jetons Luna-UST qui s’est effondré, il devient extrêmement difficile de maintenir l’équilibre entre les deux. La raison fondamentale en est que les revenus du protocole sont limités, ce qui entraîne une instabilité des prix des jetons lorsque l’on essaie de diriger vers la part de marché, et vice versa.

Dans l’ensemble du marché des stablecoins, c’est la barrière des nouveaux venus ouverte par l’USDT. L’USDT a inventé le domaine des stablecoins, donc il n’a naturellement pas besoin de s’inquiéter. Circle doit partager les bénéfices avec ses partenaires, mais ne les partagera toujours pas avec les détenteurs d’USDC.

Ethena utilise un mécanisme de corruption pour partager l’ENA en tant qu’options de profit avec ses partenaires CEX, apaisant temporairement les gros investisseurs, les investisseurs et les CEX, tout en protégeant en priorité les droits de dividende des détenteurs de USDe.

Selon les estimations d’A1 Research, depuis sa création, Ethena a partagé environ 400 millions de dollars de bénéfices sous forme de sUSDe avec les détenteurs de USDe, franchissant le seuil d’entrée fixé par USDT/USDC.

Ethena a non seulement dépassé Sky en part de marché des stablecoins (hors part résiduelle de DAI), mais a également surpassé Aave en performance sur les projets de tokens principaux, ce n’est pas un hasard.

Il est vrai que la hausse du prix de l’ENA d’Ethena est en partie due à des facteurs stimulants d’Upbit, mais Ethena est en train de réformer en profondeur le moyen de transmission de valeur de son système à deux monnaies en introduisant des stratégies de trésorerie boursière.

Revenons à la question précédente, en plus de protéger prioritairement la part de marché de l’USDe, le droit de dividende d’ENA doit toujours être réalisé. Ethena a choisi d’imiter la stratégie de trésorerie en lançant StablecoinX, mais en le modifiant.

- Stratégie de trésorerie BTC, en prenant l’exemple de la stratégie, parie sur la tendance haussière à long terme du prix du BTC, la détention de 600 000 BTC étant un facteur d’accélération de la hausse, mais aussi un enfer en cas de baisse ;

- Stratégie de trésorerie ETH, à titre d’exemple avec Bitmine (BMNR), parie sur le fait qu’elle pourra finalement acheter 5 % de la part en circulation, devenant ainsi un nouvel acteur, empruntant le chemin de Sun Guo et Yi Li Hua sur le marché boursier, gagnant grâce aux tendances de volatilité.

- La stratégie de trésorerie BNB/SOL/HYPE consiste à ce que la fondation du projet ou une entité unique fasse monter le prix des actions pour stimuler la croissance de la monnaie locale. C’est le groupe le plus suiveur, car ces actifs n’ont pas encore atteint une valeur de marché similaire à celle de BTC/ETH.

Le StablecoinX d’ENA est différent de ce qui précède, à première vue, il s’agit d’un investissement et d’une collecte de fonds sur la chaîne ENA, dépensant 260 millions de dollars pour acheter 8 % de l’offre en circulation d’ENA, stimulant ainsi la hausse du prix d’ENA.

Le marché réagit positivement, le TVL d’Ethena, l’offre de USDe et le taux APY de sUSDe augmentent en conséquence. Cependant, il est important de noter que sUSDe est en réalité une dette du protocole, tandis que les revenus de vente d’ENA constituent le bénéfice.

StablecoinX réduit l’offre d’ENA, stimulant ainsi la croissance des ventes sur le marché secondaire, où les coûts de communication sont maîtrisables, Ethena et les investisseurs Pantera, Dragonfly, Wintermute peuvent en discuter.

Parmi eux, Dragonfly est le principal investisseur du tour de table de seed d’Ethena, et Wintermute est également un investisseur. Comparé à de nouveaux financements, cela ressemble davantage à de la comptabilité.

Ethena suit une approche de manipulation du capital, réussissant à s’échapper du système à double monnaie, ce qui devrait être la plus grande innovation en matière de stablecoins après Luna-UST.

L’adoption réelle n’a pas encore eu lieu

Quand la fausse prospérité est détruite, ce qui est profondément enraciné se révèle.

La nouvelle tendance à la hausse d’ENA est l’une des sources de profit du projet, et la quantité de USDe/sUSDe augmentera également en conséquence. Au moins, il y a maintenant une possibilité que USDe devienne une véritable stablecoin d’application.

La stratégie de trésorerie d’ENA imite BNB/SOL/HYPE, augmentant le rendement pour stimuler l’adoption des stablecoins, permettant à la fois de profiter des tendances de volatilité, et le contrôle élevé dans le cadre d’un mécanisme de négociation réduit la pression de vente en cas de baisse.

L’opération de capital ne peut que stimuler le prix des pièces. Après avoir stabilisé la roue de croissance de l’USDe et de l’ENA, le développement à long terme nécessite toujours une véritable application de l’USDe pour couvrir les coûts de market making.

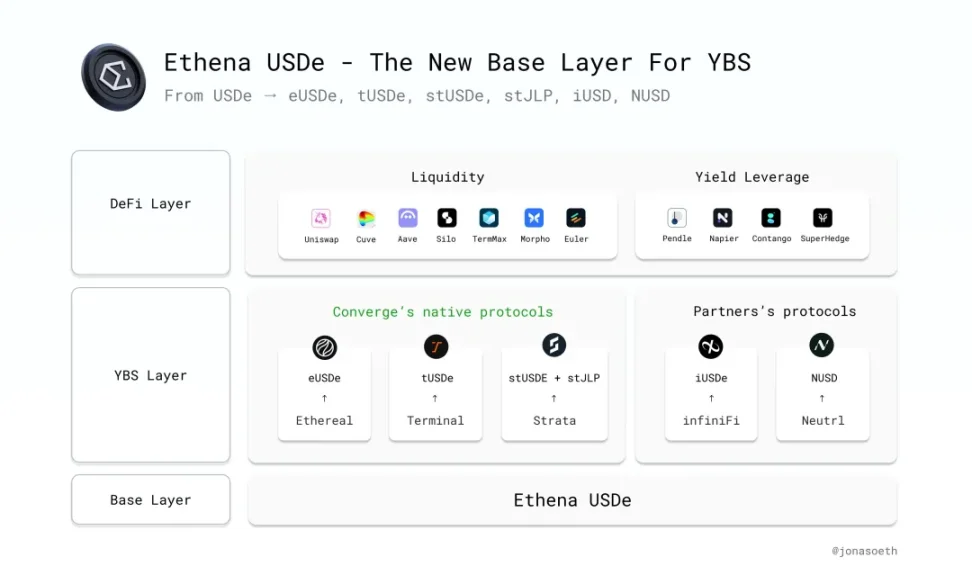

Description de l’image : expansion de l’écosystème Ethena, source de l’image : @Jonasoeth

À ce stade, Ethena a toujours fonctionné à la fois hors chaîne et sur chaîne.

- Sur la chaîne : Ethena collabore à long terme avec Pendle pour dynamiser le marché des taux d’intérêt sur la chaîne, et collabore progressivement avec Hyperliquid, tout en soutenant également Ethreal en interne comme alternative DEX Perp.

- Off-chain : Partenariat avec Securitize pour émettre la chaîne Converge EVM, visant l’adoption institutionnelle, augmentation de l’émission de la monnaie stable réglementée USDtb après le dernier Genius Act et Anchorage Digital.

De plus, Anchorage Digital et Galaxy Digital sont tous deux des institutions récemment en vogue, d’une certaine manière, ils constituent la troisième vague de principaux acteurs du market making après Jump Trading/Alameda Research, la deuxième vague étant représentée par des market makers tels que DWF/Wintermute, qui seront détaillés plus tard.

En dehors du cadre des capitaux on-chain et off-chain d’Ethena, l’adoption réelle reste encore très limitée.

Comparé à USDT et USDC, USDe/USDtb n’a qu’effleuré les paiements transfrontaliers, la tokenisation des fonds et la tarification DEX/CEX, la seule chose à saluer étant la collaboration avec TON, la coopération des protocoles DeFi a du mal à pénétrer dans tous les foyers.

Si l’objectif d’Ethena est la DeFi sur chaîne, alors elle a déjà beaucoup de succès, mais si l’on considère l’adoption par les institutions hors chaîne et l’utilisation par les particuliers, on ne peut dire que le long chemin est encore à ses débuts.

De plus, des préoccupations apparaissent concernant l’ENA, le commutateur de frais (Fee Switch) est également en route. Vous souvenez-vous qu’Ethena ne distribue des profits qu’aux détenteurs d’USDe ? L’accord sur les frais exige que les détenteurs d’ENA partagent les bénéfices via sENA.

Ethena utilise ENA pour échanger des USDe dans un espace de survie stable sur CEX, et avec une stratégie de trésorerie, elle soutient les intérêts des gros détenteurs d’ENA et des investisseurs. Cependant, ce qui doit arriver finira par arriver. Une fois qu’ENA commence à partager les revenus du protocole, ENA deviendra également une dette pour Ethena plutôt qu’un revenu.

Seule la véritable transformation en USDT/USDC permettra à ENA d’entrer dans un véritable cycle de génération de revenus ; pour l’instant, elle reste en mouvement, la pression ne disparaît jamais vraiment.

Conclusion

La gestion de capital d’Ethena inspire davantage les projets de stablecoins et de YBS (stablecoins générant des intérêts). Même si le stablecoin de paiement conforme Genius Act ne dit pas qu’il est interdit de calculer les intérêts liés aux RWA sur la blockchain.

Après Ethena, Resolv a également annoncé l’activation du protocole de commutation des frais, mais ne distribuera temporairement pas réellement de profits aux détenteurs de jetons. En fin de compte, la condition préalable à la distribution des revenus du protocole est d’avoir des revenus du protocole.

Uniswap a longtemps traité avec prudence le commutateur de frais, l’objectif étant de maximiser les revenus d’accord entre les LP et les détenteurs de UNI, tandis que la plupart des projets YBS/ stablecoins manquent encore de capacité de revenus durables.

La stimulation du capital est un stimulateur, l’adoption réelle est une protéine de formation sanguine.