Auteur : Trendverse Lab

Depuis le début de l’année 2024, le marché des stablecoins connaît un nouveau tournant propulsé par l’innovation structurelle. Après des années de domination des stablecoins adossés à des monnaies fiduciaires comme USDT et USDC, le USDe lancé par Ethena Labs a rapidement émergé grâce à son design de stablecoin synthétique “sans soutien de monnaie fiduciaire”, atteignant à un moment une capitalisation boursière de plus de 8 milliards de dollars, devenant ainsi le “dollar à haut rendement” dans le monde de la DeFi.

Récemment, l’activité de staking Liquid Leverage lancée par Ethena en collaboration avec Aave a suscité de vives discussions sur le marché : un rendement annuel proche de 50 %, qui semble être une stratégie d’incitation habituelle, pourrait également révéler un autre signal digne d’attention - la pression structurelle de liquidité subie par le modèle USDe pendant le marché haussier de l’ETH.

Cet article se concentrera sur cette activité incitative, en expliquant brièvement USDe/sUSDe et les plateformes connexes. Ensuite, il analysera les défis systémiques cachés derrière, sous l’angle de la structure des revenus, du comportement des utilisateurs et des flux de capitaux, tout en comparant avec des cas historiques comme GHO, afin d’explorer si le mécanisme futur possède une résilience suffisante pour faire face à des situations de marché extrêmes.

1. Introduction à USDe et sUSDe : Stablecoin synthétique basé sur un mécanisme natif de cryptographie

USDe est une stablecoin synthétique lancée par Ethena Labs en 2024, dont l’objectif de conception est d’éviter la dépendance au système bancaire traditionnel et à l’émission de devises. À ce jour, sa taille de circulation a déjà dépassé 8 milliards de dollars. Contrairement aux stablecoins soutenus par des réserves en monnaie fiduciaire comme USDT ou USDC, le mécanisme d’ancrage de USDe repose sur des actifs cryptographiques en chaîne, en particulier l’ETH et ses actifs de staking dérivés (comme stETH, WBETH, etc.).

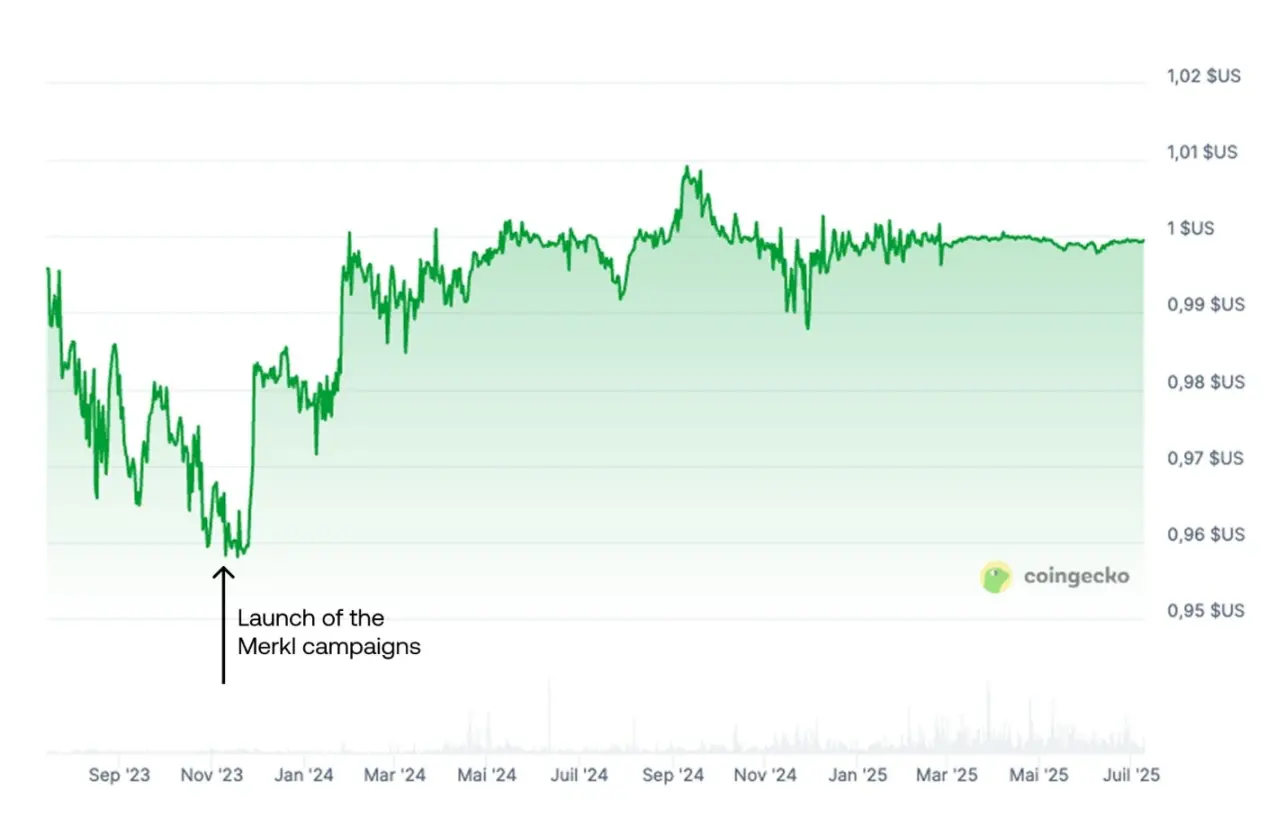

Source de l’image : Coingecko

Son mécanisme central est la structure « delta neutre » : le protocole détient d’une part des positions d’actifs comme l’ETH, et d’autre part, ouvre une position courte perpétuelle équivalente en ETH sur une plateforme de trading dérivé centralisée. Grâce à la combinaison de couverture entre le marché au comptant et les dérivés, USDe réalise une exposition nette d’actifs proche de zéro, ce qui permet à son prix de rester stable autour de 1 dollar.

sUSDe est un jeton représentatif que les utilisateurs obtiennent après avoir mis en jeu leurs USDe dans le protocole, avec la caractéristique d’accumulation automatique des revenus. Les sources de revenus proviennent principalement des retours de taux de financement dans les contrats à terme ETH perpétuels, ainsi que des revenus dérivés des actifs de mise sous-jacents. Ce modèle vise à introduire un modèle de revenus durable pour les stablecoins, tout en maintenant son mécanisme d’ancrage de prix.

Deux, Introduction à Aave et Merkl : Système de collaboration entre protocoles de prêt et mécanismes de distribution des incitations

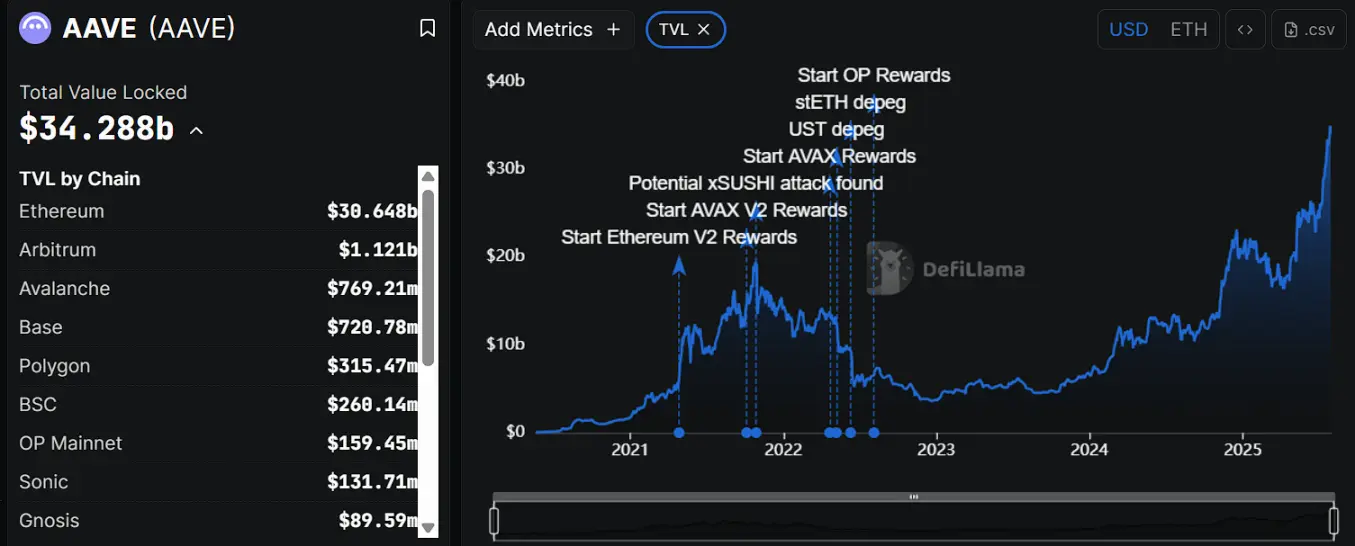

Aave est l’un des protocoles de prêt décentralisés les plus anciens et les plus largement utilisés dans l’écosystème Ethereum, remontant à 2017. Grâce au mécanisme de « prêt flash » et à un modèle de taux d’intérêt flexible, il a contribué à la popularisation des systèmes de prêt DeFi dans les premières étapes. Les utilisateurs peuvent déposer des actifs cryptographiques dans le protocole Aave pour gagner des intérêts, ou emprunter d’autres jetons en utilisant des actifs en garantie, le tout sans intermédiaire. Actuellement, la valeur totale des actifs verrouillés (TVL) dans le protocole Aave est d’environ 34 milliards de dollars, dont près de 90 % sont déployés sur le réseau principal Ethereum. La capitalisation boursière totale du jeton natif de la plateforme, AAVE, est d’environ 4,2 milliards de dollars, le plaçant au 31ème rang sur CoinMarketCap.

Source des données : DeFiLlama

Merkl est une plateforme de distribution d’incitations en chaîne lancée par l’équipe d’Angle Protocol, conçue pour fournir des outils d’incitation programmables et conditionnels aux protocoles DeFi. Grâce à des paramètres prédéfinis tels que le type d’actif, la durée de détention, la contribution à la liquidité, etc., les protocoles peuvent définir avec précision des stratégies de récompense et exécuter efficacement le processus de distribution. À ce jour, Merkl a servi plus de 150 projets et protocoles en chaîne, avec un montant total d’incitations distribuées dépassant 200 millions de dollars, soutenant plusieurs réseaux de chaînes publiques, y compris Ethereum, Arbitrum et Optimism.

Dans le cadre de la campagne d’incitation USDe lancée conjointement par Ethena et Aave, Aave est responsable de l’organisation du marché de prêt, de la configuration des paramètres et de l’appariement des actifs de staking, tandis que Merkl est chargé de la définition de la logique de récompense et des opérations de distribution sur la chaîne.

En plus de la coopération incitative actuelle avec USDe, Aave et Merkl ont précédemment établi des relations de collaboration stables sur plusieurs projets, l’un des cas les plus représentatifs étant l’intervention conjointe sur le problème de désancrage du stablecoin GHO.

GHO est un stablecoin natif sur-collatéralisé lancé par Aave, pouvant être minté en utilisant des actifs tels que ETH, AAVE, etc. Ce token a rapidement vu son prix tomber en dessous de sa valeur de peg en raison d’une acceptation limitée sur le marché et d’un manque de liquidité, oscillant à long terme entre 0,94 $ et 0,99 $, perdant ainsi son ancrage de prix avec le dollar.

Pour faire face à cet écart, Aave s’est associé à Merkl pour établir un mécanisme d’incitation à la liquidité pour les paires de trading GHO/USDC et GHO/USDT sur Uniswap V3. Les règles d’incitation visent à “se rapprocher de 1 $”, offrant de meilleures récompenses aux teneurs de marché fournissant une liquidité concentrée autour de 1 $, afin de guider la profondeur des achats et des ventes vers la plage cible, formant ainsi un mur de stabilité des prix sur la chaîne. Ce mécanisme a montré des résultats significatifs dans la pratique, réussissant à faire remonter progressivement le prix de GHO à un niveau proche de 1 $.

Ce cas révèle la nature du rôle de Merkl dans le mécanisme de stabilisation : en maintenant la densité de liquidité dans les intervalles de transactions clés sur la chaîne grâce à des stratégies d’incitation programmables, tout comme en organisant des “vendeurs subventionnés” aux points d’ancrage des prix du marché. Ce n’est qu’en continuant à fournir des bénéfices que l’on peut maintenir une structure de marché stable. Cependant, cela soulève également des questions connexes : une fois que les incitations sont interrompues ou que les vendeurs se retirent, le soutien du mécanisme de prix peut également échouer.

Trois, analyse du mécanisme de source des rendements annuels de 50%

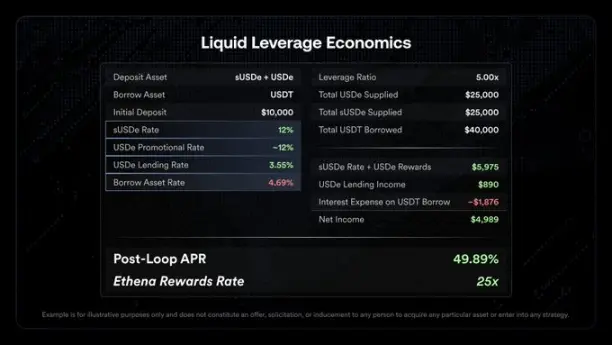

Le 29 juillet 2025, Ethena Labs a officiellement annoncé le lancement d’un module de fonctionnalité nommé « Liquid Leverage » sur la plateforme Aave. Ce mécanisme exige que les utilisateurs déposent sUSDe et USDe dans le protocole Aave dans un ratio de 1:1, formant ainsi une structure de staking composite, et en tirent des récompenses incitatives supplémentaires.

Plus précisément, les utilisateurs éligibles peuvent bénéficier de trois sources de revenus :

1 Merkl incitatif automatique de distribution de récompenses USDe (actuellement environ 12 % d’annualisé);

Les revenus du protocole représentés par 2 sUSDe, c’est-à-dire les frais de financement et les revenus de staking provenant de la stratégie delta-neutre derrière USDe ;

3 Les taux d’intérêt de base des dépôts Aave dépendent du taux d’utilisation des fonds sur le marché actuel et de la demande pour le pool.

Le processus de participation spécifique à cette activité est le suivant :

1 Les utilisateurs peuvent obtenir des USDe via le site officiel d’Ethena (ethena.fi) ou des échanges décentralisés (comme Uniswap) ;

2 Pousser les USDe détenus sur la plateforme Ethena pour les échanger contre des sUSDe ;

3 Transférer des USDe et des sUSDe en quantités égales à Aave au ratio de 1:1 ;

4 Activez l’option « Utiliser comme garantie » sur la page Aave ;

5 Le système détecte les opérations conformes, puis la plateforme Merkl identifie automatiquement l’adresse et distribue régulièrement des récompenses ;

Source de l’image : Twitter officiel

Données officielles, décomposition de la logique de calcul sous-jacente :

Supposons : 10 000 dollars de capital, un effet de levier de 5 fois, un emprunt total de 40 000 dollars, en utilisant respectivement 25 000 dollars en garantie pour USDe et sUSDe.

Description de la structure de levier :

Les rendements dépendent d’une structure composite établie par le cycle « emprunter - déposer - continuer à emprunter », c’est-à-dire que le capital initial est utilisé comme premier tour de mise en gage, puis les fonds empruntés sont à nouveau déposés dans le prochain tour de USDe et sUSDe. En utilisant un effet de levier de 5 fois pour amplifier la position de mise en gage, l’investissement total atteint 50 000 dollars, ce qui augmente les récompenses et les rendements de base.

Quatrième, le plan d’incitation révèle-t-il que USDe et GHO font face à des dilemmes structurels similaires ?

Bien que les deux soient des stablecoins émis sur la base du staking d’actifs cryptographiques, USDe et GHO présentent des différences significatives au niveau de leur mécanisme. USDe maintient son ancrage grâce à une structure delta-neutre, avec un historique de prix qui fluctue de manière stable autour de 1 $, sans subir de déviation sévère comme GHO qui a chuté à 0,94 $, ni faire face à une crise de liquidité similaire dépendant des incitations de liquidité pour rétablir le prix. Cependant, cela ne signifie pas qu’USDe soit totalement immunisé contre les risques, car son modèle de couverture présente des vulnérabilités potentielles, en particulier en période de forte volatilité du marché ou lors du retrait d’incitations externes, ce qui pourrait entraîner des chocs de stabilité similaires à ceux de GHO.

Les risques spécifiques se manifestent dans les deux aspects suivants :

1 Le taux de financement est négatif, les rendements des protocoles diminuent voire s’inversent :

Les principaux revenus de sUSDe proviennent des revenus LST générés par des actifs de mise tels que l’ETH, ainsi que des frais de financement (funding rate) positifs des contrats à terme perpétuels à découvert sur une plateforme de dérivés centralisée. Actuellement, le sentiment du marché est positif, les acheteurs paient des intérêts aux vendeurs à découvert, maintenant ainsi un rendement positif. Cependant, une fois que le marché devient faible, avec une augmentation des positions à découvert, et que le taux de financement devient négatif, le protocole devra payer des frais supplémentaires pour maintenir les positions de couverture, réduisant ainsi les revenus, voire les rendant négatifs. Bien qu’Ethena dispose d’un fonds d’assurance pour amortir, il reste incertain de savoir si cela pourra couvrir les rendements négatifs à long terme.

2 Incitation à la fin → Taux promotionnel de 12 % Les gains disparaissent directement

L’activité de Liquid Leverage actuellement exécutée sur la plateforme Aave ne propose que des récompenses USDe supplémentaires (environ 12 % par an) pour une durée limitée. Une fois les incitations terminées, les rendements réels détenus par les utilisateurs reviendront au rendement natif de sUSDe (frais de capital + rendement LST) et au taux d’intérêt des dépôts sur la plateforme Aave, qui pourrait descendre à une fourchette de 15 à 20 %. De plus, dans une structure à fort effet de levier (comme 5 fois), le taux d’intérêt des prêts USDT (actuellement de 4,69 %) combiné réduit clairement l’espace de rendement. Dans les cas les plus graves, dans un environnement extrême où le financement est négatif et les taux d’intérêt augmentent, le rendement net des utilisateurs pourrait être complètement érodé, voire devenir négatif.

Si l’incitation prend fin, que l’ETH baisse et que le taux de financement devienne négatif, ces trois facteurs combinés auront un impact substantiel sur le mécanisme de rendement delta-neutre sur lequel repose le modèle USDe. Les rendements sUSDe pourraient tomber à zéro, voire devenir négatifs. Si cela s’accompagne de nombreux rachats et de pression à la vente, le mécanisme d’ancrage du prix de l’USDe sera également mis à l’épreuve. Cette “superposition de multiples facteurs négatifs” constitue le risque systémique le plus central dans l’architecture actuelle d’Ethena, et pourrait également être la motivation profonde derrière ses récentes activités d’incitation à haute intensité.

Cinq, le prix de l’Ethereum augmente, la structure sera-t-elle stable ?

En raison du mécanisme de stabilité de l’USDe qui dépend du staking des actifs Ethereum et de la couverture des dérivés, la structure de son pool de fonds fait face à une pression systématique de retrait pendant les périodes de forte hausse des prix de l’ETH. Plus précisément, lorsque le prix de l’ETH approche des niveaux élevés attendus par le marché, les utilisateurs ont tendance à racheter leurs actifs stakés à l’avance pour réaliser des profits, ou à se tourner vers d’autres actifs offrant des rendements plus élevés. Ce comportement engendre une réaction en chaîne typique « marché haussier de l’ETH → sorties de LST → contraction de l’USDe ».

D’après les données de DeFiLlama, on peut observer que le TVL de USDe et sUSDe a simultanément diminué pendant la montée des prix de l’ETH en juin 2025, sans que des rendements annuels (APY) n’augmentent en parallèle avec la hausse des prix. Ce phénomène contraste avec le dernier marché haussier (fin 2024) : à cette époque, après le pic de l’ETH, le TVL a progressivement diminué, mais ce processus était relativement lent, et les utilisateurs n’ont pas collectivement racheté leurs actifs stakés prématurément.

Au cours du cycle actuel, le TVL et l’APY sont en baisse synchronisée, reflétant une augmentation des préoccupations des acteurs du marché concernant la durabilité des rendements de sUSDe. Lorsque la volatilité des prix et les variations des coûts de financement entraînent des risques de rendements négatifs potentiels pour le modèle delta-neutre, le comportement des utilisateurs montre une sensibilité et une rapidité de réaction accrues, avec un retrait anticipé devenant le choix dominant. Ce phénomène de retrait de fonds non seulement affaiblit la capacité d’expansion de USDe, mais amplifie également ses caractéristiques de contraction passive pendant les cycles de hausse de l’ETH.

Résumé :

En résumé, le rendement annualisé actuel pouvant atteindre 50 % n’est pas la norme du protocole, mais plutôt le résultat d’une poussée temporaire de plusieurs incitations externes (airdrop Merkl + interaction avec Aave). Une fois que le prix de l’ETH fluctue à des niveaux élevés, que les incitations prennent fin et que les taux de financement deviennent négatifs, les facteurs de risque se concentreront et la structure de rendement delta-neutre sur laquelle repose le modèle USDe sera sous pression. Le rendement de sUSDe pourrait rapidement converger vers 0 ou devenir négatif, ce qui affecterait le mécanisme de stabilisation.

D’après les données récentes, le TVL de USDe et sUSDe a connu une baisse synchronisée pendant la phase de hausse de l’ETH, et l’APY n’a pas augmenté en conséquence. Ce phénomène de « prélèvement en période de hausse » montre que la confiance du marché commence à anticiper les risques. Semblable à la « crise d’ancrage » à laquelle GHO a été confronté, la liquidité actuelle de USDe est en grande partie dépendante d’une stratégie de subvention continue pour maintenir la stabilité.

Quand ce jeu d’incitation prendra-t-il fin, et si l’on peut obtenir une fenêtre d’ajustement structurel suffisante pour le protocole, cela pourrait devenir le test clé de savoir si USDe a réellement le potentiel d’être le « troisième pôle des stablecoins ».