Auteur : sol incompréhensible Source : X, DtDt 666

Cette chute en forme d'aiguille a amené beaucoup de frères à dire que c'était un problème avec le market maker de Binance, y compris le $PAXG ancré à l'or qui a également chuté.

Pourquoi tant d'investisseurs particuliers disent-ils qu'ils achètent et que le prix baisse, qu'ils vendent et que le prix monte ?

Alors, quel est le rôle d'un market maker ? Et comment fonctionne-t-il ?

-

Remboursement des frais de transaction

-

Ordres à double sens, le profit marginal de l'écart de prix après que les deux parties ont été exécutées, accumule de faibles profits, l'essence réside dans l'utilisation du temps et du retard d'information pour capturer la liquidité.

-

Découverte des prix, aide à la tarification efficace du marché, fournit de la liquidité

-

Manipuler le marché, vendre de la liquidité aux petits investisseurs en coordination avec des nouvelles.

Le terme anglais pour “做市商” est Market Maker, pour le comprendre différemment : là où il n'y a pas de marché, le Market Maker crée (fait, génère) un marché.

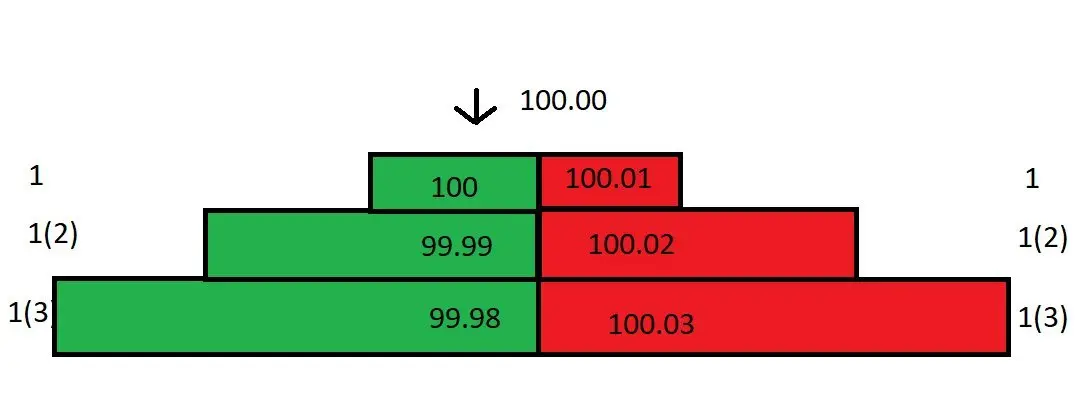

Tout d'abord, supposons que vous soyez un market maker pour un projet, il y a maintenant un carnet de commandes (order book), il ressemble à ceci :

Faisons d'abord quelques hypothèses : ce marché n'a pas d'autres investisseurs publiant des ordres à cours limité, vous êtes le seul fournisseur de liquidité sur ce marché, c'est-à-dire que vous êtes le seul market maker ; la plus petite unité de fluctuation des prix est de 0,01 ; tous les preneurs d'ordre (taker) doivent payer des frais de 0,025 %, et tous les ordres en attente (maker) reçoivent un remboursement de 0,01 %.

Vous êtes un teneur de marché, vous êtes du côté des ordres à cours limité, toutes les transactions effectuées au prix du marché avec vous vous permettent d'obtenir un remboursement de 0,01 %.

L'écart entre le meilleur prix d'achat et le meilleur prix de vente (best bid et best offer, abrégé en bb/o) s'appelle spread, l'écart actuel du carnet de commandes est de 0,01.

Maintenant, un ordre de vente au prix du marché est arrivé, et il sera exécuté avec votre prix d'achat de 100. Pour cette transaction, vous avez payé 100, tandis que l'autre partie a réellement reçu 100-0.025*100=99.975, dont 0.025 (100*0.025%) est la commission, et vous pouvez obtenir un remboursement de 0.01% de cela, donc vous n'avez réellement payé que 99.99.

Parce que le premier achat a été retiré, la structure du carnet d'ordres a changé, et le spread est maintenant de 0,02. Cependant, le prix du marché reste à 100, car c'est le dernier prix de transaction :

Si une commande d'achat arrive à ce moment, elle sera exécutée au prix de vente de 100,01. Vous avez acheté la dernière commande au prix de 99,99, et ici vous vendez à 100,01, ce qui vous rapporte 0,02. En ajoutant le remboursement, le profit total de cet achat et cette vente peut atteindre environ 0,03.

Bien que l'écart entre votre ordre d'achat (100) et votre ordre de vente (100.01) ne soit que de 0,01, le profit réel peut atteindre 0,03 !

Si des ordres au prix du marché affluent et que vous concluez des transactions, vous pouvez gagner 0,03 à chaque achat ou vente. En accumulant cela, la richesse est à portée de main !

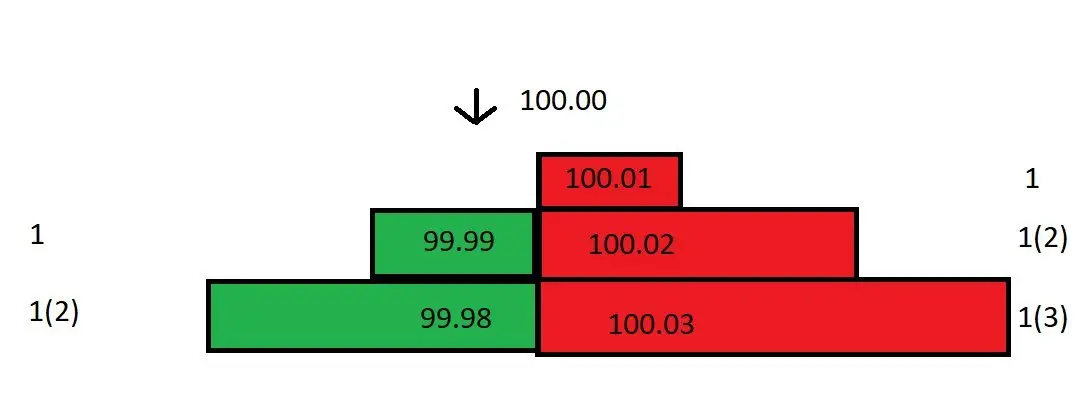

Mais malheureusement, le marché ne s'est pas développé aussi bien que prévu. Après avoir pris livraison à un prix de 99,99, le prix sur le marché au comptant a immédiatement chuté de 100 à 99,80. Vous avez immédiatement annulé vos ordres d'achat à 99,99 et 99,98 pour éviter d'être victime d'arbitrage.

Parce que le prix actuel est déjà tombé à 99,80, votre prix de vente est toujours à 100,01, ce prix est trop élevé, personne ne conclura une transaction avec vous à ce prix. Bien sûr, vous pouvez également ajuster le prix de vente à 99,81, mais cela entraînera une perte de 0,17.

N'oublie pas, tu es le seul teneur de marché sur le marché, tu peux tout à fait tirer parti de cet avantage, ajuster le carnet d'ordres et minimiser les pertes !

Vous avez calculé à quel prix placer un ordre de vente pour sortir à l'équilibre. Vous avez acheté à 99,99 et souhaitez vendre à un prix de break-even pour liquider cet ordre. Pour vendre, vous devez placer à 99,98( car avec le rabais, vous recevrez effectivement 99,99, ce qui est juste assez pour ne pas perdre ni gagner ).

Alors tu as ajusté le livre d'ordres, en plaçant des ordres à 99,80 et 99,79 respectivement sur le niveau d'achat un et deux, et en plaçant un ordre à 99,98 sur le niveau de vente un :

Bien que l'écart de prix soit actuellement important, vous êtes le seul market maker sur le marché, vous pouvez décider de ne pas baisser le prix de vente. Si quelqu'un est prêt à exécuter à un prix de vente de 99,98, tout le monde en sera content. Sinon, ce n'est pas grave, car votre prix d'achat a déjà été abaissé à 99,80, il y aura des ordres au prix du marché qui entreront et s'exécuteront avec vous.

À ce moment-là, un ordre d'achat au prix du marché arrive et se réalise avec votre meilleur prix d'achat. Vous avez maintenant 2 contrats, le coût de détention sera réparti à : (99.79 + 99.99) / 2 = 99.89. (Nous avons réalisé la dernière transaction à un prix de 99.99, cette transaction se réalise à un prix de 99.79, ce qui est plus bas que le prix d'achat car nous avons un remboursement de 0.01 % de frais.)

OK, maintenant le coût moyen de détention a été réduit à 99,89, tu abaisses ton prix de vente de 99,98 à 99,89. Soudain, l'énorme écart de prix a été réduit de moitié. Ensuite, tu peux continuer à opérer de cette manière pour réduire progressivement les coûts et réduire l'écart de prix.

Dans l'exemple ci-dessus, le prix n'a fluctué que de 0,2 %. Que se passerait-il si le prix fluctue soudainement de 5 %, 10 % ou même plus ? Même en utilisant la méthode ci-dessus, cela pourrait entraîner des pertes, car l'écart de prix est trop grand !

Par conséquent, les teneurs de marché doivent étudier 2 questions :

Quelle est la volatilité des prix sur différentes fenêtres temporelles ?

Quelle est la taille du volume des transactions sur le marché ?

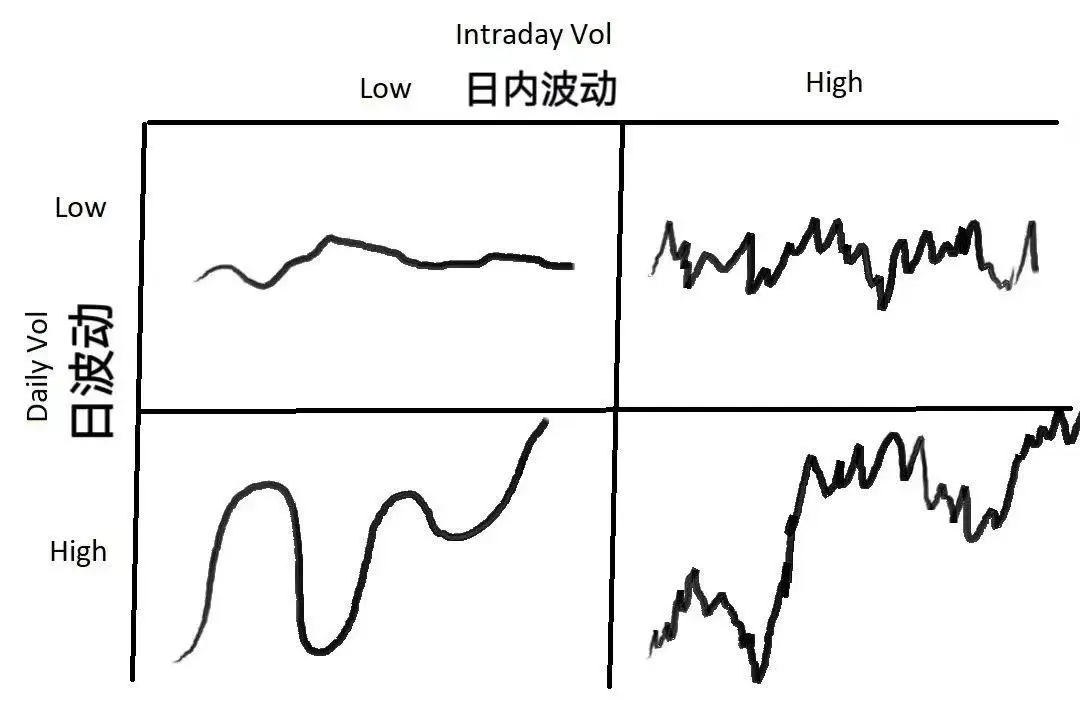

La volatilité, en termes simples, est le degré de déviation du prix par rapport à sa moyenne. La volatilité des prix varie en fonction des différentes fenêtres temporelles. Un actif peut fluctuer de manière erratique sur un graphique en bougies de 1 minute, tandis que son mouvement reste calme sur un graphique journalier. Le volume des transactions nous informe sur la liquidité, et la liquidité peut affecter l'écart des ordres et la fréquence des transactions.

L'image ci-dessus illustre 4 types de fluctuations de prix. Face à différentes situations de fluctuation, les teneurs de marché doivent choisir différentes stratégies de réponse :

Si la volatilité globale du marché est faible, avec une volatilité quotidienne et intrajournalière également faibles, il convient de choisir un écart de prix plus petit pour maximiser le volume des transactions.

Si la volatilité quotidienne est faible, mais que la volatilité intrajournalière est élevée ( cela signifie que le prix fluctue considérablement sans changement substantiel ), vous pouvez élargir l'écart de cotation et utiliser un volume de commande plus important. Si le prix évolue dans une direction défavorable, vous pouvez utiliser la méthode mentionnée ci-dessus pour réduire vos pertes en faisant baisser le coût moyen.

Si la volatilité quotidienne est élevée, mais la volatilité intrajournalière est faible ( en d'autres termes, le prix évolue de manière stable dans la tendance ), vous devriez utiliser un écart de prix spread plus petit et plus serré.

Si la volatilité quotidienne et la volatilité intrajournalière sont toutes deux élevées, vous devriez élargir le spread et utiliser des quantités de commande plus petites. C'est la situation de marché la plus dangereuse, qui fait souvent fuir d'autres teneurs de marché, mais bien sûr, la crise coexiste avec de nombreuses opportunités. La plupart du temps, les teneurs de marché réalisent des bénéfices stables, mais lorsque le marché est capricieux, il peut percer un côté de votre carnet de commandes, vous forçant à sortir en perte.

Le trading de market making comporte 2 étapes clés : déterminer le prix juste (, la tarification ) et déterminer l'écart ( spread ).

La première étape est de déterminer le prix juste, c'est-à-dire où placer l'ordre. La tarification est la première étape et aussi une étape très importante. Si votre compréhension du prix juste est trop éloignée, il est très probable que votre “stock” ne pourra pas être vendu, et vous devrez finalement liquider votre position en acceptant une perte.

La première méthode de tarification consiste à se référer au prix de la paire sur d'autres marchés. Par exemple, si vous tradez le dollar/yen sur le marché de Londres, vous pouvez vous référer à son prix sur le marché de New York. Cependant, si le prix varie de manière anormale sur d'autres marchés, cette méthode de tarification devient très peu fiable.

Le deuxième mode de tarification consiste à établir le prix à partir du prix médian, le prix médian (mid price) = (prix d'achat 1 + prix de vente 1) /2. Fixer le prix autour du prix médian semble être une méthode simple, mais elle est très efficace, car le prix médian est le résultat du jeu de marché. Citer autour du médian, le marché a probablement raison. Avec un prix basé sur le prix médian, le marché a de grandes chances d'être juste.

En plus des deux méthodes de tarification mentionnées ci-dessus, il existe de nombreuses autres méthodes de tarification, telles que les méthodes de tarification basées sur des modèles algorithmiques et la profondeur du marché, que nous n'explorerons pas en détail ici.

Le deuxième point que les market makers doivent considérer est l'écart spread. Pour déterminer un écart approprié, vous devez prendre en compte une série de questions : quel est le volume moyen des transactions sur le marché ? Quelle est la variation de ce volume ( la variance ) ? Quelle est la taille moyenne et la variation ( de l'ordre d'achat actif ) ? Quelle est la situation des ordres autour du fair price ? Etc. En outre, vous devez également prendre en compte la volatilité et la variance des prix sur de très courtes périodes, les frais que le market maker doit payer/recevoir, ainsi que d'autres facteurs secondaires tels que la vitesse d'interface, la rapidité de passation et d'annulation des ordres, etc.

Dans une période de temps très courte, les attentes de profit des teneurs de marché sont en réalité négatives, car chaque ordre d'achat actif (taker order) souhaite conclure une transaction avec vous dans des conditions avantageuses pour lui, sauf s'il s'agit d'ordres de stop-loss forcés. Chaque autre participant sur le marché souhaite tirer profit de vous.

Imaginez que vous êtes un teneur de marché, où allez-vous placer vos ordres ?

Pour profiter de la plus grande différence de prix, vous devez placer votre ordre au tout début du carnet d'ordres, c'est-à-dire au niveau du meilleur prix d'achat/meilleur prix de vente, à condition que l'ordre puisse être exécuté. Dès qu'il y a un mouvement de prix, votre ordre au meilleur prix d'achat sera exécuté rapidement. Cependant, des mouvements de prix fréquents sont une mauvaise chose - par exemple, si vous venez de recevoir une marchandise et que le prix a déjà changé, votre ordre de vente au meilleur prix d'origine ne pourra plus être exécuté au prix d'ordre.

Dans un marché avec une liquidité insuffisante et des mouvements de prix faibles, placer des ordres au prix d'achat/vendre sera plus sûr, mais cela soulève un autre problème : d'autres teneurs de marché vous remarqueront et passeront des ordres devant vous avec un spread plus petit (tighten the spread), et tout le monde cherchera à réduire le spread jusqu'à ce qu'il n'y ait plus de profit.

Maintenant, explorons du point de vue mathématique comment déterminer l'écart de prix. Commençons par la volatilité. Nous devons savoir, sur de très courtes périodes de temps, quelle est l'ampleur de la volatilité des prix/volumes de cet actif autour de sa moyenne. Les calculs mathématiques suivants supposeront que l'activité des prix suit une distribution normale, bien sûr, cela peut différer de la réalité.

Supposons que nous prenions 1 s comme période d'échantillonnage, les 60 s passés comme échantillon, supposons que la moyenne du prix moyen actuel soit la même que celle d'il y a 60 s( rappelez-vous que cette moyenne reste inchangée), et que cette moyenne a un écart type de 0,04 par rapport au prix actuel. Étant donné que nous avons supposé que le mouvement des prix suit une distribution normale, nous pouvons en déduire que, dans 68 % des cas, le prix fluctue dans une plage de 1 écart type($-0,04-+$0,04) autour de la moyenne ; dans 99,7 % des cas, le prix fluctue dans une plage de 3 écarts types($-0,12-$+0,12) autour de la moyenne.

ok, nous cotons avec un écart de 0,04 de part et d'autre du prix moyen, c'est-à-dire que l'écart spread est égal à 0,08. Pendant 68% du temps, le prix fluctue autour de la moyenne dans un écart type ($-0.04-+$0.04), donc pour que les ordres des deux côtés soient exécutés, la fluctuation des prix doit dépasser les prix des deux côtés, c'est-à-dire dépasser 1 écart type. Il y a 32% du temps (1-68%=32%) où la fluctuation des prix dépassera cette plage. Par conséquent, nous pouvons estimer grossièrement le profit par unité de temps : 32% * $0.04 = $0.0128.

Nous pouvons continuer à déduire : Si nous plaçons un ordre avec un écart de 0,06 (respectivement à une distance de 0,03 du prix moyen), cela correspond à 0,75 écart-type (0,03/0,04=0,75), la probabilité que le prix fluctue de plus de 0,75 écart-type est de 45 %, le profit estimé par unité de temps est de 45 % * 0,03 = $0,0135. Si nous plaçons un ordre avec un écart de 0,04 (respectivement à une distance de 0,02 du prix moyen), cela correspond à 0,5 écart-type (0,02/0,04=0,5), la probabilité que le prix fluctue de plus de 0,5 écart-type est de 61 %, le profit estimé par unité de temps est de 61 % * 0,02 = $0,0122.

Nous avons découvert qu'en plaçant un ordre avec un écart de 0,06, c'est-à-dire en plaçant un ordre à la position de 0,75 écart type, nous pouvons obtenir le maximum de profit, soit 0,0135 $ ! Dans cet exemple, nous avons présenté les cas de 1/0,75/0,5 écart type, et en comparaison, 0,75 écart type permet d'obtenir le maximum de profit. Pour prouver davantage cela par l'intuition, j'ai utilisé Excel pour dériver le rendement attendu sous différents écarts types et j'ai constaté que le rendement attendu est une fonction convexe, et cette fonction convexe atteint justement son maximum autour de 0,75 écart type ~ !

Les prix supposés fluctuer selon une distribution normale avec une moyenne de 0, c'est-à-dire que le taux de rendement moyen du marché est de 0, alors que dans la réalité, la moyenne des prix peut varier. Le déplacement de la moyenne rend plus difficile l'exécution des ordres d'un côté, et lorsque nous avons des stocks, cela entraîne non seulement des pertes, mais également une réduction du taux de profit attendu.

En résumé, les attentes des teneurs de marché se composent de deux parties : d'une part, la probabilité que les ordres soient exécutés, par exemple en plaçant un ordre à 1 écart-type, il y a 32 % de chances qu'il soit exécuté ; d'autre part, la probabilité que les ordres ne soient pas exécutés, par exemple en plaçant un ordre à 1 écart-type, il y a 68 % de chances que le prix évolue entre les spreads, ce qui entraîne l'impossibilité d'exécuter l'ordre.

Dans le cas où les ordres en attente ne peuvent pas être exécutés, la moyenne des prix est très susceptible de changer. Par conséquent, les teneurs de marché doivent gérer le “coût des stocks”, ce “coût des stocks” peut être considéré comme un emprunt pour lequel des intérêts doivent être payés. Avec le temps, l'augmentation de la volatilité entraînera également une hausse des taux d'intérêt sur les emprunts. Les teneurs de marché peuvent établir des stratégies de retour en utilisant la volatilité moyenne sur différentes périodes pour limiter le coût des positions.

Enfin, les frères, pourquoi tant de petits investisseurs disent-ils que chaque fois qu'ils achètent, le marché baisse et chaque fois qu'ils vendent, il monte ? Ce n'est pas sans fondement, cet article en donne la réponse !