La capitalisation boursière des stablecoins dépassera 3000 milliards de dollars en 2025, et les institutions prévoient qu’elle atteindra 2 000 milliards de dollars à l’avenir. Ce n’est plus seulement une histoire de cryptomonnaie, mais un changement de la monnaie elle-même. L’infrastructure des stablecoins réécrit l’avenir des services financiers. Cet article provient de Stepan | squads.xyzLes articles écrits par Bitpush sont organisés, compilés et rédigés par BitpushNews.

(Résumé : Tournant dans la crypto : 2026, les révolutionnaires de la donne)

(Supplément de contexte : La popularité de la recherche Google « cryptomonnaie » est tombée au plus bas, et l’argent est devenu un nouveau refuge sûr)

Table des matières de cet article

- Aperçu des données

- Ce que nous avons appris de l’événement Synapse

- Questions d’auto-garde et d’assurance

- Puzzles de portée globale et de dernier kilomètre

- Batailles blockchain conçues à des fins spécifiques

- Agent Finance (Finance Agentique)

- Réflexion sur les questions de sécurité

- Dilemmes de confidentialité

- Regardant vers l’avenir

Ce n’est plus avant tout une histoire de cryptomonnaie. C’est une histoire d’argent.

2025 a clairement montré que les stablecoins sont sur pied, et que leur infrastructure sous-jacente sera la pierre angulaire de l’industrie des services financiers au cours de la prochaine décennie.

Alors que l’année touche à sa fin, je réfléchis à l’endroit où nous en sommes, aux leçons que nous avons en 2025, et à ce que l’avenir nous réserve. Voici quelques-unes de mes observations sur l’état de l’économie des stablecoins à l’approche de 2026.

Quelques préambules :

- Claude et Deni ont également contribué au contenu de cet article.

- Squads est une entreprise fintech, pas une banque ni un dépositaire d’actifs numériques.

- Aucun des contenus de cet article ne constitue un conseil financier.

- Les graphiques et images de cet article ont été générés par Nano Banana et sont conçus d’une manière que j’aime tant.

Aperçu des données

En 2025, la taille du marché des stablecoins dépassera 3000 milliards de dollars, contre seulement 2050 milliards de dollars au début de l’année. En moins de douze mois, la nouvelle offre approchait les 1000 milliards de dollars.

Pour comparaison : l’offre totale a augmenté de 700 millions de dollars sur l’ensemble de l’année 2024, tandis que 2023 a en réalité connu une baisse.

Ces prévisions reflètent les convictions fermes de l’institution. JPMorgan prévoit que la capitalisation boursière des stablecoins atteindra entre 5000 et 7500 milliards de dollars dans les prochaines années. La prévision de base de Citibank est d’atteindre 1,9 billion de dollars d’ici 2030. Standard Chartered Bank prévoit qu’elle atteindra 2 000 milliards de dollars d’ici 2028. Aujourd’hui, les émetteurs de stablecoins figurent parmi les 10 plus grands détenteurs d’obligations du Trésor américain dans le monde.

Ce n’est plus avant tout une histoire de cryptomonnaie. C’est une histoire d’argent. Les couches d’infrastructures, de services et de produits qui captureront cette croissance seront l’une des choses les plus précieuses à construire dans la prochaine décennie.

Ce que nous avons appris de l’incident de Synapse

Une partie des raisons qui motive ce changement est la reconnaissance croissante que l’infrastructure sous-jacente des stablecoins offre une hypothèse fondamentalement différente de confiance. Cela ne s’explique pas seulement par le fait qu’il est moins cher et plus rapide de construire sur des stablecoins(Malgré le fait que ce soit le cas)Plus important encore, vous faites confiance aux mathématiques et au code, pas aux promesses « faites-moi confiance » faites par les entités centralisées sur « où est votre argent ».

Pour comprendre pourquoi cela est important, regardez ce qui s’est passé avec Synapse.

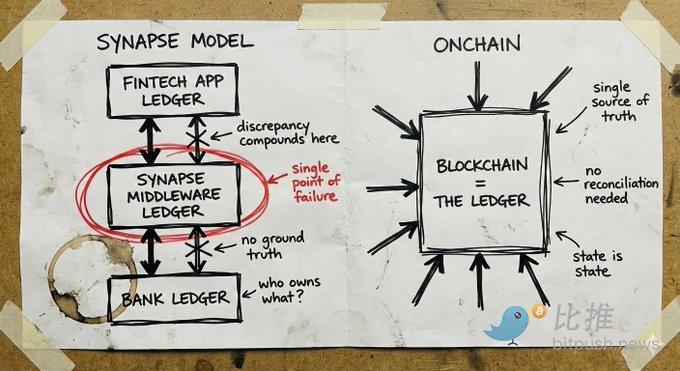

Synapse Financial Technologies était une banque en tant que service (BaaS) Un modèle pour l’entreprise. Elle est soutenue par des investisseurs de premier plan et met en relation plus de 100 partenaires fintech avec des entreprises réglementées par la FDIC(Société fédérale d’assurance des dépôts)La banque d’assurance est connectée à environ 1000 utilisateurs finaux. Son slogan est très subtil : les fintech n’ont pas besoin d’être des banques pour acquérir des capacités bancaires ; Les banques n’ont pas besoin de développer une application pour obtenir des canaux de distribution ; Les consommateurs bénéficient d’une expérience moderne tout en bénéficiant d’une protection traditionnelle.

En avril 2024, Synapse a déposé une demande de protection contre la faillite du Chapitre 11. Plus de 10 personnes ont perdu l’accès à leurs fonds. Le fiduciaire nommé par le tribunal a constaté un écart de 6500 à 9600 $ entre le montant auquel le client avait droit et le montant effectivement détenu par la banque. Lors d’une audience en décembre 2024, les administrateurs(Ancien président de la FDIC)Comparez cette situation à l’expérience de son père qui a mis à zéro les dépôts lors de l’effondrement de la Yougoslavie.

La cause profonde réside dans la défaillance des enregistrements journals et les plantages de rapprochement à la couche middleware. Synapse est responsable de l’enregistrement des détentions d’actifs entre les entreprises fintech et les banques. Lorsque le système échoue, il n’existe pas de « vérité de la vérité » traçable. Les banques se reprochent mutuellement. Les entreprises fintech ne sont pas directement liées aux fonds des clients. Les gens ordinaires voient leurs économies disparaître dans l’incertitude de la bureaucratie.

Le secteur des cryptomonnaies a également connu ses propres échecs catastrophiques : FTX, Celsius, Terra/Luna. Mais ces échecs proviennent du fait que des entités de garde centralisées placent des paris à haut risque sur les actifs déposés. Ils échouent pour les mêmes raisons que Synapse : ce sont des systèmes opaques dont personne ne peut voir ce qui se passe réellement avant qu’il ne soit trop tard.

La leçon tirée des échecs de la fintech traditionnelle et de celui de l’espace crypto est la même : quand on ne peut pas voir où se trouve l’argent, on ne peut pas savoir s’il est sûr.

Garde autonome vs. questions d’assurance

Les comptes stablecoin auto-dépositaires ont d’une certaine manière modifié le modèle de risque, rendant l’assurance FDIC moins nécessaire dans de nombreux cas d’utilisation.

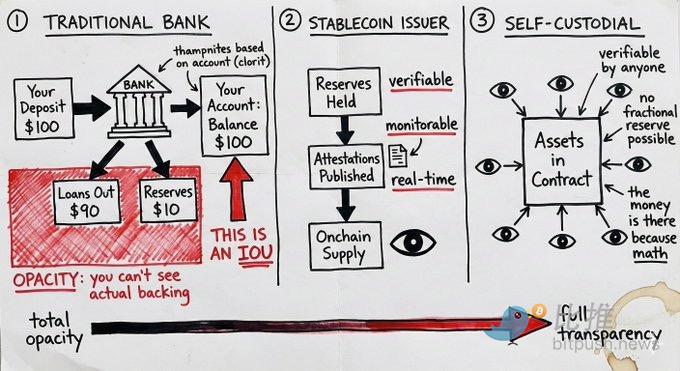

Le secteur bancaire traditionnel met en place un système à réserve fractionnaire. Lorsque vous déposez de l’argent, la banque prête la majeure partie, ne gardant qu’une petite partie sous la main. Votre « solde » n’est qu’un redoutable de dette. Si en même temps suffisamment de personnes demandent des retraits, ou si le prêt bancaire se transforme en une mauvaise dette, l’argent n’est pas là. L’assurance FDIC est conçue pour protéger contre ce schéma de défaillance. C’est une assurance contre la mauvaise gestion de vos fonds par les banques.

Les comptes stablecoin auto-dépositaires fonctionnent différemment. Les actifs existent dans les contrats intelligents. À tout moment, n’importe qui peut vérifier que les fonds sont là. Pas comme un redoutable de dette, ni comme une réclamation pour des réserves fractionnaires, mais comme un actif réel sous le contrôle de l’utilisateur. Il n’existe aucun risque de contrepartie découlant des décisions de prêt bancaire.

Mais cet argument passe généralement à côté d’un point : les stablecoins eux-mêmes comportent un risque pour l’émetteur. Un smart contract rempli de dollars américains ne vous aidera pas si son émetteur, Circle, fait face à une crise réglementaire ou à une ruée sur les réserves. Détenir des USDT revient essentiellement à miser sur la capacité de Tether à gérer ses réserves. La garde autonome élimine le risque d’intermédiaire, mais n’élimine pas le risque de l’émetteur.

La différence, c’est que le risque de l’émetteur est surveillable. Vous pouvez vérifier la preuve de réserves. Vous pouvez observer le flux de fonds sur la chaîne. Vous pouvez le répartir entre différents éditeurs. Les risques bancaires traditionnels sont cachés dans la boîte noire des institutions jusqu’à ce qu’un événement catastrophique survienne.

Cela ne signifie pas que la garde autonome est pour tout le monde. Les grandes institutions pourraient encore avoir besoin de cadres réglementaires et de produits d’assurance. Cependant, dans de nombreux cas d’utilisation, le modèle d’auto-garde permettant de surveiller le risque de l’émetteur est meilleur que le modèle opaque de fiducie institutionnelle qui nécessite une couverture d’assurance.

Portée mondiale et défis du dernier kilomètre

Les stablecoins offrent quelque chose que la fintech traditionnelle ne peut pas offrir : une véritable portée mondiale dès le premier jour.

Un portefeuille peut être utilisé partout. Les contrats intelligents ne se soucient pas de la juridiction de leurs utilisateurs. Les transactions entre stablecoins sont intrinsèquement sans frontières. Pour les entreprises qui paient une indemnisation à distance de sous-traitants, gèrent des fonds entre entités ou concluent des règlements avec des fournisseurs acceptant les stablecoins, cette infrastructure peut fonctionner en temps réel et à l’échelle mondiale.

Comparez cela à l’expansion internationale traditionnelle : il vous faut un partenaire bancaire local, une licence locale(Des licences différentes sont généralement requises selon les entreprises), équipes locales de conformité, entités juridiques locales. Chaque pays est essentiellement une nouvelle start-up. C’est pourquoi la plupart des banques numériques ne fonctionnent qu’à l’intérieur du pays ou mettent des années à s’étendre à quelques marchés.

Revolut travaille dur depuis presque dix ans et n’a toujours pas atteint la couverture complète.

Le goulot d’étranglement de l’infrastructure des stablecoins se trouve dans le « dernier kilomètre » : la connexion aux monnaies fiduciaires. Les canaux de dépôt et de retrait pour les monnaies fiduciaires nécessitent toujours des licences locales et des partenaires locaux. On ne peut pas complètement s’en débarrasser.

Cependant, il y a un monde de différence entre « nous devons résoudre le problème de connexion à la monnaie fiduciaire sur ce marché » et « nous devons complètement reconstruire toute la pile technologique bancaire sur ce marché ». The Last Mile est modulaire. Vous pouvez travailler avec un prestataire local de services de coordination pour le change de monnaie fiduciaire sans avoir à reconstruire l’infrastructure centrale de zéro. Vous pouvez atteindre la plupart du monde via le canal des stablecoins et vous connecter progressivement à des partenaires fiduciaires là où vous en avez besoin.

La fintech traditionnelle ne peut pas lancer de services sans établir une pile technologique complète sur chaque marché. Les entreprises de stablecoin natives sont mondiales depuis leur création, puis résolvent progressivement le problème du dernier kilomètre selon la demande. C’est une équation d’expansion fondamentalement différente.

La bataille pour les blockchains créées dans un but précis

Plusieurs équipes bien financées développent de nouvelles blockchains spécifiquement destinées aux paiements avec stablecoins. L’idée centrale est que les blockchains existantes sont optimisées pour les transactions, et non pour les paiements, et une infrastructure spécialement conçue qui offre un meilleur débit, une latence plus faible et des outils de conformité adaptés aux besoins spécifiques aux paiements.

C’est une idée raisonnable, proposée par un groupe de personnes intelligentes. Stripe et Paradigm construisent Tempo, et Circle construit Arc.

Mais il y a un contre-argument qui mérite d’être réfléchi.

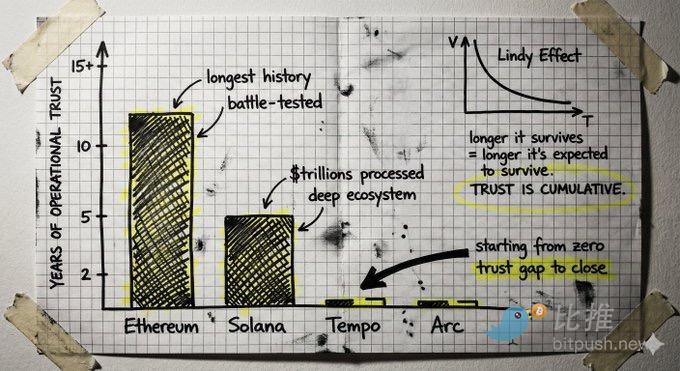

Construire une nouvelle couche 1 à partir de zéro signifie reconstruire la confiance à partir de zéro. La blockchain est une machine de confiance, et la confiance s’accumule par le fonctionnement. Cela découle d’années sans échecs catastrophiques, d’avoir sécurisé des milliards de dollars sans vulnérabilités, d’un écosystème de développeurs avec une profonde compréhension des frontières, et d’un code qui a résisté au baptême des attaques. C’est l’effet Lindy appliqué aux infrastructures (Effet Lindy)。

Les chaînes matures possèdent cette confiance accumulée. Solana a déjà traité des milliers de milliards de dollars en valeur de transaction, grâce à des outils, portefeuilles, ponts et intégrations bien établis. L’historique opérationnel d’Ethereum est encore plus long. La question est de savoir si l’écart entre les fonctionnalités actuellement offertes par ces chaînes et les besoins spécifiques des paiements est plus grand que le manque de confiance que les nouvelles chaînes doivent combler.

Il y a aussi des considérations de neutralité. Les chaînes contrôlées par de grandes sociétés de paiement, quelle que soit leur position « neutre », ont les intérêts de l’entreprise intégrés dans leur architecture. Construire sur des infrastructures publiques véritablement neutres peut offrir différentes garanties.

Agent Finance (Finance Agentique)

De nos jours, quand on parle de finance agentique, on a tendance à imaginer des agents capables de prendre en charge votre vie financière : prendre des décisions d’investissement, gérer votre portefeuille et optimiser toute votre existence financière en votre nom.

Ce n’était pas encore une vraie opportunité, du moins pas maintenant.

La véritable opportunité réside dans les liens banals et fastidieux. Il s’agit de laisser les agents gérer les processus financiers quotidiens qui nécessitent actuellement un travail manuel : surveiller les factures, les associer aux bons de commande, initier les paiements, traiter les remboursements, exécuter les transactions récurrentes. Au lieu de remplacer le jugement humain sur les décisions importantes, automatisez des tâches fastidieuses qui prennent du temps et créent une résistance opérationnelle.

La question est : comment les agents transportent-ils réellement de l’argent ?

Les canaux de paiement traditionnels sont conçus pour les humains. Ils supposent que la transaction a été initiée par une personne ayant des identifiants. Fournir des identifiants bancaires aux agents est à la fois un cauchemar de sécurité et une violation de la conformité. Les agents peuvent halluciner, être manipulés ou commettre des erreurs à la vitesse de la machine.

C’est là que les chaînes de stablecoin et les smart contracts deviennent vraiment importants. L’agent ne reçoit pas de certificat, il obtient un ensemble d’autorisations restreintes codées dans le smart contract : passer à $X par transaction, ne peut accéder qu’à une adresse pré-approuvée, ne peut être utilisé qu’à un moment précis, ou pour un but précis. Ces contraintes sont appliquées par le code. Les agents ne peuvent pas du tout dépasser leur autorité architecturalement, car les définitions de permissions font partie de leur architecture.

Les hypothèses de confiance vérifiables, limitées et transparentes fournies par la blockchain sont les éléments fondamentaux nécessaires lorsque les logiciels font circuler de l’argent de manière autonome. Les systèmes traditionnels exigent que vous fassiez confiance pour que les agents ne se comportent pas mal. Les systèmes de contrats intelligents, en revanche, sont structurellement rendus impossibles à mal comporter dans des contraintes définies.

Cela n’élimine pas tous les problèmes. Que se passe-t-il lorsqu’un agent commet une erreur dans ses privilèges restreints ? Qui est responsable lorsqu’un agent approuve une facture qui respecte techniquement toutes les normes de codage mais qui est en réalité frauduleuse ? Ces questions ont besoin de réponses.

Cependant, ce point de départ pour faire respecter les limites des autorisations par l’architecture est intrinsèquement présent dans les systèmes blockchain, et il est très difficile de le transformer en canaux traditionnels. La finance indépendante finira par arriver. L’infrastructure qui le rend sécurisé doit être native aux stablecoins.

Réflexion sur les questions de sécurité

La ruée vers l’or dans le domaine des stablecoins attire un afflux d’équipes aux concepts de sécurité très différents. Ce duo est un bon choix pour certaines de ces équipes(Malheureusement, leurs clients sont également inclus), la fin ne sera pas bonne.

Un schéma émerge : avancer vite, acquérir des utilisateurs, et résoudre les énigmes plus tard. L’équipe utilise une définition vague de « garde autonome » qui masque le véritable modèle de fiducie. Ils se précipitent pour intégrer sans sécurité adéquate ni vérification des fournisseurs. Ils prennent des raccourcis dans la gestion des clés. Ils considèrent la sécurité opérationnelle comme un centre de coûts.

Une partie de la raison est compréhensible. Le marché se développe rapidement. La pression concurrentielle est énorme. Passer X mois de plus en sécurité peut signifier que des concurrents s’emparent du marché.

Ce compromis est logique dans la plupart des secteurs. Mais ce n’est pas le cas dans le secteur des infrastructures financières.

Construire une banque ou toute institution de type bancaire signifie bâtir la confiance sur des décennies plutôt que sur des trimestres. Cela signifie gérer le risque de manière conservatrice, même si les approches agressives peuvent accélérer. Cela signifie créer des systèmes capables de gérer des situations limites que personne n’envisage.

Les équipes qui gagneront en 2026 et au-delà seront celles qui possèdent une véritable expertise dans leur domaine et une philosophie de sécurité prioritaire.

Dileme de la vie privée

Une de mes opinions non dominantes est que, jusqu’à présent, les questions de confidentialité dans le domaine des cryptomonnaies n’ont été qu’une préoccupation à régler. Pour le trading, la DeFi et la spéculation, le manque de confidentialité substantielle n’a pas été un obstacle. L’ensemble de l’écosystème fonctionne globalement bien avec des adresses pseudonymes et un historique public des transactions.

Mais cela changera à mesure que l’infrastructure des stablecoins apportera une activité commerciale réelle et une activité économique productive sur la chaîne.

Lorsque de véritables entreprises utilisent des canaux de stablecoin pour financer leurs opérations, la confidentialité devient primordiale. Les fuites de renseignements concurrentiels sont un vrai problème : vos fournisseurs, vos clients, vos flux de trésorerie, en un coup d’œil pour tous ceux qui veulent les examiner. Aucune entreprise sérieuse ne souhaite que ses opérations financières soient exposées à la concurrence, et aucun directeur financier ne déplace une activité financière significative vers un canal où chaque transaction est analysée publiquement.

C’est un problème que nous devons traiter dès aujourd’hui avant qu’il ne devienne un goulot d’étranglement pour une adoption future.

La bonne nouvelle, c’est que le modèle de confidentialité du stablecoin ne nécessite pas une vision complète du cypherpunk pour devenir réalité. Nous n’avons pas besoin d’un anonymat total. Ce dont nous avons besoin, c’est d’une divulgation sélective, qui est un objectif fondamentalement différent.

La divulgation sélective signifie : prouver ce qui doit être prouvé sans tout exposer. Prouvez que vous disposez de fonds suffisants sans montrer votre solde ; Démontrer qu’une transaction est conforme sans exposer les détails de la contrepartie ; Prouvez que votre identité répond aux exigences sans soumettre de documents. Le propriétaire de l’argent peut tout voir, le système peut vérifier tout ce qui est nécessaire pour la conformité, tandis que d’autres ne peuvent voir que les informations intentionnellement divulguées.

Nous avons la technologie pour résoudre ce problème. J’ai parlé à de nombreuses équipes formidables qui construisent une excellente infrastructure de confidentialité.

Le problème, c’est que cette technologie en est encore à ses débuts. Ces bases de code sont énormes, difficiles à auditer, difficiles à vérifier formellement et non éprouvées. Ils nécessitent une hypothèse de confiance et de sécurité complètement différente de celle de l’infrastructure que nous construisons déjà. L’écosystème des cryptomonnaies a passé des années à renforcer les protocoles fondamentaux, accumulant une confiance opérationnelle qui ne peut être gagnée qu’après avoir été testée par des attaques et des situations périmétriques. Ajouter une nouvelle couche de confidentialité, non éprouvée, menace de saper cette base.

Le véritable défi réside dans l’ajout de fonctionnalités de confidentialité sans faire de compromis significatifs sur la sécurité. Cela peut signifier intégrer davantage des fonctionnalités de confidentialité dans les protocoles de couche 1 ou trouver des moyens d’éviter de faire confiance aux nouveaux systèmes cryptographiques à grande échelle.

Regard vers l’avenir

L’histoire de croissance des stablecoins en 2025 tourne principalement autour du transfert de ce qui existe déjà dans le secteur fintech pour opérer sur de meilleures infrastructures : paiements, rendements, consommation, services de carte. Comme le Mercury global ou le Revolut on-chain. C’est bien. C’est plus rapide, moins cher, et cela permet d’accéder à des marchés que la fintech traditionnelle prendrait des années d’efforts pour atteindre.

Cependant, il y a bien plus dans le déblocage des chaînes stablecoin que simplement faire la même chose de manière plus efficace. Vous obtenez une monnaie programmable. Vous avez accès au marché du capital Internet, où de véritables primitives financières innovantes sont construites chaque jour. Vous obtenez la capacité de permettre aux agents de gérer de l’argent dans des conditions vraiment sûres, plutôt que de simplement leur faire confiance pour ne pas faire le mal.

C’est notre opportunité de repenser à quoi devraient réellement ressembler les services financiers.

Je n’ai pas encore vu assez d’équipes poursuivre ce projet. L’opportunité est imminente, et la plupart des acteurs du secteur continuent de faire évoluer le gameplay fintech de 2015 sur une nouvelle voie. J’espère voir ce changement en 2026.