Le récit des (Actifs du Monde Réel) (RWA) est à la mode depuis des années, avec des revendications sans fin selon lesquelles « tout peut être tokenisé » — immobilier, art, vins fins, crédits carbone, et plus encore. Tout cela semble révolutionnaire, mais la plupart de ces idées sont fondamentalement erronées.

Pourquoi ? Parce que la tokenisation elle-même ne crée pas de valeur — elle ne fait que changer la forme d’un actif. La blockchain est un outil, pas de la magie. Transformer une bouteille de Bordeaux en NFT ne la transforme pas en Moutai ; c’est toujours le même vin.

La vraie question n’est pas « qu’est-ce qu’on peut mettre en chaîne ? » mais « quel problème la mise en chaîne résout-elle réellement ? » Si un actif circule déjà de manière fluide dans la finance traditionnelle avec peu de barrières pour les investisseurs particuliers, la tokenisation n’est qu’un simple gadget technique — tape-à-l’œil mais finalement inutile.

Les actifs vraiment dignes d’être tokenisés sont ceux dont la liquidité est fortement limitée non pas par la nature de l’actif, mais par les coûts d’intermédiation et les frictions de confiance intégrés dans les systèmes hérités.

Actions : un « Quand », pas un « Si »

Prenons les actions. Règlement T+2, frictions transfrontalières, frais de garde en courtage — ce sont toutes des frictions institutionnelles, pas inhérentes à l’actif lui-même.

Une part de propriété dans une entreprise n’est légalement pas différente d’une participation en capital privé. La différence réside entièrement dans une infrastructure obsolète de l’ère du certificat papier — et c’est précisément ce que la blockchain est conçue pour corriger.

La tokenisation des actions n’est pas une question de « si » — c’est une question de « quand ». Les dépôts de Nasdaq pour des actions tokenisées et des horaires de trading étendus (5x23) montrent que la tendance est déjà en marche.

Pourtant, les actions ne sont pas le but ultime. Pour la plupart des investisseurs particuliers, accéder aux actions publiques est déjà simple — des plateformes comme Robinhood et des courtiers internationaux ont largement résolu les barrières de découverte et d’entrée.

Capital-investissement : le marché d’un billion de dollars bloqué derrière des murs

La véritable opportunité réside dans le capital-investissement — un marché qui exclut systématiquement plus de 90 % des investisseurs potentiels par le biais de barrières artificielles :

- Investissements minimums à partir de 200 000 $–500 000 $

- Exigences pour investisseurs accrédités (par exemple, un revenu annuel de 200K+ ou $1M un patrimoine net aux États-Unis)

- Blocages de plusieurs années avec pratiquement aucune liquidité secondaire

- Primes de transfert élevées et asymétries d’information sévères

Ces obstacles sont presque entièrement des coûts d’intermédiation et de confiance, pas intrinsèques à la classe d’actifs. Les actions de capital-investissement sont légalement identiques aux actions publiques — la différence réside dans l’infrastructure et la gatekeeping.

Et voici le point clé : c’est là que se crée la valeur la plus explosive.

Les meilleurs candidats : les licornes d’élite de la Silicon Valley

Toutes les capitalisations privées ne se valent pas. Une chaîne de restaurants locale tokenisée n’attirera pas d’acheteurs. Les actifs qui valent l’effort ont des fondamentaux exceptionnels et un potentiel de croissance énorme.

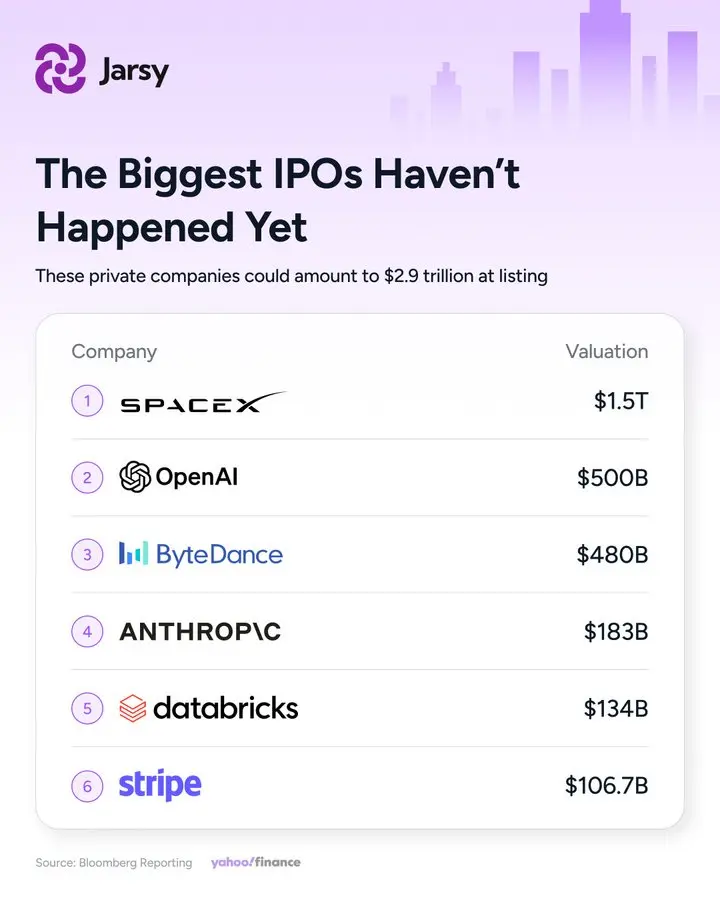

Les entreprises technologiques de premier plan en phase avancée — SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Databricks, Discord — représentent aujourd’hui les opportunités les plus captivantes (encore inaccessibles).

Ces sociétés disposent de barrières naturelles solides :

- SpaceX domine 90 % des charges utiles orbitales mondiales et a transformé Starlink en un géant du télécom par satellite générant plusieurs milliards de revenus.

- Stripe traite une part massive des paiements de l’économie numérique.

- xAI scale agressivement ses capacités en IA avec un financement colossal.

Plus important encore, la valorisation s’est déplacée plus tôt dans le cycle. Les entreprises restent désormais privées beaucoup plus longtemps — l’âge médian avant l’IPO est passé d’environ 8 ans avant 2017 à plus de 10 ans aujourd’hui, avec une accélération de la tendance.

Pour une entreprise comme SpaceX (fondée en 2002), une IPO potentielle en 2026 signifierait 24 ans de croissance privée. Plus de la moitié du rendement total est désormais capturée avant l’ouverture des marchés publics — laissant les investisseurs particuliers avec le « dernier relais ».

La proposition de valeur fondamentale de la tokenisation : permettre aux investisseurs ordinaires de participer à la phase la plus riche de création de valeur.

Jarsy : un pont pratique vers les actions pré-IPO ?

(Sources : Yahoo Finance)

Parmi les projets qui s’attaquent à la tokenisation du capital-investissement, Jarsy se distingue par son approche conforme, adossée à des actifs réels.

Enregistrée en Californie avec des opérations aux États-Unis, Jarsy fonctionne ainsi :

- Les utilisateurs achètent des tokens avec USDC ou fiat.

- La plateforme achète de véritables actions privées via des canaux réglementés.

- Les actions sont détenues dans des SPV indépendants du Delaware (special purpose vehicles).

Principaux garde-fous :

- Soutien réel 1:1 : chaque token correspond à une participation réelle dans un SPV.

- Remoteness en cas de faillite : les actifs sont séparés des opérations de la plateforme.

- Entrée ultra-faible : les marchés privés traditionnels exigent 200K+ $ ; Jarsy commence à 10 $.

- Liquidité secondaire : les utilisateurs peuvent mettre en vente leurs tokens — imparfait comparé au Nasdaq, mais bien meilleur que des blocages de plusieurs années.

- Règlement via AMM : les ordres s’exécutent contre un market maker automatisé lorsque la concurrence est présente ; sinon, en attente ou ajustables.

L’offre actuelle inclut SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Ripple, Databricks, et Discord — axée sur des leaders technologiques éprouvés dans l’IA, l’espace, la fintech et les marchés de prédiction.

Conclusion : la véritable promesse de la tokenisation

Il y a vingt ans, peu d’investisseurs particuliers accédaient aux premières levées de Facebook. Il y a dix ans, les actions SpaceX étaient inaccessibles pour la majorité.

Aujourd’hui, des plateformes comme Jarsy offrent une porte d’entrée — quelques centaines de dollars pour participer au voyage pré-IPO des géants de demain.

Il ne s’agit pas de créer de la valeur à partir de rien. Il s’agit de démanteler des murs artificiels qui ont longtemps exclu les investisseurs ordinaires de la phase la plus lucrative de la croissance des entreprises.

L’impact réel de la blockchain dans le monde pourrait ne pas résider dans les memecoins ou la spéculation — mais dans une démocratisation silencieuse de l’accès aux meilleurs actifs privés du monde.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.