Article : DaiDai, Maitong MSX Maidian

Aperçu central

Le 3 janvier 2026 au petit matin, l’opération « Southen Spear » de l’armée américaine, d’une puissance qui a coupé le souffle aux marchés mondiaux, a détruit la forteresse anti-américaine de Caracas, maintenue depuis plus de vingt ans ; il ne s’agit pas seulement d’une opération militaire ciblant le régime de Maduro, mais aussi d’une réinitialisation violente de la carte énergétique de l’hémisphère occidental, marquant la prise en main officielle par « l’union américaine » centrée sur Wall Street, le pétrole du Texas et la technologie de défense du Pentagone, de ce « géant en faillite » doté de 3030 milliards de barils de réserves de pétrole brut.

I. Le point critique de la géopolitique — Du « Monroe Doctrine » au « Tangro Doctrine »

1. La logique profonde de l’escalade du conflit : l’hégémonie poussée dans ses retranchements

L’opération militaire du 3 janvier 2026 n’est pas un événement Black Swan soudain, mais la conséquence inévitable d’un échec de test de pression géopolitique depuis la mi-2025, un « rhinocéros gris » qui s’impose. Bien que la narration officielle la qualifie d’action de lutte contre le « Narco-Terrorism », une analyse approfondie des renseignements montre que la logique sous-jacente est une réaffirmation absolue du contrôle stratégique américain sur l’hémisphère occidental, c’est-à-dire la mise en œuvre physique du « Monroe Doctrine 2.0 ».

En revisitant la seconde moitié de 2025, la détérioration des relations américano-venezueliennes montre une trajectoire spirale ascendante claire. En août 2025, le Commandement Sud des États-Unis (USSOUTHCOM), sous prétexte de lutter contre la criminalité transnationale, a lancé une concentration navale inédite dans la zone nord de Caracas. Cette opération, initialement une réponse à la protection prolongée par le régime de Caracas de groupes criminels comme « Tren de Aragua », a rapidement dépassé le cadre d’une simple opération de sécurité.

Le tournant décisif survient en septembre 2025, lorsque lors d’une interception, l’armée américaine coule un navire vénézuélien, causant la mort de 11 personnes. Cet incident « cinétique » brise la longue entente tacite, poussant la confrontation froide de la guerre froide vers la frontière de la guerre chaude. Dans les mois qui suivent, Washington ne choisit pas de désescalader, mais c’est le ministre de la Défense Pete Hegseth qui, en novembre, lance officiellement l’opération « Southen Spear », déployant sans précédent le groupe de combat du porte-avions le plus avancé des États-Unis, le USS Gerald R. Ford, dans la Caraïbe.

2. La crise d’Essequibo : la mèche à ne pas ignorer

Pour analyser la légitimité de cette invasion, le différend territorial en Essequibo, région riche en pétrole, est une pièce clé du puzzle. Depuis 2023, le Venezuela revendique de plus en plus agressivement cette zone riche en pétrole, allant jusqu’à la faire classer comme un État dans le pays par voie légale. Les décisions de la Cour Internationale de Justice (CIJ) entre 2024 et 2025 n’ont pas réussi à freiner l’ambition de Caracas, mais ont plutôt alimenté le nationalisme du gouvernement Maduro, qui a massé des troupes à la frontière.

Pour les États-Unis, Essequibo ne concerne pas seulement l’investissement massif d’ExxonMobil dans cette zone, mais aussi la sécurité énergétique du Caraïbe. Fin 2025, le Venezuela a gelé ses projets gaziers avec Trinité-et-Tobago, coupant davantage la coopération énergétique régionale. Par conséquent, une solution militaire pour éliminer définitivement la menace du Venezuela envers ses voisins apparaît comme une nécessité pour protéger les intérêts des compagnies américaines et la stabilité régionale.

3. La « théorie du remboursement pétrolier » : un nouveau paradigme économique

Contrairement aux interventions précédentes axées sur la « promotion de la démocratie », cette opération revêt un caractère commercial très marqué. Après le succès de l’opération, le président Trump a clairement indiqué que les compagnies pétrolières américaines allaient s’installer au Venezuela, exploitant et vendant le pétrole pour « rembourser » les coûts militaires et de reconstruction. Cette stratégie de « pétrole contre reconstruction » (Oil-for-Reconstruction) sert de justification politique à l’intervention capitaliste, et définit également le modèle économique du Venezuela pour la prochaine décennie : une économie resource-extractive dominée par le capital américain, centrée sur le remboursement de dettes et l’exportation.

II. Les bénéfices de la machine de guerre — La démonstration du centre de défense

L’opération « Southen Spear » constitue une vitrine du Troisième Stratégie de Déséquilibrage (Third Offset Strategy) américain. Pour le marché secondaire, l’observation des équipements et technologies déployés permet de discerner clairement la source des gains alpha dans le secteur de la défense.

1. La maîtrise absolue de la maîtrise maritime : porte-avions et construction navale

L’épreuve en situation réelle du USS Gerald R. Ford (CVN-78) est le point central de cette opération. Premier de la classe Ford, il déployé dans la Caraïbe, non seulement pour dissuader, mais aussi pour tester la performance du système d’éjection électromagnétique (EMALS) et des dispositifs de freinage avancés (AAG) sous forte intensité de vol.

Huntington Ingalls Industries (NYSE : HII) : seul constructeur américain de porte-avions nucléaires, HII est la seule source d’approvisionnement stratégique pour cette classe. La performance du Ford lors de cette opération valide directement ses capacités opérationnelles, garantissant le financement continu des Kennedy (CVN-79) et Enterprise (CVN-80). Pour les investisseurs, HII n’est pas seulement un constructeur naval, mais la pierre angulaire de la domination maritime mondiale des États-Unis, avec une visibilité à long terme accrue par la montée des tensions géopolitiques.

General Dynamics (NYSE : GD) : en plus de ses destroyers construits par Bath Iron Works, la division des systèmes terrestres de GD jouera un rôle clé dans la stabilisation et le soutien des opérations spéciales et de la logistique. La déclaration américaine de « gestion temporaire » du Venezuela implique une demande accrue pour véhicules blindés et véhicules logistiques, avec un cycle de maintenance et de renouvellement s’étendant sur plusieurs années.

2. La chaîne de destruction numérique : la victoire du logiciel dans la guerre

Si le porte-avions est la coque de la guerre, le logiciel en est l’âme. La réussite de l’opération repose fortement sur la fusion de données et la prise de décision par IA pour frapper les systèmes de défense anti-aérienne complexes et les réseaux de narcotrafic.

Palantir Technologies (NYSE : PLTR) : dans le cadre de « Southen Spear », la plateforme Gotham de Palantir a probablement joué le rôle de centre nerveux de renseignement. En intégrant images satellites, données de drones et interceptions de communications, l’armée américaine a pu localiser précisément des cibles de haute valeur (HVT) dans des environnements urbains et forestiers complexes.

Analyse approfondie : il est à noter que Palantir a récemment signé un contrat de 4,48 milliards de dollars avec la Marine américaine, utilisant son système d’exploitation Warp Speed pour accélérer la gestion de la chaîne d’approvisionnement dans la construction navale. Cette couverture complète, de la reconnaissance de cible à la fabrication, fait de PLTR un acteur clé de la transformation numérique de la défense. La collaboration avec L3Harris, intégrant l’IA dans les ateliers, confirme le rôle central des logiciels dans la logistique moderne.

Anduril Industries (non cotée / potentiel licorne) : bien que non cotée, la technologie d’Anduril dans ce conflit mérite une attention particulière. Son système d’exploitation « Lattice » est utilisé par l’US Space Force pour moderniser le réseau de surveillance spatiale, une technologie de réseau maillé essentielle pour surveiller la vaste frontière et les eaux du Venezuela. Représentant un nouveau modèle militaire « low-cost, autonome, à grande échelle », le succès d’Anduril sur le champ de bataille pourrait faire pression sur les géants traditionnels de la défense, tout en orientant les investissements du marché primaire.

3. La guerre électronique et les systèmes sans pilote : la fumée invisible

Le Venezuela dispose de systèmes de défense anti-aérienne russes S-300, et pour établir une supériorité aérienne dans ce contexte, la guerre électronique (EW) est indispensable.

L3Harris Technologies (NYSE : LHX) : leader dans le domaine de la guerre électronique, L3Harris fournit des capacités clés d’interférence embarquée et de SIGINT. Sa présence dans le domaine des USV (Unmanned Surface Vehicles) répond parfaitement aux besoins du Commandement Sud pour lutter contre les sous-marins et bateaux rapides de narcotrafic dans la Caraïbe. La technologie de L3Harris permet de paralyser les réseaux de commandement et de communication ennemis sans contact, étant un fournisseur central de la « soft kill » moderne.

Kratos Defense (NASDAQ : KTOS) : face à la menace potentielle de missiles portables, l’utilisation de drones de haute performance comme le Valkyrie ou des leurres de Kratos pour l’attrition et la reconnaissance avancée est la meilleure stratégie pour réduire le risque pour les pilotes. Ces drones « attritable » accélèrent la transition des avions pilotés coûteux vers des tactiques de nuée de drones.

AeroVironment (NASDAQ : AVAV) : pour les frappes précises en milieu urbain ou contre des cachettes de narcos, le missile Switchblade offre une capacité de contrôle des dommages collatéraux inégalée. La demande pour ces armes portables et précises va croître exponentiellement avec l’activité accrue des forces spéciales américaines au Venezuela.

4. La logistique et la construction de bases : la prolongation de la guerre

KBR, Inc. (NYSE : KBR) : probablement l’un des bénéficiaires les plus certains de cette opération. KBR détient le contrat LOGCAP V (Logistics Civil Augmentation Program) de l’armée américaine, fournissant des services complets de construction de bases, restauration et maintenance dans le monde entier.

Logique commerciale : avec l’annonce de Trump de « prise en main » et « gestion » du pays par l’armée américaine, des dizaines de milliers de militaires et de personnel seront déployés à long terme. De la réparation des pistes d’atterrissage détruites à la création de camps militaires sécurisés, jusqu’à la gestion de la chaîne d’approvisionnement, KBR est le seul contractant capable de répondre rapidement à cette échelle. Les expériences en Irak et en Afghanistan ont rapporté des centaines de milliards de dollars à KBR.

III. La résurgence du « pétrole noir » — La grande relance de l’industrie énergétique

Les réserves de pétrole du Venezuela sont l’« éléphant dans la pièce » du marché mondial de l’énergie. Avec la chute du régime de Maduro, ce pays doté de 3030 milliards de barils de réserves prouvées va connaître une « fête de privatisation » menée par le capital américain. Il ne s’agit pas seulement de relancer la production, mais aussi de réorienter la structure du commerce mondial du pétrole.

1. La monétisation des réserves : du « sous-sol » au « bilan »

Le pétrole vénézuélien est principalement concentré dans la ceinture de sables bitumineux d’Orinoco, qui recèle d’immenses réserves de pétrole ultra-lourd. Cependant, leur extraction et raffinage dépendent fortement de la technologie et du capital. La dernière décennie, en raison du manque d’additifs et d’installations de mise à niveau (upgraders), la production a chuté à environ 1 million de barils/jour (principalement pour la Chine).

Le plan américain est clair : faire entrer des géants pétroliers américains, réparer les infrastructures, relancer la production, et utiliser les revenus pétroliers pour rembourser la dette et couvrir les coûts de reconstruction.

2. Les gagnants : qui pourra en profiter ?

Chevron (NYSE : CVX) :

- Logique centrale : seul géant américain autorisé à opérer partiellement au Venezuela durant la période de sanctions, Chevron possède un avantage initial inégalé. Ses coentreprises (Petropiar, etc.) disposent d’infrastructures relativement intactes, et ses techniciens sont toujours en poste. Lors de la prise en main, Chevron sera probablement le seul à pouvoir répondre immédiatement et augmenter la production.

- Attentes du marché : on prévoit que Chevron obtiendra les premières « super-licences » du nouveau gouvernement, lui permettant de contrôler non seulement l’extraction en amont, mais aussi la vente à l’export, augmentant ainsi considérablement ses marges sur les actifs vénézuéliens.

ExxonMobil (NYSE : XOM) et ConocoPhillips (NYSE : COP) :

- Vengeance et revanche : ces deux sociétés ont été expropriées lors de la vague de nationalisations de 2007. ConocoPhillips détient un jugement d’arbitrage international pour 8,7 milliards de dollars de compensation.

- Opportunité de conversion dette-actions : face à la crise de liquidités du Venezuela, le nouveau régime pourrait recourir à la « conversion dette en actions » pour inviter ces géants à revenir dans la ceinture de sables bitumineux d’Orinoco. Conoco et Exxon pourraient utiliser leurs jugements comme levier pour acquérir à très faible coût des réserves de pétrole lourd de classe mondiale. Ce sera une réparation de bilan, mais aussi une garantie de réserves pour les vingt prochaines années.

Les deux géants des services pétroliers : Schlumberger (NYSE : SLB) et Halliburton (NYSE : HAL) :

- Besoin rigide : après des années de fermeture, les puits vénézuéliens nécessitent des travaux de réhabilitation complexes (workover) et des mesures d’augmentation de la production. La production de pétrole lourd dépend fortement des techniques de récupération assistée thermique (SAGD) et des pompes électriques submersibles (ESP). Schlumberger et Halliburton détiennent ces technologies de pointe.

- Réparation d’infrastructures : en plus des puits, KBR et Fluor, forts de leur expérience en raffinage et en pétrochimie, seront probablement les principaux contractants pour la remise à niveau des usines de traitement lourd d’José. Sans ces unités, le pétrole lourd d’Orinoco ne pourra pas être exporté à des prix acceptables.

Arbitrage en raffinage : Valero Energy (NYSE : VLO) :

- Le système de raffinage du PADD 3 (Gulf du Mexique) était conçu pour traiter le pétrole lourd de Venezuela. Depuis les sanctions, ces raffineries ont dû payer une prime pour importer du lourd canadien ou moyen-oriental, ou ajuster leurs procédés pour traiter du léger, ce qui a réduit leur efficacité.

- Logique d’arbitrage : avec le retour du pétrole vénézuélien sur le marché américain, la distance de transport courte (quelques jours de Venezuela à Gulf) et la forte décote du lourd par rapport au Brent, des acteurs comme Valero verront leurs coûts d’approvisionnement fortement baisser. Cela augmentera la marge de cracking et la rentabilité des raffineries.

3. Impact sur le marché : oscillations du prix du pétrole

À court terme, la panique de guerre pourrait faire monter le prix, mais à moyen terme, le retour du Venezuela représente un choc d’offre massif. Si la production revient à 3 millions de barils/jour en quelques années, cela mettra en difficulté les efforts de réduction de l’OPEP+, et pourrait faire baisser durablement les prix. Pour les industries en aval, comme la pétrochimie ou l’aviation (Delta, United), c’est une bonne nouvelle.

IV. Sur les ruines : le business de la reconstruction

Au-delà du pétrole, la reconstruction du Venezuela est un vaste chantier d’électricité, de transport et d’environnement. Des années de socialisme et de crise ont laissé le pays à un stade « pré-industriel ».

1. Béton et acier : la base de la reconstruction

Cemex (NYSE : CX) : géant mexicain du bâtiment, présent en Amérique latine, Cemex a été nationalisé puis indemnisé au Venezuela.

Logique d’investissement : la demande en ciment est structurelle pour la reconstruction. La réparation des aéroports, ports, routes et logements nécessitera des dizaines de millions de tonnes. Grâce à son réseau régional, Cemex pourrait devenir un fournisseur clé. En tant qu’ancien « victime », il bénéficie aussi d’une légitimité politique pour revenir sur le marché.

2. Restauration environnementale : un marché à plusieurs centaines de milliards

L’industrie pétrolière vénézuélienne a été gravement dégradée, avec des déversements massifs et des désastres écologiques, notamment dans le parc national de Morrocoy.

Tetra Tech (NASDAQ : TTEK) : leader mondial du conseil et de l’ingénierie environnementale, Tetra Tech possède une expertise de haut niveau en traitement de l’eau et en dépollution.

Contrats : Tetra Tech a récemment décroché un contrat de 94 millions de dollars avec l’EPA pour traiter les déversements et substances dangereuses. Avec l’impulsion américaine pour la reconstruction, la conformité environnementale sera une étape préalable pour l’entrée des compagnies pétrolières. TTEK pourrait décrocher de nombreux contrats d’évaluation et de dépollution financés par USAID ou par les majors.

3. Reconstruction du réseau électrique : du noir à la lumière

Les coupures d’électricité fréquentes paralysent l’industrie et ont détruit le secteur minier du bitcoin. La reconstruction du réseau électrique est essentielle pour relancer la production pétrolière (qui nécessite beaucoup d’électricité) et maintenir l’ordre social. Cela profite à General Electric (GE Vernova, NYSE : GEV) et Siemens Energy.

V. Les eaux profondes du marché financier — Dette, monnaie et crypto

Au-delà de l’économie réelle, le changement de régime au Venezuela provoque des turbulences financières plus complexes.

1. La dette souveraine : un festin d’actifs douteux

La dette du Venezuela et de PDVSA dépasse 60 milliards de dollars, avec intérêts pouvant atteindre 150 milliards. Ces obligations ont été interdites de trading par les sanctions, leur prix étant tombé à quelques cents.

Logique de trading : avec la reconnaissance du nouveau gouvernement américain, la levée des sanctions est une question de temps. Cela permettra aux investisseurs américains de revenir.

Restructuration attendue :

- Fonds spécialisés comme Canaima ou IlliquidX ont anticipé depuis longtemps.

- Le CIO d’Altana Wealth qualifie cette dette de « l’opportunité souveraine à asymétrie la plus attrayante au monde ».

- Si le prix des obligations remonte de 5 cents à 30-40 cents, cela générera plusieurs fois la mise.

- Outil pour les particuliers : acheter directement des obligations en défaut est difficile, mais suivre des ETF comme VanEck Emerging Markets High Yield Bond ETF (HYEM) permet d’exposer indirectement à cette tendance. Même si l’exposition directe à la dette vénézuélienne est limitée par les sanctions, la réintégration dans l’indice entraînera des flux passifs.

2. Cryptomonnaies : de « l’évasion des sanctions » à « vecteur dollar »

Le Venezuela est un terrain d’expérimentation pour la crypto, mais cette dynamique est en train de changer radicalement.

USDT (Tether) : autrefois, PDVSA utilisait USDT pour contourner SWIFT et vendre du pétrole (le « shadow fleet »). Avec la fin de cette chaîne illégale et la reprise du règlement en dollars, la demande pour USDT comme outil de blanchiment va chuter brutalement. La société Tether a aussi gelé des portefeuilles sous sanctions, réduisant son attrait dans le secteur gris.

USDC et RSR :

- Circle (USDC) :** a collaboré avec le gouvernement américain pour distribuer des aides via Airtm, contournant le contrôle de Maduro. Dans la reconstruction, USDC, en tant que « dollar numérique » réglementé, pourrait devenir un outil officiel de distribution, voire une monnaie parallèle.

- Reserve Rights (RSR) :** compte environ 500 000 utilisateurs actifs au Venezuela, utilisant l’application pour convertir bolivars en stablecoins dollar. Contrairement au Petro, RSR est une initiative de base. Avec l’ouverture économique, sa valeur comme passerelle de paiement s’accroît, surtout en l’absence de banques fonctionnelles.

- Bitcoin (BTC) :** à court terme, la crise géopolitique stimule la demande de refuge. Mais pour l’industrie minière locale, la reconstruction du réseau électrique pourrait signifier la fin de l’ère du vol d’électricité à bas coût. La conformité augmentera, mais à long terme, cela favorisera la croissance et la durabilité du secteur.

VI. Conclusion et panorama des risques

1. Synthèse

La prise de contrôle militaire du Venezuela par les États-Unis est en réalité une liquidation et une restructuration forcée d’un actif stratégique sous-estimé et mal géré. Ce n’est pas seulement une victoire géopolitique, mais aussi une fête du capital. Des avions sur le pont d’envol aux puits d’Orinoco, des écrans de Wall Street aux paiements dans les rues de Caracas, une chaîne de profits claire se dessine : industrie de défense en amont, géants de l’énergie en aval, infrastructures et écologie en soutien, capital financier en arbitrage.

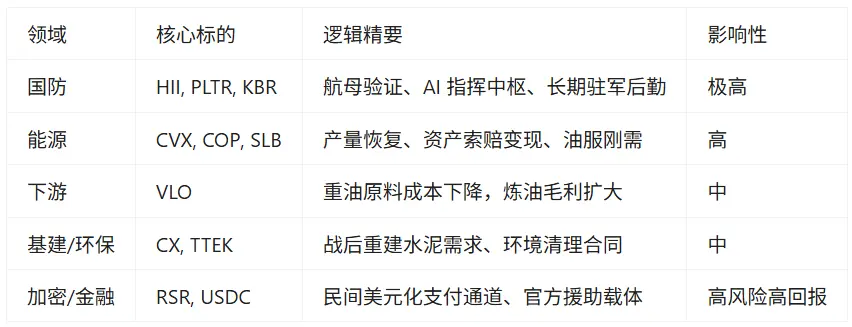

2. Liste des cibles d’investissement clés

Avertissement sur les risques

- La guerre de guérilla : si des forces résiduelles lancent une guérilla prolongée, détruisant oléoducs et réseaux électriques, cela pourrait faire exploser les coûts de KBR et autres, empêchant la reprise de la production.

- La rivalité des grandes puissances : la Russie et la Chine, principaux créanciers du Venezuela, pourraient compliquer la gestion des actifs, retardant la restructuration.

- La réaction du marché du pétrole : une augmentation rapide de la capacité vénézuélienne combinée à un ralentissement mondial pourrait faire plonger les prix, nuisant à l’industrie du schiste américain et contraignant la politique.

Disclaimer : Ce rapport est à titre informatif uniquement, ne constitue en aucun cas un conseil en investissement.