Source : Voir Micro-Éclairages, Discussions Diverses

Stratégie mondiale de marché de JPMorgan : Que nous disent les signaux envoyés par les matières premières ? 5 février 2026

Le début de février chaotique a soulevé une question : la volatilité du marché des matières premières est-elle un signe avant-coureur des tendances futures ou simplement une correction ?

Nous pensons qu’il s’agit d’une correction saine, plutôt que d’un tournant de tendance, offrant une opportunité d’achat pour les métaux, tout en anticipant une poursuite de la baisse du secteur de l’énergie.

Bien que la croissance mondiale soit en reprise et que l’activité manufacturière se tourne, soutenant la demande, la différenciation entre énergie et métaux provient principalement de dynamiques d’offre différentes.

De l’or, de l’argent, au cuivre et au Bitcoin, tous les prix des commodities ont chuté vendredi dernier, marquant la plus forte turbulence du marché depuis novembre dernier. L’or a connu sa plus forte chute journalière depuis 1983, en baisse de plus de 9 %, tandis que l’argent a plongé de 26 %, enregistrant la plus grande chute journalière depuis les records. Les marchés à terme des céréales et du bétail ont également été affectés par la turbulence sur le marché des métaux précieux.

La vente s’est poursuivie jusqu’à lundi, mettant sous pression le marché de l’énergie : les prix mondiaux du gaz naturel se sont effondrés, et ceux du pétrole ont connu leur plus forte baisse en six mois. Après l’augmentation des marges sur les bourses américaines et chinoises, la vente de métaux précieux s’est accélérée, aggravée par une vague de ventes saisonnières avant le Nouvel An chinois, accentuant la tendance baissière.

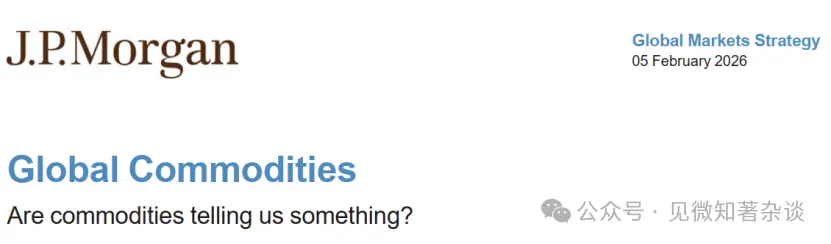

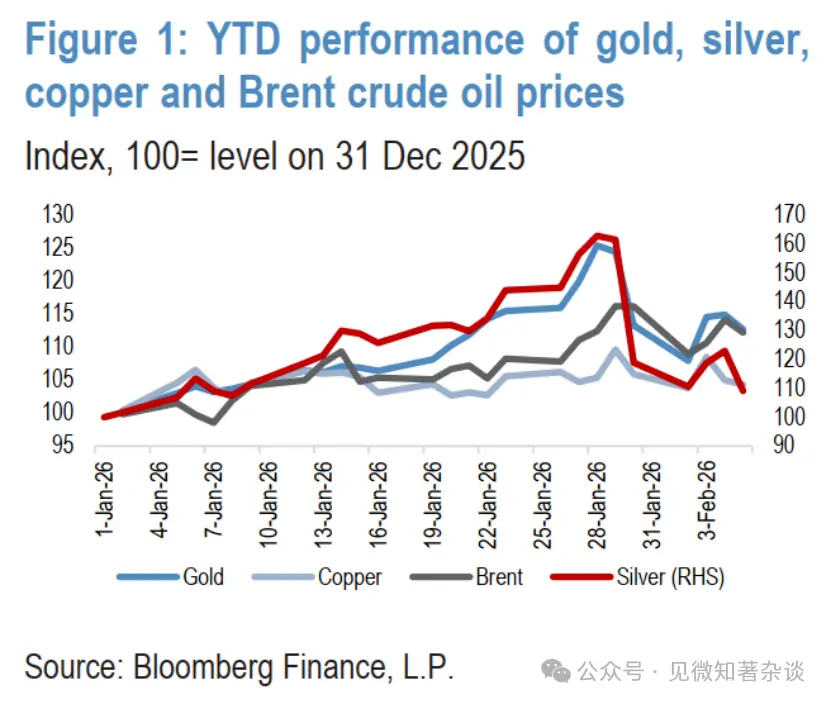

Globalement, les matières premières ont perdu près de 8 % lors de ces trois jours de chute brutale, avec une chute de 57 % du prix du gaz naturel américain, 33 % pour l’argent, 13 % pour l’or, et une baisse de 7 % pour le cuivre et le pétrole. Cette volatilité intense a perduré en milieu de semaine, les prix rebondissant puis chutant à nouveau en raison de fluctuations (figures 1 et 2). La baisse des matières premières a entraîné une baisse des contrats à terme sur indices américains, tandis que les marchés asiatiques ont connu leur pire double baisse depuis avril dernier.

Figure 1 : Performance annuelle de l’or, de l’argent, du cuivre de Shanghai et du Brent

Figure 2 : Z-score de la volatilité multi-actifs sur 10 ans

Le début chaotique de cette semaine soulève une question : la vente de matières premières est-elle un signe avant-coureur des tendances futures ou simplement une correction ?

Nous pensons qu’il ne s’agit pas d’un tournant, mais d’une correction saine, une opportunité d’achat pour les métaux, tandis que le secteur de l’énergie pourrait encore subir davantage de ventes.

1. Premier argument : la reprise de la croissance mondiale

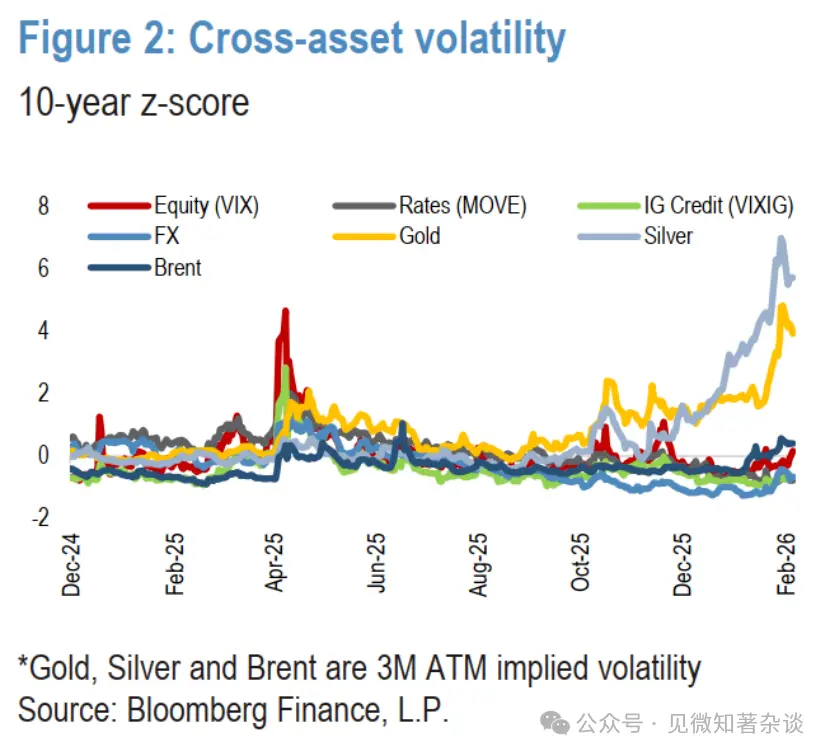

Depuis le dernier trimestre de 2025, un mouvement cyclique positif évident s’est manifesté sur les marchés mondiaux, visible dans les métaux, les actions et le forex. Cette reprise résulte directement de plusieurs facteurs :

· Une politique monétaire peu restrictive dans les pays développés (figure 3)

· Une politique budgétaire expansionniste dans la majorité des grandes économies. Aux États-Unis, le Congressional Budget Office prévoit que des législations telles que le « paquet de lois favorables » augmenteront la croissance américaine de 0,9 %. La politique budgétaire expansionniste n’est pas propre aux États-Unis. Le Fonds monétaire international estime que les mesures fiscales stimuleront la croissance en Allemagne de 1 % et au Japon de 0,5 % d’ici 2026. En fin de compte, dans les prochains trimestres, la politique budgétaire des trois grandes économies (G3) sera fortement expansionniste.

· La fin des vents contraires liés à la guerre commerciale et aux restrictions migratoires stimule la croissance et l’inflation américaines. Les dépenses robustes en intelligence artificielle et en centres de données, ainsi que la valorisation élevée des actions AI, renforcent l’effet richesse des consommateurs. D’autres vents favorables incluent la dépréciation du dollar, la baisse récente des prix du pétrole, la tenue de la Coupe du Monde et les activités liées au 250e anniversaire de la fondation des États-Unis, qui stimulent l’économie.

Le « paquet de lois favorables », en réduisant les taxes sur les heures supplémentaires et la consommation, en augmentant le crédit d’impôt pour enfants, et en prolongeant la déduction immédiate pour l’équipement et les usines, soutient davantage ces perspectives, en augmentant les remboursements d’impôts aux ménages et en favorisant la croissance des dépenses en capital (figure 4).

Figure 3 : Taux d’intérêt directeurs dans les pays développés

Figure 4 : Dépenses américaines en biens d’équipement hors défense (hors avions)

2. La reprise de l’activité manufacturière mondiale

Les données PMI récentes confirment que la reprise mondiale, soutenue par une politique monétaire accommodante et une explosion des investissements technologiques, est en cours et s’étend, avec une augmentation du nombre d’économies rapportant une croissance de la production. La situation dans les marchés développés est particulièrement encourageante : les États-Unis affichent leur meilleur indice PMI manufacturier depuis août 2022, le Japon s’améliore notablement, et l’Europe de l’Ouest se renforce également. La production en Chine reste stable, mais la croissance significative dans d’autres marchés émergents asiatiques est notable. Globalement, le PMI mondial tourne à un rythme solide, supérieur à la tendance, avec une augmentation des nouvelles commandes qui indique une reprise durable.

3. Revue des perspectives : la réévaluation de la croissance mondiale en 2026 et le début des stratégies de réinflation, avec de bonnes performances pour les matières premières, les matériaux et les actions industrielles

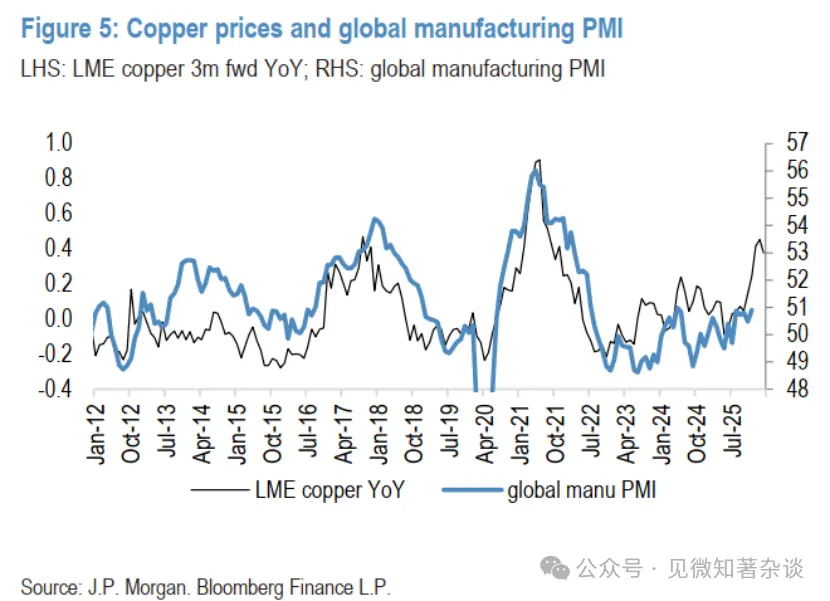

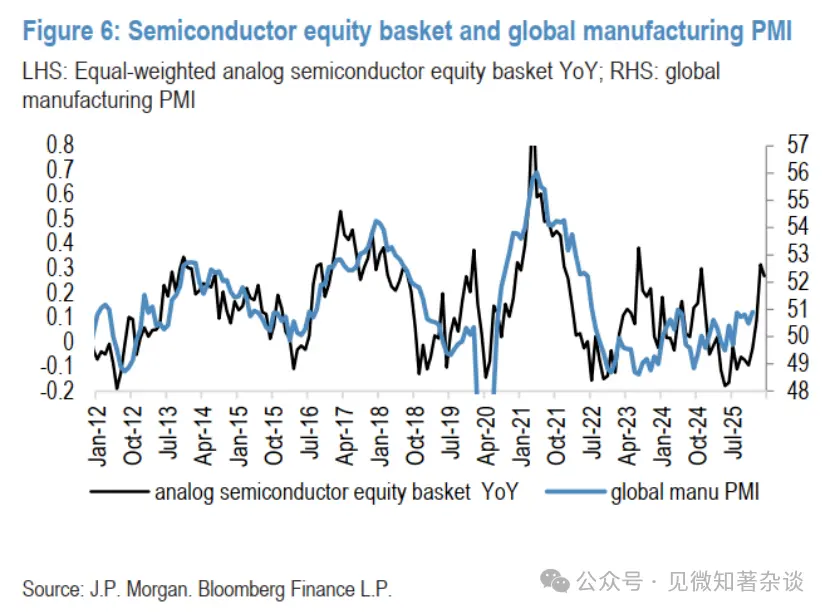

Selon la relation historique sur quinze ans entre le prix du cuivre et le PMI manufacturier mondial, la récente hausse du cuivre suggère un PMI proche de 53 — bien supérieur à la dernière lecture d’environ 50,5, et plus optimiste que tout autre marché cyclique que nous suivons. Bien que la performance annuelle du cuivre puisse exagérer l’optimisme cyclique du marché, d’autres marchés montrent également une certaine confiance. Par exemple, un panier simulé d’actions semi-conductrices (qui présente une corrélation similaire dans la même période, R² d’environ 0,42) indique qu’à la fin du premier trimestre 2026, le PMI atteindrait environ 52. La tendance haussière persistante de ce panier après avoir franchi une longue zone de consolidation montre que, malgré une correction à court terme, la composante cyclique du marché reste forte (figures 5 et 6).

Figure 5 : Prix du cuivre et PMI manufacturier mondial

Figure 6 : Panier d’actions semi-conductrices et PMI manufacturier mondial

4. Cependant, la similitude à l’intérieur des matières premières s’arrête là

La correction brutale des prix des métaux précieux la semaine dernière a été déclenchée par la rebond du dollar (après la nomination de Kevin Warsh à la tête de la Fed), mais la gravité de cette correction est surtout due à la liquidation rapide de positions longues massives, construites lors de la surchauffe et de l’accélération des prix au cours des deux semaines précédentes. En résumé, les prix ont trop monté, trop vite, et les indicateurs de momentum à court terme ont atteint des niveaux rarement observés sur le marché des métaux précieux.

En revanche, la hausse de 11 % des prix de l’énergie selon Bloomberg depuis le début de l’année est principalement due à des facteurs temporaires, comme la météo et la montée des tensions géopolitiques. Les tempêtes hivernales massives dans certaines régions américaines et le froid intense ont interrompu la production et accru la demande de combustibles de chauffage, tandis que le froid en Europe a perturbé le chargement du pétrole et épuisé les stocks de gaz naturel. La plus grande influence sur le prix du pétrole reste la montée des tensions avec l’Iran, mais étant donné que cette année est une année électorale aux États-Unis, nous ne pensons pas que cet impact sera durable.

À travers cette volatilité, nous restons optimistes sur l’or et le cuivre, tout en maintenant une perspective de baisse pour les prix de l’énergie — cette différenciation étant principalement due à des dynamiques d’offre différentes.

5. Maintenir une vision haussière sur l’or ; le pic des fondamentaux du cuivre est encore à venir

Conservons notre vision haussière sur l’or. Comme nous l’avons observé au cours des six derniers mois, cette longue tendance haussière de l’or n’est pas linéaire, et ne le sera pas à l’avenir. Nous considérons ces corrections comme saines et nécessaires, et non comme une remise en question de notre perspective structurellement haussière. En réalité, étant donné que l’or reste un outil de couverture dynamique et multifacette dans un portefeuille, avec une histoire claire, nous avons déjà constaté des achats physiques lors des replis.

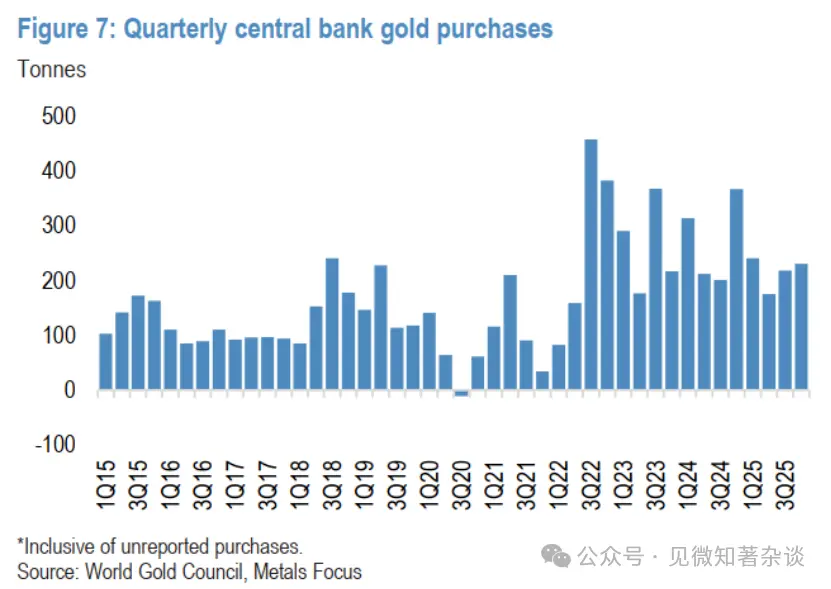

En plus du soutien récent des investisseurs particuliers, nous anticipons que les banques centrales continueront à être des acheteurs importants lors des corrections, et nous prévoyons désormais que leurs achats nets officiels atteindront 800 tonnes cette année, soit 70 % de plus que le niveau d’avant 2022 (figure 7).

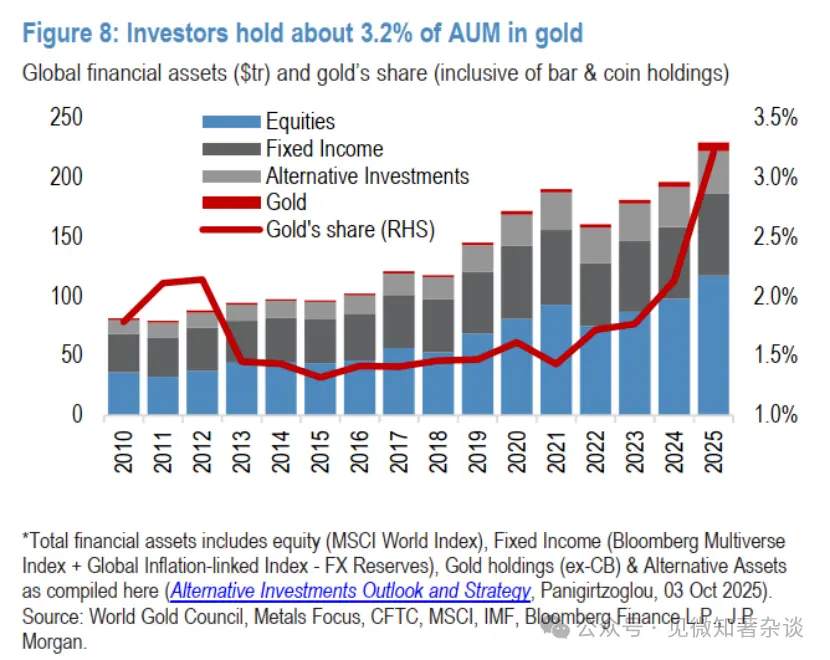

Globalement, nous voyons encore de la place pour une tendance haussière de l’or, car dans un environnement où les actifs physiques surperforment les actifs papier, la demande des banques centrales et des investisseurs pourrait finalement faire monter le prix de l’or à 6 300 dollars l’once d’ici la fin 2026 (figure 8).

Figure 7 : Achats trimestriels d’or par les banques centrales

Figure 8 : La détention d’or par les investisseurs représente environ 3,2 % de l’actif sous gestion

Pour l’argent, la prudence reste de mise, en raison du risque de corrections à double sens à court terme.

L’argent est un marché plus petit, plus volatile que l’or, et dépourvu de banques centrales en tant qu’acheteurs structurels. Nous sommes plus préoccupés par la possibilité de corrections plus profondes à court terme. La chute de près de 10 % du prix de l’argent jeudi dernier (au moment de la rédaction) illustre bien ce risque. Bien que nous ne pensons pas que les prix de l’or et de l’argent se désolidarisent totalement ou se déconnectent à moyen terme, nous estimons que la valorisation de l’argent, encore plus élevée par rapport à l’or, comporte un risque accru de correction dans un contexte de pression générale sur le secteur des métaux précieux.

Cependant, même si nous pensons qu’une réentrée dans le marché doit être plus prudente par rapport à la configuration plus claire de l’or, nous croyons toujours que l’argent dispose d’un support élevé à court terme (environ 75-80 dollars l’once dans les prochains trimestres), et que son prix finira par remonter début 2027 vers une moyenne d’environ 90 dollars l’once, même si la hausse précédente lors de la rattrapage de l’or a été excessive, l’argent ne devrait pas totalement abandonner ses gains ni se désolidariser de son métal sœur.

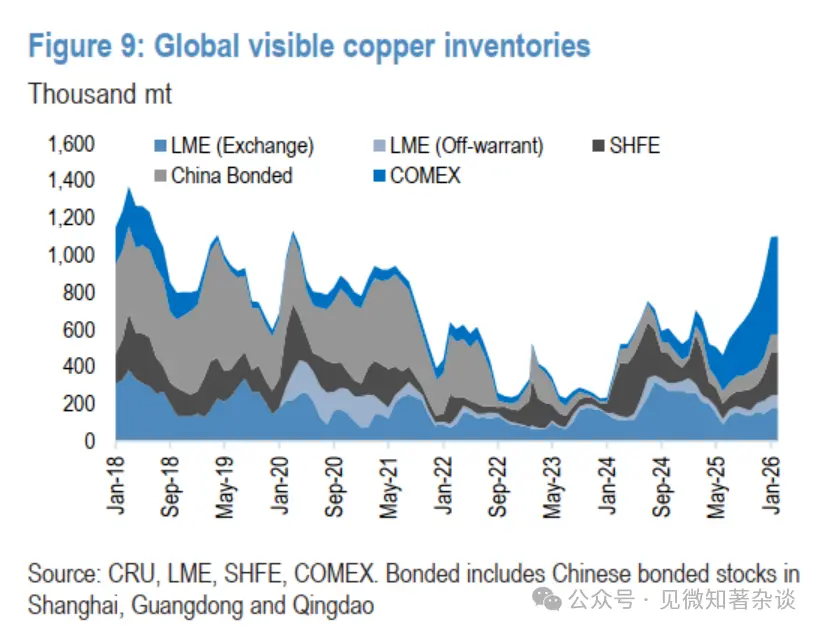

Les achats lors des replis soutiennent actuellement le prix du cuivre ; le pic des fondamentaux est encore à venir.

Le cuivre a également été entraîné dans la frénésie récente des métaux, ayant brièvement dépassé 14 000 dollars la tonne la semaine dernière, avant de reculer avec le reste du secteur. Bien que la faiblesse actuelle des fondamentaux ne justifie pas la flambée précédente, nous pensons que le marché du cuivre présente un potentiel de décalage accru, avec une tendance plus haussière à venir dans les prochains mois (figure 9).

Nous restons convaincus que le gouvernement Trump est le plus susceptible d’introduire une taxe progressive sur l’importation de cuivre raffiné, avec une annonce prévue vers le milieu de l’année, et une mise en application en janvier 2027. Cela rouvrirait la fenêtre d’arbitrage entre le COMEX et le LME, attirant à nouveau d’importants volumes de cuivre aux États-Unis.

De plus, étant donné que nous pensons que la faiblesse de la demande chinoise ces derniers mois est principalement une demande différée (dans l’attente d’un recul des prix), et non une faiblesse structurelle de la consommation finale en Chine, nous anticipons qu’un scénario pourrait émerger où les consommateurs chinois devront finalement accepter des prix plus élevés plus tard cette année pour ramener le cuivre nécessaire sur le marché intérieur.

Figure 9 : Stocks mondiaux de cuivre visibles

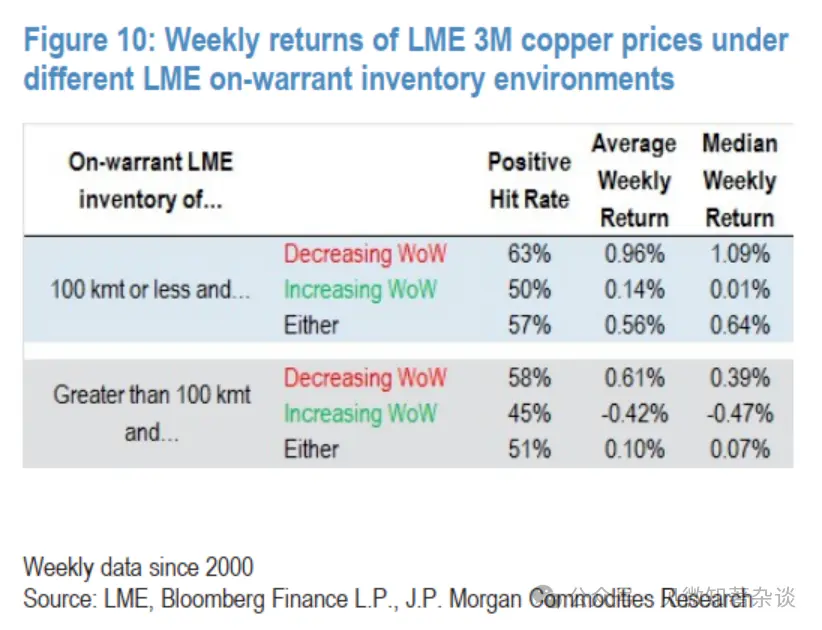

Figure 10 : Rendement hebdomadaire du cuivre à trois mois du LME dans différents environnements de stocks enregistrés

Vers le milieu de l’année, la demande conjointe des États-Unis et de la Chine pourrait faire pencher le marché, avec un risque que les stocks de cuivre du LME atteignent des niveaux très faibles en fin d’année, ce qui pourrait faire grimper fortement le prix spot, bien au-delà de notre prix de référence de 12 500 dollars la tonne pour le deuxième trimestre 2025, et potentiellement atteindre 15 000 dollars la tonne ou plus si la courbe du LME entre dans une phase de forte disponibilité immédiate (figure 10).

Par ailleurs, compte tenu de ces risques, de la forte préoccupation pour la sécurité de l’approvisionnement, et de la nécessité de certains minerais clés dans la chaîne d’approvisionnement, ainsi que de la préférence des investisseurs cycliques pour l’achat lors des replis, la volonté d’acheter du cuivre à bas prix reste très forte, ce qui a permis de constituer un support autour de 12 500 dollars la tonne.

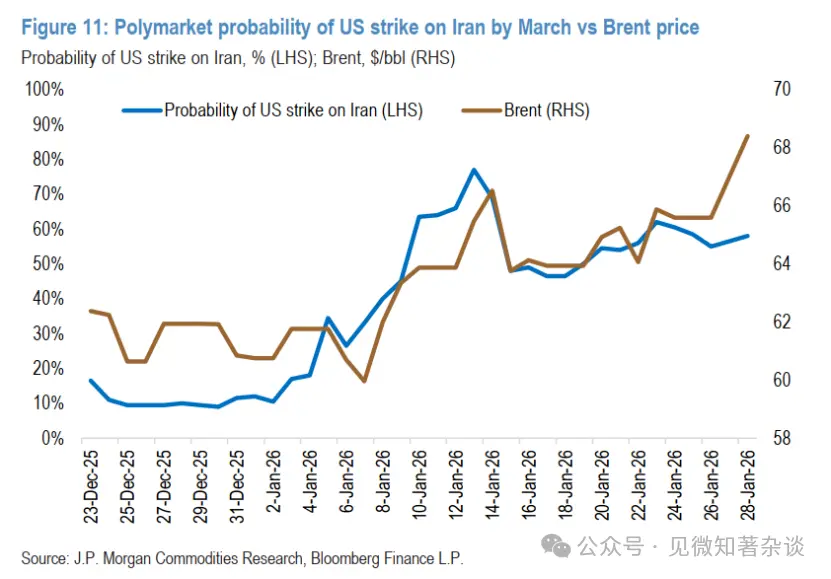

6. Le prix du pétrole inclut une prime géopolitique de 7 dollars par baril, qui devrait revenir à une valeur équitable

Le froid intense a réduit l’offre et accru la demande de pétrole, ajoutant environ 2 dollars par baril à la prime en dernière semaine de janvier. La production au Kazakhstan et aux États-Unis peut être totalement rétablie en quelques jours, et les exportations russes approchent de leur niveau normal. Cependant, le prix du pétrole reste supérieur d’environ 7 dollars par baril à sa valeur équitable, cette prime étant presque entièrement due à l’escalade des tensions entre Washington et Téhéran, datée du 29 janvier 2026 (figure 11).

Après plusieurs semaines de confrontation (y compris le tir d’un drone iranien abattu près d’un porte-avions américain, et des harcèlements de navires par la marine iranienne), les deux parties ont convenu vendredi de reprendre des négociations indirectes en Oman. Téhéran insiste pour limiter la discussion à la question nucléaire, tandis que Washington souhaite élargir l’agenda pour inclure la limitation du arsenal balistique iranien, la fin du soutien aux acteurs régionaux, et la question du traitement réservé à la population iranienne.

Figure 11 : Probabilité d’une attaque américaine contre l’Iran avant mars selon Polymarket vs prix du Brent

Le président Trump a lancé un avertissement clair à la direction iranienne, déployant des forces américaines significatives dans la région, ce qui accroît les inquiétudes d’une escalade. Cependant, les pays du Golfe et d’autres grandes puissances régionales appellent à la diplomatie et mettent en garde contre une guerre. La direction iranienne doit faire face à une grave crise économique et sociale intérieure, et semble prête à négocier « équitablement », mais les divergences fondamentales persistent.

Compte tenu de l’inflation élevée aux États-Unis et des élections de mi-mandat cette année, nous ne pensons pas que cette confrontation entraînera une interruption durable de l’approvisionnement en pétrole. En cas d’action militaire, celle-ci serait ciblée, évitant les infrastructures pétrolières et d’exportation iraniennes. La proximité de cette région avec les principales routes de transport d’énergie pourrait entraîner une hausse temporaire du pétrole liée à la géopolitique, mais ces effets devraient finalement s’estomper, laissant place à des fondamentaux mondiaux faibles.

Nous anticipons une forte croissance de la demande cette année, mais une croissance de l’offre mondiale environ trois fois supérieure, dont la moitié provient de producteurs non-OPEP+ — principalement grâce à un développement offshore robuste et à la poursuite de la croissance du gaz de schiste mondial.

7. Gaz naturel — un hiver froid (et des ajustements de positions)

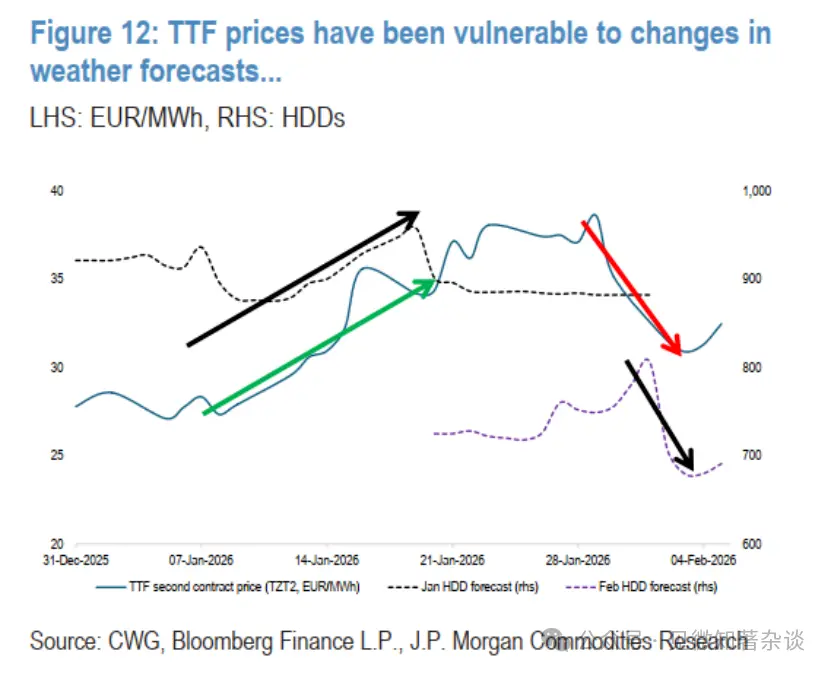

En janvier, une tempête parfaite a secoué le marché mondial du gaz naturel, provoquant une véritable montagne russe des prix. La météo a changé rapidement, combinée à des stocks historiquement faibles et à des ajustements de positions par les investisseurs européens, ce qui a accéléré la volatilité. Le contrat TTF de février s’est clôturé à 40,1 €/MWh — en hausse de 40 % par rapport à janvier, et près de 50 % au-dessus du récent creux du 16 décembre 2025. Parallèlement, le contrat Henry Hub de février s’est clôturé à 7,46 dollars par million de BTU, doublant en seulement sept jours, atteignant un sommet inédit depuis 2022.

Les prix du gaz en Europe ont atteint leur plus haut niveau en un an, conséquence du froid, de l’épuisement des stocks et de la position des marchés. Le prix TTF, qui avait touché un récent creux mi-décembre, a été influencé par l’optimisme concernant un hiver plus doux que la normale, et par une confiance accrue dans l’offre de GNL pour 2026 — ce qui, selon nous, reflète une certaine complaisance du marché. Cette attitude s’est traduite par une position nette vendeuse pour la première fois depuis mars 2024, avec une augmentation continue des positions vendeuses tout au long de décembre, atteignant -93,0 millions de MWh, le plus bas depuis 2020.

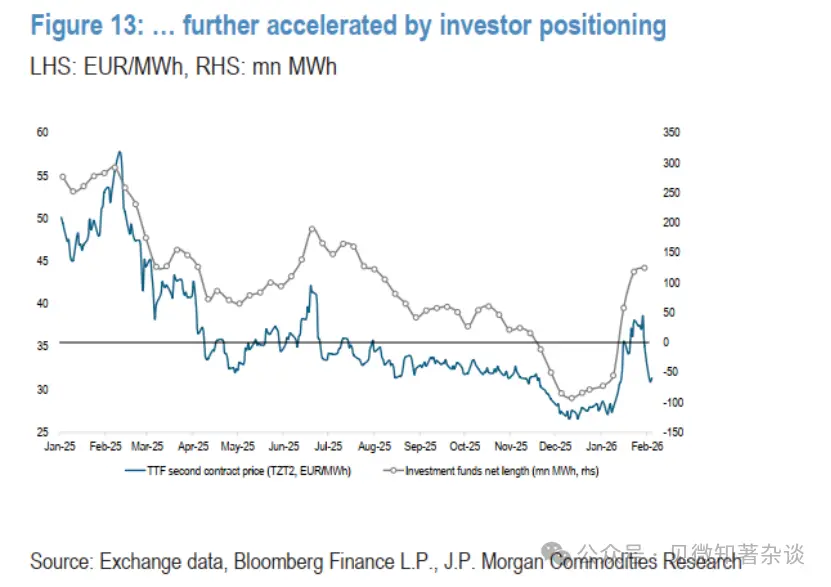

Cependant, avec la météo devenant plus instable, la demande de chauffage en janvier devrait augmenter à partir de la deuxième semaine, modifiant la narration (figure 12). Le prix TTF a fortement augmenté en raison de stocks très faibles et de la hausse de la demande de chauffage et de production électrique, notamment en raison du froid (voir « Bébé, il fait encore très froid dehors », 13 janvier 2026). Le prix s’est stabilisé autour de 40 €/MWh, soutenu par l’allongement du froid aux États-Unis, et par des inquiétudes liées à une interruption de l’approvisionnement en GNL américain due à des gelées, à une demande intérieure accrue, et à de graves tempêtes. Avec le retour à la normale des prévisions météorologiques de part et d’autre de l’Atlantique, le contrat TTF de mars est passé de 39,3 €/MWh le 30 janvier à environ 33 €/MWh le 3 février (figure 13).

Figure 12 : Le prix TTF est sensible aux changements de prévisions météorologiques…

Figure 13 : …et accélère en raison des ajustements de positions des investisseurs