L’or a connu la plus forte baisse hebdomadaire depuis 1983, avec une chute d’environ 600 dollars en quelques jours. Cette chute s’est produite alors que la tension géopolitique était à son paroxysme, alors que la théorie traditionnelle suggère que de telles situations devraient soutenir l’or. Les analystes indiquent que la cause fondamentale de cette baisse n’est pas la disparition de la demande de couverture, mais plutôt la vente forcée de positions excessivement encombrées par les institutions, suite à un resserrement de la liquidité, ce qui a incité l’argent intelligent à réallouer ses investissements.

Explication structurelle de la chute de l’or : une surcharge de transactions face à une crise de liquidité

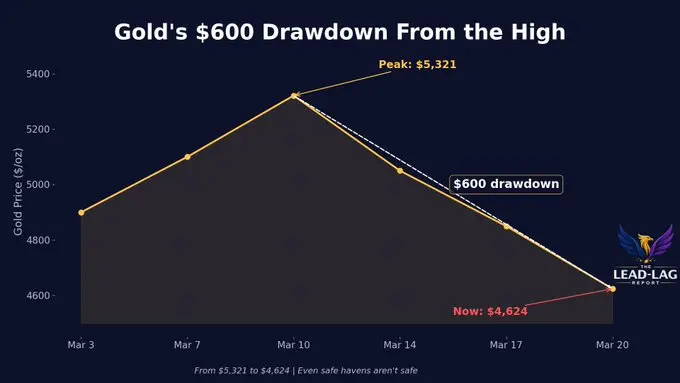

(Source : LeadLag Report)

Nick Paklin, fondateur de Coin Bureau, souligne directement le paradoxe central : « L’or a traversé la pire semaine depuis 1983, et ce, en période de conflit. Un prix de 5 500 dollars n’est pas basé sur la demande de couverture, mais sur la spéculation — des transactions extrêmement encombrées. »

Ce phénomène a une origine structurelle. Après le gel des actifs russes en 2022, les banques centrales du monde entier ont commencé à accumuler massivement de l’or, entraînant une réaction des institutions et un afflux record de fonds dans les ETF. Cependant, cette tendance s’inverse : la guerre oblige les banques centrales à utiliser leurs réserves de change plutôt que de continuer à accumuler, et les pays pétroliers du Golfe, confrontés à des restrictions à l’exportation, pourraient passer de acheteurs à vendeurs, ce qui fragilise le pilier de la demande.

Par ailleurs, le rendement des obligations américaines à 10 ans a grimpé rapidement sous la pression de l’inflation, des signaux hawkish de la Fed et de la liquidation de positions à effet de levier, forçant les investisseurs institutionnels à réduire rapidement leur risque. Selon Kobeissi Letter, le sentiment de vente à découvert des particuliers a atteint 52 %, son niveau le plus élevé depuis le milieu de 2025.

Trois directions de rotation de l’argent intelligent

Marché privé : Les family offices ont considérablement tourné leur attention vers le private equity, le private credit et d’autres actifs non cotés. Jack Claver, professionnel expérimenté dans les family offices, déclare : « Les family offices ne perdent plus leur temps sur les actions et obligations classiques, la vraie rentabilité se cache là. » En raison de leur opacité en matière de tarification et de leur faible corrélation avec le marché public, ces actifs deviennent particulièrement attractifs en période de crise de liquidité.

Marchés émergents : Claver indique également que des fonds affluent vers les marchés émergents, que certains investisseurs considèrent comme des voies de croissance à long terme plus attrayantes, notamment dans un contexte où les valorisations des marchés développés (le ratio Buffett, par exemple, atteignant environ 220 % du PIB) sont jugées trop élevées.

Actifs numériques : Les cryptomonnaies refont leur apparition dans la liste des investissements privilégiés par l’argent intelligent. Chad Stangerber, analyste, souligne qu’avec la chute de l’or, « la rotation du capital va commencer à se diriger vers d’autres classes d’actifs » et estime que les cryptomonnaies « restent sous-évaluées ».

Cryptomonnaies : bénéficiaires potentiels après la fin des ventes forcées

Les actifs numériques présentent une double caractéristique dans le contexte actuel : lors d’une phase de marché « vendre d’abord, échanger ensuite », des cryptomonnaies comme le Bitcoin, fortement corrélées à l’indice S&P 500 (environ 89 %), n’ont pas été épargnées par les ventes passives. Cependant, plusieurs analystes pensent qu’une fois la désendettement institutionnel terminé, les cryptomonnaies, en raison de leur faible barrière à l’entrée, de leur liquidité 24h/24 et de leur faible corrélation à long terme avec le système financier traditionnel, pourraient devenir une des priorités pour la réallocation du capital.

Les dynamiques actuelles du marché montrent que la semaine la plus mauvaise en 43 ans pour l’or a brisé non seulement un niveau de prix, mais aussi le pilier psychologique selon lequel « l’instabilité géopolitique entraîne automatiquement la hausse de l’or ». Cela signifie que la prochaine narration de couverture pourrait devoir s’appuyer sur des actifs différents.

Questions fréquentes

Pourquoi l’or chute-t-il en période de crise géopolitique ?

La baisse de l’or cette fois-ci est principalement due à une vente forcée provoquée par une crise de liquidité, et non par un désintérêt volontaire des investisseurs pour l’or. Après le conflit russo-ukrainien, les banques centrales ont massivement accumulé de l’or, entraînant une surcharge transactionnelle. Lorsque la guerre oblige les pays à utiliser leurs réserves de change et que les rendements obligataires américains s’envolent, cela provoque des liquidations à effet de levier, et les institutions priorisent la vente de leurs positions les plus rentables — notamment l’or.

Quels sont les actifs spécifiques vers lesquels se tournent les « argent intelligent » (family offices, etc.) ?

Selon les rapports, ces acteurs se tournent principalement vers trois axes : le private equity et le private credit (pour rechercher des rendements non corrélés), les marchés émergents (pour des valorisations plus attractives), et les actifs numériques (pour profiter de la rotation du capital attendue).

La plus mauvaise semaine de l’or en 43 ans signifie-t-elle la fin de la logique d’investissement à long terme dans l’or ?

Il n’y a pas encore de conclusion définitive. Cette chute reflète surtout une réinitialisation à court terme alimentée par la liquidité, et non une rupture fondamentale de la logique de couverture à long terme de l’or. Certains analystes pensent qu’après la fin des ventes forcées, l’or pourrait continuer à bénéficier de la diversification des réserves par les banques centrales, mais cela nécessitera une stabilisation de la structure du marché.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.