Auteur : Conseil de stabilité financière ; Compilateur : TaxDAO

Cet article décrit les réponses aux risques liés aux actifs cryptographiques. Il est important de noter que ce document ne propose pas de nouvelles politiques, recommandations ou attentes aux autorités des États membres. Au lieu de cela, il s’appuie sur les conseils et orientations politiques existants du Fonds monétaire international (FMI), du Conseil de stabilité financière (CSF), des organisations internationales (OI) et des organismes de normalisation (SSB). La politique macrofinancière, la réglementation financière et d’autres considérations politiques et réglementaires traitant du risque juridique, de l’intégrité financière, de l’intégrité du marché et de la protection des investisseurs sont autant d’éléments fondamentaux d’un cadre politique efficace pour les crypto-actifs. Le document conclut en décrivant des considérations politiques supplémentaires pour des mesures ciblées qui peuvent être appropriées dans certaines conditions dans des juridictions présentant des risques macroéconomiques plus élevés, comme certains marchés émergents et économies en développement.

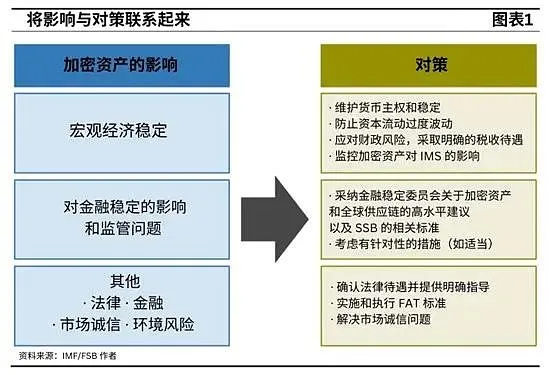

1. Politique de stabilisation macroéconomique

1.1 Maintenir la souveraineté et la stabilité monétaires

L’élaboration de cadres et de politiques efficaces constitue le meilleur moyen de limiter la substitution des crypto-actifs. Des politiques macroéconomiques saines et un cadre institutionnel crédible sont essentiels à la protection de la souveraineté monétaire. Un cadre de politique monétaire faible, associé à des déficits budgétaires et à des pressions sur le financement des banques centrales, sapera la crédibilité de la monnaie et encouragera la substitution monétaire.

Un cadre de politique monétaire (CMP) efficace protège la souveraineté monétaire par la transparence, la cohérence et l’uniformité. Cela comprend la conception des politiques, leur mise en œuvre, la communication et la base juridique de l’indépendance de la banque centrale. Un CMP transparent, cohérent et consistant améliore la compréhension, les attentes du marché et l’efficacité des politiques.

Il est important d’éviter des déficits importants et des niveaux d’endettement élevés pour protéger la souveraineté monétaire, en particulier lorsque le cadre de politique monétaire est faible. Faire pression sur les banques centrales pour qu’elles financent les déficits plutôt que de resserrer leur politique pourrait avoir des conséquences inflationnistes et accroître la pression en faveur d’une substitution monétaire, ce qui encouragerait à son tour l’utilisation des crypto-actifs comme moyen de paiement.

Pour protéger la stabilité monétaire, les crypto-actifs ne devraient pas bénéficier du statut de monnaie officielle ou de cours légal. Les moyens de paiement officiels sont limités aux monnaies publiques émises par l’État. Les crypto-actifs comportent des risques fondamentaux et ne doivent pas être considérés comme de la « monnaie » car ils ne remplissent pas les trois conditions fondamentales de la « monnaie » (unité de compte, moyen d’échange et réserve de valeur). Les banques centrales devraient également éviter de détenir des actifs cryptographiques dans leurs actifs de réserve officielle en raison des risques et des inquiétudes concernant les effets déstabilisateurs du système monétaire international (SMI).

Dans le cas d’une utilisation officielle des crypto-actifs, les gouvernements devraient minimiser les risques fiscaux et opérationnels. L’utilisation des paiements officiels devrait être restreinte pour éviter que les recettes publiques ne soient affectées par les changements dans les prix des actifs cryptographiques. Les garanties de convertibilité doivent être évitées pour empêcher le Trésor d’accumuler des passifs conditionnels, et les risques liés aux opérations de gestion budgétaire doivent être gérés par des sauvegardes et des contrôles.

1.2 Prévenir les fluctuations excessives des flux de capitaux

Les décideurs politiques devraient prendre des mesures pour contrecarrer l’impact que l’adoption des crypto-actifs pourrait avoir sur les mesures de gestion des flux de capitaux.

mesures, CFM). Les mesures politiques possibles incluent la clarification du statut juridique des crypto-actifs lorsque cela est nécessaire et la garantie que les lois CFM couvrent les crypto-actifs et sont efficacement appliquées. Combler les lacunes en matière de données et tirer parti de la technologie peut aider les autorités à surveiller les risques et à mettre en œuvre la CFM plus efficacement.

Si l’efficacité des mécanismes de CFM est réduite en raison de l’adoption de crypto-actifs, les juridictions devront peut-être envisager d’accroître la flexibilité du taux de change et d’équilibrer les objectifs concurrents d’autonomie monétaire, de stabilité du taux de change et d’ouverture financière. Compte tenu des avantages des réserves internationales en tant que tampon contre les crises de balance des paiements, la gestion du risque de sorties accrues de capitaux peut impliquer des ajustements des réserves internationales. Dans de telles circonstances, des ajustements de politique macroéconomique peuvent être nécessaires, comme un resserrement monétaire, une politique macroprudentielle ou budgétaire.

1.3 Gérer les risques budgétaires et adopter des traitements fiscaux clairs

Les risques fiscaux découlant de l’adoption généralisée des crypto-actifs, y compris ceux découlant de l’octroi d’un statut de monnaie fiduciaire ou officielle, devraient être identifiés, analysés et divulgués. Les risques budgétaires liés aux crypto-actifs pour les États doivent être rapidement évalués, quantifiés (dans la mesure du possible) et surveillés. L’utilisation généralisée des crypto-actifs dans des environnements faiblement réglementés augmente les risques budgétaires explicites et implicites auxquels les gouvernements sont confrontés de la part du secteur financier.

L’identification et la surveillance des risques associés aux crypto-actifs peuvent améliorer la capacité des gouvernements à atténuer les risques et à y répondre, favorisant ainsi la crédibilité budgétaire et la viabilité des finances publiques. Ces risques liés aux finances publiques devraient être inclus dans les déclarations de risques budgétaires du gouvernement afin d’améliorer la transparence budgétaire.

Les politiques fiscales devraient garantir un traitement fiscal clair des crypto-actifs, et les services de l’administration fiscale devraient renforcer leurs efforts de conformité. Les dispositions juridiques devraient clairement refléter les décisions politiques concernant le traitement fiscal des crypto-actifs, y compris l’impôt sur le revenu/l’impôt sur la fortune et la taxe sur la valeur ajoutée, comme l’expliquent en détail Bell et al. Les autorités fiscales devraient exploiter les informations provenant de tiers, en particulier lorsqu’il s’agit de plateformes de négociation de crypto-actifs, de courtiers et d’autres intermédiaires, pour améliorer la conformité fiscale.

Le partage transfrontalier d’informations et la coopération en matière de réglementation financière sont essentiels à une conformité fiscale efficace. L’adoption d’un cadre tel que le Crypto-Asset Reporting Framework (CARF) proposé par l’OCDE pourrait être bénéfique. Améliorer les capacités institutionnelles, investir dans une infrastructure et des analyses de données spécialisées et donner la priorité à la formation des administrateurs fiscaux seront essentiels pour soutenir l’analyse des risques et les contrôles fiscaux liés aux entreprises de crypto-actifs.

1.4 Surveillance de l’impact des crypto-actifs sur le système monétaire international (SMI)

Le système monétaire international pourrait être confronté à de nouveaux défis, tels que des flux de capitaux plus fragmentés, plus importants et plus instables, ainsi que de nouveaux risques pour la stabilité et l’intégrité financières. Les crypto-actifs peuvent amplifier les vulnérabilités existantes et présenter de nouveaux risques pour la stabilité financière mondiale et le système monétaire international sur plusieurs fronts.

Comme le stipulent ses statuts, le rôle principal du FMI est d’assurer la stabilité et l’efficacité du système de surveillance international. Le FMI coopère activement avec les pays membres par le biais d’une surveillance multilatérale et bilatérale, du développement des capacités et de prêts. En ce qui concerne les crypto-actifs, une partie importante du travail du FMI consiste à évaluer les risques macrofinanciers et les risques de contagion.

Une analyse, une révision des règles et une surveillance continues sont impératives. Les domaines nécessitant une surveillance étroite et continue comprennent (i) l’impact des crypto-actifs sur les flux de capitaux transfrontaliers bruts et nets ; (ii) les changements dans l’intermédiation financière, la substitution des devises et l’utilisation des devises internationales ; (iii) les effets sur les taux de change et les capitaux. les systèmes de comptes et l’impact du CMF ; (iv) les risques liés à l’intégrité financière ; (v) la demande et l’offre de ressources du filet de sécurité financière mondial. Une surveillance étroite contribuera à éclairer une réglementation appropriée et une coopération transfrontalière entre les décideurs politiques et les organismes de normalisation internationaux.

2. Règlement sur la stabilité financière

2.1. Cadre mondial du Conseil de stabilité financière pour les activités liées aux crypto-actifs

Les recommandations du FSB fournissent un cadre mondial pour une réglementation et une surveillance efficaces des activités et des marchés de crypto-actifs, ainsi que des accords mondiaux en matière de stablecoins. Le cadre est basé sur le principe « même activité, même risque, même réglementation » et fournit une base solide pour garantir que les activités d’actifs cryptographiques et les pièces stables sont soumises à une réglementation cohérente et complète, adaptée aux risques qu’elles posent.

Le cadre du Conseil de stabilité financière comprend deux ensembles distincts de recommandations. Les conseils sur les crypto-actifs et les marchés s’appliquent à tout type d’activité sur les crypto-actifs, y compris les pièces stables et l’activité via DeFi. Cependant, les pièces stables qui sont largement utilisées comme moyen de paiement et/ou réserve de valeur dans plusieurs juridictions (les pièces stables mondiales, les GSC) peuvent présenter des risques particuliers pour la stabilité financière. En conséquence, des avis supplémentaires distincts ont été émis pour les activités sur crypto-actifs qui correspondent à la définition du GSC afin de refléter leurs risques particuliers et leurs exigences réglementaires et prudentielles accrues.

Les recommandations du Conseil de stabilité financière sont de haut niveau. Les recommandations offrent aux autorités juridictionnelles suffisamment de flexibilité pour les mettre en œuvre et s’adapter à des circonstances en évolution rapide en appliquant les réglementations existantes pertinentes ou en élaborant de nouveaux cadres réglementaires nationaux. Cette approche laisse également aux organismes de normalisation une grande marge de manœuvre pour élaborer des orientations supplémentaires dans leurs domaines de responsabilité respectifs afin de traiter les questions sectorielles.

2.2 Recommandations de haut niveau du Conseil de stabilité financière sur les crypto-actifs

Les autorités compétentes devraient disposer de pouvoirs réglementaires appropriés et appliquer une réglementation, une surveillance et un contrôle complets et efficaces.

et surveillance). Les autorités devraient posséder et utiliser les pouvoirs, outils et ressources suffisants nécessaires ou appropriés pour réglementer, superviser et surveiller les activités et les marchés des actifs cryptographiques, et appliquer efficacement les lois et réglementations pertinentes. L’application de ces pouvoirs et outils doit être proportionnée aux risques posés et conforme aux normes internationales et aux mandats respectifs des autorités.

Pour promouvoir une communication, un partage d’informations et une consultation efficaces et efficients, les autorités doivent coopérer et se coordonner entre elles aux niveaux national et international. La coopération et la coordination devraient aider les différentes agences à accomplir leurs tâches respectives et devraient encourager la cohérence des résultats en matière de réglementation et de surveillance.

Les émetteurs de cryptoactifs et les prestataires de services devraient établir des cadres de gouvernance complets. Cela implique d’établir une responsabilité et une obligation de rendre compte claires et directes pour toutes les fonctions et activités exercées.

Un cadre de gestion des risques efficace doit être établi pour traiter de manière globale tous les risques importants associés aux fonctions exercées et aux activités entreprises. Cela devrait inclure la gestion des risques liés à la résilience opérationnelle, aux garanties de cybersécurité et aux mesures de lutte contre le blanchiment d’argent et le financement du terrorisme, ainsi que des exigences « appropriées ».

Des cadres de données robustes sont nécessaires pour garantir une réglementation, une supervision et une inspection appropriées. Le cadre de données doit inclure des systèmes et des procédures pour collecter, stocker, protéger et communiquer les données avec rapidité et précision. Les autorités devraient pouvoir obtenir des données à leur discrétion.

Des informations complètes, claires et transparentes sur les marchés et services de cryptoactifs devraient être fournies aux utilisateurs et aux parties prenantes concernées. Ces informations doivent couvrir le cadre de gestion, les opérations, le profil de risque et la situation financière,

Les autorités devraient identifier et surveiller les interconnexions pertinentes au sein de l’écosystème des crypto-actifs et entre l’écosystème des crypto-actifs et le système financier dans son ensemble, et faire face aux risques liés à la stabilité financière.

Lorsque cela est autorisé, les prestataires de services sur cryptoactifs qui combinent plusieurs fonctions et activités devraient être soumis à une réglementation, une surveillance et une inspection appropriées. Cela devrait traiter de manière globale les risques associés aux fonctions individuelles et les risques découlant de combinaisons de fonctions, y compris les conflits d’intérêts et la ségrégation de certaines fonctions. Dans certaines juridictions, cette combinaison n’est pas autorisée, auquel cas les autorités doivent prendre des mesures fortes telles que la désagrégation juridique et la séparation de certaines fonctions.

2.3 Recommandations de haut niveau du Conseil de stabilité financière sur les pièces stables mondiales

Les recommandations de haut niveau du Conseil de stabilité financière adoptent une approche globale des pièces stables mondiales (GSC). Les normes internationales conçues pour des secteurs spécifiques se concentrent sur des fonctions uniques relevant de la compétence de l’organisme de normalisation concerné. Lorsque des normes sectorielles internationales sont appliquées aux pièces stables mondiales pour une fonction économique spécifique, ces normes aborderont les risques spécifiques à cette fonction économique et, par conséquent, les autorités compétentes devraient appliquer ces normes internationales.

Les conseils du Conseil de stabilité financière du GSC complètent d’autres conseils sur les crypto-actifs et reflètent les risques particuliers du GSC et les exigences accrues en matière de réglementation et de surveillance. Les autorités compétentes devraient utiliser les pouvoirs réglementaires appropriés pour assurer une surveillance complète des activités et des fonctions du SGC. Ces recommandations favorisent la coopération et le partage d’informations transfrontaliers, des cadres de données solides et des cadres de gestion des risques efficaces mis en place par le GSC. Ces recommandations comprennent des exigences supplémentaires pour répondre aux risques spécifiques des CSS.

Les accords du GSC doivent prévoir des plans de redressement et de résolution appropriés. Les autorités compétentes devraient exiger que le SGC prenne des dispositions pour élaborer des plans appropriés visant à soutenir le redressement, la dissolution ou la liquidation ordonnée dans le cadre juridique (ou d’insolvabilité) applicable.

Les émetteurs du GSC et, le cas échéant, les autres participants aux accords GSC devraient fournir à tous les utilisateurs et parties prenantes concernées des informations complètes et transparentes sur le fonctionnement des accords GSC. Ces informations doivent inclure le cadre de gouvernance, les éventuels conflits d’intérêts et leur gestion, les droits de rachat, les mécanismes de stabilisation, les opérations, le cadre de gestion des risques et la situation financière.

Les accords GSC devraient être soumis à des droits d’achat stricts, à des exigences de stabilisation et à des exigences prudentielles afin de maintenir une valeur stable à tout moment et de réduire le risque de panique. Les autorités devraient exiger des GSC qu’ils prennent les dispositions nécessaires pour fournir à tous les utilisateurs de solides réclamations juridiques contre l’émetteur et/ou les avoirs de réserve sous-jacents, avec des remboursements garantis en temps opportun. Pour les GSC libellés dans une seule monnaie fiduciaire, les rachats seront effectués à leur valeur nominale dans cette monnaie fiduciaire.

3. Autres politiques et réglementations

3.1 Considérations juridiques

Dans certaines juridictions, il peut être nécessaire de clarifier l’application des lois existantes ou d’évaluer si de nouvelles lois sont nécessaires. En l’absence d’une telle sécurité juridique, les juridictions devraient envisager trois actions, qui ne s’excluent pas mutuellement, pourraient impliquer une réforme juridique et devraient être élaborées avec la participation du secteur privé et sur la base des conseils des organisations internationales :

· Moderniser le droit privé grâce à une réforme législative ciblée si nécessaire. Dans certaines juridictions, le droit privé devra peut-être être modernisé afin de clarifier la classification des crypto-actifs et les règles régissant leur négociation. Là où il existe des lacunes dans le cadre existant, les réformes législatives pourraient se concentrer sur les domaines où il existe des frictions entre le droit privé et les nouvelles technologies, comme en Suisse, au Liechtenstein et en Allemagne, afin d’éviter les retards et les incohérences avec le cadre juridique plus large.

·Si nécessaire, clarifier l’application des lois financières et le traitement des actifs cryptographiques. Ceci peut être réalisé par diverses méthodes. Lorsque les activités sur les crypto-actifs relèvent de catégories juridiques établies, les cadres juridiques et réglementaires existants peuvent être appliqués (par exemple, application des lois sur les valeurs mobilières aux crypto-actifs). Si des lacunes existent et que les cadres existants ne sont pas encore applicables, les juridictions pourraient modifier les lois existantes pour couvrir explicitement des activités spécifiques liées aux crypto-actifs (comme le Japon), ou adopter des lois sur mesure sur les crypto-actifs (comme les marchés de crypto-actifs de l’Union européenne). Réglementation 》) ou lois concernant la technologie financière (« fintech »), dont les activités sur les crypto-actifs sont un sous-ensemble (comme au Mexique).

·Réduire le problème de la sous-taxation des transactions impliquant des crypto-actifs. Cela nécessite un cadre fiscal transparent et prévisible, associé à une coopération internationale. Même si les lois fiscales s’appliquent généralement aux crypto-actifs en fonction de leurs caractéristiques juridiques, des ajustements peuvent être nécessaires pour apporter clarté et certitude et pour atteindre les objectifs politiques spécifiques d’un pays. Les administrations fiscales devraient fournir en temps utile des orientations complètes aux contribuables, complétant les cadres existants pour accroître la transparence et la prévisibilité du traitement. En outre, les pays devraient clarifier les obligations de paiement et de déclaration, y compris celles des prestataires de services sur cryptoactifs.

3.2 Surveillance de l’intégrité financière

Les juridictions devraient mettre en œuvre les normes du GAFI dans le domaine des actifs virtuels afin de protéger leurs systèmes financiers et l’économie mondiale des menaces de blanchiment d’argent, de financement du terrorisme et de prolifération des armes de destruction massive. Selon les normes du GAFI sur les prestataires de services d’actifs virtuels adoptées en 2019, les juridictions devraient évaluer les risques de blanchiment d’argent et de financement du terrorisme associés aux activités d’actifs virtuels et prendre des mesures appropriées pour réduire ces risques ; délivrer des licences aux prestataires de services d’actifs virtuels ou être enregistrées ; et superviser le secteur de la même manière que les autres institutions financières. Dans le même temps, les fournisseurs de services d’actifs virtuels devraient être tenus de mettre en œuvre des mesures d’atténuation des risques, notamment en matière de diligence raisonnable à l’égard de la clientèle, de tenue de registres et de déclaration des transactions suspectes, ainsi que d’imposition de sanctions financières ciblées. Les prestataires de services d’actifs virtuels devraient être tenus d’appliquer la « règle de voyage » sur la transparence des paiements et d’obtenir, de conserver et de transmettre en toute sécurité les informations sur l’initiateur et le bénéficiaire lors des transferts. Le GAFI a adopté des orientations révisées sur une approche basée sur les risques pour les actifs virtuels en 2021 afin d’aider les juridictions et les fournisseurs de services virtuels à valeur ajoutée à comprendre leurs obligations en matière de LBC/FT et à mettre en œuvre efficacement les normes des groupes de travail du GAFI.

La nature sans frontières de l’écosystème des cryptoactifs limite l’efficacité de la réglementation des différents pays. Étant donné qu’un fournisseur de SAV particulier peut être soumis aux cadres LBC/FT de plusieurs juridictions, la coopération et le partage d’informations entre les juridictions sont essentiels pour améliorer la compréhension des problèmes liés aux crypto-actifs aux niveaux mondial et juridictionnel. est critique. L’application incohérente des normes du GAFI crée également des opportunités d’arbitrage réglementaire. Une action collective et la mise en œuvre généralisée d’un cadre de LBC/FT conforme au GAFI sont donc essentielles pour réduire les risques financiers illicites dans le domaine des crypto-actifs. Conscient de la nécessité urgente de remédier à ces disparités géographiques, le GAFI a adopté une feuille de route en février 2023 pour accélérer la mise en œuvre mondiale des contrôles et de la surveillance LAB/CFT dans le secteur des crypto-actifs.

L’intégrité financière est l’un des objectifs clés d’un cadre politique efficace. Les juridictions devraient systématiquement mettre en œuvre les normes du GAFI et s’engager dans une coopération internationale efficace. Le FMI devrait poursuivre ses efforts pour conseiller ses membres sur les questions d’intégrité financière liées aux crypto-actifs dans ses travaux de surveillance, de prêt et d’évaluation, et soutenir ses membres dans la mise en œuvre de cadres efficaces de LBC/FT par le biais de ses activités de renforcement des capacités.

3.3. Surveillance de l’intégrité du marché

Les juridictions devraient mettre en œuvre et appliquer les principes et normes de l’OICV à des actifs et activités cryptographiques économiquement équivalents afin de faire face aux risques substantiels et approximatifs liés à l’intégrité du marché et à la protection des investisseurs dans le secteur, y compris les conflits d’intérêts, la protection des actifs des clients, la manipulation du marché, le risque opérationnel et l’adéquation de l’accès au détail. et les questions transfrontalières.

3.4 Autres mesures ciblées

En plus de mettre en œuvre les recommandations politiques et les normes du Fonds monétaire international, du Conseil de stabilité financière, du Groupe d’action financière et du SSB, certaines autorités peuvent envisager d’imposer de larges restrictions ciblées ou limitées dans le temps pour gérer les risques liés aux crypto-actifs. Une interdiction générale qui rendrait illégales toutes les activités liées aux crypto-actifs, telles que le commerce et l’exploitation minière, pourrait être coûteuse et techniquement difficile à appliquer. En raison de la nature intrinsèquement sans frontières des crypto-actifs, ces interdictions ont également tendance à accroître les incitations au contournement, ce qui entraîne une augmentation des risques potentiels en matière d’intégrité financière et d’éventuelles inefficacités. Une interdiction dans une juridiction peut également entraîner le déplacement d’activités vers d’autres juridictions, créant ainsi des risques de retombées. La décision d’interdire n’est pas un « choix simple » et doit être éclairée par une évaluation des risques de blanchiment d’argent et de financement du terrorisme (BC/FT) ainsi que par d’autres considérations, telles que des sorties de capitaux importantes et d’autres objectifs de politique publique.

Des restrictions ciblées sont justifiées dans certaines circonstances pour gérer des risques spécifiques ou pour soutenir le cadre réglementaire des autorités disposant de ressources limitées. Par exemple, des restrictions ciblées peuvent être utiles lorsque les pays connaissent d’importantes sorties de capitaux, une forte substitution de devises, des niveaux inacceptables de risques de blanchiment d’argent/financement du terrorisme et/ou des risques pour les consommateurs et les marchés. Ces restrictions peuvent être spécifiques à certains produits (par exemple les pièces de confidentialité), activités (par exemple les paiements en Ukraine, promotions financières à Singapour, en Espagne, au Royaume-Uni) ou entités (par exemple les banques au Nigeria). Des restrictions ciblées pourraient être nécessaires à court terme, le temps que les pays améliorent leurs capacités internes, y compris leurs connaissances et leur sensibilisation, pour répondre à la réglementation.

Même si les pays envisagent d’imposer des restrictions à titre temporaire, ces restrictions doivent être considérées comme faisant partie d’une réponse politique plus large. Les mesures restrictives ne doivent pas remplacer des politiques macroéconomiques saines, des cadres institutionnels crédibles et une réglementation et une surveillance complètes, qui constituent la première ligne de défense contre les risques macroéconomiques et financiers posés par les crypto-actifs.