Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

Tokens à effet de levier

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

NEW

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

NEW

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

NEW

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Résultats de la recherche pour "OOKI"

Combien de temps le « vernis décentralisé » du prêt on-chain peut-il encore tenir ?

Introduction

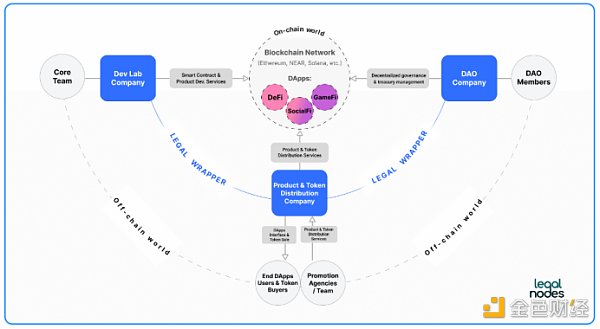

« Tant que le code est suffisamment décentralisé, il n’existe aucune entité légale et la régulation ne peut rien faire. » — Telle était autrefois la conviction de nombreux entrepreneurs du prêt on-chain, qui voyaient dans ce principe un refuge. Ils tentaient de bâtir une « banque algorithmique », sans PDG ni siège social.

Cependant, avec la sanction prononcée dans l’affaire Ooki DAO aux États-Unis, ce manteau d’« absence de sujet » est progressivement percé à jour par les régulateurs. Sous la logique plus stricte d’une « régulation pénétrante », jusqu’où le prêt on-chain peut-il encore aller ?

Prêt on-chain : la banque autonome du Web3

Le prêt on-chain peut être compris comme une machine de prêt automatique, sans opérateur humain, dont les principales fonctionnalités incluent :

Pool de liquidités automatisé : les prêteurs déposent de l’argent dans un pool public géré par code et commencent immédiatement à percevoir des intérêts.

Surcollatéralisation : les emprunteurs doivent déposer des actifs d’une valeur supérieure au montant emprunté pour limiter les risques.

Taux d’intérêt algorithmique : le taux d’intérêt est automatiquement déterminé par un algorithme en fonction de l’offre et de la demande de capitaux.

金色财经_·2025-12-04 12:42

Le pirate de WazirX vend SHIB Coin et ces altcoins, puis achète ceci !

Le pirate informatique de WazirX a liquidé SHIB Coin, MATIC, PEPE, et a obtenu 43 799 ETH de plus. Le pirate informatique détient toujours d'autres altcoins d'une valeur de 12 à 15 millions de dollars, y compris CHR, CELR, OOKI et FRONT. Apparemment, le pirate informatique prévoit de conserver l'ETH jusqu'à l'approbation du fonds négocié en bourse Ethereum (ETF) et à la hausse attendue.

Kriptokoin·2024-07-19 00:05

La CFTC américaine a remporté le procès, qu'est-ce qui a été publié dans le premier cas mondial DAO ?

Analysez le procès Ooki DAO d'un point de vue juridique.

巴比特_·2023-06-14 07:44

Qu'est-ce que la CFTC américaine a remporté le premier procès contre le DAO mondial ?

Le 9 juin 2023, la Commodity Futures Trading Commission des États-Unis (ci-après dénommée «CFTC») a annoncé qu'elle avait obtenu un jugement dans son procès contre l'organisation autonome décentralisée Ooki DAO, et le tribunal a essentiellement soutenu toutes les revendications de la CFTC. Si Ooki DAO ne fait pas appel, ses membres pourraient faire face aux conséquences de la responsabilité civile après l'entrée en vigueur du jugement et être passibles de l'amende de 643 542 $ dans le jugement. Quant à DAO lui-même, il est sur le point de faire face au sort d'être définitivement fermé et de supprimer le contenu associé.

L'équipe de Sister Sa estime que dans le cas rapide et controversé de CFTC Vs. Ooki DAO, la valeur la plus importante est de créer un précédent pour DAO en tant que "défendeur qualifié" en vertu de la loi américaine. Essentiellement, DAO est identifié comme une "entité juridique " être traité. Bien sûr, ce traitement ne signifie pas...

金色财经_·2023-06-14 06:10

La CFTC remporte le procès contre Ooki DAO, créant un précédent pour que DAO assume la responsabilité légale

Les DAO en chaîne ne sont plus en dehors de la loi.

星球日报·2023-06-13 10:15

La CFTC remporte un procès contre Ooki DAO, DAO devrait également être responsable

Résumé

Dans l'affaire CFTC c. Ooki DAO, puisque Ooki DAO n'avait pas de défendeur, la CFTC a remporté une victoire écrasante.Le tribunal a jugé qu'Ooki DAO avait cessé ses activités aux États-Unis + fermé le site Web pour supprimer du contenu + une amende de 643 542 $ ;

Le juge a convenu avec la CFTC de définir DAO comme une organisation non constituée en société, afin que DAO puisse assumer la responsabilité légale en tant que sujet du procès;

Une fois que DAO peut être poursuivi, la chaîne n'est plus un endroit en dehors de la loi, et les organismes d'application de la loi peuvent l'utiliser comme une percée pour superviser les projets DAO, DeFi et DEX sur la chaîne ;

DAO sur la chaîne = Association non constituée en société = Tous les membres de gouvernance participants peuvent assumer la responsabilité conjointe et solidaire de DAO.

1. CFTC...

金色财经_·2023-06-13 03:48

Ooki DAO écope d'une amende de 643 000 $ après la victoire de la CFTC

La plateforme de trading sera également contrainte de fermer son site Web et ses opérations.

La Commodity Futures Trading Commission (CFTC) des États-Unis a déclaré le 9 juin qu'elle avait remporté une victoire juridique contre Ooki DAO dans une affaire qui a créé un précédent.

Ian McGinley, directeur de la CFTC Division of Enforcement, a déclaré :

"Les fondateurs ont créé Ooki DAO comme une évasion, dans le but exprès d'exploiter une plateforme de trading illégale sans responsabilité légale."

Ooki DAO ferme et verse 643 000 $

Ooki DAO paiera une amende civile de 643 542 $, et le DAO est également condamné à se conformer à une interdiction permanente de commerce et d'enregistrement, a déclaré la CFTC.

Ooki Dao et les hébergeurs tiers seront également contraints de fermer le site et de supprimer les...

奔跑财经·2023-06-11 11:50

Charger plus